بداية جديدة لاقتصاديات الرموز في 2026

هناك مشكلة "العملات الجيدة" في مجال العملات الرقمية.

معظم الرموز الرقمية عديمة القيمة.

غالبية الفرق لا تتعامل مع رموزها الرقمية باعتبارها أسهماً، لا قانونياً ولا استراتيجياً. وبما أن الفرق لم تمنح رموزها نفس مستوى الاحترام الذي تمنحه الشركات لأسهمها، فقد انعكس ذلك في أسعار الرموز بالسوق.

هناك معلومتان أود مشاركتهما اليوم تمنحاني بعض التفاؤل بشأن مستقبل الرموز في عام 2026 وما بعده:

- برنامج مؤشرات الأداء الرئيسية (KPI) الخاص بـMegaETH

- stabledrop الخاص بـCap

جعل إصدار الرموز مشروطًا

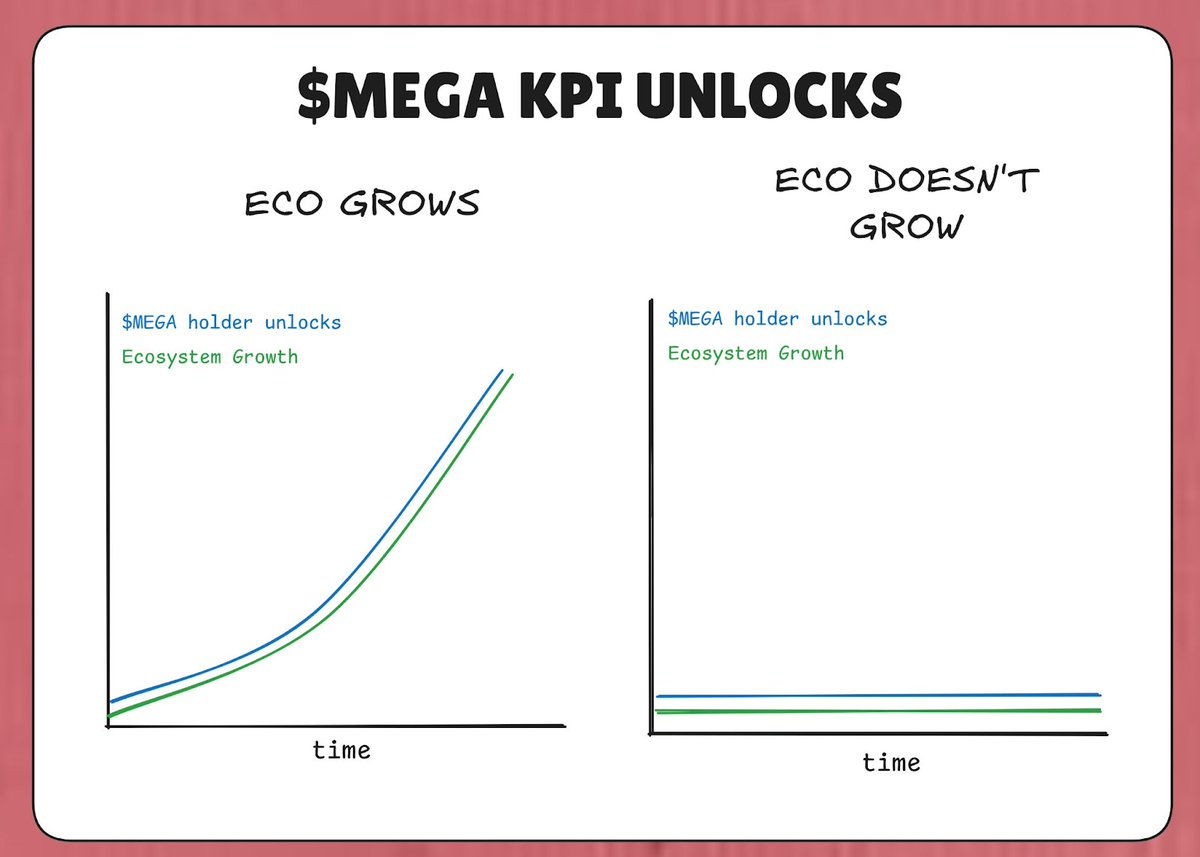

قامت MegaETH بقفل %53 من إجمالي معروض رموز MEGA ضمن "برنامج KPI". الفكرة: إذا لم تحقق MegaETH مؤشرات الأداء الرئيسية المستهدفة، فلن يتم فتح هذه الرموز.

في السيناريو السلبي، حيث لا ينمو النظام البيئي، لن تدخل رموز جديدة إلى السوق وتسبب مزيدًا من التخفيف لحصص الحاملين. تدخل رموز MEGA السوق فقط إذا حقق نظام MegaETH البيئي نموًا فعليًا وفقًا لمؤشرات الأداء الرئيسية.

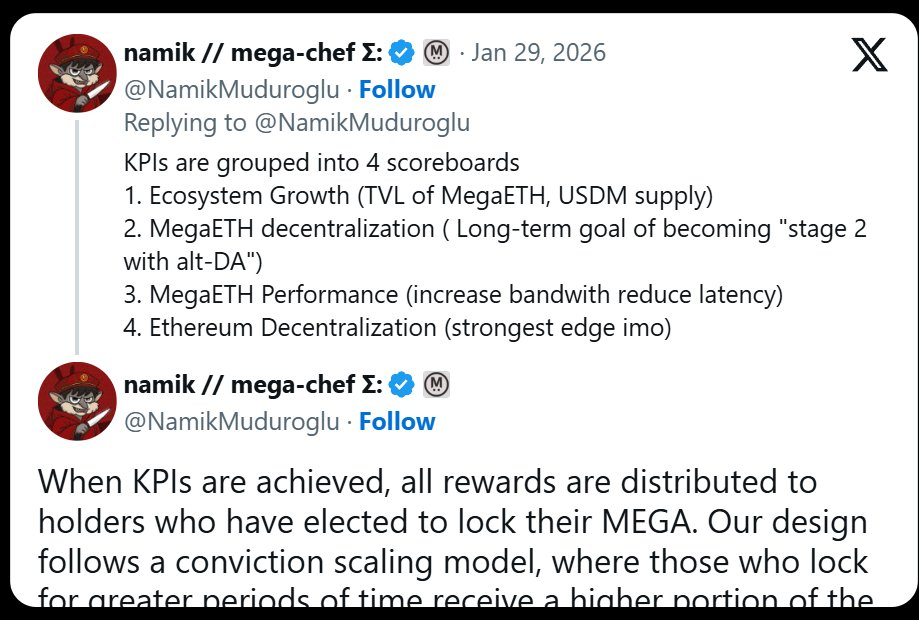

مؤشرات الأداء الرئيسية لهذا البرنامج مقسمة إلى أربع لوحات نتائج:

- نمو النظام البيئي (TVL، معروض USDM)

- لامركزية MegaETH (التقدم في مراحل L2Beat)

- أداء MegaETH (IBRL)

- لامركزية Ethereum

نظريًا، مع تحقيق MegaETH لأهداف مؤشرات الأداء الرئيسية، يفترض أن تزداد قيمة MegaETH بشكل متناسب، مما يقلل من الأثر السلبي لتخفيف MEGA على السوق.

تشبه هذه الاستراتيجية إلى حد كبير فلسفة التعويض في Tesla: "لا تتقاضى أجرًا إلا إذا أنجزت" بالنسبة لإيلون ماسك. ففي عام 2018، منحت Tesla لماسك حزمة أسهم مقسمة إلى شرائح تُستحق فقط عند تحقق أهداف متصاعدة في القيمة السوقية والإيرادات. لم يحصل إيلون ماسك على $TSLA إلا إذا زادت Tesla من إيراداتها وقيمتها السوقية.

تحاول MegaETH تطبيق ذات المنطق على اقتصاديات رموزها. "المعروض الإضافي" ليس أمرًا مضمونًا – بل يجب على البروتوكول أن يحققه عبر نتائج حقيقية في لوحة مؤشرات أداء ذات معنى.

على عكس معايير Tesla الخاصة بماسك، لا أجد في مؤشرات الأداء الرئيسية لدى Namik أي هدف يتعلق بالقيمة السوقية لرمز MEGA – ربما لأسباب قانونية. لكن كمستثمر في MEGA من خلال البيع العام، يهمني هذا المؤشر بالتأكيد. 👀

من يتلقى المعروض الجديد أمر مهم

العامل الآخر المهم في هذا البرنامج هو أي المستثمرين سيحصلون على MEGA عند تحقيق مؤشرات الأداء الرئيسية. بحسب تغريدة Namik، الأشخاص الذين يحصلون على فتح MEGA هم من يقومون بتخزين MEGA في عقد قفل.

كلما قام أحدهم بتخزين المزيد من MEGA لفترة أطول، حصل على إمكانية الوصول إلى %53 من رموز MEGA التي تدخل السوق.

المنطق بسيط: يتم توجيه تخفيف MEGA إلى أيدي من أثبتوا بالفعل أنهم من حاملي MEGA ويرغبون في الاحتفاظ بالمزيد منها – أي الأشخاص الأقل ميلاً للبيع.

مقايضات التوافق

من المهم الإشارة إلى المخاطر التي تطرحها هذه الآلية أيضًا. فقد شهدنا بالفعل أمثلة تاريخية لهياكل مماثلة انتهت بشكل سيء. راجع هذا المقتطف من مقال Cobie: "ApeCoin ونهاية التخزين"

إذا كنت متشائمًا بخصوص الرموز، أو رافضًا للعملات الرقمية، أو تتبنى نظرة هبوطية، فهذه مشكلة التوافق التي تشغلك.

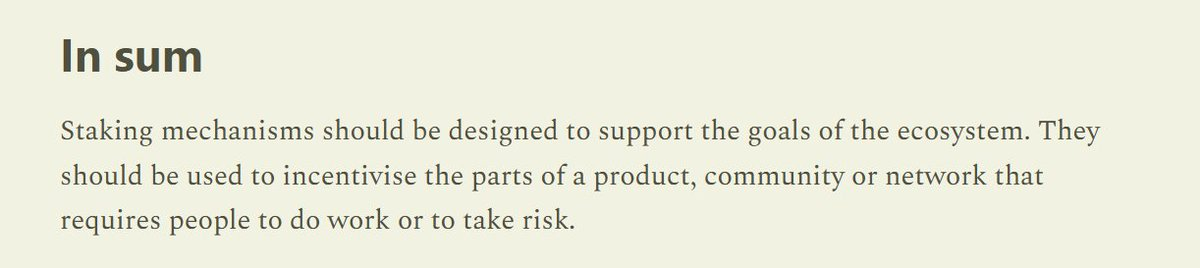

ومن نفس المقال: "يجب تصميم آليات التخزين لدعم أهداف النظام البيئي"

ربط تخفيف الرموز بمؤشرات الأداء الرئيسية التي يُفترض أن تنعكس في القيمة المتزايدة لنظام MegaETH البيئي هو آلية أفضل بكثير من أي آلية تخزين تقليدية في حقبة الزراعة الربحية بين 2020-2022. في تلك الفترة، كانت الرموز توزع بغض النظر عن أي تقدم جوهري أو نمو فعلي في النظام البيئي.

الخلاصة أن تخفيف MEGA:

- مقيد بشكل متناسب مع نمو نظام MegaETH البيئي

- يذهب إلى أيدي الأشخاص الأقل ميلاً لبيع MEGA

هذا لا يضمن بالضرورة ارتفاع قيمة MEGA كنتيجة – فالسوق سيفعل ما يشاء. لكنه محاولة صادقة وجادة لمعالجة السبب الجذري للركود الذي يؤثر على قطاع الرموز الرقمية بأكمله.

عامل رمزك كما لو كان سهمًا

تاريخياً، وزعت الفرق رموزها بشكل عشوائي على النظام البيئي. توزيعات مجانية، مكافآت الزراعة، منح، إلخ – هذه ليست الأنشطة التي تلجأ إليها الفرق إذا كانت تمنح شيئًا ذا قيمة حقيقية.

ولأن الفرق وزعت الرموز كما لو كانت رموز حوكمة بلا قيمة، فقد قيّمها السوق كذلك.

تنعكس هذه الفلسفة نفسها في نهج MegaETH تجاه إدراج الرموز في المنصات المركزية، بعد أن أطلقت Binance عقود MEGA الآجلة على منصتها (وهو أمر حاولت Binance تاريخياً ابتزاز الرموز مقابله من الفرق)

نأمل أن تبدأ الفرق في أن تكون أكثر انتقائية في توزيع رموزها. إذا بدأت الفرق في معاملة رموزها كأصول ثمينة، قد يستجيب السوق بالمثل.

stabledrop الخاص بـCap

بدلاً من التوزيع المجاني التقليدي، يقدم بروتوكول العملات المستقرة Cap ما يسمى "stabledrop". بدلاً من توزيع رمز الحوكمة الأصلي CAP، يوزعون عملتهم المستقرة الأصلية cUSD على المستخدمين الذين جمعوا نقاط Cap.

يكافئ هذا النهج جامعي النقاط بقيمة حقيقية، وبالتالي يفي بالعقد الاجتماعي. المستخدمون الذين أودعوا USDC في جانب العرض لـCap تحملوا مخاطر العقود الذكية وتكلفة الفرصة، وstabledrop يعوضهم عن ذلك.

ولمن يرغب في الحصول على CAP نفسه، يجري Cap بيعًا للرمز عبر Uniswap CCA. يجب على أي شخص يريد رموز CAP أن يصبح مستثمرًا فعليًا ويستثمر رأس مال حقيقي.

تصفية الحاملين الملتزمين

يجمع مزيج stabledrop مع بيع الرمز بين تصفية الحاملين الملتزمين. فلو تم توزيع CAP تقليديًا لذهب إلى جامعي النقاط المضاربين الذين يرجح أن يبيعوا فورًا. من خلال اشتراط الاستثمار الرأسمالي عبر بيع الرمز، يضمن Cap أن رموز CAP تذهب إلى المشاركين المستعدين لتحمل المخاطر الكاملة مقابل إمكانيات الربح – وهم أكثر احتمالاً للاحتفاظ بالرموز طويل الأجل.

النظرية هي أن هذا الهيكل يمنح CAP فرصة نجاح أعلى بفضل خلق قاعدة حاملي رموز مركزة تتماشى مع رؤية البروتوكول طويلة الأجل، عوضاً عن آلية التوزيع الأقل دقة التي تضع الرموز في أيدي من يركزون فقط على الأرباح قصيرة الأجل.

شاهد هذا المقطع هنا: https://x.com/DeFiDave22/status/2013641379038081113

تصميم الرموز يتطور

أصبحت البروتوكولات أكثر ذكاءً ودقة في آليات توزيع الرموز. لم يعد هناك توزيع عشوائي للرموز – MegaETH وCap يختاران بعناية من يحصل على رموزهما.

لم يعد "تحسين التوزيع" هدفاً – ربما هو تركة سامة من عصر Gensler. بدلاً من ذلك، يركز هذان الفريقان على تعظيم التمركز لتوفير قاعدة أقوى من الحاملين الأساسيين.

آمل مع إطلاق المزيد من التطبيقات في عام 2026، أن تتابع هذه الاستراتيجيات وتطورها، حتى تختفي "مشكلة العملات الجيدة" ونبقى فقط مع "عملات جيدة".

إخلاء المسؤولية:

- تمت إعادة نشر هذا المقال من [trustlessstate]. جميع حقوق النشر محفوظة للمؤلف الأصلي [trustlessstate]. إذا كانت هناك اعتراضات على إعادة النشر، يرجى التواصل مع فريق Gate Learn وسيتم التعامل مع الأمر فوراً.

- إخلاء مسؤولية: الآراء المطروحة في هذا المقال تعبر عن رأي الكاتب فقط ولا تشكل أي نصيحة استثمارية.

- ترجمة المقال إلى لغات أخرى تمت بواسطة فريق Gate Learn. ما لم يُذكر خلاف ذلك، يُحظر نسخ أو توزيع أو اقتباس المقالات المترجمة.

مشاركة

المحتوى

المقالات ذات الصلة

ما هو Tronscan وكيف يمكنك استخدامه في عام 2025؟

كل ما تريد معرفته عن Blockchain

ما هو كوتي؟ كل ما تحتاج إلى معرفته عن COTI

ما هي كوساما؟ كل ما تريد معرفته عن KSM

ما هي توكينات NFT في تليجرام؟