تحليل أرباح Strategy الأخيرة: إلى متى ستستمر عجلة Bitcoin في الدوران بعد خسارة بقيمة $12.4B؟

تُعد Strategy أول شركة عامة في الأسواق المالية العالمية يُحدد مصيرها بالكامل بناءً على سعر أصل لامركزي.

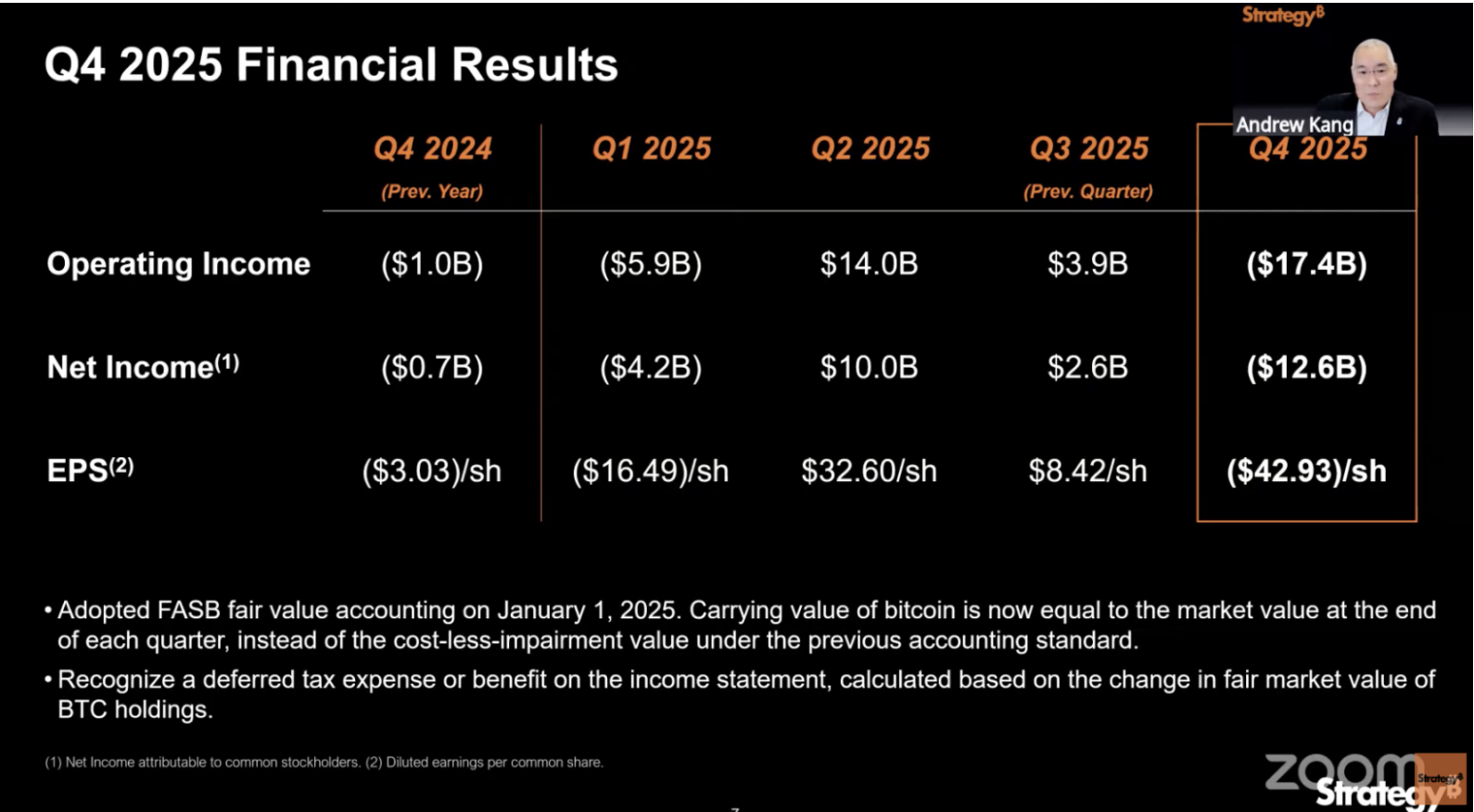

في 5 فبراير، أعلنت الشركة عن رقم كفيل بتدمير أي نشاط تقليدي: خسارة صافية قدرها $12.4 مليار في ربع واحد.

ومع ذلك، ليست $12.4 مليار هي النقطة الجوهرية، بل ما تكشفه: لم يعد بالإمكان تقييم Strategy بناءً على الربح أو الخسارة.

يُظهر التقرير المالي خسارة تشغيلية قدرها $17.4 مليار، مع انخفاض هامش الربح الإجمالي من %71.7 في نفس الفترة من العام الماضي إلى %66.1. وتعود تقريباً كامل الخسارة التشغيلية البالغة $17.4 مليار إلى مصدر واحد—انخفاض أسعار Bitcoin خلال الربع الرابع، والذي أدى إلى تراجع غير محقق في قيمة الأصول.

ببساطة، كان سعر Bitcoin في 31 ديسمبر أقل منه في 30 سبتمبر.

يمثل عام 2025 أول سنة تعتمد فيها Strategy بالكامل معايير المحاسبة على أساس القيمة العادلة. وفق هذه القواعد، كل تغير في سعر Bitcoin يؤثر مباشرة على بيان الدخل. في الربع الثالث، ارتفع Bitcoin، فحقق السهم أرباحاً بلغت $8.42 لكل سهم وعمّت الحماسة؛ في الربع الرابع، انخفض Bitcoin وقفزت الخسائر.

قراءة التقرير المالي لشركة Strategy تبدو أشبه بمراجعة فحص ربع سنوي لصحة سعر Bitcoin أكثر من تقييم أداء الشركة التشغيلي.

وهنا تكمن المشكلة الحقيقية.

دفتران، عامان 2025 مختلفان

بعد مراجعة التقرير المالي للربع الرابع لشركة Strategy، وجدت عقبة جوهرية:

أيًا كان المعيار المستخدم، فإن الأرقام المالية مضللة.

أولاً، معيار الشركة الخاص. ابتكرت Strategy مقياساً يُسمى BTC Yield، يقيس مدى زيادة عدد عملات Bitcoin لكل سهم من أسهم MSTR.

بلغ هذا الرقم لعام 2025 بالكامل %22.8، ويبدو لافتاً.

لكن هذا المقياس يحتسب عدد عملات Bitcoin فقط، بغض النظر عن السعر. يمكن للشركة إصدار أسهم لجمع الأموال حين يكون Bitcoin عند $100,000 وشراء العملات عندما يكون عند $80,000. يظل BTC Yield إيجابياً، لكن الثروة الفعلية للمساهمين تتقلص.

بالإضافة إلى ذلك، يذكر التقرير المالي مبلغ $8.9 مليار ضمن "BTC Dollar Yield"، وهو نفس الإشكال.

يُحسب هذا الرقم باستخدام سعر Bitcoin في نهاية العام، حوالي $89,000. وبحلول وقت إصدار التقرير، كان Bitcoin قد انخفض بالفعل لما دون $65,000. صورة 31 ديسمبر أصبحت قديمة وتفتقر للدقة اللحظية.

بعد ذلك، معايير المحاسبة الأمريكية المقبولة عموماً (GAAP)، والتي يجب على كل شركة مدرجة في الولايات المتحدة اتباعها.

وفق هذه القواعد، سجل الربع الرابع خسارة قدرها $12.4 مليار، والسنة كاملة خسارة قدرها $4.2 مليار. الأرقام مثيرة للقلق، لكنها لا تعكس الواقع بشكل مباشر.

2025 هو أول عام تحتسب فيه Strategy قيمة Bitcoin بالقيمة العادلة. في نهاية كل ربع، يُقيّم سعر السوق لـ Bitcoin. إذا ارتفع، تُسجل أرباح؛ وإذا انخفض، تُسجل خسائر—بغض النظر عما إذا تم بيع أي عملات فعلياً.

في الربع الثالث، ارتفع Bitcoin إلى $114,000، فنتج ربح محاسبي كبير؛ في الربع الرابع، انخفض إلى $89,000، مما أدى إلى خسارة قدرها $17.4 مليار. لم يغادر دولار واحد فعلياً الشركة.

إذن، الوضع الحقيقي في هذا التقرير المالي هو:

مقياس الشركة يتجنب مخاطر السعر، بينما تُضخم الخسائر وفق معايير المحاسبة حجم الخطر الفعلي. فهم ذلك يوضح التنفيذ في 2025.

تم شراء حوالي 225,000 عملة Bitcoin خلال السنة، ما يمثل %3.4 من إجمالي التداول العالمي. أُطلقت خمسة منتجات أسهم ممتازة، وبلغت السيولة النقدية للشركة $2.3 مليار، وهو رقم تاريخي. من منظور العمليات الرأسمالية، كان عاماً نموذجياً بالفعل.

لكن كل هذه الإنجازات تشير إلى نتيجة واحدة: أصبحت Strategy أكثر اعتماداً على تقلبات سعر Bitcoin مما كانت عليه قبل عام.

لذا، كلما زادت عمليات Strategy في 2025، زادت حاجتها لارتفاع Bitcoin في 2026. أما الآن، فإن استمرار انخفاض Bitcoin واضح أنه لا يلبي توقعات Strategy.

أنفقت $25.3 مليار على Bitcoin، لكنها تولد فواتير سنوية بقيمة $888 مليون

في 2025، جمعت Strategy مبلغ $25.3 مليار، لتصبح أكبر جهة إصدار أسهم في الولايات المتحدة للعام الثاني على التوالي.

شركة تحقق إيرادات برمجيات فصلية قدرها $120 مليون جمعت أموالاً تعادل 200 ضعف دخلها البرمجي. استخدم معظمها لشراء Bitcoin.

كيف جمعت هذه الأموال؟

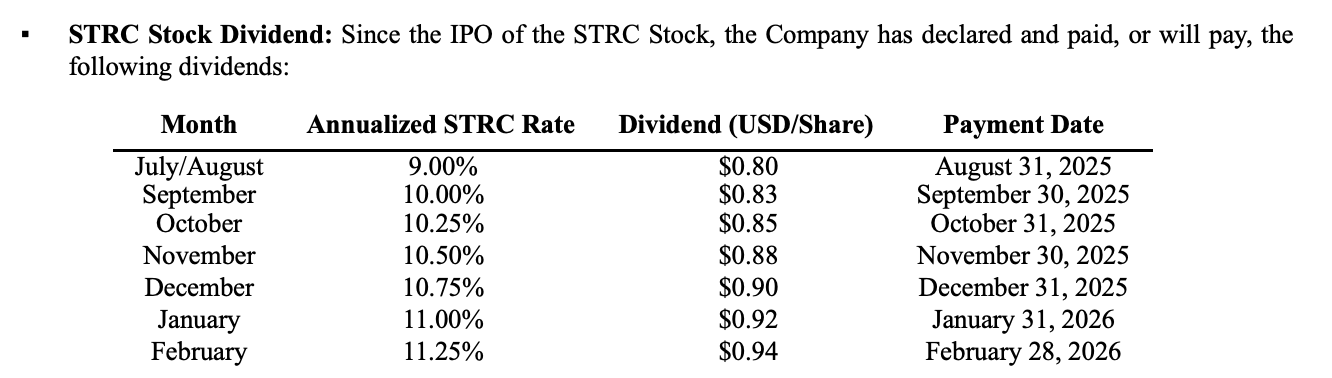

سابقاً كان الأمر بسيطاً: إصدار أسهم مقابل النقد. أما في 2025، أُضيفت خطوة إضافية—أصدرت الشركة خمسة أنواع من منتجات الأسهم الممتازة، والتي أعادت بشكل أساسي تغليف Bitcoin كمنتجات مالية ذات فائدة ثابتة للمستثمرين المؤسسيين الباحثين عن عوائد مستقرة.

Bitcoin ذاته لا يولد فوائد، لكن Strategy نجحت في ابتكار خط منتجات مالية بعوائد تتراوح بين %8 و %11.25.

فما هو التكلفة؟

بنهاية العام، ولّدت هذه الأسهم الممتازة بالإضافة إلى فوائد الديون حوالي $888 مليون كمصروفات سنوية إلزامية. كان إيراد الشركة السنوي من البرمجيات $477 مليون، أي أقل من نصف المبلغ المطلوب لتغطيتها.

رد الإدارة كان تأسيس احتياطي نقدي قدره $2.25 مليار في الربع الرابع، مع الادعاء بأنه يكفي لعامين ونصف.

لكن هذه الأموال جُمعت بإصدار أسهم بأسعار منخفضة. اعترف Saylor خلال مكالمة الأرباح أن إصدار الأسهم لعدة أسابيع في بداية العام أدى فعلياً إلى انخفاض عدد عملات Bitcoin لكل سهم، مما قلل حصة المساهمين.

قال إنه لا ينوي تكرار هذه العملية إلا إذا كان ذلك للدفاع عن مصداقية الشركة. الدفاع عن المصداقية يعني دفع فاتورة $888 مليون.

وهذا هو جوهر ضعف نموذج رأس المال لشركة Strategy:

جمع الأموال لشراء Bitcoin يتطلب بقاء سعر السهم عند قيمة مرتفعة، والحفاظ على هذه القيمة يتطلب أن يبدو BTC Yield قوياً، واستمرار قوة BTC Yield يتطلب شراء Bitcoin بشكل مستمر.

عندما يرتفع Bitcoin، تعزز هذه الدورة نفسها؛ وعندما ينخفض، تنعكس كل حلقة. الآن، هناك مصروف سنوي ثابت قدره $888 مليون يجب تغطيته بغض النظر عن حركة سعر Bitcoin.

خسارة غير محققة قدرها $9 مليار، لكن المشكلات قصيرة الأجل محدودة

في 5 فبراير، يوم صدور التقرير المالي، انخفض سعر Bitcoin إلى حوالي $64,000. متوسط تكلفة الاحتفاظ لدى Strategy هو $76,052.

مع امتلاك 713,502 عملة Bitcoin، يبلغ إجمالي التكلفة $54.26 مليار، والقيمة السوقية حوالي $45.7 مليار. منذ بدء الشراء في 2020، هذه أول مرة تكون فيها الحيازة الإجمالية بخسارة غير محققة.

قبل أربعة أشهر، كان Bitcoin قريباً من أعلى سعر له عند $126,000، وبلغت الأرباح غير المحققة على هذه الحيازات أكثر من $30 مليار.

لكن الخسارة غير المحققة لا تعني أزمة.

لا يوجد لدى Strategy آلية تصفية إجبارية، بخلاف المراكز الطويلة بالرافعة المالية في سوق العملات الرقمية التي تُصفى تلقائياً. مع توفر $2.25 مليار نقداً ومصروفات سنوية إلزامية قدرها $888 مليون، يمكن للشركة الصمود لعامين ونصف إلى ثلاثة أعوام دون جمع أموال إضافية.

لكن البقاء دون جمع أموال هو تحديداً الوضع الذي لا تستطيع Strategy تحمله.

كما ذُكر سابقاً، تعمل هذه الآلة عبر جمع الأموال وشراء Bitcoin بشكل مستمر. إذا توقفت، ينخفض BTC Yield إلى الصفر، وتتحول Strategy إلى صندوق Bitcoin سلبي بلا رسوم إدارة ولكن بعوائد عالية.

الصناديق السلبية لا تحتاج للتداول عند علاوة؛ يمكن للمستثمرين ببساطة شراء صناديق ETF الفورية، والتي تتميز برسوم أقل وهياكل أكثر شفافية.

لذا، خطر الإفلاس لدى Strategy أقل بكثير من خطر توقف دورة Bitcoin.

متى قد تُجبر هذه الدورة على التوقف؟ هناك موعد نهائي حاسم.

تحتفظ Strategy بحوالي $8.2 مليار في سندات قابلة للتحويل، بمتوسط فترة استحقاق مرجحة قدرها 4.4 سنوات. أول نافذة استرداد للمستثمرين تحل في الربع الثالث من 2027. إذا ظلت أسعار Bitcoin منخفضة حينها، يمكن لحاملي السندات المطالبة بالاسترداد المبكر.

في أسوأ الحالات، قد تضطر Strategy لبيع كميات كبيرة من Bitcoin أو إيجاد طرق أخرى لجمع الأموال في أسوأ فترة بالسوق.

هذه النافذة تبعد حوالي عام ونصف.

الاحتياطي النقدي البالغ $2.25 مليار يكفي حتى ذلك الحين، لكن السؤال هو ماذا سيحدث بعدها إذا لم يتعافى Bitcoin فوق خط التكلفة—كيف ستتصرف Strategy؟

ثمن الإيمان

سبق وذكرنا أن Strategy لن تنهار على المدى القصير. لكن السوق له رأي آخر.

انخفض سهم MSTR من أعلى مستوى له في نوفمبر عند $457 إلى حوالي $107 حالياً، أي تراجع بأكثر من %76. وفي نفس الفترة، انخفض Bitcoin من $126,000 إلى $65,000، أي تراجع بنسبة %48.

انخفض سعر سهم Strategy بمعدل 1.6 ضعف انخفاض Bitcoin، وتلاشت العلاوة بسرعة.

ومع ذلك، لا يظهر Saylor أي علامات على التراجع.

خلال مكالمة الأرباح، اعترف Saylor بأن الاحتياطي النقدي قد يُستخدم لسداد السندات القابلة للتحويل ودفع توزيعات الأرباح، لكنه أكد عدم وجود خطط لبيع Bitcoin.

طالما ارتفع Bitcoin، يمكن لهذه الآلة الرأسمالية أن تعزز نفسها، وكأنها جهاز حركة دائمة. لكن إذا استقرت الأسعار أو تراجعت لفترة طويلة، ستواجه لأول مرة حكم الأسواق المالية الأساسي:

لم ينجح أي هيكل مالي تاريخياً في تحدي الجاذبية إلى الأبد بقوة الإرادة الفردية. فهل ستكون Strategy مختلفة؟

بيان:

- تم إعادة نشر هذه المقالة من [TechFlow]، وتعود حقوق النشر للمؤلف الأصلي TechFlow. إذا كان لديك أي اعتراض على إعادة النشر، يرجى التواصل مع فريق Gate Learn الذي سيقوم بمعالجة الأمر وفق الإجراءات ذات الصلة.

- إخلاء المسؤولية: الآراء والمعلومات الواردة في هذه المقالة تعبر عن رأي الكاتب فقط ولا تشكل نصيحة استثمارية.

- النسخ المترجمة للمقال بلغات أخرى تُعد من إعداد فريق Gate Learn. دون ذكر Gate، لا يُسمح بنسخ أو توزيع أو اقتباس المقال المترجم.

مشاركة

المحتوى

المقالات ذات الصلة

أفضل 10 شركات لتعدين البيتكوين

ما هو تعدين BTC؟

ما هو بروتوكول سولف؟ كل ما تحتاج إلى معرفته عن سولفBTC

صناديق الاستثمار المتداولة في Spot Bitcoin: بوابة للاستثمار في العملات المشفرة لرواد الأعمال

ما هي بيتكوين؟