كيف يتطور التمويل التقليدي: الترميز، الأصول الواقعية (RWAs)، ودمج العملات الرقمية

يشهد قطاع التمويل التقليدي (TradFi) تحولاً هيكلياً شاملاً.

بدلاً من الاستبدال، يتطور النظام المالي العالمي مع إدخال بنية البلوكشين، وترميز الأصول، والأصول الواقعية (RWAs)، مما يوفر طرقاً جديدة لإصدار وتسوية وإدارة الأدوات المالية التقليدية.

ينبع هذا التطور من أوجه القصور المزمنة في البنية التحتية للتمويل التقليدي. فدورات التسوية البطيئة، وتكاليف التشغيل المرتفعة، وساعات التداول المحدودة، والاعتماد الكبير على الوسطاء، أصبحت تتعارض مع اقتصاد رقمي عالمي يعمل دون توقف. يقدم الترميز والتسوية على السلسلة حلولاً عملية لهذه القيود، دون الحاجة إلى إلغاء الأطر التنظيمية الحالية.

في قلب هذا التحول يكمن ترميز الأصول الواقعية (RWAs). من خلال تمثيل الأسهم والسندات والسلع وغيرها من الأصول التقليدية على شبكات البلوكشين، يتجه التمويل التقليدي نحو نموذج هجين يجمع بين التنظيم والبنية التحتية القابلة للبرمجة على السلسلة. هذا التحول يعيد تعريف السيولة وإمكانية الوصول وكفاءة رأس المال في الأسواق المالية.

تستعرض هذه المقالة كيف يتطور التمويل التقليدي، وأهمية الترميز وRWAs، وكيف يتم دمج البنية التحتية الأصلية للعملات الرقمية في الأنظمة المالية التقليدية. كما تناقش الآثار على المستثمرين مع استمرار التقارب بين التمويل التقليدي والعملات الرقمية.

لمحة تاريخية عن التمويل التقليدي

يشير التمويل التقليدي (TradFi) إلى النظام المالي العالمي المبني حول البنوك والبورصات ومؤسسات إدارة الأصول والأطر التنظيمية. على مدار قرون، شكل هذا النظام الأساس لتوزيع رأس المال وتسوية الصفقات وإدارة المخاطر في الأسواق العالمية.

رغم تاريخه الطويل وحجم أصوله الذي بلغ مئات التريليونات من الدولارات، ظل نظام التمويل التقليدي يعتمد بشكل كبير على الوسطاء المركزيين والبنية التحتية القديمة. وقد وفر هذا الهيكل الاستقرار والامتثال، لكنه أدى أيضاً إلى ظهور أوجه قصور باتت واضحة في عصر الاقتصاد الرقمي.

لماذا يدخل التمويل التقليدي عصراً جديداً

يدخل التمويل التقليدي اليوم مرحلة تطور جديدة مدفوعة بضغوط تكنولوجية وهيكلية، وليس بتغير أيديولوجي.

مع تحول النشاط المالي ليصبح أكثر رقمية وعالمية، أصبحت مشكلات مثل تدني كفاءة المعاملات، وارتفاع تكاليف التشغيل، وتقييد ساعات التداول أكثر وضوحاً. وتبرز هذه القيود خاصة في التسوية العابرة للحدود، حيث تستغرق المعاملات أياماً وتتكبد رسوماً كبيرة. هذا التباين بين الطلب الحديث والبنية التحتية القديمة يدفع لإعادة هيكلة التمويل التقليدي.

الترميز وصعود الأصول الواقعية (RWAs)

في صميم هذا التحول يأتي ترميز الأصول الواقعية (RWA)، الذي يتيح تمثيل أصول مثل الأسهم والسندات والعقارات والسلع على شبكات البلوكشين بشكل متوافق وقابل للبرمجة.

يسمح الترميز بتمثيل الأصول التقليدية مثل الأسهم والسندات والعقارات والسلع والأعمال الفنية رقمياً على البلوكشين. بتحويل الملكية والحقوق الاقتصادية إلى رموز على السلسلة، يمكن تقسيم الأصول الواقعية إلى وحدات أصغر، مما يخفض الحد الأدنى للاستثمار ويوسع الوصول إلى الأصول التي كانت تقتصر على المؤسسات أو أصحاب الثروات الكبيرة. هذه العملية تعيد تعريف كيفية إصدار وتداول وإدارة الأصول التقليدية.

كيف يعيد البلوكشين تشكيل بنية التمويل التقليدي

يشير ترميز الأصول إلى إنشاء تمثيل رقمي للأصول المالية أو المادية على البلوكشين، بحيث يتم تضمين حقوق الملكية والدخل والسمات الأساسية في رموز رقمية قابلة للتداول. يشكل ذلك الأساس التقني لجلب أصول التمويل التقليدي إلى السلسلة وتطوير الأصول الواقعية. وبفضل التسوية على السلسلة والملكية القابلة للبرمجة، يُنظر إلى البلوكشين كبنية تحتية مالية للجيل المقبل، وليس كنظام موازي أو تجريبي.

في جوهره، يقوم الترميز بربط الملكية القانونية والقيمة الاقتصادية بالرموز القائمة على البلوكشين. الخطوة الأولى هي تحديد الأصل المراد ترميزه، وغالباً ما يشمل ذلك العقارات، والأسهم، والسندات، والسلع، والأعمال الفنية، وغيرها من الأصول عالية القيمة.

الخطوة الثانية هي اختيار معيار الرمز المناسب. تستخدم الأصول القابلة للتجزئة عادةً معايير مثل ERC-20، بينما تناسب الأصول الفريدة مثل الأعمال الفنية أو المقتنيات معايير الرموز غير القابلة للاستبدال مثل ERC-721 أو ERC-1155. وبحسب المتطلبات التنظيمية وسيناريوهات التطبيق، يختار المصدرون بين البلوكشين العام أو سلاسل التحالف أو السلاسل الخاصة كبنية تحتية للإصدار والتداول.

يقدم هذا الإطار للترميز تغييرات متعددة الأبعاد. الملكية الجزئية تخفض الحد الأدنى للاستثمار، بينما الإصدار على السلسلة يتيح تداولاً متكرراً في الأسواق الثانوية، مما يعزز السيولة. كما يمكن للأصول غير السائلة تقليدياً، مثل الأسهم الخاصة ورأس المال الاستثماري والعقارات، أن تدخل بيئات تداول أكثر انفتاحاً عبر الترميز.

من التمويل التقليدي إلى التمويل على السلسلة

يُعتبر ترميز الأصول الواقعية (RWA) من أكثر مجالات النمو قابلية للتوسع في تقارب البلوكشين والتمويل التقليدي. تشير تقديرات مؤسسات بحثية عدة إلى أنه مع انتقال الأسهم والسندات والعقارات والسلع إلى السلسلة، قد يصل حجم سوق ترميز الأصول الواقعية على المدى الطويل إلى مئات التريليونات من الدولارات.

من منظور التطور الحالي، دخل سوق الأصول الواقعية مرحلة نمو ملموسة. حتى ديسمبر 2023، بلغ إجمالي القيمة المحجوزة (TVL) المرتبطة بـ RWAs ضمن نظام التمويل اللامركزي (DeFi) نحو USD 5 مليار ويواصل النمو، مما يدل على أن ترميز الأصول الواقعية تجاوز مرحلة إثبات المفهوم وانتقل إلى التنفيذ الفعلي.

يشمل ترميز RWAs مجموعة واسعة من أنواع الأصول، مثل النقد والعملات المستقرة، والمعادن الثمينة والسلع، والأسهم والسندات، والأصول الائتمانية، والعقارات، والأعمال الفنية، وحتى الملكية الفكرية. يتيح الترميز إصدار هذه الأصول وتداولها وتسويتها على شبكات البلوكشين في صورة رموز رقمية.

توضح هذه النقلة نمطاً أوسع لتكامل التمويل التقليدي مع العملات الرقمية، حيث تحتفظ الأصول التقليدية بالهيكل التنظيمي مع اعتماد نماذج الإصدار والتسوية والتوزيع القائمة على البلوكشين. وبفضل البنية التحتية للبلوكشين، يمكن للأصول التي كانت غير سائلة وصعبة الوصول أن تحقق تكراراً أعلى في التداول ومشاركة أوسع عبر الأسواق الثانوية.

ماذا تعني تطورات التمويل التقليدي للمستثمرين؟

بالنسبة للمستثمرين، أصبح فهم تطور التمويل التقليدي ضرورة، إذ بدأت الأصول المرمزة والتسوية القائمة على البلوكشين تؤثر على السيولة والوصول وبناء المحافظ عبر الأسواق.

أبرز تغير مباشر هو الانخفاض الكبير في حواجز الاستثمار. عبر الترميز والملكية الجزئية، أصبح بإمكان المستثمرين الأفراد الوصول إلى فئات أصول كانت تقتصر على المؤسسات أو أصحاب الثروات الكبيرة، مثل العقارات والأصول الخاصة أو السلع عالية القيمة.

كما تتيح بنية البلوكشين للمستثمرين بناء محافظ متنوعة وعالمية بكفاءة أكبر، تشمل الأسهم والعقارات والسلع والأصول الواقعية المرمزة، دون الحاجة إلى وسطاء معقدين أو قيود جغرافية.

ومع ذلك، تبقى الضبابية التنظيمية عاملاً أساسياً. ففي الولايات المتحدة، أوضحت هيئة الأوراق المالية والبورصات (SEC) أن الأوراق المالية المرمزة تظل خاضعة للقوانين الفيدرالية القائمة ولا تحصل على استثناءات لمجرد إصدارها على السلسلة.

بالإضافة إلى ذلك، يجب على المستثمرين مراعاة المخاطر التقنية، مثل ثغرات العقود الذكية، ومشاكل أمان الجسور بين السلاسل، وموثوقية الأوراكل. يعد فهم هذه العوامل وتطبيق استراتيجيات إدارة المخاطر المناسبة أمراً ضرورياً للمشاركة في هذا النظام المالي الناشئ.

مستقبل تكامل التمويل التقليدي والعملات الرقمية

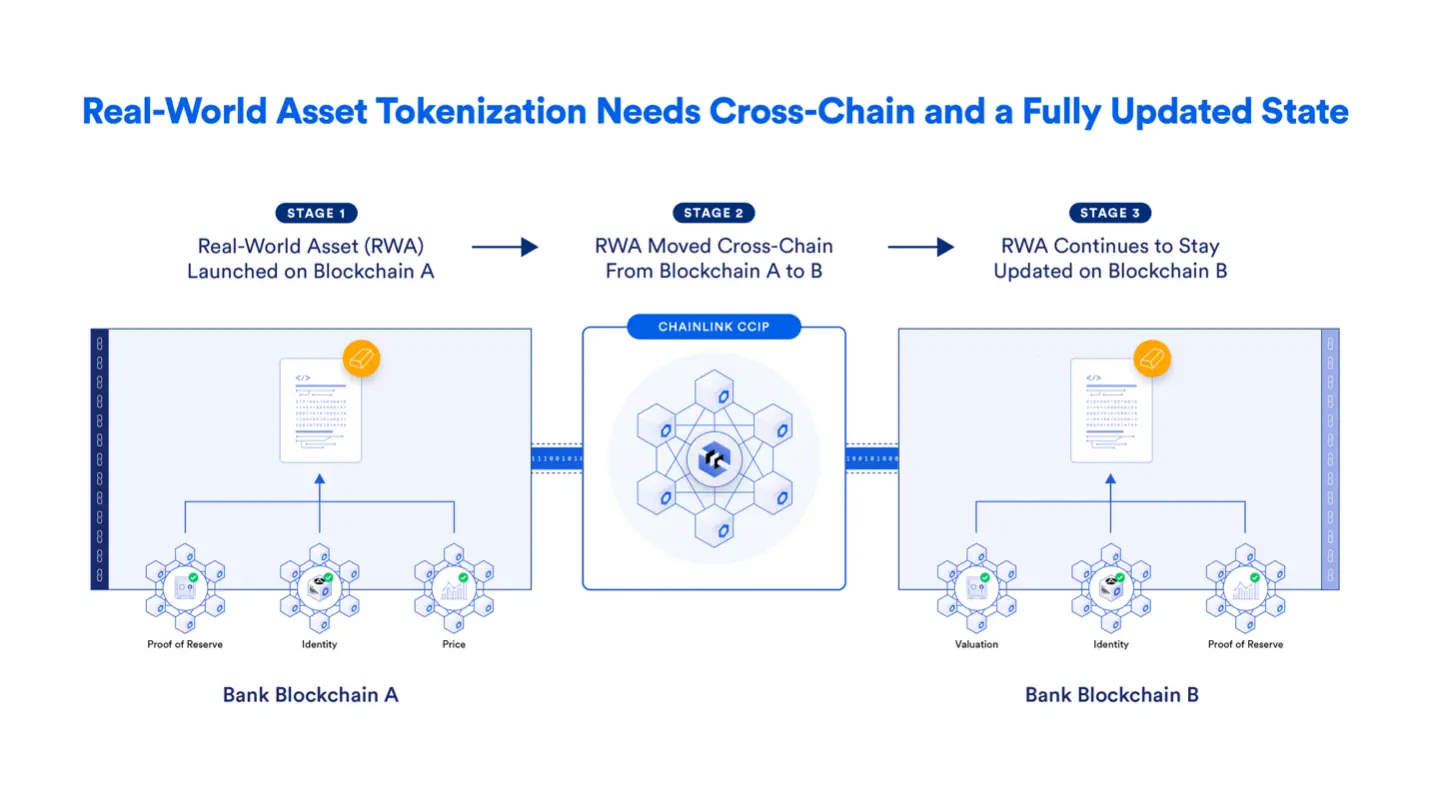

يتقدم تكامل التمويل التقليدي والعملات الرقمية وفق مسار تقني واضح. اعتمدت الحلول الأولية على جسور بين السلاسل لربط الأصول التقليدية بشبكات البلوكشين. ورغم أن هذه الجسور سمحت بالتجارب الأولية، إلا أنها أدت أيضاً إلى تحديات في الأمان وقابلية التوسع.

ومع نضوج القطاع، تظهر بروتوكولات التوافق بين السلاسل مثل بروتوكول Chainlink للتوافق بين السلاسل (CCIP) كحلول أكثر أماناً وتوحيداً. تتيح هذه الأطر إصدار ونقل رموز الأصول الواقعية عبر أنظمة بلوكشين متعددة مع تقليل المخاطر النظامية.

على مستوى أعلى، يمثل التكامل الأصلي تقارباً أعمق بين التمويل التقليدي والبلوكشين. في هذا النموذج، تبني المؤسسات المالية وظائف أساسية مثل المقاصة والتسوية وإدارة الأصول مباشرة على بنى تحتية لامركزية أو هجينة، مما يعيد تشكيل الأنظمة المالية من الأساس.

تستكشف مؤسسات كبرى مثل Swift وDTCC وANZ هذا الاتجاه بالفعل، وتعمل مع برمجيات وسيطة للبلوكشين لربط أنظمة أسواق رأس المال القائمة ببيئات متعددة السلاسل.

الخلاصة

لا يتم استبدال التمويل التقليدي، بل يُعاد هيكلته. إن تطور التمويل التقليدي لا يتعلق باستبدال النظام المالي التقليدي، بل بدمج البنية التحتية الأصلية للعملات الرقمية بطرق تعزز الكفاءة والوصول والتكامل العالمي.

بفضل تقنيات البلوكشين وترميز الأصول الواقعية، يتطور التمويل التقليدي نحو نظام أكثر كفاءة وسهولة في الوصول وترابطاً عالمياً. يحافظ هذا التحول على استقرار المؤسسات المالية القائمة، مع فتح نماذج جديدة لإصدار وتداول وتسوية الأصول. ومع استمرار التقارب بين التمويل التقليدي والعملات الرقمية، توفر منصات مثل Gate للمستثمرين طريقاً عملياً نحو هذه البنية المالية الناشئة، والتي تلبي متطلبات العصر الرقمي مع الالتزام بالواقع التنظيمي والسوقي.

مشاركة

المحتوى

لمحة موجزة عن تاريخ التمويل التقليدي

لماذا يدخل التمويل التقليدي (TradFi) حقبة جديدة

الترميز وصعود الأصول الحقيقية (RWAs)

كيف يعيد البلوكشين تشكيل بنية التمويل التقليدي (TradFi)

من التمويل التقليدي (TradFi) إلى التمويل على السلسلة

مغزى تطور التمويل التقليدي (TradFi) بالنسبة للمستثمرين

مستقبل تكامل التمويل التقليدي (TradFi) والعملات الرقمية

الخلاصة

المقالات ذات الصلة

توقعات سعر الذهب للسنوات الخمس القادمة: تحليل اتجاهات الفترة بين 2026 و2030 وتأثيراتها الاستثمارية، هل سيبلغ $6,000؟

ما هي Fartcoin؟ كل ما يجب أن تعرفه عن FARTCOIN

مستقبل بيتكوين و TradFi (3,3)

مجال العملات الرقمية مستقبل حاسبة الربح: كيفية حساب المكاسب المحتملة الخاصة بك

ما هي خيارات مجال العملات الرقمية ؟