Gate Ventures 週間暗号資産レポート(2026年2月9日)

TL;DR

- ケビン・ウォーシュが提唱するバランスシート縮小策は、短期的な実行は難しいものの、中長期的には実現の可能性が残っています。

- 今週は米国の雇用市場データ、小売売上高、貿易統計、住宅販売、CPIなど主要マクロ指標が発表されます。

- 先週、BTCは8.6%、ETHは7.9%下落し、ETF流出額はBTCで、ETHで149Mと過去最高を記録。市場心理指数は「極端な恐怖」(14)で推移しています。

- HYPEはHIP-4の実装、取引活発化、機関投資家の統合拡大を背景に7.4%上昇しました。

- PolymarketとCircleが提携し、決済をネイティブUSDCへ移行します。

- TetherはAnchorage Digitalに1億ドルの戦略的エクイティ投資を行い、規制暗号インフラの強化を目指します。

- TRM Labsは、暗号インテリジェンス基盤の拡張を目指すシリーズC(7,000万ドル調達)を経て、評価額10億ドルに達しました。

マクロ概観

ケビン・ウォーシュのバランスシート縮小策は短期的な導入は難しいものの、将来的には実施の余地が残されています。

「利下げ+バランスシート縮小」の政策組み合わせは、ウォーシュ案の中で最も不可解な点です。ウォーシュは自身の説明で、バランスシート縮小によりインフレ率が下がり、利下げ余地が生まれると述べています。しかし、バランスシート縮小は利下げと逆方向の政策であり、経済成長と債務コスト削減を目指すトランプ政権の目標とも矛盾します。バランスシート縮小は金融システムから流動性を吸収し、準備金不足の際には銀行のマーケットメイク縮小による流動性枯渇や金融リスク発生の懸念もあります。現状の金融環境では、ウォーシュによる短期的なバランスシート縮小は現実的ではありません。今後の現実的な道筋としては、FRBが現大統領任期中は利下げを優先し、次期大統領任期でバランスシート縮小に移行する形が考えられます。

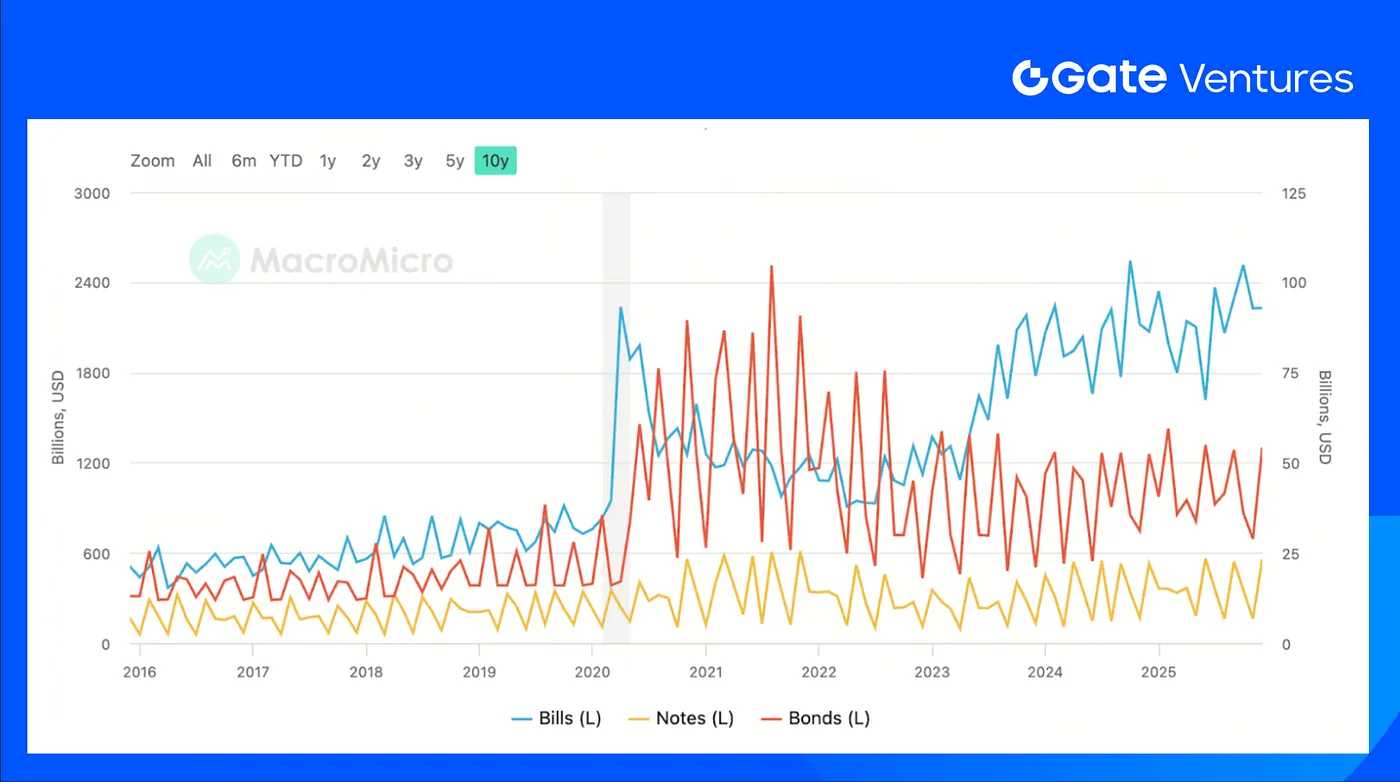

トランプ氏はFRBの利下げと債務コスト削減を強く要望しています。ウォーシュがバランスシート拡大に消極的な場合、FRBは財政赤字の補助を終了し、財政・金融の協調拡大は崩れます。妥協策としては、FRBが大幅な利下げを実施し、米財務省が短期債を増発することで、短期金利を抑えつつ財務省の調達コストを低減し、バランスシート拡大不足による長期金利への悪影響を回避する方法です。実際、米財務省は既に短期債発行比率を引き上げており、今後も増加余地があります。

今週発表予定のデータには米雇用統計、小売売上高、貿易統計、住宅販売、CPIなどが含まれます。米連邦政府の閉鎖により、雇用統計発表は2月6日から2月11日、CPI発表は13日に延期されました。1月の雇用増加は12月の5万人から7万人へ増加、失業率は4.4%で横ばい、賃金上昇率は3.8%から3.6%に鈍化が予想されています。(1, 2)

先週、米ドル指数は堅調に推移し、金曜日時点で$98付近まで上昇しました。これは新たなFRB議長指名後の市場再評価を示しています。(3)

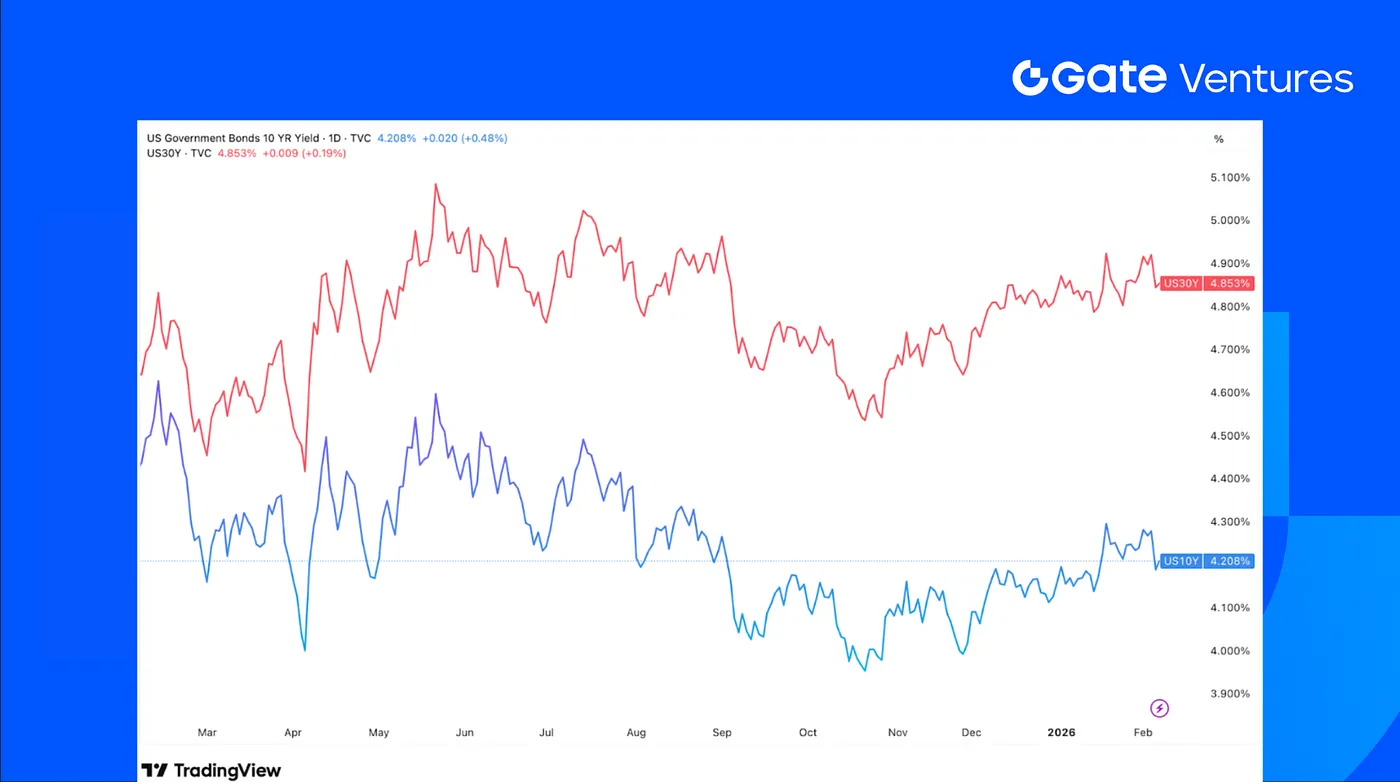

先週、米国債利回りはほぼ横ばい。投資家は米経済の健全性を見極めており、消費者心理の改善と予想を下回るADP雇用統計が材料となっています。(4)

先週の金価格は5,000ドルの間で大きく変動。CMEグループは1月13日以降、金・銀先物で3度目の証拠金要件引き上げを実施しました。(5)

暗号資産市場概観

1. 主要資産

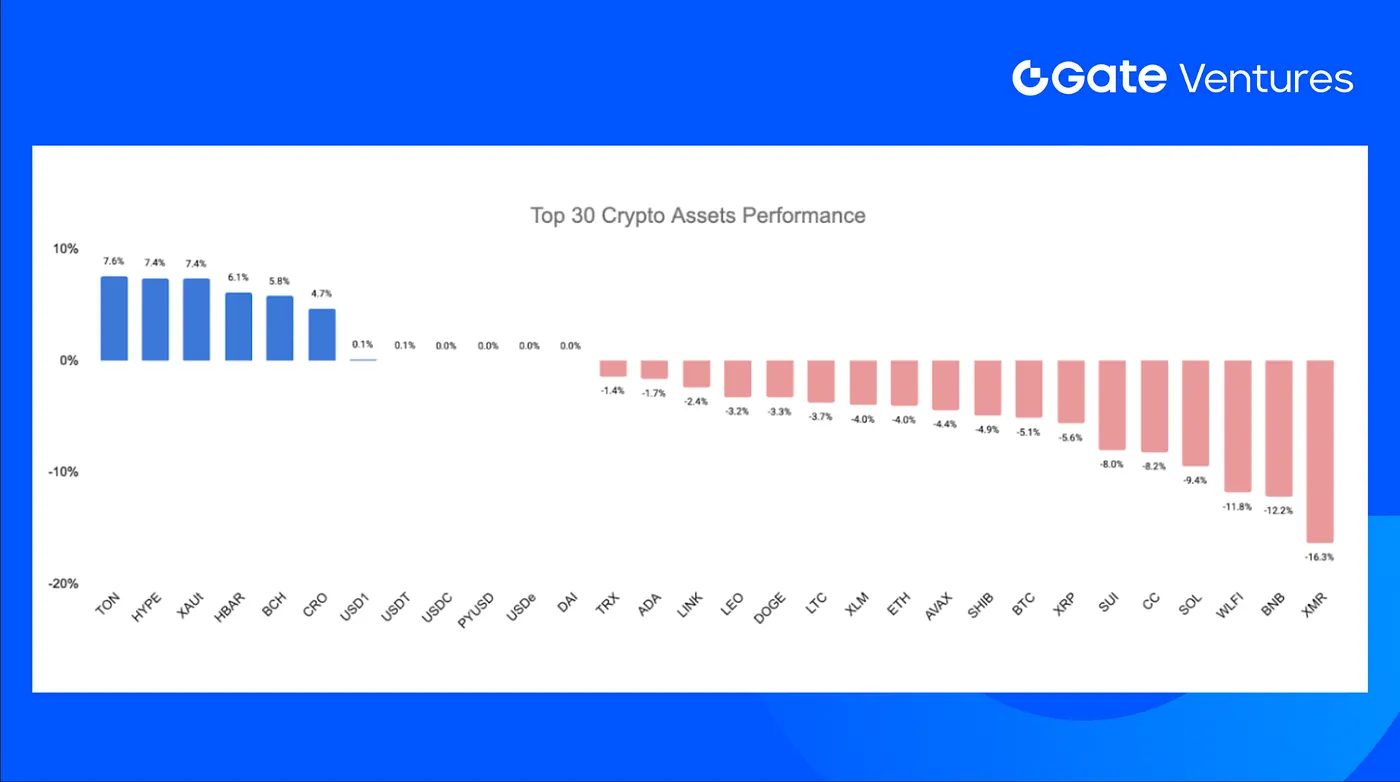

先週、BTCは8.6%、ETHは7.9%下落し、ETF流出はBTCで、ETHで149.1Mと過去最高水準。ETH/BTC比率はほぼ横ばい(0.75%上昇)で推移し、下落局面でもETHへの明確な資金シフトはありませんでした。全体の市場心理は引き続き弱く、市場心理指数「極端な恐怖」(14)で推移しています。(6)(7)

クジラの動向では売り圧力が顕著。Trend Researchは8日間でETHポジションを完全売却し、約658,168ETH(約13億5,000万ドル、平均売却単価は2,058ドルで、推定取得単価3,104ドルを大きく下回りました。一方、Bitmineは約420万ETH(平均取得額3,600~3,900ドル)を保有。ETHは現在2,100ドル付近で、含み損は推定7億5,000万ドル規模です。(8)(9)

2. 時価総額全体

暗号資産市場全体の時価総額は7.6%減。BTC・ETHを除くと5.65%減とやや緩やかで、主要資産以外の下落幅は限定的でした。時価総額上位10銘柄を除くアルトコインセグメントも4.7%下落し、小型トークンも軟調でしたが、全体市場よりやや下落幅が小さくなっています。

3. 時価総額上位30資産のパフォーマンス

時価総額上位30暗号資産の平均下落率は2.8%。TON、HYPE、XAUtが上昇を主導しました。

HYPEは複数のエコシステム要因で7.4%上昇。HIP-4導入によりアウトカム取引やバウンデッドオプションが追加され、取引量・先物建玉・個人投資家参加が増加。Ripple PrimeによるHyperliquid統合で機関投資家のDeFiデリバティブアクセス・クロスマージン利用が拡大し、流動性供給も広がりました。さらにHyperion DeFiはHYPEをオンチェーンオプション担保に活用し、利回り創出と需要拡大が期待されています。(10)(11)

4. トークンローンチ

$TRIA(Tria)はTriaエコシステムのネイティブユーティリティトークンで、セルフカストディ型「暗号ネオバンク」およびクロスチェーン決済インフラの基盤となり、複数ブロックチェーンでの支払い・取引・収益化を単一アカウントで統合します。

0.014ドルで取引開始し、現在は1億6,300万ドル相当。Coinbase、Bybit、Bitget等の主要取引所に上場しています。

主な暗号資産トピックス

1. PolymarketとCircle、ネイティブUSDC決済への移行で提携

Polymarketは、Polygon上のブリッジUSDC(USDC.e)からCircle発行のネイティブUSDCに担保資産を移行するため、Circleと提携しました。これによりクロスチェーンブリッジ依存が軽減され、プラットフォームの拡大に伴い資本効率や決済の信頼性、ブリッジ起因のセキュリティリスクの低減が実現します。ネイティブUSDCはCircleによる1対1の発行・償還が可能であり、今後の参加者増加に向けドル建て決済標準の確立を目指しています。(12)

2. CFTC、ステーブルコイン発行体の定義を全国信託銀行に拡大

米CFTCはガイダンスを改定し、適格な支払い型ステーブルコイン発行体の定義を全国信託銀行まで拡張。新スタッフレター(26–05)により、全米50州でカストディ・資産管理業務を行う金融機関が、2025年7月施行GENIUS法の規制枠組み下で法定通貨担保ステーブルコインの発行主体と明記されました。米国の規制金融機関をステーブルコイン発行枠組みに組み入れる政策転換です。(13)

3. Pump.fun、Vyper買収で取引インフラを強化

Pump.funは暗号資産取引ターミナルVyperを買収し、その分析・実行機能を自社エコシステムに統合。Vyperは単独プロダクトを終了し、ユーザーはPump.fun Terminalへ移行します。これは発行から流動性提供、実行、データツールまで取引基盤を一貫統合する戦略の一端です。10月のPadre買収や投資部門Pump Fund設立(ミームコイン以外の初期案件投資)に続くインフラ拡大です。(14)

主なベンチャー投資案件

**1. Jupiterが

Gate Ventures 週間暗号資産レビュー (2025年9月1日)

Gate Ventures 週間暗号資産まとめ(2025年9月8日)

Gate Ventures 週間暗号資産まとめ (2025年9月15日)

Gate Ventures 週間暗号資産振り返り (2025年8月25日)

Gate Ventures ウィークリー暗号資産レカップ (2025年8月11日)

Gate Ventures 週間暗号資産レビュー(2025年8月18日)

AIX9とは何か:次世代エンタープライズコンピューティングソリューションの完全ガイド

KLINKとは:革新的なコミュニケーションプラットフォームを解説する包括的ガイド

ARTとは何か:生殖補助医療技術についての包括的ガイドと、現代の不妊治療に与える影響

KARとは:現代テクノロジーにおける知識および推論システムの総合ガイド

MARTとは:時系列で実現するマルチエージェント強化学習の完全ガイド