Bitcoin en una mano, AI Compute en la otra: oro y petróleo en la era digital

Resumen de la volatilidad de 2025 y previsión del próximo superciclo de IA

Una nueva revolución industrial: la potencia de cómputo como motor del crecimiento económico

“Solo unos pocos elegidos, como Edwin Drake, han desencadenado sin querer una era que transformó la historia humana. Su perforación atravesó no solo la tierra, sino también la arteria de la civilización industrial moderna.”

En 1859, en los lodazales de Pensilvania, el coronel Edwin Drake fue ridiculizado por los presentes. La iluminación mundial dependía entonces del cada vez más escaso aceite de ballena, pero Drake sostenía que el “petróleo” podía extraerse masivamente del subsuelo, una idea que muchos consideraban una locura. Sin embargo, cuando brotó el primer líquido negro, el petróleo no solo reemplazó al aceite de ballena como fuente energética para la iluminación, sino que se convirtió en la base del poder global, la geopolítica y la lucha por la influencia durante los siguientes dos siglos. La humanidad alcanzó un punto de inflexión: la riqueza tradicional dependía del comercio y la navegación, mientras que la nueva riqueza surgió con los ferrocarriles y la energía.

En 2025, asistimos a un cambio de paradigma similar. Esta vez, la fiebre circula por los chips de silicio como potencia de cómputo, y el nuevo “oro” es el código inscrito en las blockchains. Estas nuevas formas de “oro” y “petróleo” están redefiniendo nuestro concepto de productividad y de activos reserva de valor. Al repasar 2025, los mercados vivieron una volatilidad inédita. Los aranceles agresivos de Trump obligaron a relocalizar las cadenas de suministro globales, provocando un fuerte repunte inflacionario. El oro superó los 4 500 $ por la incertidumbre geopolítica. Los mercados cripto se beneficiaron del GENIUS Act a principios de año, pero sufrieron duras liquidaciones por desapalancamiento en octubre.

Más allá de la agitación macroeconómica, el consenso sobre la potencia de cómputo de IA se está consolidando rápidamente: NVIDIA, el “vendedor de agua de IA”, alcanzó los 5 billones de dólares de capitalización bursátil en octubre. Google, Microsoft y Amazon invirtieron cerca de 300 000 millones de dólares en infraestructura IA este año. xAI está a punto de completar un clúster de un millón de GPUs para finales de año, marcando un punto de inflexión en el cómputo. En menos de seis meses, xAI de Musk ha construido el mayor centro de datos de IA del mundo en Memphis, con el objetivo de llegar al millón de GPUs antes de finalizar el año.

Era de la inteligencia digital: el eje central de la próxima revolución industrial

Ray Dalio, fundador de Bridgewater Associates, afirmó: “El mercado es como una máquina: puedes comprender cómo funciona, pero nunca predecirás su comportamiento con precisión.” Aunque el entorno macroeconómico sigue siendo impredecible, la IA es, sin duda, el principal motor de crecimiento a largo plazo para las acciones estadounidenses. En la próxima década, la IA será el engranaje esencial en la maquinaria del mercado, influyendo en las decisiones gubernamentales, empresariales y personales.

El debate sobre la “burbuja de IA” persiste, con instituciones alertando sobre valoraciones excesivas. Morgan Stanley Research señaló que el crecimiento de la inversión en IA en 2025 elevó las valoraciones tecnológicas, mientras que las mejoras de productividad quedaron rezagadas, una divergencia similar a la burbuja de internet en los años noventa.

Sin embargo, el panorama es claro: la revolución de la productividad impulsada por IA entra en una fase de monetización tangible. La IA ha dejado de ser solo un relato de los gigantes tecnológicos; sus mejoras de eficiencia y optimización de costes ya impulsan la rentabilidad y productividad en sectores no tecnológicos. Este avance tiene un coste elevado: la disrupción del mercado laboral. La IA está sustituyendo rápidamente empleos de cuello blanco, especialmente en niveles iniciales. Tareas rutinarias de programación, contabilidad, auditoría, consultoría junior y trabajo legal son candidatas principales para la automatización por IA.

Con el avance de las aplicaciones de IA, el riesgo de desempleo aumenta en sanidad, educación y comercio minorista. En los círculos de inversión estadounidenses circula una broma negra: los ingenieros de software pronto se parecerán a los ingenieros civiles actuales. Como ha advertido Elon Musk, la IA podría acabar reemplazando todos los empleos. Aun así, esto marca el inicio de una nueva era industrial: la “era de la inteligencia digital.”

Perspectivas para 2026: la demanda de IA seguirá acelerándose

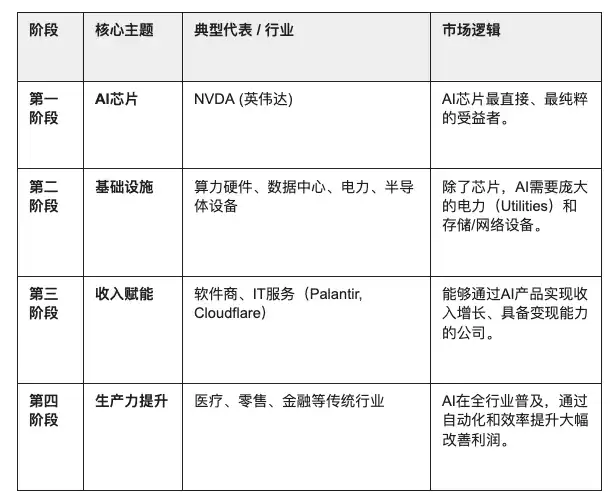

Las cuatro fases de la inversión en la industria de IA

A medida que la ola de IA pasa del concepto a la adopción industrial y el mercado ya ha valorado a MAG7 (los siete gigantes tecnológicos de EE. UU.), ¿de dónde vendrá el próximo impulso de crecimiento en IA? El “modelo de inversión en IA de cuatro fases” de Ryan Hammond, estratega de Goldman Sachs, ofrece una hoja de ruta: la inversión en IA avanzará por chips, infraestructura, habilitación de ingresos y mejora de la productividad.

Modelo de inversión en IA de cuatro fases. Fuente: Goldman Sachs

Actualmente, la industria IA está pasando de la “expansión de infraestructura” al “despliegue de aplicaciones”, es decir, de la fase 2 a la 3. La demanda de infraestructura IA está en auge:

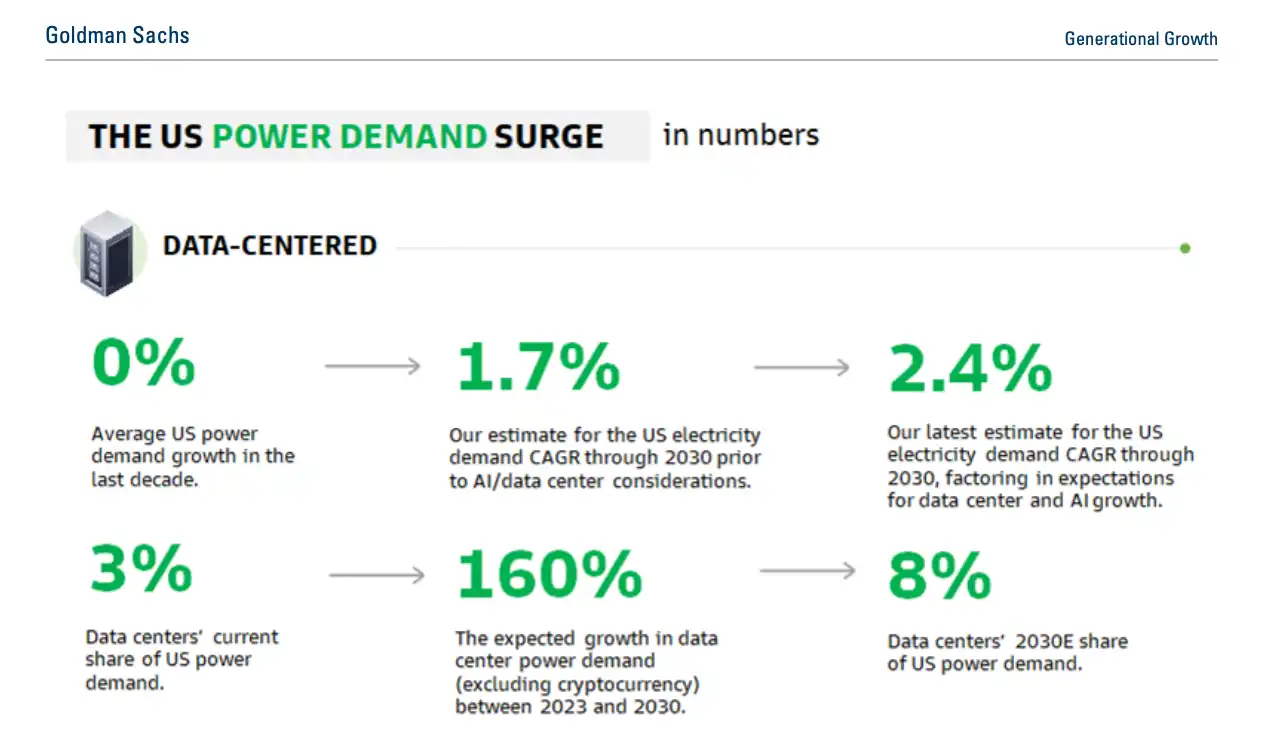

Se prevé que la demanda energética de centros de datos a nivel mundial aumente un 165 % para 2030.

Entre 2023 y 2030, la demanda energética de centros de datos en EE. UU. crecerá a una tasa anual compuesta del 15 %, elevando la cuota de consumo eléctrico de los centros de datos del 3 % actual al 8 % en 2030.

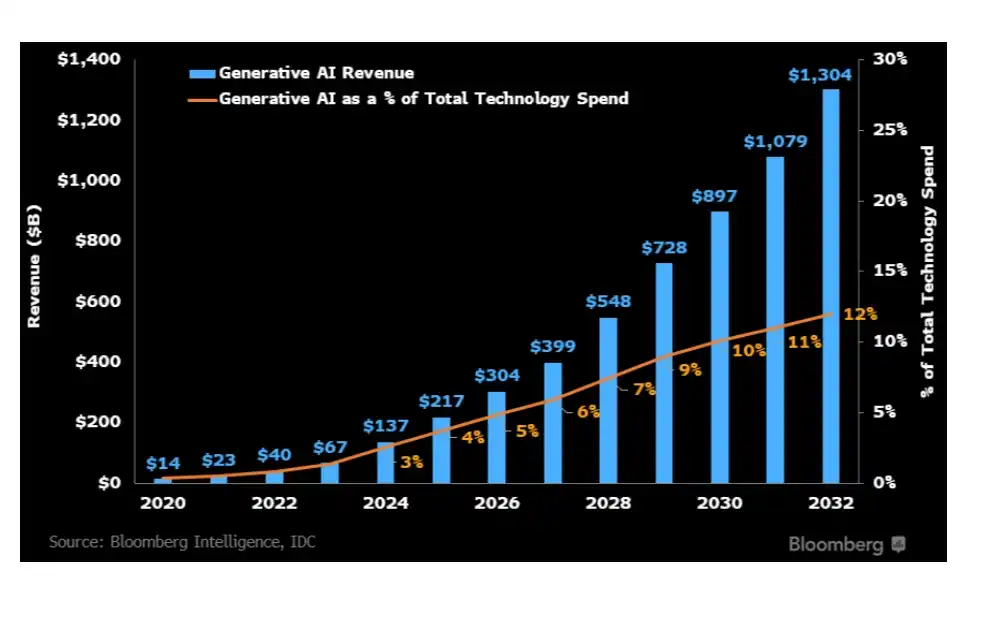

Para 2028, el gasto acumulado mundial en centros de datos y hardware alcanzará los 3 billones de dólares.

Previsión de Goldman Sachs sobre la demanda energética de centros de datos en EE. UU. Fuente: Goldman Sachs

Mientras tanto, el mercado de aplicaciones de IA generativa está en auge y se espera que alcance los 1,3 billones de dólares en 2032. A corto plazo, la infraestructura para entrenamiento impulsará una tasa de crecimiento anual compuesta del 42 %. A medio y largo plazo, el crecimiento se trasladará a dispositivos de inferencia LLM, publicidad digital, software especializado y servicios.

Bloomberg: previsión de crecimiento de IA generativa para la próxima década. Fuente: Bloomberg

Esta tesis se pondrá a prueba en 2026. El último pronóstico macroeconómico de Goldman Sachs denomina 2026 como el “año de la realización” para el retorno de la inversión en IA, con reducciones de costes significativas en el 80 % de las empresas no tecnológicas del S&P 500. Esto demostrará si la IA puede pasar realmente de “potencial” a “rendimiento” en los balances corporativos.

En los próximos 2–3 años, el foco del mercado se ampliará más allá de los gigantes tecnológicos para incluir análisis profundos de la infraestructura IA—energía, hardware, centros de datos—e identificar empresas de sectores más amplios que logren convertir la IA en crecimiento de beneficios.

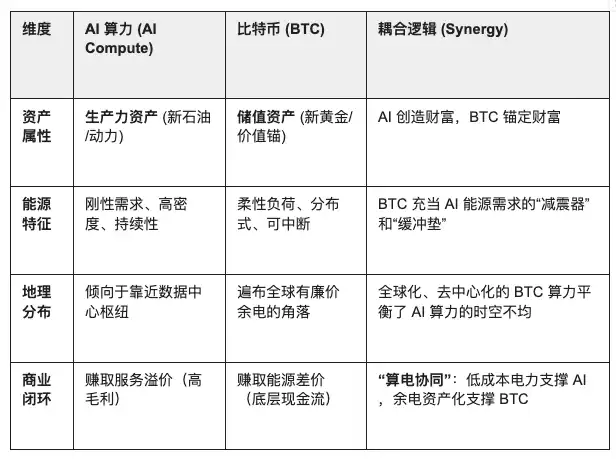

La potencia de cómputo IA es el “nuevo petróleo”, BTC es el “nuevo oro”

Si la potencia de cómputo IA es el “nuevo petróleo” que impulsa la productividad exponencial en la era de la inteligencia digital, BTC (Bitcoin) es el “nuevo oro”, actuando como el ancla definitiva de valor y liquidación.

La IA, como entidad económica independiente, no necesita el sistema bancario humano, solo energía. BTC es un auténtico “reservorio de energía digital”. En el futuro, la IA impulsará la economía y BTC anclará su valor. La emisión de BTC se determina por proof-of-work (PoW) en función del consumo energético, alineándose perfectamente con la esencia de la IA: convertir electricidad en inteligencia.

La potencia de cómputo IA es un activo productivo consumible, con costes ligados a la electricidad y valor generado por la eficiencia algorítmica. BTC, como reserva de valor descentralizada, monetiza la energía y equilibra de forma natural el cómputo global en tiempo y espacio. La IA necesita energía estable, mientras que la minería de BTC absorbe el excedente eléctrico de la red. Mediante “respuesta a la demanda”, la minería BTC estabiliza la red: cuando hay abundancia de energía (picos de viento/solar), el cómputo absorbe el exceso; cuando escasea (picos de cómputo IA), la minería puede detenerse al instante, liberando energía para clústeres IA de mayor valor.

GENIUS Act: convergencia de stablecoins, RWA y cómputo on-chain

Con la aprobación del GENIUS Act en EE. UU. en 2025, el dólar está listo para su transformación digital: las stablecoins serán reguladas a nivel federal como “extensión on-chain” del dólar. Esta ley inyecta un fondo de liquidez de un billón de dólares en bonos del Tesoro estadounidenses on-chain y ofrece un modelo para la regulación de stablecoins en jurisdicciones clave, como la UE, Reino Unido, Singapur y Hong Kong.

Este marco regulatorio impulsa decisivamente el mercado de RWA (Real World Assets). Las stablecoins reguladas aumentan la liquidez global y agilizan la liquidación y negociación internacional, facilitando la emisión y circulación de RWA. Las stablecoins se han convertido en el principal método de pago para inversiones on-chain en inmuebles, bonos, arte y otros RWA, permitiendo una compensación global rápida.

Los activos de cómputo IA—de alto coste, retorno estable y naturaleza pesada—se adaptan naturalmente a los requisitos de gestión digital on-chain y están siendo estandarizados como RWA. El cómputo cloud con GPU, los recursos de inferencia IA y la utilización de nodos edge pueden valorarse, alquilarse y medirse en eficiencia mediante smart contracts. Esto permite que el alquiler, reparto de ingresos, transferencias y colateralización del cómputo migren a la infraestructura financiera on-chain para negociación, liquidación y refinanciación. Los datos on-chain ofrecen información operativa y de rendimiento en tiempo real, garantizando transparencia y verificabilidad. La oferta de cómputo puede programarse de forma flexible, reduciendo el capital inmovilizado y los recursos ociosos habituales en modelos de activos pesados, y asegurando retornos estables y transparentes.

Aún más relevante, igual que el descubrimiento del petróleo dio lugar hace dos siglos a las plataformas de trading en Wall Street, el cómputo IA—estandarizado como RWA—puede negociarse, utilizarse como colateral y apalancarse como activo financiero, habilitando financiación, trading, alquiler y precios dinámicos on-chain. Este nuevo “mercado de capital de cómputo” ofrecerá transferencias de valor más eficientes y aplicaciones ilimitadas.

Nuevas oportunidades en la era del “doble consenso”

A medida que la IA se integra plenamente en la vida cotidiana, el cómputo será el consenso de productividad, mientras que la liquidez extrema de BTC redefinirá el consenso de reserva de valor.

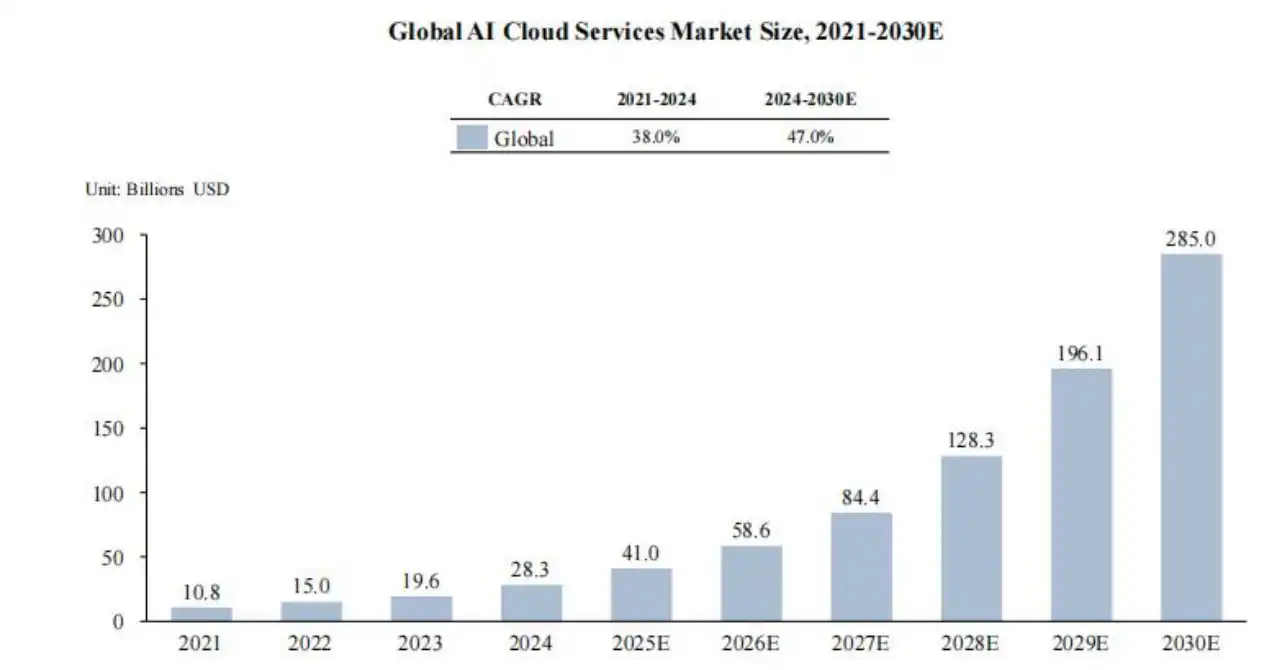

Las empresas que dominen la vertiente “productiva” o “de activos” serán las más valiosas en los próximos ciclos. Los proveedores de servicios cloud se sitúan en la intersección del “consenso de reserva de valor BTC” y el “consenso de productividad IA”. Si el cómputo es el combustible energético de la economía digital, los servicios cloud son los conductos inteligentes que lo distribuyen.

Previsión global del mercado de servicios cloud IA. Fuente: Frost & Sullivan

Los principales actores incluyen Microsoft, Amazon, Google, xAI y Meta—los “Hyperscalers”. Su negocio principal es IAAS (Infrastructure as a Service), cubriendo necesidades generales. Aunque sus pools de cómputo son vastos, la gestión de recursos puede ser ineficiente en picos de demanda. Los hyperscalers dominan el upstream de servicios de cómputo IA, controlando la mayoría de los recursos del mercado y expandiendo infraestructura de forma continua:

· Microsoft: lanzó el proyecto “Stargate” de 100 000 millones de dólares para construir un clúster de un millón de GPUs para la evolución de modelos de OpenAI.

· Amazon (AWS): comprometió 150 000 millones de dólares en 15 años para desplegar sus chips Trainium 3, reduciendo costes de cómputo y dependencia de proveedores externos.

· Google: mantiene una inversión anual de 80–90 000 millones de dólares en capex, utilizando su TPU v6 para expandir regiones cloud específicas de IA a nivel global.

· Meta: Zuckerberg anunció un crecimiento sostenido de capex, con previsión de 37–40 000 millones de dólares en 2025. Meta está actualizando con refrigeración líquida y una reserva de 600 000 GPUs equivalentes a H100 para crear el mayor pool de cómputo IA open-source del mundo.

· xAI: construyó el mayor clúster de supercomputación del mundo, Colossus, en Memphis, con el objetivo de alcanzar 1 millón de GPUs y demostrando una entrega de infraestructura agresiva y eficiente.

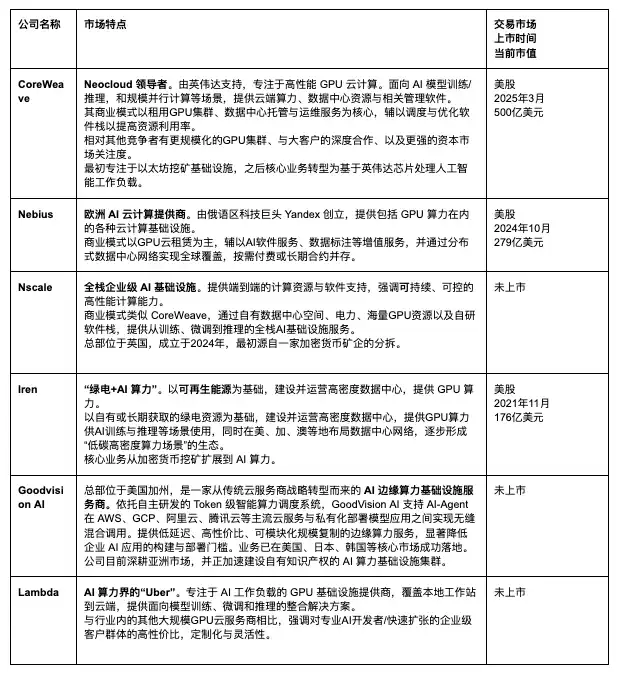

Proveedores cloud emergentes como CoreWeave y Nebius—denominados NeoCloud—se expanden hacia IAAS + PAAS (Platform as a Service). A diferencia de las plataformas generales de los gigantes, NeoCloud se especializa en entrenamiento e inferencia IA de alto rendimiento, ofreciendo opciones de alquiler flexibles y gestión especializada para IA, con respuesta más rápida y menor latencia.

Almacenan GPUs de primer nivel (H100, B100, H200, Blackwell, etc.), construyen centros de datos IA de alto rendimiento, preinstalan máquinas completas, refrigeración líquida, redes RDMA y software de gestión, y ofrecen alquiler flexible de máquinas o campus con facturación diaria para despliegues rápidos.

CoreWeave destaca como líder NeoCloud. Como una de las acciones tecnológicas más destacadas de 2025, CoreWeave se especializa en cloud y infraestructura acelerada por GPU para entrenamiento e inferencia IA. Otros competidores en alquiler de cómputo incluyen Nebius, Nscale y Crusoe.

A diferencia de CoreWeave y otros NeoCloud que compiten por escala de clústeres de activos pesados en EE. UU. y Europa, GoodVision AI ofrece otro modelo global de cómputo: utiliza gestión inteligente y administración multiusuario para construir infraestructura IA rápida, de baja latencia y coste eficiente en mercados emergentes con menor capacidad energética e infraestructura, logrando equidad de cómputo. Mientras los gigantes construyen clústeres de un millón de GPUs en lugares como Memphis para grandes modelos, GoodVision AI despliega nodos modulares de inferencia en mercados asiáticos emergentes para resolver la “última milla” de latencia en aplicaciones IA.

Es relevante que la mayoría de los principales proveedores de cómputo IA comparten un rasgo común: sus equipos fundadores y arquitectos principales provienen del mining cripto. El paso de la minería al cómputo IA no es un salto, sino un aprovechamiento estratégico de capacidades clave. La minería BTC y el cómputo IA de alto rendimiento comparten bases similares: adquisición de energía a gran escala, despliegue centralizado de alta potencia y operación 24/7. Su experiencia en gestión de energía barata y hardware es ahora un activo premium en el auge de la IA.

Con el auge de la demanda de cómputo IA, estos proveedores reutilizan de forma natural la infraestructura desde “minería de activos reserva de valor (BTC)” hacia “producción de cómputo productivo (IA)”. A medida que la tecnología de “conmutación bidireccional” madura, BTC ayuda a equilibrar la distribución energética en tiempo y espacio. En la era de la inteligencia digital, el “combustible” de la productividad pasa del petróleo al cómputo, y el ancla de valor subyacente pasa del oro a BTC.

La tecnología blockchain permite tokenizar el cómputo como activos RWA, con registros verificables de origen, eficiencia y rendimiento, y liquidación inteligente cross-regional/temporal mediante smart contracts, reduciendo riesgos de crédito y costes de intermediación. Esto amplía los casos de uso en DeFi y alquiler de cómputo internacional. Los nodos edge, por ejemplo, pueden ofrecer verificación PoW para carga y eficiencia mediante gestión inteligente y smart contracts, convirtiendo la inferencia edge en un producto financiero negociable y colateralizable—creando un “mercado de cómputo on-chain”. La integración de cómputo y RWA enriquecerá los tipos de activos on-chain y desbloqueará nueva liquidez para los mercados globales de capital.

Conectando productividad y reserva de valor: el futuro de la monetización del cómputo

Esta es la validación real de la tesis del “doble consenso”: BTC ancla el valor máximo de la energía, mientras que la IA es su aplicación productiva. Bajo esta perspectiva, la era del “cómputo como moneda” llega más rápido y de forma más disruptiva de lo previsto. Al entrar en la era de la inteligencia digital, el “combustible” de la productividad pasa del petróleo al cómputo, y el activo subyacente para el consenso de valor pasa del oro a BTC.

Hoy, estamos como los observadores en los lodazales de Pensilvania en 1859, sin imaginar cómo una perforación lanzaría una nueva era industrial. Ahora, los cables de fibra óptica que conectan los centros de datos globales construyen en silencio las arterias de una nueva era. Quienes apuesten pronto por el cómputo y BTC serán los nuevos “barones del petróleo”, redefiniendo riqueza y poder en el próximo ciclo.

Declaración:

- Este artículo es una reimpresión de [BlockBeats]. Los derechos de autor pertenecen a los autores originales [Jademont, Evan Lu, Waterdrip Capital]. Para cuestiones de reimpresión, contacte con el equipo de Gate Learn para una pronta resolución.

- Descargo de responsabilidad: Las opiniones expresadas pertenecen exclusivamente a los autores y no constituyen asesoramiento de inversión.

- Las versiones en otros idiomas son traducidas por el equipo de Gate Learn. Queda prohibida la reproducción, difusión o plagio del contenido traducido sin mención a Gate.

Compartir

Contenido

Resumen de la volatilidad en 2025 y previsión del próximo superciclo de IA

De cara a 2026: la demanda de IA continuará creciendo

AI Compute es el “nuevo petróleo”, BTC es el “nuevo oro”

Nuevas oportunidades en la era del “doble consenso”

Unir productividad y reserva de valor: el futuro de la monetización del cómputo

Artículos relacionados

¿Qué es Tronscan y cómo puedes usarlo en 2025?

¿Qué es HyperGPT? Todo lo que necesitas saber sobre HGPT

¿Qué es SegWit?

¿Qué es la Billetera HOT en Telegram?

¿Qué es Solscan y cómo usarlo? (Actualización 2025)