L'infrastructure institutionnelle RWA prend forme au début de l'année 2026

Pour être franc, ce qui s’est joué dans la tokenisation institutionnelle des RWA au cours des six derniers mois mérite une attention particulière. Le marché approche les 20 milliards de dollars. Il ne s’agit pas de spéculation, mais de capitaux institutionnels effectivement déployés on-chain.

Je suis ce secteur depuis un certain temps et l’accélération est spectaculaire. Bons du Trésor, crédit privé, actions tokenisées : tout migre vers l’infrastructure blockchain plus vite que ne le laisse croire le récit dominant.

Cinq protocoles constituent désormais la base : Rayls Labs, Ondo Finance, Centrifuge, Canton Network et Polymesh. Ils ne se disputent pas la même clientèle. Chacun cible un segment institutionnel précis. Banques en quête de confidentialité. Gestionnaires d’actifs recherchant l’efficacité. Firmes de Wall Street exigeant une infrastructure conforme.

Il ne s’agit pas de savoir qui “l’emporte”. Ce qui compte, c’est le protocole que les institutions choisiront, et comment des milliers de milliards d’actifs traditionnels migreront effectivement grâce à eux.

Le marché ignoré approche les 20 milliards de dollars

Il y a trois ans, les RWA tokenisés étaient quasiment inexistants comme catégorie. Aujourd’hui, près de 20 milliards de dollars sont déployés sur les bons du Trésor, le crédit privé et les actions cotées. En hausse par rapport aux 6-8 milliards du début 2024.

Pour être honnête, la répartition est plus intéressante que le chiffre global.

Photographie du marché (selon rwa.xyz, début janvier 2026) :

• Titres du Trésor et fonds monétaires : ~8-9 milliards de dollars (45-50 % du marché)

• Crédit privé : 2-6 milliards de dollars (croissance la plus rapide depuis une base modeste, 20-30 %)

• Actions cotées : plus de 400 millions de dollars (forte progression, principalement portée par Ondo)

Trois moteurs accélèrent l’adoption :

L’arbitrage de rendement est essentiel. Les produits de bons du Trésor tokenisés offrent des rendements de 4 à 6 % avec une accessibilité 24/7, contre des cycles T+2 traditionnels. Les véhicules de crédit privé proposent 8 à 12 %. Pour les trésoriers institutionnels gérant des milliards de capitaux inactifs, le calcul est évident.

Les cadres réglementaires sont désormais en place. La réglementation MiCA de l’UE s’applique dans 27 pays. Le projet Crypto de la SEC fait avancer les cadres de valeurs mobilières on-chain. Les “No-Action Letters” ont permis à des acteurs comme DTCC de tokeniser des actifs.

L’infrastructure de conservation et d’oracle s’est professionnalisée. Chronicle Labs a sécurisé plus de 20 milliards de dollars de valeur totale. Halborn a audité la sécurité des principaux protocoles RWA. L’infrastructure répond désormais aux standards fiduciaires.

Les défis restent majeurs. La fragmentation inter-chaînes coûte environ 1,3 milliard de dollars par an. Des actifs identiques s’échangent avec des écarts de 1 à 3 % sur différentes blockchains, car déplacer des capitaux coûte plus cher que l’arbitrage potentiel. Les exigences de confidentialité se heurtent aux impératifs de transparence réglementaire.

Rayls Labs : L’infrastructure de confidentialité que les banques recherchent réellement

@ RaylsLabs s’est positionné comme le pont axé conformité entre la banque et la finance décentralisée. Développé par la fintech brésilienne Parfin et soutenu par Framework Ventures, ParaFi Capital, Valor Capital et Alexia Ventures, il fonctionne comme une couche 1 publique-permissionnée compatible EVM conçue pour les institutions régulées.

Je suis le développement d’Enygma depuis un certain temps. Ce qui compte, ce ne sont pas les spécifications techniques mais l’approche. Rayls répond aux besoins réels des banques, pas à ce que la communauté DeFi imagine qu’elles devraient vouloir.

La stack de confidentialité Enygma :

• Preuves à divulgation nulle pour la confidentialité des transactions

• Chiffrement homomorphe pour le calcul sur données chiffrées

• Fonctionnement natif sur chaîne publique et réseaux institutionnels privés

• Paiements confidentiels avec atomic swaps et livraison contre paiement intégrée

• Conformité programmable avec divulgation sélective aux auditeurs désignés

Déploiements concrets :

• Banco Central do Brasil : pilotes de règlement transfrontalier en CBDC

• Núclea : tokenisation réglementée de créances

• Plusieurs clients node anonymes : workflows privés DvP

Nouvelle validation : Rayls a annoncé l’achèvement de l’audit de sécurité Halborn le 8 janvier 2026. Attestation de sécurité institutionnelle pour l’infrastructure RWA. Un facteur clé pour les banques qui évaluent un déploiement en production.

L’AmFi Alliance vise 1 milliard de dollars d’actifs tokenisés sur Rayls d’ici juin 2027, soutenue par une subvention de 5 millions de tokens RLS. AmFi (plus grande plateforme brésilienne de tokenisation de crédit privé) apporte un flux d’affaires immédiat avec des jalons précis sur 18 mois. Il s’agit de l’un des plus importants engagements institutionnels RWA envers un écosystème blockchain.

Marché cible : banques, banques centrales et gestionnaires d’actifs exigeant une confidentialité institutionnelle. Le modèle public-permissionné limite la participation des validateurs aux entités financières agréées tout en gardant la confidentialité des données de transaction.

Le défi reste de démontrer l’adoption réelle. Sans métriques TVL publiques ni déploiements clients annoncés au-delà des pilotes, l’objectif AmFi d’1 milliard de dollars à mi-2027 sera déterminant.

Ondo Finance : L’expansion rapide à l’échelle inter-chaînes

@ OndoFinance a réalisé l’expansion institutionnelle-vers-grand public la plus rapide dans la tokenisation RWA. Ce qui a commencé comme un protocole axé sur les bons du Trésor est désormais la plus grande plateforme d’actions cotées tokenisées.

Métriques actuelles (janvier 2026) :

• Valeur totale verrouillée : 1,93 milliard de dollars

• Actions tokenisées : plus de 400 millions de dollars, franchissant des jalons (53 % de part de marché)

• USDY sur Solana : ~176 millions de dollars

J’ai testé le produit USDY sur Solana. L’expérience utilisateur est réellement fluide : bons du Trésor institutionnels accessibles via DeFi. Cette combinaison est essentielle.

Récente dynamique : Ondo a lancé 98 nouveaux actifs tokenisés le 8 janvier 2026. Actions et ETF couvrant l’IA, les véhicules électriques et des secteurs thématiques. Ce n’est pas un déploiement progressif, c’est une montée en puissance rapide.

Le lancement prévu par Ondo au T1 2026 d’actions et d’ETF américains tokenisés sur Solana marque la poussée la plus agressive vers une infrastructure adaptée au grand public. La feuille de route vise plus de 1 000 actifs tokenisés à mesure que l’expansion se poursuit.

Focus sectoriel :

• IA : Nvidia, REITs de data centers

• Véhicules électriques : Tesla, fabricants de batteries

• Expositions thématiques traditionnellement réservées à des seuils minimaux

Stratégie multi-chaîne :• Ethereum : liquidité DeFi et légitimité institutionnelle • BNB Chain : utilisateurs natifs des exchanges • Solana : débit à l’échelle grand public avec finalité en moins d’une seconde

Pour être honnête, Ondo atteignant 1,93 milliard de dollars de TVL alors que le prix du token chute est exactement le signal important : la croissance du protocole prime sur la spéculation. La croissance provient des trésoreries institutionnelles et des protocoles DeFi recherchant du rendement sur des stablecoins inactifs. L’augmentation du TVL lors de la consolidation du marché au T4 2025 traduit une demande réelle, pas seulement une course au momentum.

En sécurisant des relations de conservation avec des courtiers, en finalisant des audits de sécurité Halborn et en lançant des produits opérationnels sur trois chaînes majeures en six mois, Ondo a pris une avance que ses concurrents peinent à combler. Backed Finance est loin derrière avec environ 162 millions de dollars d’actifs tokenisés.

Le défi des horaires : Les tokens peuvent circuler en continu, mais les prix doivent toujours se référer aux heures d’ouverture des marchés, créant des écarts d’arbitrage potentiels pendant les sessions nocturnes américaines. Les lois sur les valeurs mobilières imposent une vérification rigoureuse KYC et d’accréditation, limitant le récit “permissionless”.

Centrifuge : Quand les gestionnaires d’actifs déploient réellement des milliards

@ centrifuge est devenu la référence infrastructurelle pour la tokenisation institutionnelle du crédit privé. Le TVL du protocole a bondi à 1,3-1,45 milliard de dollars en décembre 2025, porté par des déploiements institutionnels effectifs.

Déploiements institutionnels majeurs :

Partenariat Janus Henderson (373 milliards de dollars d’actifs sous gestion) • Fonds Anemoy AAA CLO : obligations de prêts titrisées AAA entièrement on-chain • Même gestionnaires de portefeuille que l’ETF AAA CLO de 21,4 milliards de dollars • Expansion prévue en juillet 2025 visant 250 millions de dollars supplémentaires sur Avalanche

Allocation Grove (protocole de crédit institutionnel de l’écosystème Sky) • Stratégie d’allocation engagée à 1 milliard de dollars • 50 millions de dollars déployés comme capital d’ancrage initial • Fondateurs issus de Deloitte, Citigroup, BlockTower Capital, Hildene Capital Management

Partenariat oracle Chronicle Labs (annoncé le 8 janvier 2026) • Framework Proof of Asset fournissant des données vérifiées cryptographiquement au niveau des actifs • Calculs NAV transparents, vérification de conservation, reporting conformité • Tableau de bord accessible aux LP et aux auditeurs

Je suis aussi le problème des oracles. L’approche de Chronicle est la première solution adaptée aux exigences institutionnelles : données vérifiables sans sacrifier l’efficacité on-chain. L’annonce du 8 janvier comprenait une démonstration vidéo montrant que cela fonctionne dès maintenant.

Ce qui distingue Centrifuge :

Contrairement aux concurrents qui enveloppent des produits off-chain, Centrifuge tokenise les stratégies de crédit dès l’émission. Processus :

- Les émetteurs structurent et gèrent les fonds via un workflow transparent unique

- Les investisseurs institutionnels allouent des stablecoins

- Les capitaux sont versés aux emprunteurs après évaluation crédit

- Les remboursements sont distribués proportionnellement aux détenteurs de tokens via smart contracts

- Les APY varient de 3,3 à 4,6 % sur des actifs AAA avec pleine transparence

Architecture V3 multi-chaîne :• Ethereum • Base • Arbitrum • Celo • Avalanche

Ce qui compte ici ? Les gestionnaires d’actifs avaient besoin de preuves que le crédit on-chain fonctionne pour des milliards déployés. Centrifuge l’a démontré. La relation Janus Henderson à elle seule offre une capacité de plusieurs milliards.

Le leadership du protocole dans les standards industriels (co-fondateur de la Tokenized Asset Coalition et du Real-World Asset Summit) renforce sa position d’infrastructure plutôt que de produit.

Le défi est d’aller au-delà du capital ancré. Même si le TVL de 1,45 milliard valide l’appétit institutionnel, l’APY cible de 3,8 % reste inférieur aux opportunités DeFi historiquement plus risquées et rémunératrices. Attirer des fournisseurs de liquidité natifs DeFi au-delà des allocations Sky est le prochain enjeu.

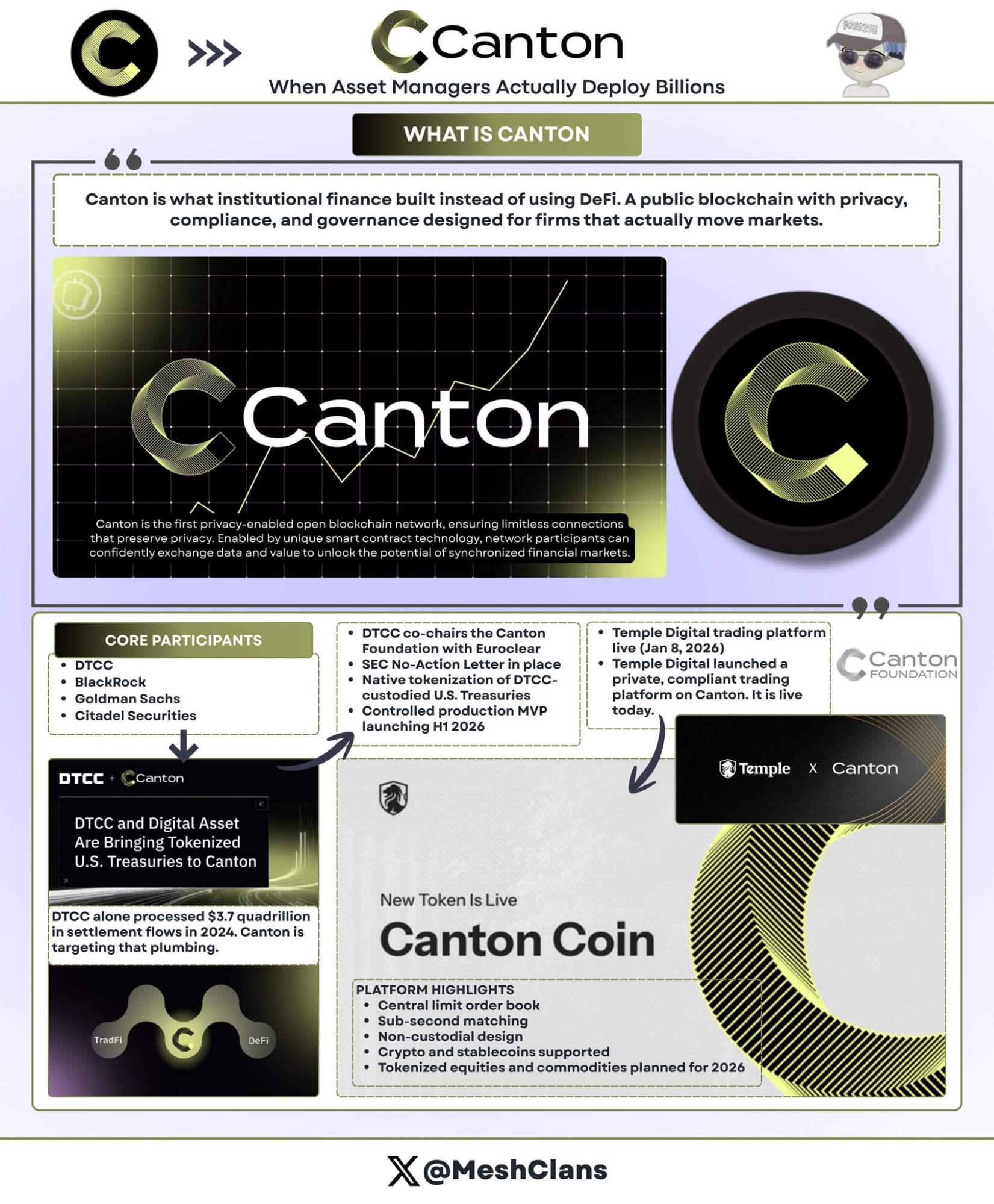

Canton Network : L’infrastructure blockchain de Wall Street

@ CantonNetwork incarne la réponse institutionnelle de la blockchain à l’ethos permissionless de la DeFi : un réseau public préservant la confidentialité, soutenu par les plus grands groupes de Wall Street.

Participants :

• DTCC (Depository Trust & Clearing Corporation)

• BlackRock

• Goldman Sachs

• Citadel Securities

Canton vise les 3,7 quadrillions de dollars de flux de règlements annuels traités par DTCC en 2024. Ce chiffre n’est pas une erreur.

Le partenariat DTCC (décembre 2025)

Le partenariat DTCC est majeur. C’est l’épine dorsale du règlement des titres américains qui co-préside la fondation Canton. Ce n’est pas un pilote, c’est un engagement d’infrastructure.

La collaboration, approuvée via une No-Action Letter de la SEC, permet de tokeniser nativement sur Canton une partie des titres du Trésor américains détenus chez DTCC, avec un MVP de production contrôlée attendu au premier semestre 2026.

Principaux points :

• DTCC co-préside la Canton Foundation aux côtés d’Euroclear

• Leader de gouvernance et non simple participant

• Focalisation initiale sur les bons du Trésor (risque de crédit minimal, forte liquidité, traitement réglementaire clair)

• Extension post-MVP possible vers obligations d’entreprises, actions, produits structurés

J’étais d’abord sceptique concernant les blockchains permissionnées. Le partenariat DTCC a changé mon point de vue. Non pas pour une supériorité technique, mais parce que c’est l’infrastructure que la finance traditionnelle adoptera réellement.

Lancement Temple Digital (8 janvier 2026)

Canton a confirmé sa valeur institutionnelle avec le lancement par Temple Digital Group, le 8 janvier, d’une plateforme privée de trading. Mise en service immédiate, pas “bientôt disponible”.

Order book à limite centrale avec appariement sous-seconde, structure non-custodiale. Actuellement compatible avec crypto-monnaies et stablecoins. Actions et matières premières tokenisées prévues en 2026.

Écosystème : Franklin Templeton (fonds monétaire de 828 millions de dollars), JPMorgan (JPM Coin pour règlement DvP).

Architecture de confidentialité Canton :

La confidentialité opère au niveau des smart contracts via Daml (Digital Asset Modeling Language) :

• Les contrats spécifient précisément quelles parties accèdent à quelles données

• Les régulateurs ont accès aux pistes d’audit complètes

• Les contreparties voient les détails des transactions

• Les concurrents et le public n’ont accès à rien

• Les mises à jour d’état se propagent de façon atomique sur le réseau

Pour les institutions habituées aux terminaux Bloomberg confidentiels et aux “dark pools”, l’architecture Canton offre l’efficacité blockchain sans exposer les stratégies de trading. C’est logique : Wall Street n’adoptera jamais des registres publics transparents pour le trading propriétaire.

Les plus de 300 participants du réseau montrent l’engagement institutionnel, même si une grande partie des volumes rapportés correspond probablement à des activités pilotes simulées plutôt qu’à des flux de production. La contrainte est la vélocité : la livraison du MVP au S1 2026 reflète des cycles de planification sur plusieurs trimestres. Les protocoles DeFi déploient des produits en quelques semaines.

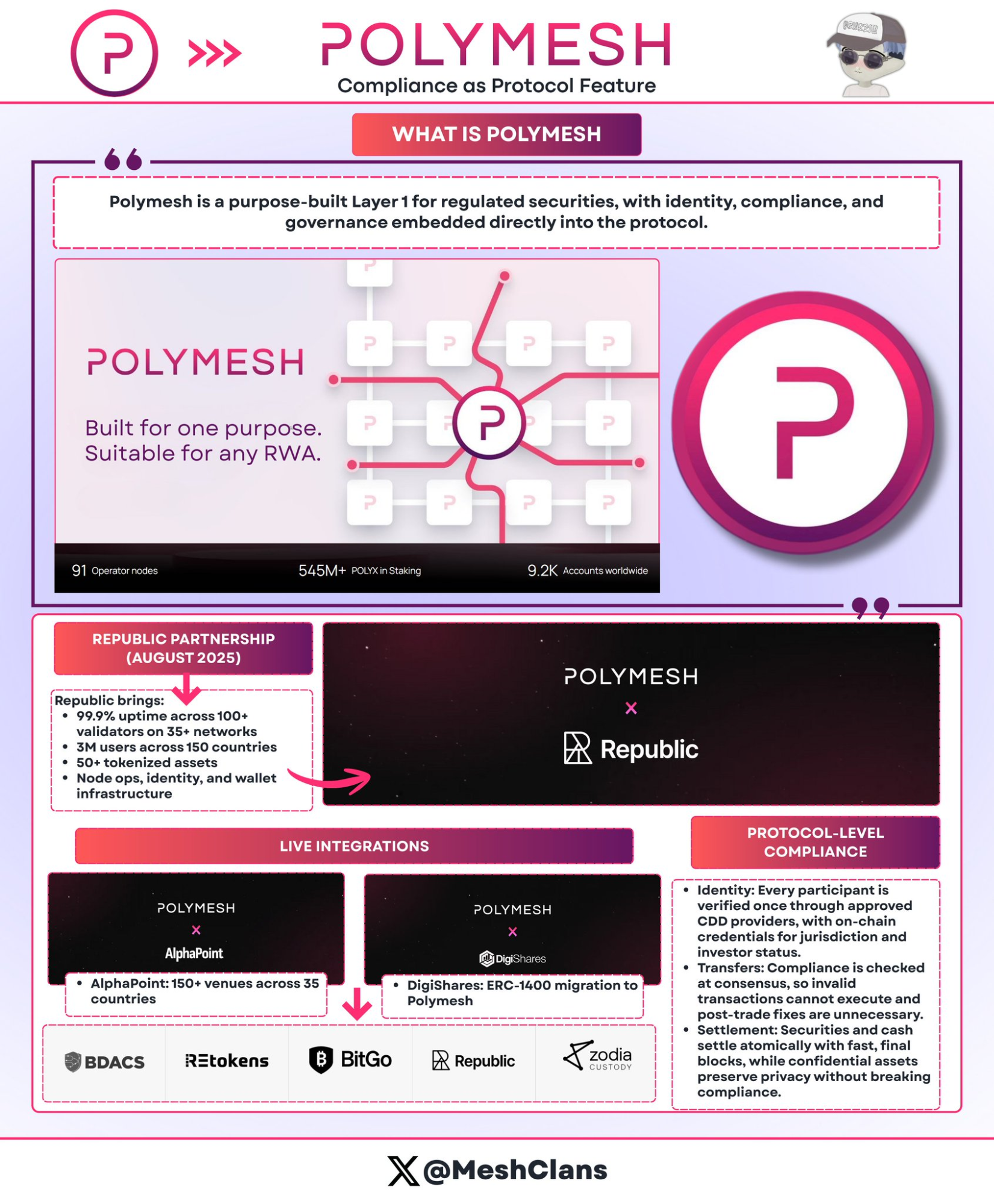

Polymesh : Blockchain de titres axée conformité native

@ PolymeshNetwork se distingue par la conformité au niveau du protocole plutôt que par la complexité des smart contracts. Conçu spécifiquement pour les titres régulés, la vérification de conformité s’opère au consensus, et non dans du code personnalisé.

Approche principale :

• Vérification d’identité requise au niveau du protocole (fournisseurs CDD permissionnés)

• Règles de transfert intégrées au protocole (les transactions non conformes échouent au consensus)

• Livraison contre paiement atomique avec finalité en six secondes

Intégrations en production :

• Republic (août 2025) : offres de titres privés

• AlphaPoint : plus de 150 plateformes dans 35 pays

• Cible : fonds régulés, immobilier, actions d’entreprise

Avantages : pas d’audit personnalisé de smart contracts, le protocole gère les évolutions réglementaires, impossible d’exécuter des transferts non conformes.

Défi : la chaîne autonome l’isole de la liquidité DeFi. Le pont Ethereum prévu au T2 2026 vise à corriger cela. À suivre.

J’avoue avoir sous-estimé l’architecture conformité-native. Pour les émetteurs de security tokens confrontés à la complexité ERC-1400, l’approche Polymesh est pertinente : intégrer la conformité dans le protocole, non dans les contrats.

Comment ces protocoles segmentent le marché

Les cinq protocoles ne sont pas en concurrence directe car ils répondent à des problématiques différentes :

Approches de la confidentialité :

• Canton : smart contracts Daml (relations contrepartie Wall Street)

• Rayls : preuves à divulgation nulle (confidentialité bancaire mathématique)

• Polymesh : identité au niveau du protocole (conformité clé en main)

Stratégies d’échelle :

• Ondo : 1,93 milliard sur trois chaînes, vélocité plutôt que profondeur

• Centrifuge : 1,3-1,45 milliard de crédit institutionnel, profondeur plutôt que vélocité

Marchés cibles :

• Banques/CBDC → Rayls

• Retail/DeFi → Ondo

• Gestionnaires d’actifs → Centrifuge

• Wall Street → Canton

• Security tokens → Polymesh

À mon avis, cette segmentation est sous-estimée. Les institutions ne cherchent pas “la meilleure blockchain”. Elles choisissent l’infrastructure qui répond à leurs besoins réglementaires, opérationnels et concurrentiels spécifiques.

Les problèmes encore non résolus

La fragmentation inter-chaînes coûte cher : estimation de 1,3 à 1,5 milliard de dollars par an. Des actifs identiques s’échangent avec des écarts de 1 à 3 % sur différentes blockchains, car le bridging coûte plus cher que l’arbitrage potentiel. Coût projeté en 2030 si non résolu : plus de 75 milliards de dollars.

C’est le problème qui m’inquiète le plus. On peut bâtir la meilleure infrastructure de tokenisation, mais si la liquidité se fragmente sur des chaînes incompatibles, les gains d’efficacité s’évaporent.

Confidentialité vs transparence : Les institutions ont besoin de confidentialité. Les régulateurs exigent l’auditabilité. Les scénarios multipartites (émetteurs, investisseurs, agences de notation, régulateurs, auditeurs) exigent chacun des niveaux de visibilité différents. Il n’existe pas de solution parfaite.

Fragmentation réglementaire : L’UE dispose de MiCA (27 pays). Les États-Unis exigent des No-Action Letters au cas par cas (plusieurs mois). Les flux transfrontaliers se heurtent à des conflits de juridiction.

Risques liés aux oracles : Les actifs tokenisés dépendent de données off-chain. Si les fournisseurs de données sont compromis, les représentations on-chain reflètent des réalités fausses. Le framework Proof of Asset de Chronicle aide, mais le risque subsiste.

À vrai dire, ce ne sont pas de petits problèmes. Ce sont des défis structurels majeurs que chaque protocole aborde différemment. Aucun n’a encore de solution parfaite.

La trajectoire vers 100 milliards de dollars : catalyseurs 2026

Catalyseurs à surveiller en 2026 :

- Lancement d’Ondo sur Solana (T1 2026)

• Teste si la distribution grand public crée une liquidité durable

• Indicateur de succès : plus de 100 000 détenteurs attestant d’une demande réelle

- MVP DTCC de Canton (S1 2026)

• Valide le règlement blockchain pour les bons du Trésor

• En cas de succès : des flux de plusieurs milliers de milliards pourraient migrer vers l’infrastructure on-chain

- Adoption du CLARITY Act américain

• Apporte une certitude réglementaire

• Permet aux allocataires institutionnels actuellement en attente de déployer du capital

- Déploiement Grove de Centrifuge

• Allocation d’1 milliard de dollars finalisée sur 2026

• Teste la tokenisation du crédit institutionnel avec du capital réel

• Exécution réussie sans événement de crédit renforce la confiance des gestionnaires d’actifs

Projections de marché :

• Objectif 2030 : 2 à 4 trillions de dollars d’actifs tokenisés

• Croissance requise : 50 à 100 fois par rapport aux 19,7 milliards actuels

• Hypothèses : stabilité réglementaire, interopérabilité, absence de défaillance institutionnelle majeure

Croissance par secteur :

• Crédit privé : 2-6 milliards actuellement → 150-200+ milliards d’ici 2030 (plus forte croissance)

• Bons du Trésor tokenisés : potentiel de plus de 5 trillions si les fonds monétaires migrent on-chain

• Immobilier : projection de 3 à 4 trillions (dépend de l’adoption de la blockchain par les registres fonciers)

Le jalon des 100 milliards :

Arrivée probable : 2027-2028

Ventilation projetée :

• Crédit institutionnel : 30-40 milliards

• Bons du Trésor : 30-40 milliards

• Actions tokenisées : 20-30 milliards

• Immobilier/matières premières : 10-20 milliards

Cela suppose une croissance d’environ 5 fois par rapport aux niveaux actuels. Ambitieux mais plausible au vu de la dynamique institutionnelle du T4 2025 et de la clarté réglementaire attendue.

Pourquoi ces cinq protocoles sont importants

Le paysage institutionnel RWA début 2026 révèle une réalité inattendue : il n’y a pas de vainqueur unique car il n’y a pas de marché unique.

Et honnêtement ? C’est exactement ainsi que l’infrastructure doit se développer.

Chaque protocole résout une problématique différente :

• Rayls → Confidentialité bancaire

• Ondo → Distribution d’actions tokenisées

• Centrifuge → Déploiement on-chain des gestionnaires d’actifs

• Canton → Migration de l’infrastructure de Wall Street

• Polymesh → Simplification de la conformité des titres

La croissance du marché, de 8,5 milliards début 2024 à 19,7 milliards aujourd’hui, traduit une demande réelle au-delà de la spéculation.

Ce que recherchent les acteurs institutionnels :

• Trésoriers : rendement et efficacité opérationnelle

• Gestionnaires d’actifs : réduction des coûts de distribution, élargissement de la base d’investisseurs

• Banques : infrastructure conforme aux exigences réglementaires

Les 18 prochains mois seront décisifs pour ces plateformes :

• Lancement Ondo sur Solana → test de l’évolutivité grand public

• MVP DTCC de Canton → test du règlement institutionnel

• Déploiement Grove de Centrifuge → test de la tokenisation du crédit avec du capital réel

• Objectif AmFi 1 milliard sur Rayls → test de l’adoption de l’infrastructure de confidentialité

L’exécution prime sur l’architecture. Les résultats priment sur les feuilles de route. Voilà ce qui importe désormais.

La finance traditionnelle entame une migration on-chain sur plusieurs années. Ces cinq protocoles fournissent l’infrastructure dont le capital institutionnel a besoin : couches de confidentialité, cadres de conformité, infrastructure de règlement. Leur succès déterminera non pas si la tokenisation se produit (l’élan réglementaire la rend inévitable), mais comment : comme amélioration de l’efficacité au sein des structures existantes, ou comme remplacement des modèles d’intermédiation utilisés depuis des siècles.

Les choix d’infrastructure des institutions en 2026 façonneront la décennie à venir.

Suivez ces catalyseurs tout au long de 2026. C’est à ce moment qu’on verra quelle infrastructure fonctionne vraiment. Le travail est loin d’être terminé. Mais les institutions font leurs choix maintenant, et pour être franc, cela avance plus vite que le récit dominant ne le laisse entendre.

Jalons clés à surveiller :

• T1 : lancement Ondo Solana (plus de 98 actions en direct)

• S1 : MVP Canton DTCC (tokenisation des bons du Trésor avec infrastructure Wall Street)

• En continu : déploiement Centrifuge Grove à 1 milliard, montée en puissance Rayls AmFi

Des milliers de milliards arrivent.

NFA.

Avertissement :

- Cet article est une republication de [MeshClans]. Tous droits réservés à l’auteur original [MeshClans]. En cas d’objection à cette republication, veuillez contacter l’équipe Gate Learn, qui traitera la demande rapidement.

- Clause de non-responsabilité : Les opinions et points de vue exprimés dans cet article sont uniquement ceux de l’auteur et ne constituent en aucun cas un conseil en investissement.

- Les traductions de l’article dans d’autres langues sont réalisées par l’équipe Gate Learn. Sauf mention contraire, la copie, la distribution ou le plagiat des articles traduits sont interdits.

Partager

Articles Connexes

Qu'est-ce que le réseau Plume

Qu'est-ce que les récits Crypto? Top récits pour 2025 (MISE À JOUR)

Perspective Crypto 2025 : Ce que les institutions d'investissement de premier plan ont à dire (Partie 1)

ONDO, un projet plébiscité par BlackRock

Explication du livre blanc de Mint Blockchain : Ambition & Futur d'un L2 exclusivement pour les NFT