La réalité derrière la baisse actuelle du marché : la crypto est-elle réellement en difficulté ?

Faux narratifs… et autres réflexions

Je souhaite partager avec vous quelques enseignements tirés de la rédaction de GMI ce week-end, qui devraient vous rassurer. Installez-vous, prenez un verre de vin ou un café… J’aurais normalement réservé cela à GMI et Pro Macro, mais je sais que vous avez tous besoin d’être apaisés…

Le grand narratif

Le grand narratif, c’est que le BTC et les cryptomonnaies sont à l’arrêt. Le cycle serait terminé. Tout est perdu et nous n’aurons jamais droit à de belles choses. Les cryptos se sont déconnectées des autres actifs, c’est la faute de CZ, de BlackRock, ou d’autres. Ce piège narratif est séduisant, surtout quand les prix dévissent chaque jour…

Mais hier, un client hedge fund de GMI m’a envoyé un message pour savoir s’il devait acheter des actions SaaS, puisqu’elles sont décotées, ou si Claude Code avait tué le SaaS comme le prétend le narratif actuel.

J’ai donc creusé la question…

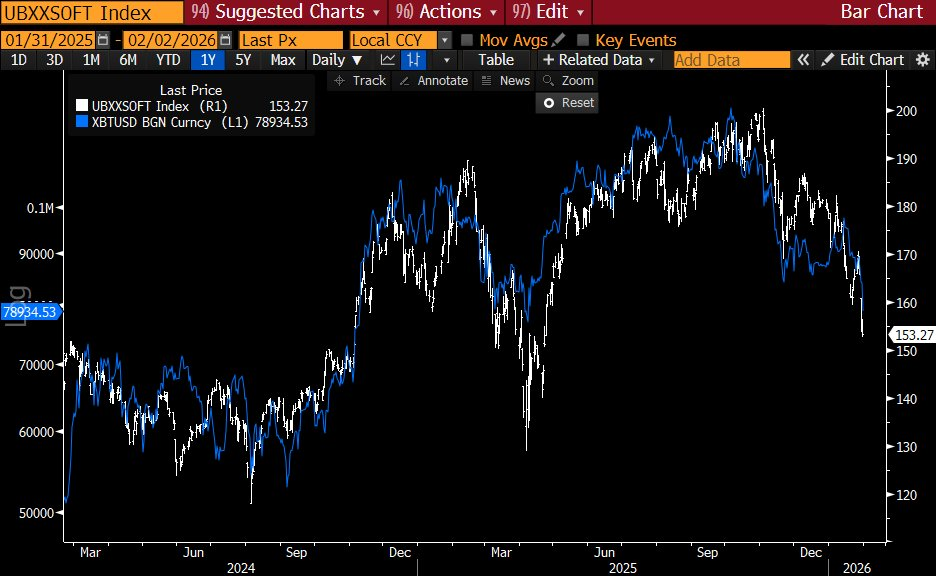

Ce que j’ai découvert a mis à mal à la fois le narratif sur le BTC et celui sur le SaaS. SaaS et BTC dessinent exactement le même graphique. Étonnant, non ?

UBS Saas Index vs BTC

Cela signifie qu’il y a un autre facteur à l’œuvre que nous avons tous ignoré…

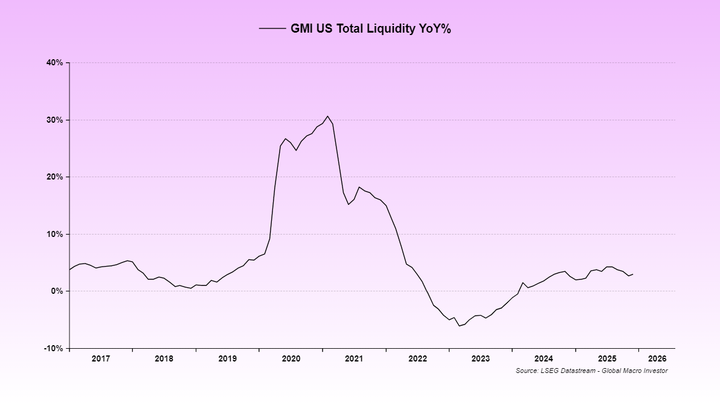

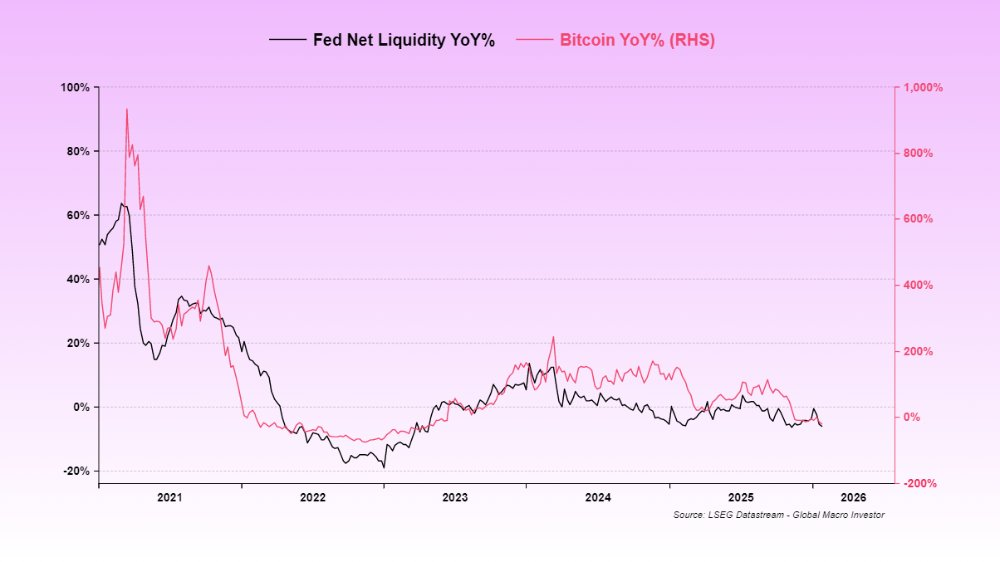

Ce facteur, c’est la liquidité américaine, freinée par deux shutdowns et des problèmes de fonctionnement (« plumbing ») aux États-Unis (le drainage du Reverse Repo a été pratiquement achevé en 2024). La reconstitution du TGA en juillet et août n’a donc pas eu de contrepartie monétaire. Résultat : une contraction de la liquidité…

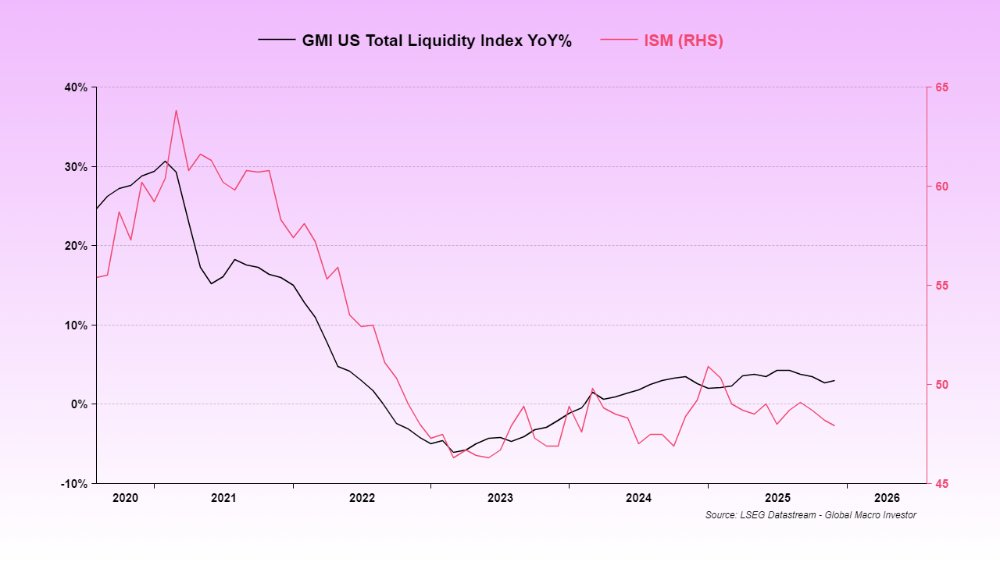

Cette liquidité faible explique pourquoi l’ISM est resté aussi bas…

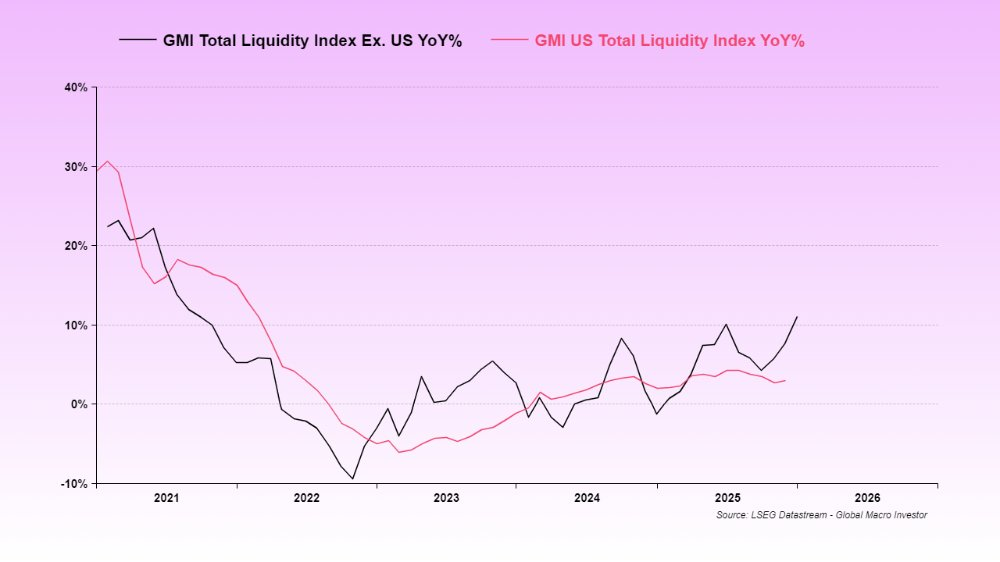

Habituellement, nous utilisons la liquidité totale mondiale, car elle est le meilleur indicateur de corrélation à long terme avec le BTC et le NDX, mais il semble que la liquidité totale américaine domine à cette étape, les États-Unis étant le principal fournisseur de liquidité mondiale.

Durant ce cycle, le GTLI a précédé l’USTLI et une reprise est en préparation (et donc pour l’ISM aussi).

Et c’est bien cela qui affecte SaaS et BTC…

Ce sont les deux actifs à la duration la plus longue, et tous deux ont été décotés car la liquidité s’est temporairement retirée.

Le rallye de l’or a en réalité absorbé toute la liquidité marginale qui aurait pu se diriger vers le BTC et le SaaS. Il n’y avait pas assez de liquidité pour soutenir tous ces actifs, donc les plus risqués ont été touchés. C’est ainsi.

À présent, le gouvernement américain est à nouveau en shutdown. Le Trésor a anticipé ce risque en ne puisant pas du tout dans le TGA après le dernier shutdown, et a même ajouté des fonds (ce qui accentue la contraction de la liquidité).

C’est la zone de turbulence actuelle qui entraîne une volatilité brutale des prix. Toujours pas de liquidité pour nos cryptos favorites.

Cependant, tout indique que ce shutdown sera résolu cette semaine, ce qui lèvera le DERNIER obstacle à la liquidité.

J’ai déjà évoqué à plusieurs reprises le risque lié à ce shutdown. Bientôt, il sera derrière nous et nous pourrons assister à la vague de liquidité attendue grâce à l’eSLR, à la réduction partielle du TGA, au stimulus budgétaire, aux baisses de taux, etc. Tout se joue autour des élections de mi-mandat…

Souvent, dans ces stratégies de cycle complet, c’est le temps qui compte plus que le prix. Oui, les prix peuvent s’effondrer, mais à mesure que le temps passe et que le cycle se déploie, tout se résout, et les mâchoires de l’alligator se referment.

C’est pourquoi je martèle : « PATIENCE ! » Il faut laisser le temps agir, et surveiller son P&L en continu n’affecte que votre mental, pas votre portefeuille.

Le faux narratif de la Fed

Concernant les baisses de taux, un autre faux narratif circule : Kevin Warsh serait un « faucon ». C’est totalement infondé. Ces propos datent principalement d’il y a 18 ans.

La mission de Warsh et son mandat consistent à appliquer la stratégie de l’ère Greenspan. Trump l’a affirmé, tout comme Bessent. Difficile de tout détailler ici, mais cela signifie baisser les taux, laisser l’économie tourner à plein régime et miser sur le fait que la hausse de productivité liée à l’IA contiendra le Core CPI. Comme entre 1995 et 2000.

Il n’est pas partisan du bilan, mais le système a atteint ses contraintes de réserves, donc il ne changera probablement pas de cap. Il ne peut pas, sinon il ferait exploser le marché du crédit.

Warsh baissera les taux et n’interviendra pas autrement. Il laissera Trump et Bessent piloter la liquidité via les banques. Mirran poussera probablement à la réduction complète de l’eSLR pour accélérer le mouvement.

Vous ne me croyez pas… alors croyez Druck.

Je comprends qu’il soit difficile d’entendre des narratifs haussiers quand le contexte paraît aussi sombre. Nos positions Sui semblent catastrophiques et on ne sait plus à quoi ou à qui se fier.

Premièrement, nous avons déjà vécu ce genre de situation de nombreuses fois. Quand le BTC chute de 30 %, les tokens plus petits chutent de 70 %. Mais ils rebondissent plus vite aussi, s’ils sont de qualité.

(Pour plus d’analyses sur Sui, retrouvez-en davantage dans ma note gratuite sur la plateforme Real Vision). L’inscription est gratuite, vous la trouverez dans le fil ou la section notes.

Mea Culpa

Notre erreur chez GMI a été de ne pas identifier la liquidité américaine comme le facteur clé actuel, alors qu’en général, c’est la liquidité totale mondiale qui domine le cycle complet. Mais désormais, c’est évident, et c’est toujours The Everything Code qui prévaut…

Il n’y a pas de déconnexion. C’est simplement que l’enchaînement Reverse Repo drainé > reconstitution du TGA > shutdown > rallye de l’or > shutdown n’était pas prévisible pour nous, ou nous avons sous-estimé son impact.

C’est presque terminé. ENFIN. Nous pourrons bientôt reprendre une activité normale.

Nous ne pouvons pas anticiper chaque paramètre, mais nous comprenons mieux la situation à présent, et nous restons très optimistes pour 2026 car nous connaissons le playbook Trump/Bessent/Warsh.

Ils nous l’ont répété maintes fois. Il suffit d’écouter et d’être patient.

Dans l’investissement en cycle complet, c’est le temps qui compte, pas le prix.

Si vous n’êtes pas investisseur de cycle complet et que vous n’avez pas la tolérance au risque, aucun problème. Chacun sa méthode, mais Julien et moi ne sommes pas des swing traders et ce n’est pas notre point fort (nous ne prêtons pas attention aux variations du cycle), mais notre track record prouvé et documenté en investissement de cycle complet figure parmi les meilleurs depuis 21 ans. (Précision : il nous arrive aussi de nous tromper. 2009 en est un exemple cuisant !)

Ce n’est pas le moment d’abandonner… bonne chance et cap sur un 2026 mémorable !

La cavalerie de la liquidité arrive.

Avertissement :

- Cet article est une republication de [RaoulGMI]. Tous droits d’auteur réservés à l’auteur original [RaoulGMI]. Pour toute objection à cette republication, veuillez contacter l’équipe Gate Learn, qui traitera la demande rapidement.

- Clause de non-responsabilité : Les opinions exprimées dans cet article n’engagent que l’auteur et ne constituent en aucun cas un conseil en investissement.

- Les traductions de l’article dans d’autres langues sont réalisées par l’équipe Gate Learn. Sauf mention contraire, la copie, la distribution ou le plagiat des articles traduits sont interdits.

Partager

Contenu

Articles Connexes

Qu'est-ce que Tronscan et comment pouvez-vous l'utiliser en 2025?

Qu'est-ce que Solscan et comment l'utiliser ? (Mise à jour 2025)

Qu'est-ce que Coti ? Tout ce qu'il faut savoir sur l'ICOT

Qu'est-ce que l'USDC ?

Qu'est-ce que le portefeuille HOT sur Telegram ?