Mengapa Token Tidak Bisa Melakukan Komponisasi

Saya menulis ini ketika pasar kripto sedang mengalami penurunan tajam. Bitcoin sempat menyentuh $60.000, Solana kembali ke level penjualan aset FTX, dan Ethereum di $1.800. Saya tidak akan membahas narasi permabear di sini.

Tulisan ini membahas hal yang lebih mendasar: mengapa token tidak dapat melakukan compounding.

Harga akan pulih dari titik ini. Saya akan dicap sebagai penari di atas kuburan. Argumen utama akan tenggelam di tengah volatilitas. Namun, mari kita lanjutkan.

Selama beberapa bulan terakhir, saya berargumen (dengan risiko dicap midcurve) bahwa kripto dinilai terlalu tinggi secara fundamental, bahwa Hukum Metcalfe tidak membenarkan valuasinya, dan bahwa adopsi serta harga dapat menyimpang selama bertahun-tahun.

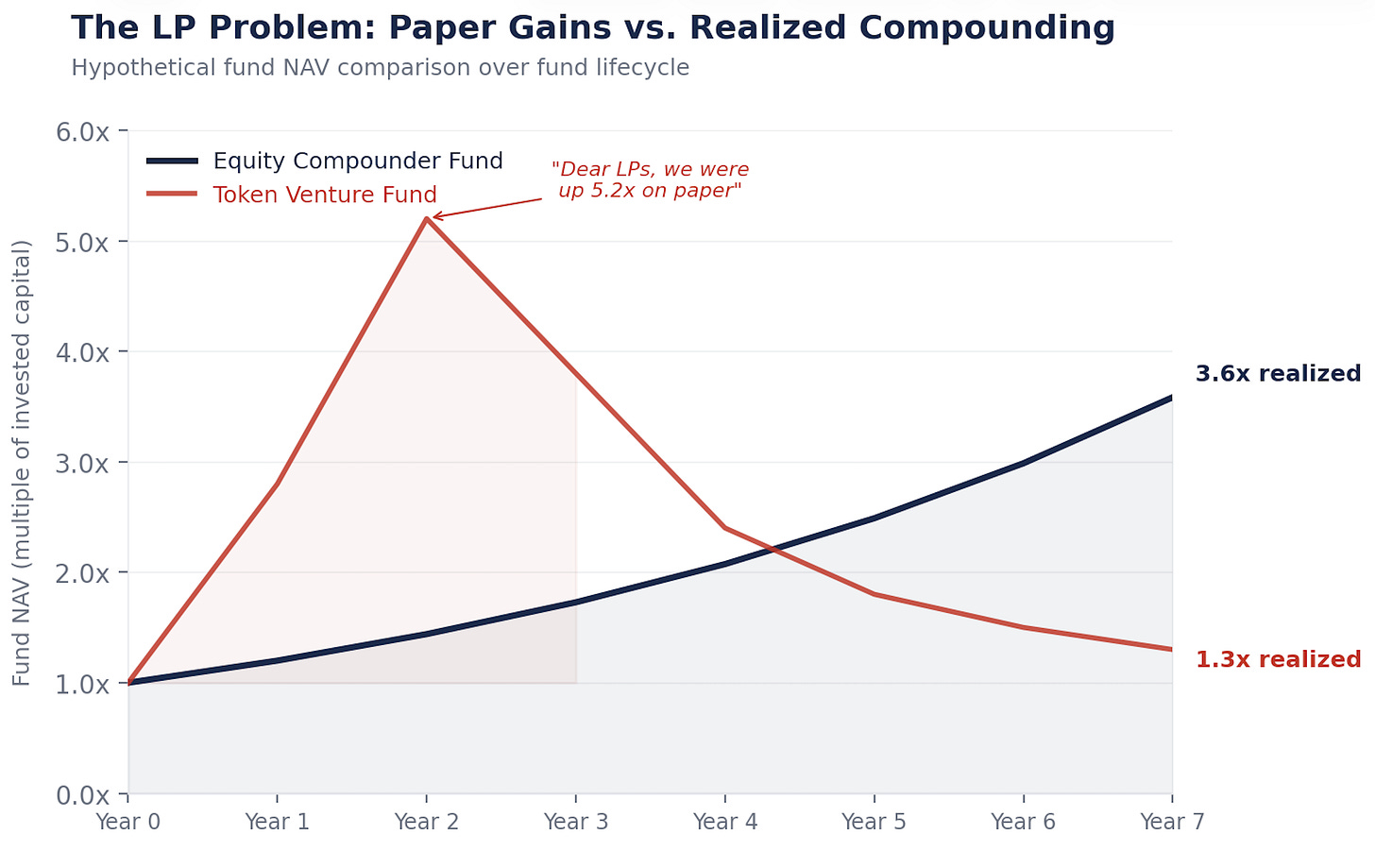

“Para LP yang terhormat, volume stablecoin tumbuh 100x, tetapi imbal hasil kami hanya 1,3x. Terima kasih atas kepercayaan dan kesabaran Anda.”

Penolakan terkuat terhadap semua argumen itu?

“Anda terlalu bearish. Anda tidak memahami apa yang diwakili token. Ini adalah paradigma baru.”

Saya sangat memahami apa yang diwakili token. Dan di situlah letak masalahnya.

Mesin Compounding

Berkshire Hathaway bernilai sekitar ~$1,1 triliun. Bukan karena Buffett selalu tepat waktu. Tapi karena perusahaan tersebut melakukan compounding.

Setiap tahun, Berkshire mengambil laba, menginvestasikannya kembali ke bisnis baru, memperluas margin, mengakuisisi pesaing, dan meningkatkan nilai intrinsik per saham. Harga saham mengikuti. Pada akhirnya, pasti, karena mesin ekonomi dasarnya terus membesar.

Inilah yang dilakukan ekuitas. Ia adalah klaim atas mesin reinvestasi. Manajemen mengambil laba. Mengalokasikan modal. Membeli pertumbuhan. Memangkas biaya. Membeli kembali saham. Setiap keputusan baik akan terakumulasi ke keputusan berikutnya.

$1 yang di-compound pada 15% selama 20 tahun = $16,37.

$1 yang di-compound pada 0% selama 20 tahun = $1.

Ekuitas mengubah satu dolar laba menjadi enam belas. Token mengubah satu dolar biaya menjadi satu dolar biaya.

Tunjukkan Mesinnya

Inilah yang terjadi di dalam dana PE ketika kami mengakuisisi bisnis yang menghasilkan $5 juta arus kas bebas:

Tahun 1: $5 juta FCF. Manajemen menginvestasikan kembali: R&D, stablecoin treasury rails, pelunasan utang. Tiga keputusan.

Tahun 2: Setiap keputusan membuahkan hasil. FCF: $5,75 juta.

Tahun 3: Keuntungan tersebut terakumulasi ke putaran keputusan berikutnya. FCF: $6,6 juta.

Itulah bisnis yang melakukan compounding 15%. $5 juta menjadi $6,6 juta bukan karena pasar antusias. Itu terjadi karena manusia membuat keputusan alokasi modal yang saling terhubung. Lakukan itu selama 20 tahun dan $5 juta menjadi $82 juta.

Sekarang, inilah yang terjadi pada protokol yang menghasilkan $5 juta biaya:

Tahun 1: $5 juta biaya. Didistribusikan ke staker token. Habis.

Tahun 2: $5 juta biaya. Mungkin. Jika pengguna kembali. Habis.

Tahun 3: Tergantung apakah “kasino” penuh.

Tidak ada yang terakumulasi. Tidak ada flywheel di Tahun 3 karena tidak ada reinvestasi di Tahun 1. Program hibah tidak cukup.

Token Memang Dirancang Seperti Ini

Ini bukan kebetulan. Ini adalah strategi hukum.

Kembali ke 2017-2019. SEC memburu apa pun yang terlihat seperti sekuritas. Setiap pengacara yang memberi nasihat kepada tim protokol mengatakan hal yang sama: jangan buat token ini terlihat seperti ekuitas. Tidak ada klaim arus kas. Tidak ada hak tata kelola atas entitas Labs. Tidak ada laba ditahan. Bingkai sebagai utilitas, bukan investasi.

Jadi industri membangun token agar secara eksplisit bukan ekuitas. Tidak ada klaim atas arus kas. Menghindari terlihat seperti dividen. Tidak ada tata kelola atas Labs. Menghindari terlihat seperti hak pemegang saham. Tidak ada laba ditahan. Menghindari terlihat seperti kas perusahaan. Imbalan staking dibingkai sebagai partisipasi jaringan, bukan hasil investasi.

Strategi ini berhasil. Sebagian besar token terhindar dari klasifikasi sekuritas. Namun, mereka juga menghindari menjadi sesuatu yang dapat melakukan compounding.

Seluruh kelas aset ini secara sengaja dirancang agar tidak melakukan satu hal yang menciptakan kekayaan jangka panjang.

Labs Memegang Ekuitas. Anda Memegang Kupon.

Setiap protokol besar memiliki entitas Labs yang berorientasi profit di sampingnya. Labs membangun perangkat lunak, mengendalikan frontend, memiliki merek, dan menangkap hubungan bisnis. Pemegang token? Mereka mendapat hak suara tata kelola dan klaim mengambang atas biaya.

Pola yang sama terjadi di mana-mana. Labs mendapatkan talenta, IP, merek, kontrak bisnis, dan opsi strategis. Pemegang token mendapatkan kupon floating-rate atas penggunaan jaringan dan hak suara pada proposal yang semakin diabaikan oleh Labs.

Tidak mengherankan. Ketika seseorang mengakuisisi ekosistem protokol, seperti yang dilakukan Circle dengan tim Axelar, mereka membeli ekuitas Labs. Bukan tokennya. Karena ekuitas dapat melakukan compounding. Token tidak.

Regulasi tanpa niat menciptakan hasil yang menyimpang.

Apa yang Sebenarnya Anda Miliki

Singkirkan narasi. Singkirkan volatilitas harga. Lihatlah apa yang benar-benar diterima oleh pemegang token.

Saat Anda staking ETH, Anda mendapatkan imbal hasil sekitar 3-4%. Imbal hasil itu merupakan fungsi dari jadwal inflasi jaringan, yang disesuaikan secara dinamis oleh tingkat staking. Semakin banyak staker, semakin rendah imbal hasil. Semakin sedikit staker, semakin tinggi imbal hasil.

Itu adalah kupon floating-rate yang terikat pada jadwal yang ditetapkan protokol. Itu bukan ekuitas. Itu obligasi.

Ya, ETH bisa naik dari $3.000 ke $10.000. Namun, obligasi junk juga bisa naik dua kali lipat jika spread menyempit. Itu tidak membuatnya menjadi ekuitas.

Pertanyaannya: apa mekanisme yang membuat arus kas Anda tumbuh?

Ekuitas: manajemen menginvestasikan kembali dan melakukan compounding. Pertumbuhan = f(ROIC × tingkat reinvestasi). Anda berpartisipasi dalam mesin ekonomi yang berkembang.

Token: arus kas = f(penggunaan jaringan × tarif biaya × partisipasi staking). Anda menerima kupon yang nilainya berfluktuasi sesuai permintaan blockspace. Tidak ada mekanisme reinvestasi. Tidak ada mesin compounding.

Volatilitas harga membuat orang merasa mereka memiliki ekuitas. Struktur ekonominya mengatakan mereka memiliki fixed income. Dengan volatilitas tahunan 60-80%. Itu skenario terburuk dari kedua dunia.

Kebanyakan token: imbal hasil riil 1-3% setelah dilusi inflasi. Tidak ada investor fixed income di dunia yang mau menerima profil risiko-imbal hasil semacam itu. Namun, volatilitas tinggi pada instrumen ini akan selalu menarik pembeli baru. Teori greater fool berlaku di sini.

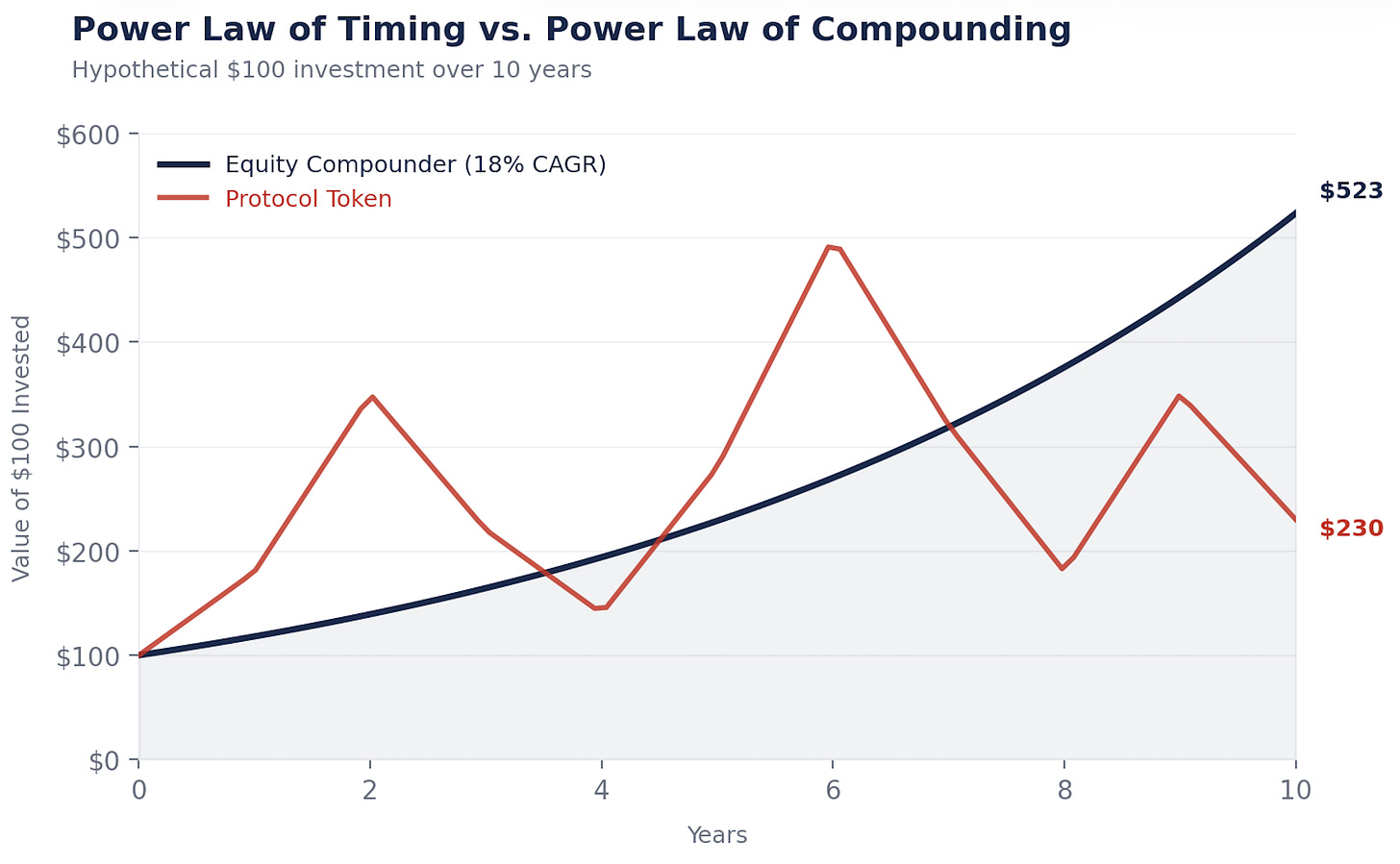

Power Law Timing vs. Power Law Compounding

Inilah alasan token, setidaknya dalam bentuk saat ini, tidak akan mengakumulasi nilai dan melakukan compounding. Pasar mulai menyadari hal ini. Pasar tidak bodoh dan mulai beralih ke ekuitas yang terhubung ke kripto. Awalnya DAT (penjelasan di bawah) dan semakin banyak perusahaan yang menggunakan teknologi ini untuk menurunkan biaya, meningkatkan pendapatan, dan melakukan compounding.

Penciptaan kekayaan kripto mengikuti power law timing. Orang-orang yang kaya adalah yang membeli lebih awal dan menjual pada waktu yang tepat. Portofolio saya sendiri mengikuti pola ini. Kami menyebutnya liquid venture karena alasan tersebut.

Penciptaan kekayaan ekuitas mengikuti power law compounding. Buffett tidak menunggu waktu yang tepat untuk Coca-Cola. Ia membeli dan membiarkannya melakukan compounding selama 35 tahun.

Di kripto, waktu adalah musuh Anda. Terlalu lama menahan, keuntungan menguap. Kurva inflasi tinggi, float rendah dan mekanisme FDV tinggi, permintaan minim dan blockspace berlebih berperan besar di sini. Hyperliquid adalah pengecualian yang menonjol.

Di ekuitas, waktu adalah sekutu Anda. Semakin lama Anda menahan compounder, semakin besar hasilnya.

Kripto menguntungkan trader. Ekuitas menguntungkan pemilik. Jumlah pemilik kaya jauh lebih banyak daripada trader kaya.

Saya menjalankan perhitungan ini karena saya harus. Setiap LP bertanya: “Mengapa tidak beli ETH saja?”

Bandingkan compounder. Danaher, Constellation Software, Berkshire. Lalu bandingkan dengan ETH. Compounder naik perlahan ke kanan karena mesinnya membesar setiap tahun. ETH melonjak, anjlok, melonjak, anjlok. Imbal hasil kumulatif sepenuhnya tergantung pada kapan Anda masuk dan keluar.

Kedua grafik mungkin berakhir di titik yang sama. Tapi satu membuat Anda tidur nyenyak. Yang lain mengharuskan Anda menjadi peramal. Time in the market mengalahkan timing the market. Semua orang tahu ini. Masalahnya adalah bertahan di pasar. Ekuitas memudahkan: arus kas menjadi lantai harga, dividen membayar Anda untuk menunggu, buyback melakukan compounding saat Anda menahan. Kripto brutal: biaya mengering, narasi bergeser, dan tidak ada yang bisa diandalkan. Tidak ada lantai. Tidak ada kupon. Hanya keyakinan. HODL.

Saya lebih memilih menjadi pemilik daripada peramal.

The Trade

Jika token tidak bisa melakukan compounding, dan compounding adalah kunci penciptaan kekayaan, maka kesimpulannya sudah jelas.

Internet menciptakan nilai triliunan dolar. Ke mana nilainya berakhir? Bukan di TCP/IP. Bukan di HTTP. Bukan di SMTP. Protokol-protokol ini adalah barang publik. Sangat bernilai, tetapi tidak ada imbal hasil investasi di layer protokol.

Nilai itu pergi ke Amazon, Google, Meta, Apple. Perusahaan yang membangun di atas protokol dan melakukan compounding.

Kripto mengikuti pola yang sama.

Stablecoin menjadi TCP/IP untuk uang. Sangat berguna. Diadopsi luas. Protokolnya sendiri mungkin atau mungkin tidak menangkap nilai secara proporsional. Tether adalah perusahaan dengan ekuitas, bukan protokol. Ada pelajaran di sana.

Perusahaan yang mengintegrasikan stablecoin rails ke operasional mereka, mengurangi friksi pembayaran, meningkatkan modal kerja, memangkas biaya FX, merekalah compounder. CFO yang menghemat $3 juta/tahun dengan beralih ke pembayaran lintas negara via stablecoin rails dapat menggunakan $3 juta itu untuk penjualan, produk, atau pelunasan utang. $3 juta itu melakukan compounding. Protokol yang memfasilitasi transfer hanya mendapat biaya. Tidak melakukan compounding.

Teori fat protocol berargumen protokol kripto akan menangkap lebih banyak nilai daripada layer aplikasi. Tujuh tahun kemudian, L1 membentuk ~90% kapitalisasi pasar tapi pangsa biaya mereka turun dari ~60% ke ~12%. Aplikasi menghasilkan ~73% biaya namun hanya mewakili kurang dari 10% valuasi. Pasar efisien.

Pasar masih memegang mantra fat protocol. Bab berikutnya di kripto akan ditentukan oleh ekuitas yang didukung kripto. Bisnis yang memiliki pengguna, menghasilkan arus kas, dan tim manajemen yang mengimplementasikan kripto untuk meningkatkan bisnis dan melakukan compounding dengan tingkat lebih tinggi. Bisnis-bisnis ini akan mengungguli token dengan selisih sangat jauh.

Robinhood, Klarna, NuBank, Stripe, Revolut, Western Union, Visa, Blackrock. Keranjang saham ini mengungguli keranjang token.

Bisnis-bisnis ini punya fondasi nyata. Arus kas, aset, pelanggan. Token tidak. Dan saat token diperdagangkan dengan kelipatan berlebihan atas pendapatan masa depan, potensi kerugian sangat besar.

Long pada teknologinya. Selektif pada token. Sangat long pada ekuitas bisnis yang melakukan compounding atas keunggulan infrastruktur ini.

Bagian yang Tidak Nyaman

Semua orang yang mencoba memperbaiki hal ini justru membuktikan tesisnya.

DAO yang mencoba alokasi modal nyata (MakerDAO membeli Treasury, membuat SubDAO, menunjuk domain team) perlahan-lahan menciptakan kembali tata kelola korporasi. Semakin protokol mencoba melakukan compounding, semakin ia harus menyerupai perusahaan.

DAT dan tokenized equity wrapper juga tidak menyelesaikan masalah. Mereka menciptakan klaim kedua atas arus kas yang sama dan bersaing dengan token dasarnya. Wrapper tidak membuat protokol lebih baik dalam compounding. Ia hanya mendistribusikan ulang ekonomi dari pemegang token yang tidak memegang DAT ke yang memegang DAT.

Burn bukan buyback. Burn ETH adalah termostat dengan satu suhu. Buyback Apple adalah manusia yang membaca cuaca. Alokasi modal cerdas, kemampuan mengubah strategi sesuai kondisi, itulah yang melakukan compounding. Aturan tidak melakukan compounding. Keputusan yang melakukannya.

Dan regulasi? Ini justru bagian paling menarik. Token tidak bisa melakukan compounding hari ini karena protokol tidak bisa beroperasi sebagai bisnis. Tidak bisa berbadan hukum, tidak bisa menahan laba, tidak bisa membuat komitmen yang dapat ditegakkan ke pemegang token. GENIUS Act membuktikan Kongres bisa membawa token ke dalam sistem keuangan tanpa membunuhnya. Hari ketika kita memiliki kerangka kerja yang memungkinkan protokol beroperasi dengan alat alokasi modal seperti korporasi, itulah katalis terbesar dalam sejarah kripto. Lebih besar dari ETF.

Sampai saat itu tiba, modal cerdas mengalir ke ekuitas. Dan kesenjangan compounding semakin melebar setiap tahun.

Semua Ini Bukan Bearish pada Blockchain

Saya ingin memperjelas sesuatu. Blockchain adalah sistem ekonomi. Mereka sangat kuat dan akan menjadi infrastruktur pembayaran digital dan perdagangan agentik. Kami membangun chain di Inversion karena kami meyakininya secara mendalam.

Teknologinya bukan masalah. Ekonomi token yang bermasalah. Jaringan hari ini hanya menyalurkan nilai, bukan melakukan compounding. Itu akan berubah. Regulasi akan berkembang. Tata kelola akan matang. Akan ada protokol yang menemukan cara menahan dan menginvestasikan kembali nilai seperti bisnis hebat. Ketika itu terjadi, token akan menjadi ekuitas meski hanya secara fungsi. Dan mesin compounding pun menyala.

Saya tidak bertaruh melawan masa depan itu. Saya bertaruh pada waktunya.

Akan tiba hari ketika jaringan melakukan compounding nilai. Sampai hari itu datang, saya akan membeli bisnis yang melakukan compounding lebih cepat dengan kripto.

Saya bisa saja salah soal waktu. Kripto adalah sistem adaptif dan menurut saya itu salah satu sifat terpentingnya. Namun saya tidak harus selalu benar sempurna. Saya hanya perlu benar secara arah bahwa compounder akan mengungguli dalam jangka panjang.

Dan itulah keindahan compounding. Seperti kata Munger, “Sungguh luar biasa berapa banyak keuntungan jangka panjang yang didapat orang seperti kami hanya dengan mencoba untuk tidak bodoh secara konsisten, daripada berusaha menjadi sangat pintar.”

Kripto membuat infrastruktur menjadi murah. Kekayaan akan mengalir ke mereka yang memanfaatkan infrastruktur murah itu untuk melakukan compounding.

Internet sudah mengajarkan pelajaran ini dua puluh lima tahun lalu.

Saatnya bertindak.

Invert.

- Santiago

Disclaimer:

- Artikel ini merupakan cetak ulang dari [Retrospectively Obvious]. Seluruh hak cipta milik penulis asli [Santiago Roel Santos]. Jika ada keberatan atas cetak ulang ini, silakan hubungi tim Gate Learn dan mereka akan menanganinya dengan segera.

- Disclaimer Tanggung Jawab: Pandangan dan opini dalam artikel ini sepenuhnya milik penulis dan tidak merupakan saran investasi apa pun.

- Penerjemahan artikel ke bahasa lain dilakukan oleh tim Gate Learn. Kecuali disebutkan, menyalin, mendistribusikan, atau menjiplak artikel terjemahan dilarang.

Bagikan

Konten

Artikel Terkait

Apa itu Tronscan dan Bagaimana Anda Dapat Menggunakannya pada Tahun 2025?

Apa itu Hyperliquid (HYPE)?

Apa Itu Narasi Kripto? Narasi Teratas untuk 2025 (DIPERBARUI)

Apa itu USDC?

Apa itu Stablecoin?