2026年、トークノミクスは新たなスタートを切ります

暗号資産業界には「優良コイン問題」が存在します。

ほとんどのトークンは価値がありません。

多くのトークンは、チームによって株式のように扱われていません—法的にも戦略的にも。歴史的に、チームがトークンを株式企業と同等の敬意で扱ってこなかったことが、市場価格にも反映されています。

2026年以降のトークンの状況に希望を持てる2つのデータを紹介します:

- MegaETHのKPIプログラム

- Capのstabledrop

トークン供給の条件付け

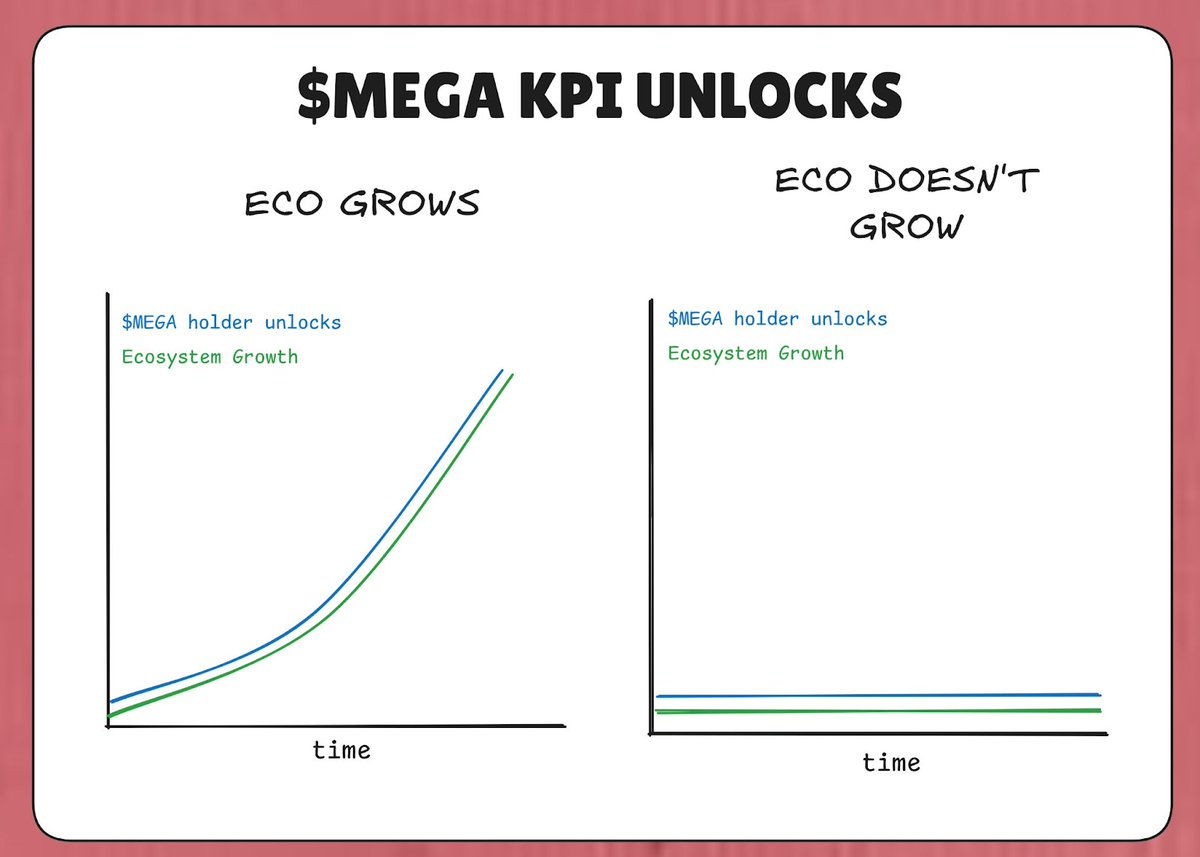

MegaETHはMEGAトークン総供給量の53%を「KPIプログラム」によりロックしています。MegaETHがKPI(重要業績評価指標)を達成しなければ、そのトークンは解放されません。

弱気のケースでは、エコシステムが成長していない場合、追加トークンによる希薄化は発生しません。MEGAトークンは、MegaETHエコシステムがKPIで定義された成長を実現した場合のみ市場に流通します。

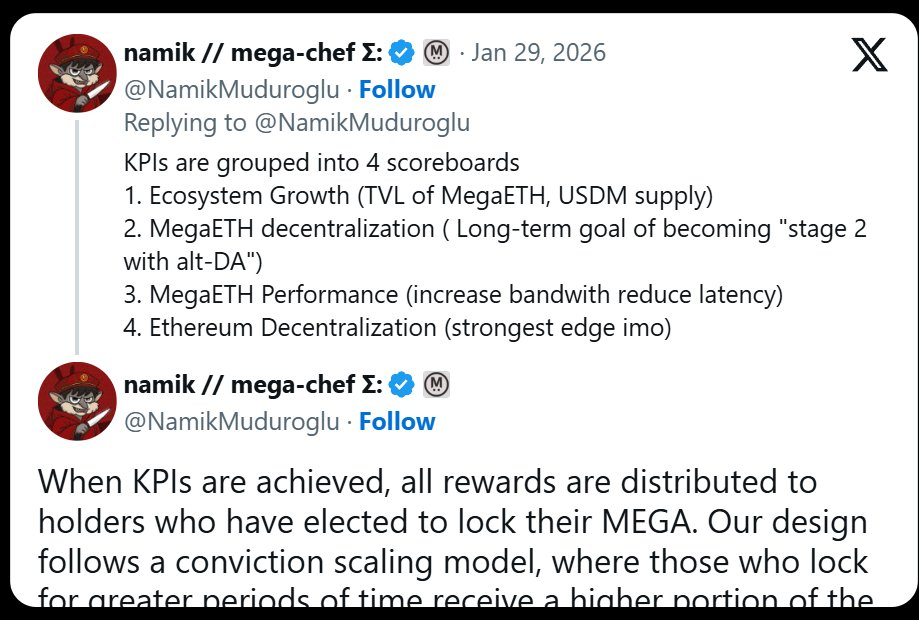

このプログラムのKPIは、以下の4つのスコアボードに分類されています:

- エコシステム成長(TVL、USDM供給量)

- MegaETHの分散化(📷 L2Beatステージ進捗)

- MegaETHのパフォーマンス(IBRL)

- Ethereumの分散化

理論上、MegaETHがKPI目標を達成するにつれて、その価値も比例して上昇し、MEGAの希薄化による価格下落を抑制します。

この戦略は、Teslaの「成果を出した場合のみ報酬を受け取る」報酬哲学に似ています。2018年、TeslaはMuskに対して、時価総額と売上高の両方で目標を達成した場合のみ権利が発生するトランシェ型株式報酬パッケージを付与しました。Elon Muskは、Teslaが売上高と時価総額を増やした場合のみ$TSLAを受け取ることができました。

MegaETHは、このロジックをトークノミクスに取り入れています。「供給増加」は当然の権利ではなく、プロトコルが意味あるスコアボードで実績を上げることで得られるものです。

MuskのTeslaの基準とは異なり、NamikのKPI目標にはMEGAの時価総額をKPIとする項目は見当たりません—法的な理由かもしれません。しかし、公募MEGA投資家としては、そのKPIは非常に興味深いものです。👀

新規供給の受取先が重要

このKPIプログラムでもう一つ注目すべきは、KPI達成時にMEGAを受け取る投資家です。Namikのツイートによれば、MEGAのアンロックを受け取るのは、MEGAをロッキング契約にステークした人々です。

より多くのMEGAを長期間ロックするほど、市場に流通するMEGAトークンの53%にアクセスできます。

このロジックは単純です。MEGAの希薄化分を、すでにMEGAホルダーであり、さらに多くのMEGAを保有したいと考える人—つまりMEGA売却意欲が最も低い人々—の手に委ねるというものです。

アライメントのトレードオフ

この構造がもたらすリスクも強調しておく価値があります。過去にも同様の仕組みが大きな失敗に終わった事例があります。Cobieの記事から抜粋:「ApeCoinとステーキングの終焉」

トークンに悲観的な人、暗号資産に虚無的な人、あるいは弱気な人にとって、このアライメント問題が懸念点となります。

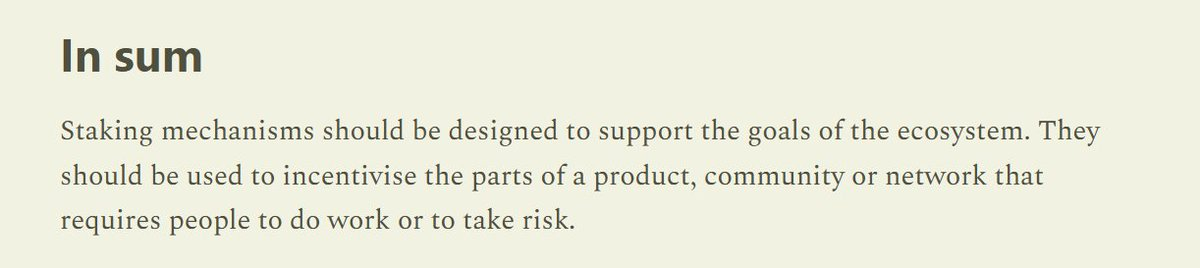

一方、同記事より:「ステーキングメカニズムはエコシステムの目標を支援するよう設計されるべき」

MegaETHエコシステムの価値向上に直結するKPIに希薄化を紐付ける仕組みは、2020~2022年のイールドファーミング時代に見られた一般的なステーキングメカニズムよりも遥かに優れています。当時は、チームの進捗やエコシステムの成長に関係なく、トークンが無条件で発行されていました。

つまり、MEGAの希薄化は:

- MegaETHエコシステムの成長に応じて抑制される

- MEGA売却意欲が最も低い人々の手に渡る

これによってMEGAの価値が必ず上昇する保証はありません—市場は市場の意思で動きます。しかし、暗号資産トークン産業全体に影響を与えている根本的な問題の解決を目指した、誠実な試みであることは間違いありません。

トークンを株式と同様に扱う

歴史的に、チームはトークンを無差別にエコシステム内にばらまいてきました。エアドロップ、ファーミング報酬、助成金など—本当に価値あるものを配布する場合にチームが行う行動ではありません。

チームがトークンを価値のないガバナンストークンとして配布したため、市場もそれを価値のないガバナンストークンとして評価しました。

この考え方は、BinanceがMEGAトークンの先物をプラットフォームで開始した後(Binanceが歴史的にチームからトークンを搾取しようとした事例)、MegaETHのCEX上場方針にも現れています。

今後、チームがトークン配布をより慎重に行うことを期待しています。チームがトークンを貴重なものとして扱い始めれば、市場も同様の反応を示すかもしれません。

Capの「Stable'drop」

従来のエアドロップではなく、ステーブルコインプロトコルCapは「stabledrop」を導入しています。ネイティブガバナンストークンCAPをエアドロップする代わりに、CapポイントをファーミングしたユーザーにネイティブステーブルコインcUSDを配布します。

この方法は、ポイントファーマーに実際の価値を提供し、社会的契約を果たします。USDCをCapの供給側に預けたユーザーは、スマートコントラクトリスクと機会損失を受け入れており、stabledropはそれに見合った報酬となります。

CAP自体を希望する場合、Capは📷 Uniswap CCAを通じてトークンセールを実施します。CAPトークンを求める人は、実際の投資家として資本を投じる必要があります。

コミットしたホルダーの選別

stabledropとトークンセールの組み合わせは、コミットしたホルダーを選別します。従来のCAPエアドロップでは、即座に売却する可能性の高い投機的ファーマーに配布されてしまいます。トークンセールで資本投資を要求することで、Capはリスクを受け入れたうえで上昇を狙う参加者—長期保有意欲の高いグループ—にCAPを配布することができます。

この構造により、プロトコルの長期ビジョンと一致した集中型ホルダー層が形成され、短期利益のみを追求する手に配布される従来型エアドロップよりもCAP成功確率が高まるという理論です。

こちらのクリップもご覧ください:https://x.com/DeFiDave22/status/2013641379038081113

トークン設計の成熟

プロトコルはトークン配布メカニズムにおいて、より賢明かつ精密になっています。もはや無差別なばら撒き型トークン発行はありません—MegaETHとCapは、トークンを受け取る対象を厳選しています。

「配布最適化」はもはや存在せず—Gensler時代の有害な遺産かもしれません。今や、両チームは集中化を最適化し、強固なホルダー基盤の構築を目指しています。

2026年以降により多くのアプリが登場する際、こうした戦略を参考にし、さらに改善して、「優良コイン問題」が解消され、本当に「優良コイン」だけが残ることを期待しています。

免責事項:

- 本記事は[trustlessstate]より転載しています。著作権は原著者[trustlessstate]に帰属します。転載に異議がある場合は、Gate Learnチームまでご連絡ください。速やかに対応いたします。

- 免責事項:本記事の見解・意見は著者個人のものであり、投資助言を目的としたものではありません。

- 本記事の他言語翻訳はGate Learnチームが行っています。記載がない限り、翻訳記事の無断転載・配布・盗用は禁止されています。

共有

関連記事

ブロックチェーンについて知っておくべきことすべて

ステーブルコインとは何ですか?

流動性ファーミングとは何ですか?

Cotiとは? COTIについて知っておくべきことすべて