三日間で3億11百万ドルの資金流入により、三週間にわたる全ての流出をほぼ埋め合わせた。現物ビットコインETFの資金曲線は、まさに教科書通りのV字型反転を完了した。しかし、機関投資家がETFを通じて集中的に買い付けを行う一方で、ビットコイン価格は静かに67,000ドルの節目を割り込み、半月ぶりの安値を記録している。これは、市場が馴染みのある「流入=価格上昇」のシナリオではない。資金と価格の稀な乖離は、流動性伝導メカニズムの鈍化なのか、それとも悲観的なムードに隠れた賢明な資金の正確な仕込みなのか?ゴールドマン・サックスの第4四半期のポートフォリオ調整レポートにおいて、IBITの減持やXRP、SOLの初めての組み入れが示すのは、伝統的金融機関の新たな資産配分の論理である。本稿では、資金の流れ、機関の行動、価格決定権の移行の三つの視点から、3億11百万ドルの資金流入の背後にある深層の物語を解き明かす。## 資金面の十字路:3億11百万ドルの純流入の背後にある物語の再構築2026年2月11日現在、米国の現物ビットコインETF市場は、教科書通りの感情逆転を経験した。SoSoValueの最新データによると、今週の最初の3取引日で、この規制準拠のファンドは合計で3億1160万ドルの純流入を記録し、先週の3億1800万ドルの純流出をほぼ完全に埋め合わせた。2月10日のみで、資金の純流入は1億6700万ドルに達し、過去15取引日の最高記録を更新した。*2026年米国現物ビットコインETFの週次資金流動状況。出典:SoSoValue*この逆転の意義は、数字だけでは測りきれない。わずか一週間前、現物ビットコインETFは連続3週間の「血を流す期間」にあり、累計流出額は30億ドルを突破していた。当時、ビットコイン(BTC)の価格は史上最高値の126,080ドルから反落し、市場恐怖指数は一時10を下回り、極端な恐怖ゾーンに入った。今や、資金曲線は標準的なV字型の修復を示しており、これは単なる平均回帰ではなく、機関投資家によるビットコインの資産配分の根底にあるロジックの二次確認である。Gateのチャートパネルによると、ETF資金の継続的流入を追い風に、ビットコイン現物市場の積極的買い比率は先週の42%から51%に上昇し、オンチェーンの大口送金アドレス数も13.6%増加した。資金面とオンチェーン活動の共振は、新たな価格バランスゾーンの形成を促している。## 機関の行動解剖:ゴールドマン・サックスのIBIT減持とXRP・SOLの新規組み入れの多角的ヘッジ戦略ETF資金の流入の波の中で、伝統的金融巨頭の四半期末の調整レポートは、日次の資金流動よりも先見性に富むことが多い。米証券取引委員会(SEC)が最新に開示した13F報告書によると、ゴールドマン・サックスは2025年第4四半期において、暗号資産ETFのポジションを大きくリバランスした。*2025年第4四半期におけるゴールドマン・サックスのiSharesビットコイン信託(IBIT)の保有数。出典:米証券取引委員会*表面的には「撤退」の印象を与えるが、実際には深層に攻撃的な意図が隠されている。- ベライデッドのiSharesビットコイン信託(IBIT)を39%減持し、保有株数は7000万株から4060万株に減少、市場価値は約20億ドルに。- フィデリティのWise OriginビットコインファンドやBitcoin DepotのビットコインATM運営者の持ち分もわずかに減少。一方、攻めの動きも見られる。- XRP ETFを初めて組み入れ、695万株(約1.52億ドル)を購入。- Solana ETFも初めて組み入れ、824万株(約1.04億ドル)を購入。- イーサリアムETFの保有は変わらず、依然として10億ドル規模を維持。総合的に見ると、ゴールドマン・サックスはETFを通じて暗号資産のエクスポージャーを23億6000万ドルにまで高めている。その内訳は、ビットコイン関連が11億ドル、イーサリアムが10億ドル、XRPとSOLが合計2.56億ドルとなる。この「ビットコイン縮小、アルトコイン拡大」のポジションシフトは、単なるリスク回避ではない。少なくとも三つのシグナルを放っている。第一に、規制準拠資産の標準化プロセスの加速だ。XRPとSOLがSECにより非証券と認定され、主流ETFラインナップに成功裏に登場したことで、伝統的機関の資産配分モデルは「ビットコイン単一資産」から「多資産コア+衛星構成」へと進化している。ビットコインは依然としてコアの配置だが、XRPとSOLは衛星のエクスポージャーとして組み込まれ、異なるセクター(国際送金や高性能ブロックチェーン)のベータリターンを狙う。第二に、相対価値戦略の介入だ。ゴールドマン・サックスの建て玉タイミングは、SOLが年初高値から42%調整し、XRPが高値から35%下落したタイミングと一致している。これは2024年のグレイデ信託のディスカウントアービトラージのロジックと一脈通じ、機関はETFの二次市場のプレミアム・ディスカウントを利用して低買いを仕掛けている。第三に、SECの規制態度の事前価格付けだ。13F報告書のカバー期間であるQ4において、XRPとSOLのETFの平均日取引量は、それぞれビットコインETFの2.3%、1.8%に過ぎないにもかかわらず、ゴールドマン・サックスは百万ドル規模のポジションを積極的に構築している。これは、同社のコンプライアンス部門がこれらの資産の長期存続性に対して楽観的な見通しを持っていることを示唆している。## 価格と資金の時空間的乖離:なぜETFは買いなのにBTCは下落?これは、現在の市場で最も理解し難い矛盾の一つだ。2026年2月11日16:00(UTC+8)、Gateの現物取引エリアの状況は次の通り:- ビットコイン(BTC)即時価格:66,915ドル- 24時間取引高:9.13億ドル- 時価総額:1.38兆ドル(市場シェア55.93%)- 24時間変動率:-3.22%- 7日間変動率:-11.59%- 30日間変動率:-23.78%一つの鋭い疑問が浮上する:ETFの資金が連日純流入しているのに、なぜビットコイン価格は67,000ドルの節目を割り込んだのか?### 理由一:アービトラージの世代交代2024〜2025年のブルマーケットでは、ETFの流入とBTC価格は高い相関を示し、その伝導経路は:ETF買い→カストディアンの現物増持→取引所の在庫減少→価格上昇だった。しかし、2026年に入ると、この伝導メカニズムは、基差取引の飽和により鈍化している。シカゴ・マーカンタイル取引所(CME)のビットコイン先物の年率基差は、2025年初の12%から現在の4.7%に縮小し、機関資金の加重資金コスト(約5.2%)を下回っている。これにより、先物と現物の裁定取引の収益率はマイナスに転じ、多くのヘッジファンドは従来の「ETF買い+先物売り」のアービトラージを清算せざるを得なくなった。ETFの申込は、必ずしも現物市場の純買いを伴わなくなった—一部の流入資金は単にポジション解消のための流動性ヘッジに過ぎない。### 理由二:マクロヘッジの圧力3月の米連邦準備制度の利下げ予想が68%に達している一方で、暗号資産の恐怖・貪欲指数は依然として9、極端な恐怖ゾーンにある。マクロ戦略ファンドは、米株のテクノロジー株やBTCと連動するリスクをヘッジするため、先物市場で空売りポジションを持ち続けている。QCP Capitalの報告によると、現在のBTC先物の未決済建玉のうち、ヘッジ目的の空売り比率は37%に達し、2025年の21%を大きく上回る。### 理由三:供給側の構造的失速70,000ドルの壁は、流動性枯渇の境界線となっている。Gateのオンチェーンデータ分析によると、66,000〜70,000ドルの範囲内で、累計34.6万BTCのコストベースが存在し、そのうち62%以上のアドレスは含み損状態にある。この部分のコインは、価格がコストライン付近に反発すると、継続的な売り圧力を生む。ETFの1日あたり1億6700万ドルの純買いは、日平均150億ドル超の現物取引高の市場においても、この構造的供給を完全に吸収しきれない。## 資金流と価格決定権:ETFはビットコインのボラティリティを変えつつあるより深い観察として、現物ビットコインETFは、ビットコインの一日の価格変動パターンを再構築しつつある。Gateのデータによると、ETF資金の流入が再び正の増加に転じて以来、ビットコインの価格は米国株の取引時間(日本時間21:30〜翌04:00)において、アジア時間帯よりも23%高いボラティリティを示している。一方、2025年同期の差はわずか9%だった。これは、ビットコインの価格形成時間帯がウォール街の営業時間に移行しつつあることを意味する。ETFの申込・解約は米国株の開場前後に集中し、マーケットメーカーは在庫リスクをヘッジするためにCME先物市場で同時にポジションを構築する。このクロスマーケットの連動により、ビットコインの短期的な価格発見機能は、24時間の取引所取引から、1日6.5時間の米国株時間帯へと一部移行している。Gateのユーザーにとっての示唆は、ビットコインの短期的なサポート・レジスタンスを評価する際、従来のテクニカル指標に加え、ETFの流入・流出データやCME先物のギャップ位置も考慮すべきだということだ。現在、CMEのビットコイン先物は67,500ドルにギャップを形成しており、これが短期的な多・空の分岐点となっている。## 長期的価値のアンカー:66,915ドルの位置で私たちは何を取引しているのか?Gateのモデルに基づき、以下の中立的かつ予測を伴わないデータ観測を提示する。2026年2月11日時点:- ビットコインの現価格:66,915ドル- 2026年の平均保有コスト:69,800ドル(主要ETFの公開保有データの加重平均)- 現価格は、2026年予測区間(61,468〜98,763ドル)の下四分位に位置- 過去最高値126,080ドルからの下落率:46.9%資産配分の観点から:現物ビットコインETFの資金流入が継続していることは、このツールが伝統的機関のリバランスサイクルに確実に組み込まれている証左だ。価格が過去1年で28%下落したにもかかわらず(BTCは過去1年で28.23%下落)、ETFの資産規模はピークの1000億ドルから600億ドルに縮小しただけで、保持率は60%に達している。ブルームバーグの調査員エリック・バルチュナスは、この現象を「史上最も堅牢なETF保有構造」と呼び、約6%の投資家だけが価格下落時に完全に離脱したと指摘している。これは、現在のETF市場の主体は、2024年の投機的個人投資家ではなく、年周期を超えた負債管理能力を持つ年金基金、寄付基金、ファミリーオフィスであることを示唆している。彼らの66,915ドルに対する反応は、三年前の6,000ドルに対する反応と行動経済学的に高い類似性を持ち、短期的な変動を仕込みの機会とみなす一方、撤退のシグナルとは見なしていない。## 結語:血を流した傷はどう癒えるのか三週間前、現物ビットコインETF市場は、週次3億1800万ドルの流出を経験していた。悲観論者はこれを、機関の撤退の序章と解釈した。だが、三週間後の3億1100万ドルの資金流入は、その傷をほぼ完全に癒やした。資金は嘘をつかない。それは、異なる物語の間でリスクの再評価を促す。ビットコイン単一資産から、イーサリアムやSolana、XRPを含む多資産ETFのマトリクスへ。基差取引の過熱から、マクロヘッジと現物資産のダイナミックな駆け引きへ。ETFはもはやビットコイン価格の受動的な反映ではなく、価格形成の一部となった。Gateでは、常に信じている:市場の最良の戦略は、振り子の極点を予測することではなく、その振り子の動きの変化を感知することだ。1億6700万ドルの単日流入と66,915ドルの価格が同時に存在する今、再びこの業界は参加者にあの古典的な問いを投げかけている。あなたは背離を見ているのか、それとも背離の終わりを見ているのか。

3.11億ドルの資金流入の背後にある論理:現物ビットコインETFは市場の価格形成とボラティリティをどのように再構築するか

三日間で3億11百万ドルの資金流入により、三週間にわたる全ての流出をほぼ埋め合わせた。現物ビットコインETFの資金曲線は、まさに教科書通りのV字型反転を完了した。しかし、機関投資家がETFを通じて集中的に買い付けを行う一方で、ビットコイン価格は静かに67,000ドルの節目を割り込み、半月ぶりの安値を記録している。

これは、市場が馴染みのある「流入=価格上昇」のシナリオではない。資金と価格の稀な乖離は、流動性伝導メカニズムの鈍化なのか、それとも悲観的なムードに隠れた賢明な資金の正確な仕込みなのか?ゴールドマン・サックスの第4四半期のポートフォリオ調整レポートにおいて、IBITの減持やXRP、SOLの初めての組み入れが示すのは、伝統的金融機関の新たな資産配分の論理である。

本稿では、資金の流れ、機関の行動、価格決定権の移行の三つの視点から、3億11百万ドルの資金流入の背後にある深層の物語を解き明かす。

資金面の十字路:3億11百万ドルの純流入の背後にある物語の再構築

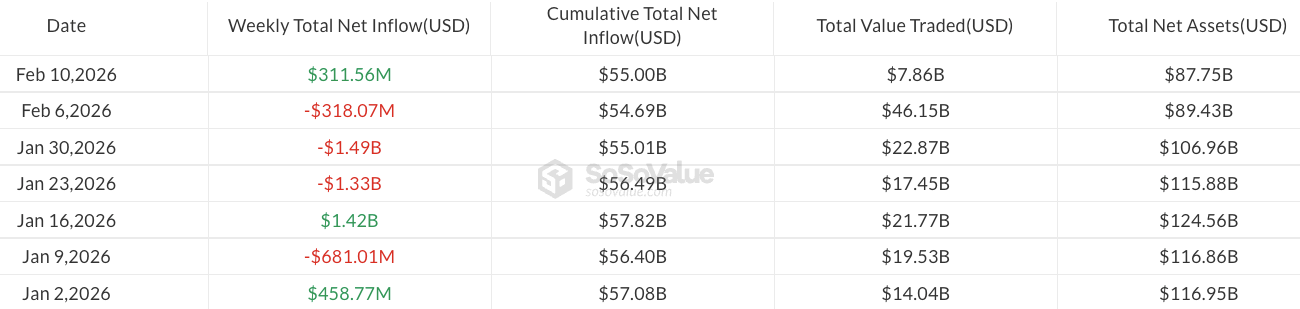

2026年2月11日現在、米国の現物ビットコインETF市場は、教科書通りの感情逆転を経験した。SoSoValueの最新データによると、今週の最初の3取引日で、この規制準拠のファンドは合計で3億1160万ドルの純流入を記録し、先週の3億1800万ドルの純流出をほぼ完全に埋め合わせた。2月10日のみで、資金の純流入は1億6700万ドルに達し、過去15取引日の最高記録を更新した。

この逆転の意義は、数字だけでは測りきれない。わずか一週間前、現物ビットコインETFは連続3週間の「血を流す期間」にあり、累計流出額は30億ドルを突破していた。当時、ビットコイン(BTC)の価格は史上最高値の126,080ドルから反落し、市場恐怖指数は一時10を下回り、極端な恐怖ゾーンに入った。今や、資金曲線は標準的なV字型の修復を示しており、これは単なる平均回帰ではなく、機関投資家によるビットコインの資産配分の根底にあるロジックの二次確認である。

Gateのチャートパネルによると、ETF資金の継続的流入を追い風に、ビットコイン現物市場の積極的買い比率は先週の42%から51%に上昇し、オンチェーンの大口送金アドレス数も13.6%増加した。資金面とオンチェーン活動の共振は、新たな価格バランスゾーンの形成を促している。

機関の行動解剖:ゴールドマン・サックスのIBIT減持とXRP・SOLの新規組み入れの多角的ヘッジ戦略

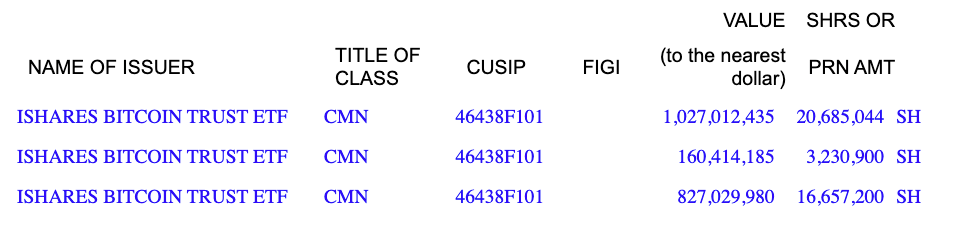

ETF資金の流入の波の中で、伝統的金融巨頭の四半期末の調整レポートは、日次の資金流動よりも先見性に富むことが多い。米証券取引委員会(SEC)が最新に開示した13F報告書によると、ゴールドマン・サックスは2025年第4四半期において、暗号資産ETFのポジションを大きくリバランスした。

表面的には「撤退」の印象を与えるが、実際には深層に攻撃的な意図が隠されている。

一方、攻めの動きも見られる。

総合的に見ると、ゴールドマン・サックスはETFを通じて暗号資産のエクスポージャーを23億6000万ドルにまで高めている。その内訳は、ビットコイン関連が11億ドル、イーサリアムが10億ドル、XRPとSOLが合計2.56億ドルとなる。

この「ビットコイン縮小、アルトコイン拡大」のポジションシフトは、単なるリスク回避ではない。少なくとも三つのシグナルを放っている。

第一に、規制準拠資産の標準化プロセスの加速だ。XRPとSOLがSECにより非証券と認定され、主流ETFラインナップに成功裏に登場したことで、伝統的機関の資産配分モデルは「ビットコイン単一資産」から「多資産コア+衛星構成」へと進化している。ビットコインは依然としてコアの配置だが、XRPとSOLは衛星のエクスポージャーとして組み込まれ、異なるセクター(国際送金や高性能ブロックチェーン)のベータリターンを狙う。

第二に、相対価値戦略の介入だ。ゴールドマン・サックスの建て玉タイミングは、SOLが年初高値から42%調整し、XRPが高値から35%下落したタイミングと一致している。これは2024年のグレイデ信託のディスカウントアービトラージのロジックと一脈通じ、機関はETFの二次市場のプレミアム・ディスカウントを利用して低買いを仕掛けている。

第三に、SECの規制態度の事前価格付けだ。13F報告書のカバー期間であるQ4において、XRPとSOLのETFの平均日取引量は、それぞれビットコインETFの2.3%、1.8%に過ぎないにもかかわらず、ゴールドマン・サックスは百万ドル規模のポジションを積極的に構築している。これは、同社のコンプライアンス部門がこれらの資産の長期存続性に対して楽観的な見通しを持っていることを示唆している。

価格と資金の時空間的乖離:なぜETFは買いなのにBTCは下落?

これは、現在の市場で最も理解し難い矛盾の一つだ。2026年2月11日16:00(UTC+8)、Gateの現物取引エリアの状況は次の通り:

一つの鋭い疑問が浮上する:ETFの資金が連日純流入しているのに、なぜビットコイン価格は67,000ドルの節目を割り込んだのか?

理由一:アービトラージの世代交代

2024〜2025年のブルマーケットでは、ETFの流入とBTC価格は高い相関を示し、その伝導経路は:ETF買い→カストディアンの現物増持→取引所の在庫減少→価格上昇だった。しかし、2026年に入ると、この伝導メカニズムは、基差取引の飽和により鈍化している。

シカゴ・マーカンタイル取引所(CME)のビットコイン先物の年率基差は、2025年初の12%から現在の4.7%に縮小し、機関資金の加重資金コスト(約5.2%)を下回っている。これにより、先物と現物の裁定取引の収益率はマイナスに転じ、多くのヘッジファンドは従来の「ETF買い+先物売り」のアービトラージを清算せざるを得なくなった。ETFの申込は、必ずしも現物市場の純買いを伴わなくなった—一部の流入資金は単にポジション解消のための流動性ヘッジに過ぎない。

理由二:マクロヘッジの圧力

3月の米連邦準備制度の利下げ予想が68%に達している一方で、暗号資産の恐怖・貪欲指数は依然として9、極端な恐怖ゾーンにある。マクロ戦略ファンドは、米株のテクノロジー株やBTCと連動するリスクをヘッジするため、先物市場で空売りポジションを持ち続けている。QCP Capitalの報告によると、現在のBTC先物の未決済建玉のうち、ヘッジ目的の空売り比率は37%に達し、2025年の21%を大きく上回る。

理由三:供給側の構造的失速

70,000ドルの壁は、流動性枯渇の境界線となっている。Gateのオンチェーンデータ分析によると、66,000〜70,000ドルの範囲内で、累計34.6万BTCのコストベースが存在し、そのうち62%以上のアドレスは含み損状態にある。この部分のコインは、価格がコストライン付近に反発すると、継続的な売り圧力を生む。ETFの1日あたり1億6700万ドルの純買いは、日平均150億ドル超の現物取引高の市場においても、この構造的供給を完全に吸収しきれない。

資金流と価格決定権:ETFはビットコインのボラティリティを変えつつある

より深い観察として、現物ビットコインETFは、ビットコインの一日の価格変動パターンを再構築しつつある。

Gateのデータによると、ETF資金の流入が再び正の増加に転じて以来、ビットコインの価格は米国株の取引時間(日本時間21:30〜翌04:00)において、アジア時間帯よりも23%高いボラティリティを示している。一方、2025年同期の差はわずか9%だった。

これは、ビットコインの価格形成時間帯がウォール街の営業時間に移行しつつあることを意味する。ETFの申込・解約は米国株の開場前後に集中し、マーケットメーカーは在庫リスクをヘッジするためにCME先物市場で同時にポジションを構築する。このクロスマーケットの連動により、ビットコインの短期的な価格発見機能は、24時間の取引所取引から、1日6.5時間の米国株時間帯へと一部移行している。

Gateのユーザーにとっての示唆は、ビットコインの短期的なサポート・レジスタンスを評価する際、従来のテクニカル指標に加え、ETFの流入・流出データやCME先物のギャップ位置も考慮すべきだということだ。現在、CMEのビットコイン先物は67,500ドルにギャップを形成しており、これが短期的な多・空の分岐点となっている。

長期的価値のアンカー:66,915ドルの位置で私たちは何を取引しているのか?

Gateのモデルに基づき、以下の中立的かつ予測を伴わないデータ観測を提示する。

2026年2月11日時点:

資産配分の観点から:

現物ビットコインETFの資金流入が継続していることは、このツールが伝統的機関のリバランスサイクルに確実に組み込まれている証左だ。価格が過去1年で28%下落したにもかかわらず(BTCは過去1年で28.23%下落)、ETFの資産規模はピークの1000億ドルから600億ドルに縮小しただけで、保持率は60%に達している。ブルームバーグの調査員エリック・バルチュナスは、この現象を「史上最も堅牢なETF保有構造」と呼び、約6%の投資家だけが価格下落時に完全に離脱したと指摘している。

これは、現在のETF市場の主体は、2024年の投機的個人投資家ではなく、年周期を超えた負債管理能力を持つ年金基金、寄付基金、ファミリーオフィスであることを示唆している。彼らの66,915ドルに対する反応は、三年前の6,000ドルに対する反応と行動経済学的に高い類似性を持ち、短期的な変動を仕込みの機会とみなす一方、撤退のシグナルとは見なしていない。

結語:血を流した傷はどう癒えるのか

三週間前、現物ビットコインETF市場は、週次3億1800万ドルの流出を経験していた。悲観論者はこれを、機関の撤退の序章と解釈した。だが、三週間後の3億1100万ドルの資金流入は、その傷をほぼ完全に癒やした。

資金は嘘をつかない。それは、異なる物語の間でリスクの再評価を促す。ビットコイン単一資産から、イーサリアムやSolana、XRPを含む多資産ETFのマトリクスへ。基差取引の過熱から、マクロヘッジと現物資産のダイナミックな駆け引きへ。ETFはもはやビットコイン価格の受動的な反映ではなく、価格形成の一部となった。

Gateでは、常に信じている:市場の最良の戦略は、振り子の極点を予測することではなく、その振り子の動きの変化を感知することだ。1億6700万ドルの単日流入と66,915ドルの価格が同時に存在する今、再びこの業界は参加者にあの古典的な問いを投げかけている。

あなたは背離を見ているのか、それとも背離の終わりを見ているのか。