東部時間水曜日、米国労働統計局が発表したデータによると、米国の1月非農雇用者数は13万人増加し、市場予想の5.5万人を大きく上回った。これにより、雇用増加が鈍化していた昨年を一段落させ、新しい年のスタートにより強い勢いをもたらし、労働市場の減速に対する懸念を一定程度和らげ、米連邦準備制度理事会(FRB)が金利を据え置く政策路線を支持した。具体的なデータによると、季節調整後の米国1月の非農業部門の新規雇用は13万件で、市場予想の5.5万人を大きく上回り、12月の前回値は4.8万人にわずかに下方修正された。米国1月の失業率は4.3%で、市場予想の4.4%を下回り、2025年8月以来の最低水準を記録した。データ発表後、現物金は一時約40ドル急落し、ドル指数は一時50ポイント急上昇、非米通貨は軒並み下落し、米国債の利回りも顕著に上昇した。CMEの金利観測ツールによると、3月にFRBが0.25%の利下げを行う確率は6.0%(発表前は21.7%)、利率を維持する確率は94.0%(発表前は78.3%)となっている。この報告全体のデータは、労働市場が「低成長モード」にあることを示しているが、解雇規模は明確に拡大しておらず、散発的な上昇の兆しを見せているに過ぎない。月次データに加え、米国労働統計局は2025年3月までの最終基準修正データも発表した。季節調整後、2025年3月までの12か月間の非農業雇用総数は89.8万人下方修正されており、この修正幅は昨年9月の暫定推定の91.1万人よりやや小さく、ウォール街の予想とほぼ一致している。これまで市場は今回の報告に対して慎重な見方をしていた。理由は、最近の複数の指標が民間部門の雇用増加の鈍化、企業の解雇計画の発表、求人件数の減少を示していたためだ。ホワイトハウスの官員を含む政策立案者も、経済委員会のケビン・ハセット委員長など、市場の「冷却」予測を公に支持していた。FRBは1月末に開催された最新のFOMC会合で、金利を据え置くことを決定した。これまでに3回連続で利下げを行っていた。FRBのパウエル議長は、経済成長はより堅調になり、労働市場も一時的に安定化の兆しを見せていると述べた。1月のインフレデータは今週金曜日に発表される予定だ。過去数か月、米国の雇用市場は「凍結状態」に近い状況を呈している。企業は大規模な解雇を行っておらず、しかし新規採用も全体的に鈍化している。この状況は、新卒者が職場に入りにくくなるとともに、多くの失業者が長期にわたりほとんど成果の得られない求職活動に陥る原因となっている。しかし、最近ではいくつかの注目すべき解雇例も出ている。パンデミック期間中の過剰拡大を消化するため、アマゾンとUPSは先月、大規模な解雇計画を発表した。企業の採用意欲は複数の要因に制約されている。コスト上昇やトランプ政権の関税政策を巡る不確実性により、新規雇用に慎重になっている企業も多い。一部の企業は、人工知能がより多くの業務を担えるかどうかを評価しており、拡張を一時停止している。さらに、ホワイトハウスが推進する不法移民の追放政策も、一部業界で労働力不足の問題を引き起こしている。一方、現在の雇用環境下では、より良い仕事を求めての転職も明らかに減少している。この労働力の流動性低下は、客観的に見ても新規採用の余地を圧縮している。昨年12月のデータによると、昨年の新規雇用は主に医療・社会福祉分野に集中していた。この業界は明らかに「逆景気循環」的な特性を持ち、経済の景気に関係なく需要が比較的安定している。一方、他の業界では解雇が進んでいる。トランプ政権は財政支出削減策を推進し、解雇や自主退職を通じて連邦政府の雇用規模を縮小した。製造業も引き続き雇用喪失が続いている。今週水曜日に発表された非農業雇用報告は、一時的な連邦政府の部分的閉鎖の影響で遅れた。昨秋の長期にわたる政府の閉鎖は、データの公表に大きな妨げとなり、労働市場の実態を正確に判断することを難しくした。経済学者は、昨夏に成立した大規模な税制・支出法案に盛り込まれた減税措置や投資促進策が、2026年に企業の採用を押し上げる可能性があると指摘している。ただし、インフレ動向や関税政策の不確実性は依然として課題となるだろう。(出典:財聯社)

アメリカの1月非農就業者数は13万人と予想を大きく上回り、市場は連邦準備制度の利下げ期待を縮小

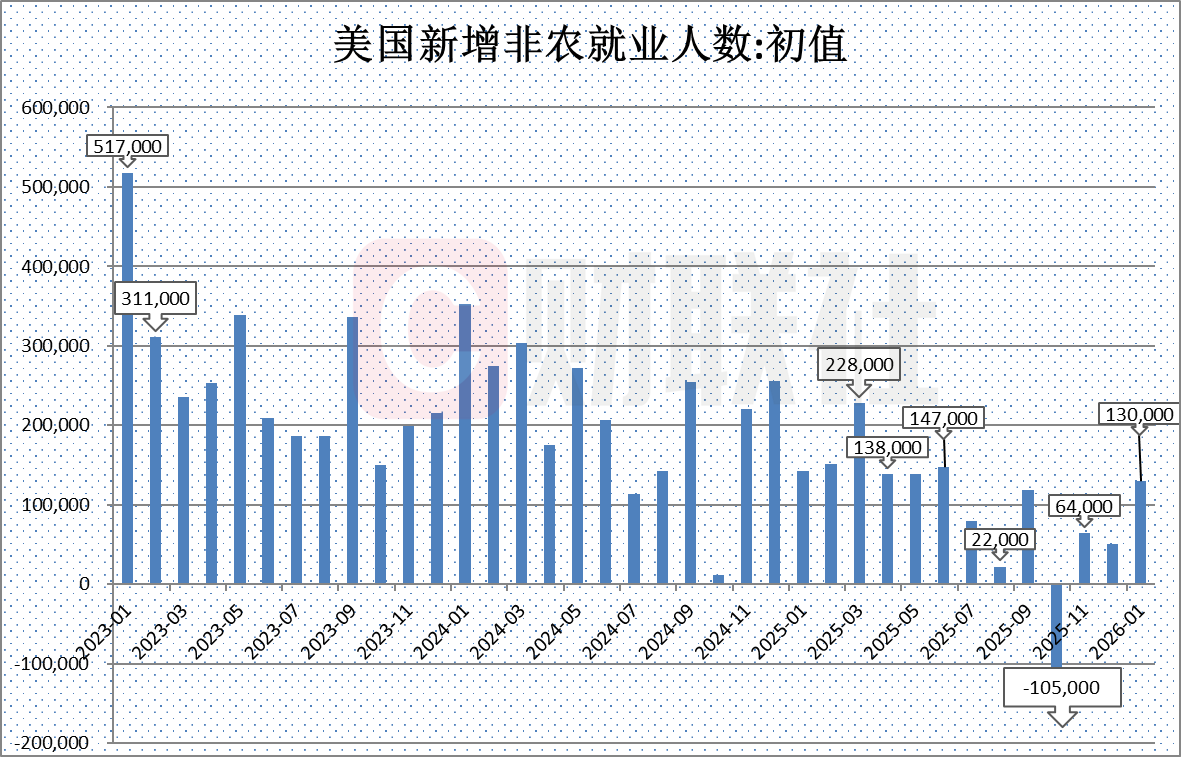

東部時間水曜日、米国労働統計局が発表したデータによると、米国の1月非農雇用者数は13万人増加し、市場予想の5.5万人を大きく上回った。これにより、雇用増加が鈍化していた昨年を一段落させ、新しい年のスタートにより強い勢いをもたらし、労働市場の減速に対する懸念を一定程度和らげ、米連邦準備制度理事会(FRB)が金利を据え置く政策路線を支持した。

具体的なデータによると、季節調整後の米国1月の非農業部門の新規雇用は13万件で、市場予想の5.5万人を大きく上回り、12月の前回値は4.8万人にわずかに下方修正された。

米国1月の失業率は4.3%で、市場予想の4.4%を下回り、2025年8月以来の最低水準を記録した。

データ発表後、現物金は一時約40ドル急落し、ドル指数は一時50ポイント急上昇、非米通貨は軒並み下落し、米国債の利回りも顕著に上昇した。

CMEの金利観測ツールによると、3月にFRBが0.25%の利下げを行う確率は6.0%(発表前は21.7%)、利率を維持する確率は94.0%(発表前は78.3%)となっている。

この報告全体のデータは、労働市場が「低成長モード」にあることを示しているが、解雇規模は明確に拡大しておらず、散発的な上昇の兆しを見せているに過ぎない。

月次データに加え、米国労働統計局は2025年3月までの最終基準修正データも発表した。季節調整後、2025年3月までの12か月間の非農業雇用総数は89.8万人下方修正されており、この修正幅は昨年9月の暫定推定の91.1万人よりやや小さく、ウォール街の予想とほぼ一致している。

これまで市場は今回の報告に対して慎重な見方をしていた。理由は、最近の複数の指標が民間部門の雇用増加の鈍化、企業の解雇計画の発表、求人件数の減少を示していたためだ。ホワイトハウスの官員を含む政策立案者も、経済委員会のケビン・ハセット委員長など、市場の「冷却」予測を公に支持していた。

FRBは1月末に開催された最新のFOMC会合で、金利を据え置くことを決定した。これまでに3回連続で利下げを行っていた。FRBのパウエル議長は、経済成長はより堅調になり、労働市場も一時的に安定化の兆しを見せていると述べた。1月のインフレデータは今週金曜日に発表される予定だ。

過去数か月、米国の雇用市場は「凍結状態」に近い状況を呈している。企業は大規模な解雇を行っておらず、しかし新規採用も全体的に鈍化している。この状況は、新卒者が職場に入りにくくなるとともに、多くの失業者が長期にわたりほとんど成果の得られない求職活動に陥る原因となっている。

しかし、最近ではいくつかの注目すべき解雇例も出ている。パンデミック期間中の過剰拡大を消化するため、アマゾンとUPSは先月、大規模な解雇計画を発表した。

企業の採用意欲は複数の要因に制約されている。コスト上昇やトランプ政権の関税政策を巡る不確実性により、新規雇用に慎重になっている企業も多い。一部の企業は、人工知能がより多くの業務を担えるかどうかを評価しており、拡張を一時停止している。さらに、ホワイトハウスが推進する不法移民の追放政策も、一部業界で労働力不足の問題を引き起こしている。

一方、現在の雇用環境下では、より良い仕事を求めての転職も明らかに減少している。この労働力の流動性低下は、客観的に見ても新規採用の余地を圧縮している。

昨年12月のデータによると、昨年の新規雇用は主に医療・社会福祉分野に集中していた。この業界は明らかに「逆景気循環」的な特性を持ち、経済の景気に関係なく需要が比較的安定している。

一方、他の業界では解雇が進んでいる。トランプ政権は財政支出削減策を推進し、解雇や自主退職を通じて連邦政府の雇用規模を縮小した。製造業も引き続き雇用喪失が続いている。

今週水曜日に発表された非農業雇用報告は、一時的な連邦政府の部分的閉鎖の影響で遅れた。昨秋の長期にわたる政府の閉鎖は、データの公表に大きな妨げとなり、労働市場の実態を正確に判断することを難しくした。

経済学者は、昨夏に成立した大規模な税制・支出法案に盛り込まれた減税措置や投資促進策が、2026年に企業の採用を押し上げる可能性があると指摘している。ただし、インフレ動向や関税政策の不確実性は依然として課題となるだろう。

(出典:財聯社)