これは「錯覚」に満ちた決算シーズンです。2025年、非上場の生命保険会社は非常に混乱を招く帳簿を提出しました。純利益だけを基準にすると、これは久しぶりの豊作の年のように見えます。2025年の非上場保険会社の総純利益は666億元に達し、2024年の250億元から165%増加しました。業績低迷と転換の痛みを経験した後、多くのトップおよび中堅保険会社の純利益は史上最高を記録しました。しかし、新たな成果に乾杯しようとする投資家の準備が整う中、帳簿の「中身」には別の光景が現れています。2025年、非上場保険会社の総合投資収益率の中央値は、「膝折れ」し、前年の8.39%から2.73%に急落しました。純利益が倍増する一方で、全産業の純資産総額はほぼ100億元縮小しました。**利益は急上昇しているが、資産は薄くなっている。**これは新金融商品会計基準(IFRS9)と不安定な市場環境が共同で演出した大きなドラマです。**表面と内部の乖離**---------2025年の保険業界は、「利益増加は資本増加なし」という構造的な乖離に陥っているようです。長らく、保険会社の純利益と純資産は同じ方向に動くことが暗黙の了解でしたが、新会計基準への全面移行により、その慣例は破られつつあります。中国銀三星人寿はこの現象の典型例です。2025年、同社は純利益7.08億元を達成し、前年から44.7%増加しました。転換期にある中型保険会社にとって、これは経営陣が「背筋を伸ばす」に十分な成果です。しかし、目を見張る利益と激しい対比をなすのは、その純資産が急落し、6.7億元にまで縮小、前年同期比でほぼ九割減となったことです。これは孤立した例ではありません。同時期、光大永明人寿は赤字から黒字に転じ、純利益1.1億元を達成しましたが、純資産は37.7%縮小しました。中信保誠人寿は50億元の純利益を史上最高に記録しましたが、純資産は21.4%縮小。陸家嘴国泰人寿は純利益が7.5倍の10.5億元に増加した一方、純資産は逆に35.8%縮小しました。信風の調査によると、2025年には、非上場の生命保険会社のほぼ半数が「利益増加は資本増加なし」の特徴を示しています。この「表面」と「内部」の極端な乖離はなぜ起きているのでしょうか。複数の業界関係者は、信風の分析に対し、この現象は資本市場の変動と会計基準の切り替えによる「化学反応」に起因すると指摘しています。**保険会社は、株式市場の上昇による利益「恩恵」を享受する一方、債券市場の変動や準備金の再評価による純資産の「苦味」も味わっている。**天職国際保険コンサルティングの周瑾主管パートナーは、非上場生命保険会社の利益増加の核心的推進力は投資側にあると指摘します。「2025年のA株主要指数の上昇率は約20%であり、高配当による収益も加わり、非上場保険会社の投資収益率と利益増加の主な要因となっています。」また、新会計基準の下では、株式市場の好調が生命保険会社に与えるプラスの影響は、さらに拡大される可能性があります。一つは、「金融資産の分類方式の影響」に起因します。新基準によると、金融資産はFVTPL(公正価値変動を当期損益に計上)またはFVOCI(公正価値をその他の包括利益に計上)に分類されます。前者は短期売買を意図し、変動は直接損益に反映され、後者は戦略的保有を目的とし、価値変動は資産負債表に沈殿します。前者の代表例は2025年に上昇相場に乗った株式であり、後者は動きの鈍い中長期債券です。外経貿易大学保険学院の王国軍教授は、上場保険会社の実務を見ると、多くの企業が株式資産をTPL(取引目的金融資産)に分類し、株価上昇を純利益に直接反映させていると指摘します。一方、国債の利回り低下による債券資産の帳簿価値の下落は、直接的に新基準下の純資産を押し下げる要因となっています。もう一つは、「新基準が設定したOCI(その他の包括利益)選択権」が、利益と資産の動きの乖離をさらに加速させている点です。旧基準では、保険会社は750日移動平均国債利回り曲線に基づき準備金を計上していました。750日曲線は新基準では即期利回りに置き換えられますが、新たに設定されたOCI選択権により、割引率の変動による負債の変動を各期の損益に配分できるため、純利益の変動が純資産の変動に転嫁される仕組みです。業績の平滑化を目的に、多くの保険会社はこのOCI選択権を行使し、近年の純資産の変動は純利益よりも大きくなっています。要するに、「利益増加は資本増加なし」の背後には、一部の保険会社が株式市場の利益を損益計算書に計上し、債券市場の浮き損と準備金積立のプレッシャーを資産負債表に隠し込んでいる現状があるのです。東吴証券などの調査は、今後すべての保険会社が純利益と純資産の変動激化という常態に直面することを示しています。これは単なる経営問題ではなく、保険会社の資産負債管理能力の限界に挑む極限の試練です。今後、「見た目の良い決算書」と「堅実な資産基盤」のバランスをどう取るかが、保険会社の経営陣にとって避けて通れない課題となるでしょう。**債券市場の“投げ槍”**----------会計基準のフィルターを外すと、純資産の大幅縮小の本質は、債券市場における積極的な戦略の清算です。損益は一体である、これが金融市場の永遠の鉄則です。信風の調査によると、2025年の非上場生命保険会社の総合投資収益率の中央値は、前年の8.4%から2.7%に低下し、2024年に収益率トップだった企業の中には、2025年の下落リストの上位に名を連ねるところもあります。最も典型的なのは、同方グローバル生命です。2024年、同社は17.93%の総合投資収益率で業界トップを独走し、投資の第一線に立っていましたが、2025年には-1.13%にまで落ち込みました。ほぼ18%の正のリターンから負のリターンへの逆転は、数字の変動だけでなく、戦略の失敗を示すものです。同じく山あり谷ありだったのは、中荷生命と恒安スタンダード生命です。前者は14.42%から-2.26%に、後者は15.57%から0.83%に低下しました。**激しい変動の背後には、戦略の反噬がある。**2024年の一方的な債券上昇相場では、多くの保険会社が収益増を狙い、極端な長期化戦略を採用しました。この戦略は、金利の一方的な下落時にキャピタルゲインを生み出し、帳簿上のリターンを驚異的に高めました。しかし、債券市場は決して上昇だけを続ける神話ではありません。「ハイベータ」戦略は、追風のときには神話を創り出し、逆風のときには致命的な毒薬となります。2025年に金利の中枢が震えながら上昇し、市場の見通しが微調整されると、これまで積み上げてきた巨額の債券浮益は一瞬で浮き損に変わります。この背後には、**会計基準の切り替えによる一時的な影響**も存在します。周瑾は、いくつかの生命保険会社が新基準の導入に対応するため、2024年に債券投資の会計再分類を行い、多くの既存債券の歴史的浮盈を解放し、当年の総合投資収益を大きく引き上げたと指摘します。「しかし、2025年に債券投資収益率が上昇し、債券の再評価による浮損が生じると、総合投資収益率は再び大きく変動します。」と周瑾は述べています。ただし、市場全体が崩壊しているわけではなく、債券市場の変動と株式市場の分化の中で、株式投資は明確な“K字型の分化”を示しています。一部の保険会社は逆境を逆手に取り、突き抜ける例もあります。信風の統計によると、2025年も小康生命、君龍生命、安聯生命、長城生命など8社の総合投資収益率は5%超を維持しています。長城生命を例にとると、2024年に中誠信用評価と聯合資信の格付けレポートによると、同社は2024年前半に株式などの株式資産を増配し、2025年前半は主に固定収益資産を資産配分の中心としました。株式資産の比率は低下しています。2025年第3四半期末時点で、同社の固定収益資産と株式資産の比率はそれぞれ71.25%と17.54%。二次市場では、長城生命は2025年に4回の株式取得を行い、中国水務、大唐新能源、秦港股份、新天緑能を対象としました。長期的な高リターンを狙い、優良配当資産の増配を目指しています。周瑾は、「2025年の株式市場の上昇は顕著だが、国際情勢や国内経済の不確実性もあり、市場は短期的に調整局面に入る可能性もあるため、変動に注意しリスク管理を徹底すべきだ」と述べています。彼は、「配当戦略」は引き続き業界の主要な資産配分戦略であり、「配当を通じて類似の固定収益の安定したリターンを得て、その後株式の価値上昇で追加の利益を狙う」と指摘します。**象の向き変わり**--------低金利と高い変動性の二重の状況下では、資産規模と投資収益率の間に複雑な緊張関係が生まれています。規模は依然としてリスク回避の「舵取り役」ですが、資金の効率的な運用にはより厳しい試練を突きつけています。信風の調査によると、2025年の非上場保険会社の投資パフォーマンスは、明確な戦略的差異を示しています。資産規模トップ10のヘッド企業の平均総合投資収益率は約2.5%の堅実な範囲内にとどまっています。その中で、資産総額が6800億元超の「第2位」の中郵人寿や、3000億元超の建信人寿、農銀人寿は、それぞれ0.74%、1.94%、1.65%の収益率を示しています。一方、資産規模が160億元未満の小康人寿は、連続2年11.6%の超高収益を維持し、攻撃的な運用を展開しています。**このデータのギャップは、大規模保険会社の失速を意味するのではなく、資金の性質による必然的な差異です。**千億規模、あるいは万億規模の保険資金の巨頭は、長期負債に対応するために大量の利率債や高格付信用債を底盤として配置し、長期金利が史上最低水準にある背景の中で、大きな資金は市場のベータを受動的に受け入れるしかありません。その配置の誤差許容範囲は、中小機関よりもはるかに狭いのです。一方、小規模な保険会社は、柔軟性を活かし、非標準資産や私募債、特定の株式戦略の中でAlphaを追求できる可能性を持っています。これは規模の失効を意味するのではなく、競争の次元の切り替えを示しています。トップ企業の競争は、単一資産の博弈から、資産クラス全体の戦略的配分と精緻な管理能力の勝負へと変わっています。ただし、柔軟性を武器にする「軽騎兵」も、堅実に進む「重装甲」も、最終的には同じ究極の審判に直面します。潮が引くとき、会計基準の調整で飾った平穏や、積極的な博弈による短期的な爆発は、いずれ終わりを迎えます。保険業も、その最も素朴な本質に立ち返るのです――それは時間との戦いです。爆発力だけでなく、周期を超えた資産負債表の耐性を競う競争です。長期的な博弈の中で、当期の利益をきちんと守りつつ、純資産の底力も維持できる企業だけが、次の春を迎えることができるのです。リスク警告および免責事項市場にはリスクが伴います。投資は慎重に行ってください。本記事は個別の投資助言を意図したものではなく、特定の投資目的や財務状況、ニーズを考慮したものではありません。読者は、本記事の意見、見解、結論が自身の状況に適合するかどうかを判断し、投資の責任は自己負担です。

利益は左に、純資産は右に:非上場の生命保険企業の業績の「見た目」と「本質」を解剖する

これは「錯覚」に満ちた決算シーズンです。

2025年、非上場の生命保険会社は非常に混乱を招く帳簿を提出しました。

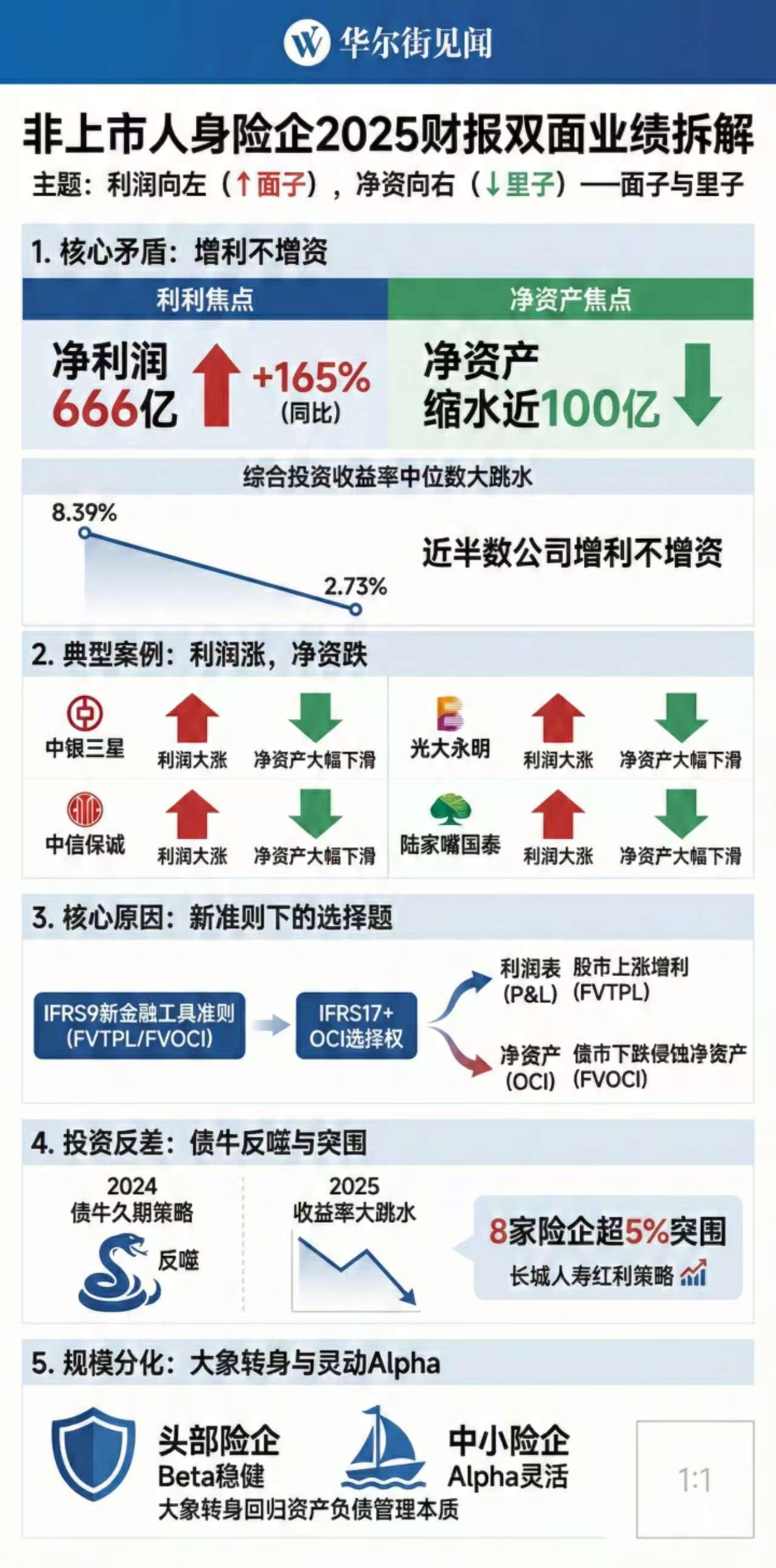

純利益だけを基準にすると、これは久しぶりの豊作の年のように見えます。2025年の非上場保険会社の総純利益は666億元に達し、2024年の250億元から165%増加しました。

業績低迷と転換の痛みを経験した後、多くのトップおよび中堅保険会社の純利益は史上最高を記録しました。しかし、新たな成果に乾杯しようとする投資家の準備が整う中、帳簿の「中身」には別の光景が現れています。

2025年、非上場保険会社の総合投資収益率の中央値は、「膝折れ」し、前年の8.39%から2.73%に急落しました。純利益が倍増する一方で、全産業の純資産総額はほぼ100億元縮小しました。

利益は急上昇しているが、資産は薄くなっている。

これは新金融商品会計基準(IFRS9)と不安定な市場環境が共同で演出した大きなドラマです。

表面と内部の乖離

2025年の保険業界は、「利益増加は資本増加なし」という構造的な乖離に陥っているようです。

長らく、保険会社の純利益と純資産は同じ方向に動くことが暗黙の了解でしたが、新会計基準への全面移行により、その慣例は破られつつあります。

中国銀三星人寿はこの現象の典型例です。

2025年、同社は純利益7.08億元を達成し、前年から44.7%増加しました。

転換期にある中型保険会社にとって、これは経営陣が「背筋を伸ばす」に十分な成果です。しかし、目を見張る利益と激しい対比をなすのは、その純資産が急落し、6.7億元にまで縮小、前年同期比でほぼ九割減となったことです。

これは孤立した例ではありません。同時期、光大永明人寿は赤字から黒字に転じ、純利益1.1億元を達成しましたが、純資産は37.7%縮小しました。

中信保誠人寿は50億元の純利益を史上最高に記録しましたが、純資産は21.4%縮小。

陸家嘴国泰人寿は純利益が7.5倍の10.5億元に増加した一方、純資産は逆に35.8%縮小しました。

信風の調査によると、2025年には、非上場の生命保険会社のほぼ半数が「利益増加は資本増加なし」の特徴を示しています。

この「表面」と「内部」の極端な乖離はなぜ起きているのでしょうか。

複数の業界関係者は、信風の分析に対し、この現象は資本市場の変動と会計基準の切り替えによる「化学反応」に起因すると指摘しています。

保険会社は、株式市場の上昇による利益「恩恵」を享受する一方、債券市場の変動や準備金の再評価による純資産の「苦味」も味わっている。

天職国際保険コンサルティングの周瑾主管パートナーは、非上場生命保険会社の利益増加の核心的推進力は投資側にあると指摘します。「2025年のA株主要指数の上昇率は約20%であり、高配当による収益も加わり、非上場保険会社の投資収益率と利益増加の主な要因となっています。」

また、新会計基準の下では、株式市場の好調が生命保険会社に与えるプラスの影響は、さらに拡大される可能性があります。

一つは、「金融資産の分類方式の影響」に起因します。

新基準によると、金融資産はFVTPL(公正価値変動を当期損益に計上)またはFVOCI(公正価値をその他の包括利益に計上)に分類されます。

前者は短期売買を意図し、変動は直接損益に反映され、後者は戦略的保有を目的とし、価値変動は資産負債表に沈殿します。

前者の代表例は2025年に上昇相場に乗った株式であり、後者は動きの鈍い中長期債券です。

外経貿易大学保険学院の王国軍教授は、上場保険会社の実務を見ると、多くの企業が株式資産をTPL(取引目的金融資産)に分類し、株価上昇を純利益に直接反映させていると指摘します。

一方、国債の利回り低下による債券資産の帳簿価値の下落は、直接的に新基準下の純資産を押し下げる要因となっています。

もう一つは、「新基準が設定したOCI(その他の包括利益)選択権」が、利益と資産の動きの乖離をさらに加速させている点です。

旧基準では、保険会社は750日移動平均国債利回り曲線に基づき準備金を計上していました。

750日曲線は新基準では即期利回りに置き換えられますが、新たに設定されたOCI選択権により、割引率の変動による負債の変動を各期の損益に配分できるため、純利益の変動が純資産の変動に転嫁される仕組みです。

業績の平滑化を目的に、多くの保険会社はこのOCI選択権を行使し、近年の純資産の変動は純利益よりも大きくなっています。

要するに、「利益増加は資本増加なし」の背後には、一部の保険会社が株式市場の利益を損益計算書に計上し、債券市場の浮き損と準備金積立のプレッシャーを資産負債表に隠し込んでいる現状があるのです。

東吴証券などの調査は、今後すべての保険会社が純利益と純資産の変動激化という常態に直面することを示しています。これは単なる経営問題ではなく、保険会社の資産負債管理能力の限界に挑む極限の試練です。

今後、「見た目の良い決算書」と「堅実な資産基盤」のバランスをどう取るかが、保険会社の経営陣にとって避けて通れない課題となるでしょう。

債券市場の“投げ槍”

会計基準のフィルターを外すと、純資産の大幅縮小の本質は、債券市場における積極的な戦略の清算です。

損益は一体である、これが金融市場の永遠の鉄則です。

信風の調査によると、2025年の非上場生命保険会社の総合投資収益率の中央値は、前年の8.4%から2.7%に低下し、2024年に収益率トップだった企業の中には、2025年の下落リストの上位に名を連ねるところもあります。

最も典型的なのは、同方グローバル生命です。

2024年、同社は17.93%の総合投資収益率で業界トップを独走し、投資の第一線に立っていましたが、2025年には-1.13%にまで落ち込みました。

ほぼ18%の正のリターンから負のリターンへの逆転は、数字の変動だけでなく、戦略の失敗を示すものです。

同じく山あり谷ありだったのは、中荷生命と恒安スタンダード生命です。前者は14.42%から-2.26%に、後者は15.57%から0.83%に低下しました。

激しい変動の背後には、戦略の反噬がある。

2024年の一方的な債券上昇相場では、多くの保険会社が収益増を狙い、極端な長期化戦略を採用しました。この戦略は、金利の一方的な下落時にキャピタルゲインを生み出し、帳簿上のリターンを驚異的に高めました。

しかし、債券市場は決して上昇だけを続ける神話ではありません。「ハイベータ」戦略は、追風のときには神話を創り出し、逆風のときには致命的な毒薬となります。

2025年に金利の中枢が震えながら上昇し、市場の見通しが微調整されると、これまで積み上げてきた巨額の債券浮益は一瞬で浮き損に変わります。

この背後には、会計基準の切り替えによる一時的な影響も存在します。

周瑾は、いくつかの生命保険会社が新基準の導入に対応するため、2024年に債券投資の会計再分類を行い、多くの既存債券の歴史的浮盈を解放し、当年の総合投資収益を大きく引き上げたと指摘します。

「しかし、2025年に債券投資収益率が上昇し、債券の再評価による浮損が生じると、総合投資収益率は再び大きく変動します。」と周瑾は述べています。

ただし、市場全体が崩壊しているわけではなく、債券市場の変動と株式市場の分化の中で、株式投資は明確な“K字型の分化”を示しています。一部の保険会社は逆境を逆手に取り、突き抜ける例もあります。

信風の統計によると、2025年も小康生命、君龍生命、安聯生命、長城生命など8社の総合投資収益率は5%超を維持しています。

長城生命を例にとると、2024年に中誠信用評価と聯合資信の格付けレポートによると、同社は2024年前半に株式などの株式資産を増配し、2025年前半は主に固定収益資産を資産配分の中心としました。株式資産の比率は低下しています。

2025年第3四半期末時点で、同社の固定収益資産と株式資産の比率はそれぞれ71.25%と17.54%。

二次市場では、長城生命は2025年に4回の株式取得を行い、中国水務、大唐新能源、秦港股份、新天緑能を対象としました。長期的な高リターンを狙い、優良配当資産の増配を目指しています。

周瑾は、「2025年の株式市場の上昇は顕著だが、国際情勢や国内経済の不確実性もあり、市場は短期的に調整局面に入る可能性もあるため、変動に注意しリスク管理を徹底すべきだ」と述べています。

彼は、「配当戦略」は引き続き業界の主要な資産配分戦略であり、「配当を通じて類似の固定収益の安定したリターンを得て、その後株式の価値上昇で追加の利益を狙う」と指摘します。

象の向き変わり

低金利と高い変動性の二重の状況下では、資産規模と投資収益率の間に複雑な緊張関係が生まれています。

規模は依然としてリスク回避の「舵取り役」ですが、資金の効率的な運用にはより厳しい試練を突きつけています。

信風の調査によると、2025年の非上場保険会社の投資パフォーマンスは、明確な戦略的差異を示しています。資産規模トップ10のヘッド企業の平均総合投資収益率は約2.5%の堅実な範囲内にとどまっています。

その中で、資産総額が6800億元超の「第2位」の中郵人寿や、3000億元超の建信人寿、農銀人寿は、それぞれ0.74%、1.94%、1.65%の収益率を示しています。

一方、資産規模が160億元未満の小康人寿は、連続2年11.6%の超高収益を維持し、攻撃的な運用を展開しています。

このデータのギャップは、大規模保険会社の失速を意味するのではなく、資金の性質による必然的な差異です。

千億規模、あるいは万億規模の保険資金の巨頭は、長期負債に対応するために大量の利率債や高格付信用債を底盤として配置し、長期金利が史上最低水準にある背景の中で、大きな資金は市場のベータを受動的に受け入れるしかありません。その配置の誤差許容範囲は、中小機関よりもはるかに狭いのです。

一方、小規模な保険会社は、柔軟性を活かし、非標準資産や私募債、特定の株式戦略の中でAlphaを追求できる可能性を持っています。

これは規模の失効を意味するのではなく、競争の次元の切り替えを示しています。トップ企業の競争は、単一資産の博弈から、資産クラス全体の戦略的配分と精緻な管理能力の勝負へと変わっています。

ただし、柔軟性を武器にする「軽騎兵」も、堅実に進む「重装甲」も、最終的には同じ究極の審判に直面します。

潮が引くとき、会計基準の調整で飾った平穏や、積極的な博弈による短期的な爆発は、いずれ終わりを迎えます。保険業も、その最も素朴な本質に立ち返るのです――それは時間との戦いです。爆発力だけでなく、周期を超えた資産負債表の耐性を競う競争です。

長期的な博弈の中で、当期の利益をきちんと守りつつ、純資産の底力も維持できる企業だけが、次の春を迎えることができるのです。

リスク警告および免責事項

市場にはリスクが伴います。投資は慎重に行ってください。本記事は個別の投資助言を意図したものではなく、特定の投資目的や財務状況、ニーズを考慮したものではありません。読者は、本記事の意見、見解、結論が自身の状況に適合するかどうかを判断し、投資の責任は自己負担です。