アクティビスト投資家は独創性に対してポイントを稼ぐわけではない。最も効果的なキャンペーンは、誰もが過小評価していると考える企業をターゲットにし、戦略的な変化をほとんど必要としないものである。ロンドン証券取引所の所有者である370億ポンドの企業は、この条件にぴったり当てはまる。エリオット・マネジメントは、LSEG(ロンドン証券取引所グループ)に対して株式を取得している。これは、大規模なデータと分析サービスの提供者と考えるのが最も適切だ。これらのサービスは収益の60%以上を占めており、残りは資本市場事業から来ている。資本市場事業にはLSE(ロンドン証券取引所)や米国上場のTradewebへの大きな出資も含まれる。最近のAIによるデータ株の売りが始まる前から、これらの資産は十分に理解されておらず、評価も低かった。LSEGの株価は今年に入って15%下落している。しかし、エリオットが何か見落としていることに気づいたわけではない。平均的に、売り手側のアナリストは—LSEG自身のデータによると—株価は現在の価格より60%以上高くなるべきだと考えている。ジェフリーズのアナリストは、デスクトップ分析サービスのWorkspaceやリスクインテリジェンスデータベースのようなAIの影響を受けやすい事業の価値をゼロにしたとしても、LSEGは今の価値の約5分の1以上の価値があると計算している。そして、それは楽観的すぎるシナリオかもしれない。例えば、AIが株式取引や上場から得られる収益に影響を与えることは想像しにくい。また、同社が販売している多くのデータは独自のものであり、自社の物理的ネットワークを通じて配布されている。AIの恩恵を受ける側になる可能性もあり、訓練のために支払われる側になるのではないかという見方もある。これらを踏まえると、LSEGはどうすれば市場価値を高められるだろうか。これは従来の意味での再建物語ではない。同グループの事業は順調に進んでいるようで、アナリストはS&P Capital IQの予測によると今年の収益成長率は8%超を見込んでおり、LSEGは第3四半期の決算発表時に利益率の見通しを引き上げている。コスト削減の積極的なプログラムも有効だろう。LSEGは依然としてS&Pグローバルなどの競合他社よりも収益性が低い。本当の疑問は、なぜ株価がすでにもっと高くなっていないのかということだ。そこでは、会社自身が少し助けることもできるかもしれない。エリオットは、関係者に詳しい情報筋によると、同社に自社株買いをさらに促すことを提案している。これは価値を創出するだけでなく、経営陣が自社株は安いと考えていることを示すシグナルにもなる。おそらく、これは半開きの扉を押しているに過ぎない。LSEGは過去1年間で約20億ポンドの自社株買いを行い、今年末までには利益に対して負債を減らす見込みだと以前よりも示している。もしエリオットのキャンペーンがこの方向で成功すれば、アクティビストの仕事は常に新しい計画を考えることだけではないことを示すだろう。時には、株主名簿に名を連ねるだけで、投資家に会社の見通しを再考させるきっかけを与えることが、手堅い利益を生むのに十分なのだ。camilla.palladino@ft.com

エリオットのLSEGでの最善の賭け:明らかなことをメガホンで叫ぶ

アクティビスト投資家は独創性に対してポイントを稼ぐわけではない。最も効果的なキャンペーンは、誰もが過小評価していると考える企業をターゲットにし、戦略的な変化をほとんど必要としないものである。ロンドン証券取引所の所有者である370億ポンドの企業は、この条件にぴったり当てはまる。

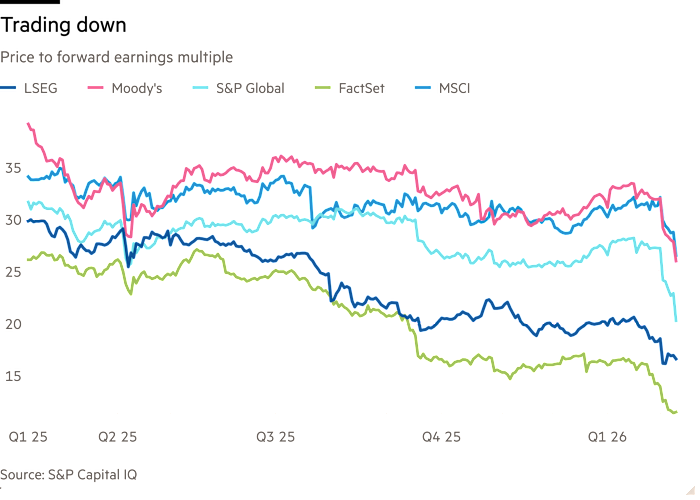

エリオット・マネジメントは、LSEG(ロンドン証券取引所グループ)に対して株式を取得している。これは、大規模なデータと分析サービスの提供者と考えるのが最も適切だ。これらのサービスは収益の60%以上を占めており、残りは資本市場事業から来ている。資本市場事業にはLSE(ロンドン証券取引所)や米国上場のTradewebへの大きな出資も含まれる。最近のAIによるデータ株の売りが始まる前から、これらの資産は十分に理解されておらず、評価も低かった。LSEGの株価は今年に入って15%下落している。

しかし、エリオットが何か見落としていることに気づいたわけではない。平均的に、売り手側のアナリストは—LSEG自身のデータによると—株価は現在の価格より60%以上高くなるべきだと考えている。ジェフリーズのアナリストは、デスクトップ分析サービスのWorkspaceやリスクインテリジェンスデータベースのようなAIの影響を受けやすい事業の価値をゼロにしたとしても、LSEGは今の価値の約5分の1以上の価値があると計算している。

そして、それは楽観的すぎるシナリオかもしれない。例えば、AIが株式取引や上場から得られる収益に影響を与えることは想像しにくい。また、同社が販売している多くのデータは独自のものであり、自社の物理的ネットワークを通じて配布されている。AIの恩恵を受ける側になる可能性もあり、訓練のために支払われる側になるのではないかという見方もある。

これらを踏まえると、LSEGはどうすれば市場価値を高められるだろうか。これは従来の意味での再建物語ではない。同グループの事業は順調に進んでいるようで、アナリストはS&P Capital IQの予測によると今年の収益成長率は8%超を見込んでおり、LSEGは第3四半期の決算発表時に利益率の見通しを引き上げている。コスト削減の積極的なプログラムも有効だろう。LSEGは依然としてS&Pグローバルなどの競合他社よりも収益性が低い。

本当の疑問は、なぜ株価がすでにもっと高くなっていないのかということだ。そこでは、会社自身が少し助けることもできるかもしれない。エリオットは、関係者に詳しい情報筋によると、同社に自社株買いをさらに促すことを提案している。これは価値を創出するだけでなく、経営陣が自社株は安いと考えていることを示すシグナルにもなる。おそらく、これは半開きの扉を押しているに過ぎない。LSEGは過去1年間で約20億ポンドの自社株買いを行い、今年末までには利益に対して負債を減らす見込みだと以前よりも示している。

もしエリオットのキャンペーンがこの方向で成功すれば、アクティビストの仕事は常に新しい計画を考えることだけではないことを示すだろう。時には、株主名簿に名を連ねるだけで、投資家に会社の見通しを再考させるきっかけを与えることが、手堅い利益を生むのに十分なのだ。

camilla.palladino@ft.com