華見早安の声------各位リスナーの皆様は、以下の音声を正しく聴取するために、最新版の見聞きアプリにアップデートしてください。市場概況----**米国1月の非農業雇用統計は全体的に堅調で、市場の利下げ期待を押し下げ、取引参加者は初めての利下げ予想時期を6月から7月に延期**し、米国債は下落。米国株は高く始まったが、その後大型ハイテク株の弱含みにより上昇分を吐き出し、主要3指数は小幅に下落して終えた。AIの破壊的革新への懸念は依然として根強く、ソフトウェア株ETFは2.6%下落、また不動産サービス株もAI懸念から売りに押され、CBREグループとジョーンズ・ラング・ラサールは12%急落。米国債の利回りは上昇し、2年債利回りは6.4ベーシスポイント上昇、10年債も約3ベーシスポイント上昇。ドルは日中大きく変動し、終盤に0.08%のわずかな上昇。円は3日連続で上昇し、一時1%以上の円高となった。暗号資産は軟調。ビットコインは1.2%下落、イーサリアムは2%以上の下落。現物金は1.3%上昇し、白銀は一時上昇した後に反落したが、それでも4%以上の上昇を維持。トランプ氏は非公式に米墨加協定からの離脱を検討していると報じられ、WTI原油は1%上昇。アジア時間、市場は上海総合指数が7日連続陽線、創業板指数は1%下落。取引高は2兆円未満。ガラス繊維関連株が大爆発し、恒科指数はほぼ1%上昇、小米は4%以上の上昇。要人・重要ニュース--> **中国**> > 李強:人工知能技術革新、産業発展、応用促進を全面的に推進し、新たな生産力を育成・拡大。> > 国務院国資委は中央企業に対し、計算能力の積極的な拡大と有効投資を促進。> > 中国1月のCPIは前年比0.2%に低下、PPIは1.4%縮小。> > DeepSeekは次世代モデルのグレースケールテストを実施中。> > 智谱は新たなフラッグシップモデルGLM-5を発表、プログラミングとインテリジェントエージェント能力を重点的に向上。> > 人類月面着陸の新たな節目、長征10号と夢舟宇宙船の初飛行試験成功。> > **海外**> > 米国1月の非農雇用は13万人増加、昨年4月以来最大の伸び。失業率は4.3%に低下し、年間修正は86.2万人増。> > 市場は利下げ予想を6月から7月に延期。米連邦準備制度理事会(FRB)は、強い一か月のデータと過去の弱い修正の両方を背景に、利下げ停止期間が長引くと見ている。> > 2026年度の米国予算赤字は前年度比17%縮小、関税収入は大幅増。> > 米議会予算局(CBO)は、トランプ政権の財政運営は持続不可能とし、今後10年の赤字見通しを1.4兆ドル引き上げ。> > 原油価格は日中2%以上上昇。報道によると、トランプ氏は非公式に米墨加協定からの離脱を検討中。> > トランプ氏の新たな試練:共和党指導部は、下院の投票でカナダ関税の撤廃を阻止できず。> > トランプ氏はイランとの合意を「最優先」とし、イラン最高指導者の顧問は米国は「理性的に向かっている」とコメント。> > Appleの新Siriはまた延期か、テストで問題が判明し、一部機能は9月にずれ込む可能性。市場終値----米欧株式:S&P500は微下落し6941.47ポイント。ダウ平均は0.13%下落し50,121.40ポイント。ナスダックは0.16%下落し23,066.467ポイント。ヨーロッパのSTOXX 600指数は0.10%上昇し621.58ポイント。A株:上海総合指数は4131.98ポイントで0.09%上昇。深証成指は14,160.93ポイントで0.35%下落。創業板指数は3,284.74ポイントで1.08%下落。債券市場:米国10年国債の利回りは2.77ベーシスポイント上昇し4.1704%。2年債は5.79ベーシスポイント上昇し3.5099%。商品市場:COMEX金先物は1.48%上昇し5,105.43ドル/オンス。COMEX白銀先物は4.42%上昇し83.935ドル/オンス。WTI原油3月先物は1.05%上昇し64.63ドル/バレル。ブレント4月先物は0.87%上昇し69.40ドル/バレル。要人・重要ニュース詳細----**世界の重要ニュース****中国**李強:人工知能技術革新、産業発展、応用促進を全面的に推進し、新たな生産力を育成・拡大。新華社によると、李強は人工知能の発展動向を深く理解し、全産業チェーンの突破と全シナリオへの展開を促進し、発展潜在力を最大限に引き出す必要性を強調した。技術基盤の強化、アルゴリズム革新の推進、高品質データ供給の拡大、大規模モデルの性能向上、新技術・新路線の先行展開を継続。商業化の規模拡大、AI端末とサービス消費の促進、AI応用の試験基地の構築、インテリジェントエージェント産業の育成と高付加価値シナリオの拡大を推進。国務院国資委は中央企業に対し、計算能力の積極的拡大と有効投資を促進。計算能力と電力の協調発展を推進し、データガバナンス能力を向上させ、人工知能産業の基盤を強化。中国1月のCPIは前年比0.2%に低下、PPIは1.4%縮小。前年同期の0.8%から低下した主な要因は、春節の時期ずれと、国際油価の変動によるエネルギー価格の下落(5.0%)による。* 华泰証券は、1月CPIの0.2%低下は一時的な春節のズレによるものとしつつも、コアCPIは0.3%と半年ぶりの高水準を記録し、内需の緩やかな回復を示唆。PPIの縮小とともに、非鉄金属の価格上昇や「反内巻き」推進により、インフレの中枢は堅調に上昇基調に入る見込みと分析。DeepSeekの新モデルは?DeepSeekは次世代モデルのグレースケールテストを実施中。一部ユーザーはアプリ起動時に新バージョンの通知を受け取り、コンテキスト長は128Kから1Mに拡大、知識ベースは2025年5月まで更新。公式アプリはV4正式リリース前の最終灰度版とみられる。野村証券は、V4の核心は基盤構造の革新によるAI応用の商業化推進にあり、既存のAI価値連鎖を破壊するものではないと指摘。* 春節に会えるか?DeepSeek次世代モデル:「高コスパ」な革新的アーキテクチャにより、中国の「計算能力チップとメモリ」のボトルネック突破を支援。野村証券は、DeepSeekの新大規模モデルV4は、革新的なmHCとEngram技術により、訓練と推論のコストを低減し、中国のAI価値連鎖のイノベーションサイクルを加速させると予測。これにより、世界の大規模言語モデルやAI企業の商業化も促進され、資本支出の重圧緩和に寄与。智谱は新フラッグシップモデルGLM-5を発表、プログラミングとインテリジェントエージェント能力を向上。2月11日、7440億パラメータのGLM-5をリリース、28.5兆の事前学習データを集約し、DeepSeekの疎注意メカニズムを採用。内部評価では、前モデル比20%以上の性能向上を実現し、Claude Opus 4.5に近い実体験を提供。BrowseCompなどのエージェント評価ではトップを獲得し、非同期強化学習をコア技術とする。人類月面着陸の新たな節目、長征10号と夢舟宇宙船の初飛行試験成功。長征10号ロケットと夢舟有人宇宙船は、最大動圧逃逸飛行試験を成功させ、中国の有人月探査工程において重要な一歩を刻んだ。極端条件下での逃逸能力と、ロケットの第一段と帰還カプセルの海上回収能力を検証。2026年には「夢舟1号」の無人飛行試験と宇宙ステーションとの連携を計画し、2030年前の中国人初の月面着陸を目指す。**海外**米国1月の非農雇用は13万人増加、2025年4月以来最大の伸び。失業率は4.3%に低下し、時給は前月比0.4%増。労働統計局は2025年3月までの1年間の非農雇用総数を89.8万人下方修正。医療・保健、製造業はプラスに転じ、一時雇用は引き続き縮小。市場は利下げ予想を6月から7月に延期。* 华尔街は、利下げの最初の時期を7月に延期と予測し、「新米連邦準備制度理事会(FRB)通信社」は、利下げ停止期間が長引くと見ている。1月の非農雇用統計は、FRBの慎重姿勢を強め、インフレ懸念を抱く「ハト派」勢力に弾薬を提供。強い雇用データは、年内の利下げ必要性を低減させる一方、今年の2回の利下げの可能性は排除されていない。2026年度の米国予算赤字は、最初の4か月で17%縮小し、関税収入は大幅増。最高裁判決を控え、トランプ政権の関税政策の持続性が焦点。* 米議会予算局(CBO)は、トランプ政権の財政運営は持続不可能とし、今後10年の赤字見通しを1.4兆ドル引き上げ。2026年から2036年まで、毎年の赤字はGDPの5.6%以上に達し、連続5年以上この水準を維持したことは過去に例がない。原油価格は日中2%以上上昇。報道によると、トランプ氏は非公式に米墨加協定からの離脱を検討中で、市場のエネルギー貿易見通しに不安が広がる。トランプ氏の新たな試練:共和党指導部は、下院の投票でカナダ関税の撤廃を阻止できず。三名の共和党議員の反対により、下院は関税延期案を否決。トランプ氏は拒否権を行使する可能性もあり、象徴的な意義を持つが、選挙年の投票は政治的圧力を高める。トランプ氏はイランとの合意を「最優先」とし、イラン最高指導者の顧問は米国は「理性的に向かっている」とコメント。米国とイランの次回交渉の調整も進行中。Appleの新Siriはまた延期か、テストで問題判明、部分機能は9月にずれ込む可能性。報道によると、Appleは昨年3月にiOS 26.4とともに新Siriをリリース予定だったが、テスト中に応答遅延や正確性の問題が判明。今後は一部機能が5月や9月のアップデートに延期される見込み。**リサーチレポート厳選**ゴールドマン・サックスは、マイクロンの目標株価を450ドルに大幅引き上げ:AI需要が堅調なら、中国の生産能力拡大や資本支出過熱は問題にならない!。MSは、目標株価を350ドルから450ドルに引き上げ、約28.6%の上昇余地を示唆。分析は、ストレージチップの供給不足があらゆる端末市場に拡大し、価格決定権は売り手側にあると指摘。AIのスーパーサイクルにより、従来の周期的評価モデルは通用せず、マイクロンは収益性と評価倍率の両面で拡大期にあると分析。光ファイバーは次のストレージか?AIの計算需要は光ファイバー業界を再構築中。国泰海通は、高級産能がAIデータセンターに向かうことで、従来のG.652D光ファイバー供給が逼迫し、価格は昨年の調達価格の倍に上昇と指摘。長期の増産サイクルと海外の「ロックイン」戦略により、需給の矛盾が顕在化。申万宏源は、バリュエーションは高いが、価格上昇と高級品の海外展開により、景気底から構造的景気拡大へと変化と予測。為替の“タイムボム”が鳴る:円の異常高騰は、グローバル資産の変動の兆候か。円高は大規模なアービトラージの巻き戻しを引き起こす可能性。BCAは、過去3回の円のアービトレード解消は、アービトレード資産の圧迫によるものではなく、グローバルなボラティリティの上昇と連動していると指摘。現在の円高は、ナスダックや債券のボラティリティ指標、VIXに伝播しつつあり、資産間のボラティリティのウィンドウが近づいている。国内マクロ経済----国務院:2030年までに全国統一電力市場体系を基本的に構築し、省間・省内の取引連携を推進。<意見>によると、2030年までに全国の電力市場を統一し、すべての電源と除く保障性ユーザー以外の電力ユーザーが直接市場に参加、取引電力量は社会全体の約70%。省間・省内の連携取引を実現し、現物市場は本格運用に移行、基本的なルールと技術標準を統一し、市場化電価制度も整備。公正・統一された市場監督体制も形成。MSCIのグローバル指数は中国企業を大幅に増加、パッシブ資金の「買い漁り」新局面へ?過去3年最大規模の中国株の採用拡大で、21社が新たに加わり、テクノロジー株が主導。これにより、パッシブ資金の「買い漁り」チャンスが拡大し、世界のファンドは中国資産の再評価を迫られる。AIとイノベーション企業の比重増加により、中国株は資金流入と構造変革の重要局面を迎えている。**国内企業・産業**ガラス繊維大幅ストップ高:電子布の供給逼迫とAI計算能力の新たな制約!A株のガラス繊維関連株は急騰。背景は電子布の価格再引き上げで、AIの計算基盤構築に伴う高付加価値需要の爆発と、供給側の高技術壁とコスト高による拡張遅延。電子布はPCBの重要基材であり、その不足はAIサーバーなどの高端ハードウェア供給に直結し、計算インフラの新たな制約となっている。中际旭创は即座に否定:CSP顧客が直接注文し、中間業者を迂回している事例は不存在。2月11日、「光モジュールの注文経路が変わった」との噂に対し、同社は緊急に反論。ビジネスモデルは変わらず、CSP顧客が直接注文し、同社が製造し、直接CSPに納品していると説明。中芯国際の電話会議:HBMの品薄は継続、しかしAIの過剰なキャパシティ拡大はデータセンターの遊休リスクも。赵海軍COOは、2025年第4四半期の事業は「閑散期にしては堅調」とし、12インチウエハーの稼働率はほぼ満杯。AIの高性能ストレージ需要は高付加価値注文を押し上げ、スマホなど中低端市場も圧迫。今後1~2年で未来のデータセンターキャパシティを構築しようとする企業も、用途未定のため一部は遊休リスク。中国自動車工業協会:1月の自動車販売は前年比3.2%減少。新エネルギー車は安定的に推移し、販売・生産はそれぞれ2.5%、0.1%増。市場の主な減少要因は、税制調整、補助金の年度交代、2025年の先行需要の解放。网易のQ4収益は市場予想を下回るも、ゲームは成長継続、新作の寄与も顕著。Q4の調整後EPSは10.95元で、予想の14.07元を下回り、売上も275.5億元と予想未達。ゲーム収入は219.7億元で伸び悩むも、AIはゲーム開発の基盤技術として深く浸透。株主還元策として配当と20億ドルの自社株買いを実施し、キャッシュフローは堅調。**海外マクロ経済**バランスシート縮小と「米連邦財務省協定」:利下げの“陽謀”?ウォッシュは、「短期債と長期債の交換」により、米連邦準備の資産負債表を再構築。バークレイは、これには財務省が民間の長期債発行を維持しつつ、短期債を増発してFRBの需要に応える必要があると指摘。ただし、長短金利のスプレッドは拡大し、FRBは低金利でのヘッジを余儀なくされ、利下げの超過期待を生む可能性。米国議会は「エプスタイン問題」を再追及、米商務長官は「2012年に島に行った」と認める。Lutnick長官は証言で、2012年に家族とともにエプスタインの私有島に行ったと認め、以前の「2005年以降は関係断絶」との説明と矛盾。ホワイトハウスの支持もあるが、司法省の資料は商業的関係も示し、信頼性に疑問。議会は辞職を求め、トランプ政権に人事の動揺。OPEC月報:1月の主要産油国の生産量は大幅に減少。ハサカ、ベネズエラ、イランの供給中断により、OPEC+の平均日量は43.9万バレル減の4244.8万バレルに。ハサカのTengiz油田の停止が半分以上の減少に寄与。ただし、同油田は再稼働を開始し、供給への影響は一時的とみられる。減産は短期的な要因によるとし、今後の需給予測は据え置き。インドネシア最大のニッケル鉱山、配額70%縮小:年産量は1200万トンに。2025年の4200万トンから大幅に削減。これにより、ロンドン金属取引所(LME)のニッケル価格は4日連続で上昇し、1トンあたり約18000ドルに接近。インドネシアは、供給調整を通じて価格安定を図る。コンゴの銅輸出は昨年10%増、コバルト輸出は80%近く減少。2025年の銅輸出は340万トンに増加し、世界第2位の生産国としての地位を強化。中国資本の企業が生産能力拡大を主導し、銅価格は40%上昇。コバルトは、政府の禁令と配額削減により、4.45万トンに激減。**海外企業**テスラは、100GWの太陽光発電能力増設を計画。米国の需要を超える規模で、宇宙データセンター向けとみられる。モルガンは、テスラは独立したエネルギーエコシステムを構築し、サプライチェーンの安全確保と、数百億ドルの収益を見込むと予測。インテルは、ZAMメモリの原型を公開:512GBのシングルチップ、消費電力半減、HBMに対抗。ZAMは、垂直積層により低消費電力と高容量を実現し、熱問題も解決。2027年に試作品を発売、2030年の商用化を目指す。業界・テーマ-----1、**ローコード** | 新浪財経報道によると、国内初のローコード国家標準「システムとソフトウェア工学 低コード開発プラットフォーム一般技術要件」(GB/T46900-2025)が正式に承認・公布され、2026年7月1日に施行。機能と性能の二大核に基づき、技術規範体系を整備。中国のローコード開発は規範化・標準化の新段階へ。解説:ローコード(LCDP)は、少量のコードまたは無コード(0コード)でアプリを迅速に生成する技術。予測では、今後5年で企業の70%以上のアプリがローコードに基づくとされ、AIや機械学習と融合し、スマート推奨や自動コード生成、業務自動化を強化。これにより、ローコードが主流の開発手法となり、数億規模の新アプリエコシステムの構築を加速。2、**有色金属ニッケル** | 和讯网報道によると、インドネシアの韋達湾ニッケル鉱山の今年の採掘配額は1200万トンに縮小。2025年の4200万トンから7割超の削減。合弁先のエリオ・マグネティック・グループはこれを確認。韋達湾は世界最大のニッケル鉱山で、青山控股、フランスのエリオ・マグネティック、インドネシア国営企業PTアネカ・タンバンの合弁。解説:最新の生産能力削減前、インドネシアのニッケル供給は世界の65%を占めていた。近年の大規模拡張により、価格は2年で低迷。インドネシアは供給調整を通じて価格安定を狙う。2023年の配額は約2.6億トンに計画され、前年の3.79億トンを下回る。これにより、LMEのニッケル先物は4日連続上昇し、1トン18000ドルに接近。3、**新薬・抗体** | 新華網報道の国際研究チームは、細菌表面の糖分子「偽胺酸」を標的とする合成抗体を開発。耐性菌「スーパー細菌」対策の新手法となる。偽胺酸は多種の細菌表面に存在し、生存と病原性に重要な役割を果たす。解説:従来の抗生物質に比べ、合成抗体は高い特異性と低免疫原性、設計の柔軟性を持つ。抗体医薬品市場は年率15%で拡大し、今後5年で4450億ドルに達する見込み。今日の注目予定------**米国1月PPI**米国先週の新規失業保険申請件数米国1月の中古住宅販売Arista Networks、Airbnbの決算発表アマゾンのLeo衛星打ち上げIEAの月次原油市場報告<全文終了>

ウォールストリートジャーナル朝のFMラジオ | 2026年2月12日

華見早安の声

各位リスナーの皆様は、以下の音声を正しく聴取するために、最新版の見聞きアプリにアップデートしてください。

市場概況

米国1月の非農業雇用統計は全体的に堅調で、市場の利下げ期待を押し下げ、取引参加者は初めての利下げ予想時期を6月から7月に延期し、米国債は下落。

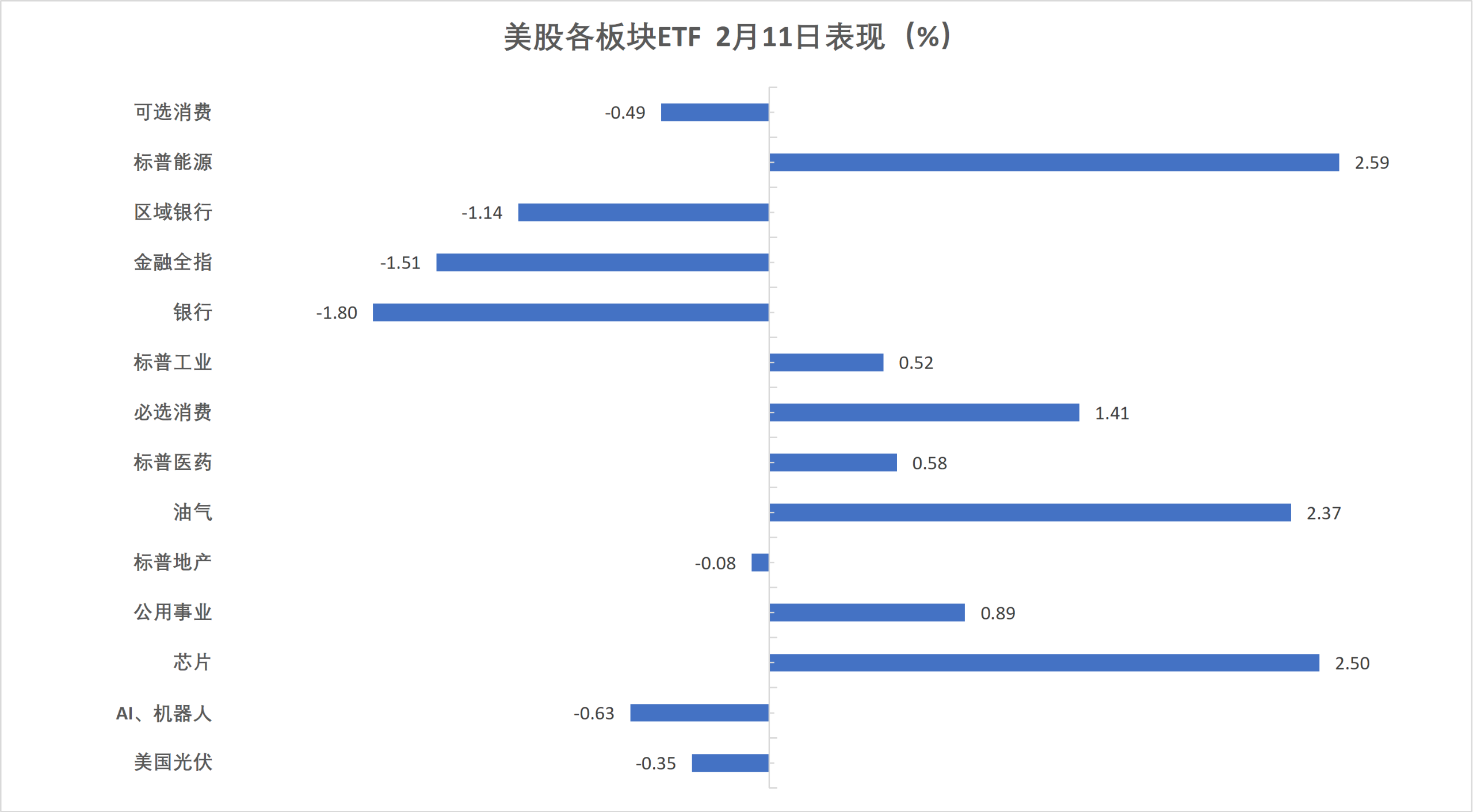

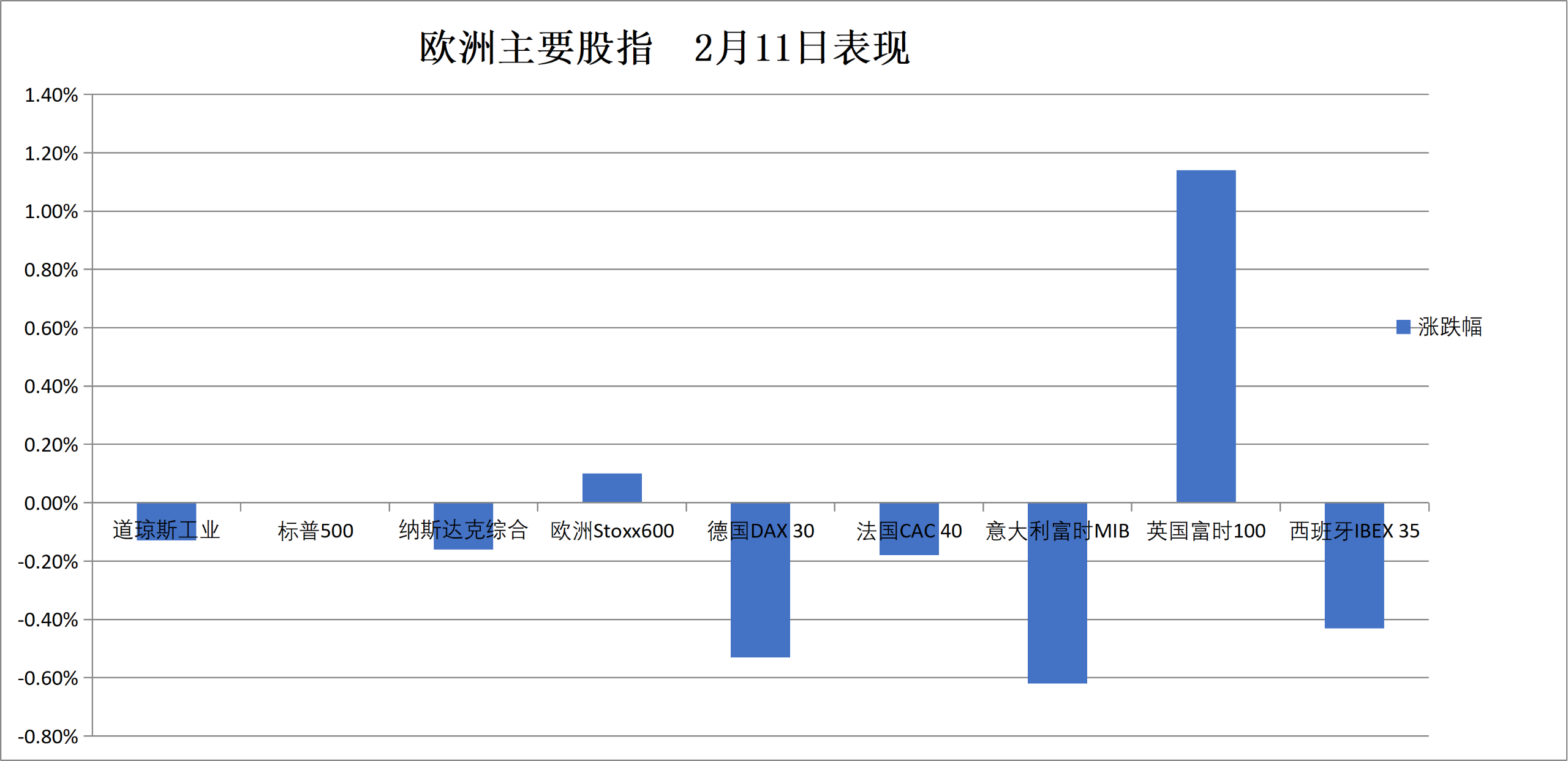

米国株は高く始まったが、その後大型ハイテク株の弱含みにより上昇分を吐き出し、主要3指数は小幅に下落して終えた。AIの破壊的革新への懸念は依然として根強く、ソフトウェア株ETFは2.6%下落、また不動産サービス株もAI懸念から売りに押され、CBREグループとジョーンズ・ラング・ラサールは12%急落。

米国債の利回りは上昇し、2年債利回りは6.4ベーシスポイント上昇、10年債も約3ベーシスポイント上昇。

ドルは日中大きく変動し、終盤に0.08%のわずかな上昇。円は3日連続で上昇し、一時1%以上の円高となった。

暗号資産は軟調。ビットコインは1.2%下落、イーサリアムは2%以上の下落。

現物金は1.3%上昇し、白銀は一時上昇した後に反落したが、それでも4%以上の上昇を維持。トランプ氏は非公式に米墨加協定からの離脱を検討していると報じられ、WTI原油は1%上昇。

アジア時間、市場は上海総合指数が7日連続陽線、創業板指数は1%下落。取引高は2兆円未満。ガラス繊維関連株が大爆発し、恒科指数はほぼ1%上昇、小米は4%以上の上昇。

要人・重要ニュース

市場終値

米欧株式:S&P500は微下落し6941.47ポイント。ダウ平均は0.13%下落し50,121.40ポイント。ナスダックは0.16%下落し23,066.467ポイント。ヨーロッパのSTOXX 600指数は0.10%上昇し621.58ポイント。

A株:上海総合指数は4131.98ポイントで0.09%上昇。深証成指は14,160.93ポイントで0.35%下落。創業板指数は3,284.74ポイントで1.08%下落。

債券市場:米国10年国債の利回りは2.77ベーシスポイント上昇し4.1704%。2年債は5.79ベーシスポイント上昇し3.5099%。

商品市場:COMEX金先物は1.48%上昇し5,105.43ドル/オンス。COMEX白銀先物は4.42%上昇し83.935ドル/オンス。WTI原油3月先物は1.05%上昇し64.63ドル/バレル。ブレント4月先物は0.87%上昇し69.40ドル/バレル。

要人・重要ニュース詳細

世界の重要ニュース

中国

李強:人工知能技術革新、産業発展、応用促進を全面的に推進し、新たな生産力を育成・拡大。新華社によると、李強は人工知能の発展動向を深く理解し、全産業チェーンの突破と全シナリオへの展開を促進し、発展潜在力を最大限に引き出す必要性を強調した。技術基盤の強化、アルゴリズム革新の推進、高品質データ供給の拡大、大規模モデルの性能向上、新技術・新路線の先行展開を継続。商業化の規模拡大、AI端末とサービス消費の促進、AI応用の試験基地の構築、インテリジェントエージェント産業の育成と高付加価値シナリオの拡大を推進。

国務院国資委は中央企業に対し、計算能力の積極的拡大と有効投資を促進。計算能力と電力の協調発展を推進し、データガバナンス能力を向上させ、人工知能産業の基盤を強化。

中国1月のCPIは前年比0.2%に低下、PPIは1.4%縮小。前年同期の0.8%から低下した主な要因は、春節の時期ずれと、国際油価の変動によるエネルギー価格の下落(5.0%)による。

DeepSeekの新モデルは?DeepSeekは次世代モデルのグレースケールテストを実施中。一部ユーザーはアプリ起動時に新バージョンの通知を受け取り、コンテキスト長は128Kから1Mに拡大、知識ベースは2025年5月まで更新。公式アプリはV4正式リリース前の最終灰度版とみられる。野村証券は、V4の核心は基盤構造の革新によるAI応用の商業化推進にあり、既存のAI価値連鎖を破壊するものではないと指摘。

智谱は新フラッグシップモデルGLM-5を発表、プログラミングとインテリジェントエージェント能力を向上。2月11日、7440億パラメータのGLM-5をリリース、28.5兆の事前学習データを集約し、DeepSeekの疎注意メカニズムを採用。内部評価では、前モデル比20%以上の性能向上を実現し、Claude Opus 4.5に近い実体験を提供。BrowseCompなどのエージェント評価ではトップを獲得し、非同期強化学習をコア技術とする。

人類月面着陸の新たな節目、長征10号と夢舟宇宙船の初飛行試験成功。長征10号ロケットと夢舟有人宇宙船は、最大動圧逃逸飛行試験を成功させ、中国の有人月探査工程において重要な一歩を刻んだ。極端条件下での逃逸能力と、ロケットの第一段と帰還カプセルの海上回収能力を検証。2026年には「夢舟1号」の無人飛行試験と宇宙ステーションとの連携を計画し、2030年前の中国人初の月面着陸を目指す。

海外

米国1月の非農雇用は13万人増加、2025年4月以来最大の伸び。失業率は4.3%に低下し、時給は前月比0.4%増。労働統計局は2025年3月までの1年間の非農雇用総数を89.8万人下方修正。医療・保健、製造業はプラスに転じ、一時雇用は引き続き縮小。市場は利下げ予想を6月から7月に延期。

2026年度の米国予算赤字は、最初の4か月で17%縮小し、関税収入は大幅増。最高裁判決を控え、トランプ政権の関税政策の持続性が焦点。

原油価格は日中2%以上上昇。報道によると、トランプ氏は非公式に米墨加協定からの離脱を検討中で、市場のエネルギー貿易見通しに不安が広がる。

トランプ氏の新たな試練:共和党指導部は、下院の投票でカナダ関税の撤廃を阻止できず。三名の共和党議員の反対により、下院は関税延期案を否決。トランプ氏は拒否権を行使する可能性もあり、象徴的な意義を持つが、選挙年の投票は政治的圧力を高める。

トランプ氏はイランとの合意を「最優先」とし、イラン最高指導者の顧問は米国は「理性的に向かっている」とコメント。米国とイランの次回交渉の調整も進行中。

Appleの新Siriはまた延期か、テストで問題判明、部分機能は9月にずれ込む可能性。報道によると、Appleは昨年3月にiOS 26.4とともに新Siriをリリース予定だったが、テスト中に応答遅延や正確性の問題が判明。今後は一部機能が5月や9月のアップデートに延期される見込み。

リサーチレポート厳選

ゴールドマン・サックスは、マイクロンの目標株価を450ドルに大幅引き上げ:AI需要が堅調なら、中国の生産能力拡大や資本支出過熱は問題にならない!。MSは、目標株価を350ドルから450ドルに引き上げ、約28.6%の上昇余地を示唆。分析は、ストレージチップの供給不足があらゆる端末市場に拡大し、価格決定権は売り手側にあると指摘。AIのスーパーサイクルにより、従来の周期的評価モデルは通用せず、マイクロンは収益性と評価倍率の両面で拡大期にあると分析。

光ファイバーは次のストレージか?AIの計算需要は光ファイバー業界を再構築中。国泰海通は、高級産能がAIデータセンターに向かうことで、従来のG.652D光ファイバー供給が逼迫し、価格は昨年の調達価格の倍に上昇と指摘。長期の増産サイクルと海外の「ロックイン」戦略により、需給の矛盾が顕在化。申万宏源は、バリュエーションは高いが、価格上昇と高級品の海外展開により、景気底から構造的景気拡大へと変化と予測。

為替の“タイムボム”が鳴る:円の異常高騰は、グローバル資産の変動の兆候か。円高は大規模なアービトラージの巻き戻しを引き起こす可能性。BCAは、過去3回の円のアービトレード解消は、アービトレード資産の圧迫によるものではなく、グローバルなボラティリティの上昇と連動していると指摘。現在の円高は、ナスダックや債券のボラティリティ指標、VIXに伝播しつつあり、資産間のボラティリティのウィンドウが近づいている。

国内マクロ経済

国務院:2030年までに全国統一電力市場体系を基本的に構築し、省間・省内の取引連携を推進。<意見>によると、2030年までに全国の電力市場を統一し、すべての電源と除く保障性ユーザー以外の電力ユーザーが直接市場に参加、取引電力量は社会全体の約70%。省間・省内の連携取引を実現し、現物市場は本格運用に移行、基本的なルールと技術標準を統一し、市場化電価制度も整備。公正・統一された市場監督体制も形成。

MSCIのグローバル指数は中国企業を大幅に増加、パッシブ資金の「買い漁り」新局面へ?過去3年最大規模の中国株の採用拡大で、21社が新たに加わり、テクノロジー株が主導。これにより、パッシブ資金の「買い漁り」チャンスが拡大し、世界のファンドは中国資産の再評価を迫られる。AIとイノベーション企業の比重増加により、中国株は資金流入と構造変革の重要局面を迎えている。

国内企業・産業

ガラス繊維大幅ストップ高:電子布の供給逼迫とAI計算能力の新たな制約!A株のガラス繊維関連株は急騰。背景は電子布の価格再引き上げで、AIの計算基盤構築に伴う高付加価値需要の爆発と、供給側の高技術壁とコスト高による拡張遅延。電子布はPCBの重要基材であり、その不足はAIサーバーなどの高端ハードウェア供給に直結し、計算インフラの新たな制約となっている。

中际旭创は即座に否定:CSP顧客が直接注文し、中間業者を迂回している事例は不存在。2月11日、「光モジュールの注文経路が変わった」との噂に対し、同社は緊急に反論。ビジネスモデルは変わらず、CSP顧客が直接注文し、同社が製造し、直接CSPに納品していると説明。

中芯国際の電話会議:HBMの品薄は継続、しかしAIの過剰なキャパシティ拡大はデータセンターの遊休リスクも。赵海軍COOは、2025年第4四半期の事業は「閑散期にしては堅調」とし、12インチウエハーの稼働率はほぼ満杯。AIの高性能ストレージ需要は高付加価値注文を押し上げ、スマホなど中低端市場も圧迫。今後1~2年で未来のデータセンターキャパシティを構築しようとする企業も、用途未定のため一部は遊休リスク。

中国自動車工業協会:1月の自動車販売は前年比3.2%減少。新エネルギー車は安定的に推移し、販売・生産はそれぞれ2.5%、0.1%増。市場の主な減少要因は、税制調整、補助金の年度交代、2025年の先行需要の解放。

网易のQ4収益は市場予想を下回るも、ゲームは成長継続、新作の寄与も顕著。Q4の調整後EPSは10.95元で、予想の14.07元を下回り、売上も275.5億元と予想未達。ゲーム収入は219.7億元で伸び悩むも、AIはゲーム開発の基盤技術として深く浸透。株主還元策として配当と20億ドルの自社株買いを実施し、キャッシュフローは堅調。

海外マクロ経済

バランスシート縮小と「米連邦財務省協定」:利下げの“陽謀”?ウォッシュは、「短期債と長期債の交換」により、米連邦準備の資産負債表を再構築。バークレイは、これには財務省が民間の長期債発行を維持しつつ、短期債を増発してFRBの需要に応える必要があると指摘。ただし、長短金利のスプレッドは拡大し、FRBは低金利でのヘッジを余儀なくされ、利下げの超過期待を生む可能性。

米国議会は「エプスタイン問題」を再追及、米商務長官は「2012年に島に行った」と認める。Lutnick長官は証言で、2012年に家族とともにエプスタインの私有島に行ったと認め、以前の「2005年以降は関係断絶」との説明と矛盾。ホワイトハウスの支持もあるが、司法省の資料は商業的関係も示し、信頼性に疑問。議会は辞職を求め、トランプ政権に人事の動揺。

OPEC月報:1月の主要産油国の生産量は大幅に減少。ハサカ、ベネズエラ、イランの供給中断により、OPEC+の平均日量は43.9万バレル減の4244.8万バレルに。ハサカのTengiz油田の停止が半分以上の減少に寄与。ただし、同油田は再稼働を開始し、供給への影響は一時的とみられる。減産は短期的な要因によるとし、今後の需給予測は据え置き。

インドネシア最大のニッケル鉱山、配額70%縮小:年産量は1200万トンに。2025年の4200万トンから大幅に削減。これにより、ロンドン金属取引所(LME)のニッケル価格は4日連続で上昇し、1トンあたり約18000ドルに接近。インドネシアは、供給調整を通じて価格安定を図る。

コンゴの銅輸出は昨年10%増、コバルト輸出は80%近く減少。2025年の銅輸出は340万トンに増加し、世界第2位の生産国としての地位を強化。中国資本の企業が生産能力拡大を主導し、銅価格は40%上昇。コバルトは、政府の禁令と配額削減により、4.45万トンに激減。

海外企業

テスラは、100GWの太陽光発電能力増設を計画。米国の需要を超える規模で、宇宙データセンター向けとみられる。モルガンは、テスラは独立したエネルギーエコシステムを構築し、サプライチェーンの安全確保と、数百億ドルの収益を見込むと予測。

インテルは、ZAMメモリの原型を公開:512GBのシングルチップ、消費電力半減、HBMに対抗。ZAMは、垂直積層により低消費電力と高容量を実現し、熱問題も解決。2027年に試作品を発売、2030年の商用化を目指す。

業界・テーマ

1、ローコード | 新浪財経報道によると、国内初のローコード国家標準「システムとソフトウェア工学 低コード開発プラットフォーム一般技術要件」(GB/T46900-2025)が正式に承認・公布され、2026年7月1日に施行。機能と性能の二大核に基づき、技術規範体系を整備。中国のローコード開発は規範化・標準化の新段階へ。

解説:ローコード(LCDP)は、少量のコードまたは無コード(0コード)でアプリを迅速に生成する技術。予測では、今後5年で企業の70%以上のアプリがローコードに基づくとされ、AIや機械学習と融合し、スマート推奨や自動コード生成、業務自動化を強化。これにより、ローコードが主流の開発手法となり、数億規模の新アプリエコシステムの構築を加速。

2、有色金属ニッケル | 和讯网報道によると、インドネシアの韋達湾ニッケル鉱山の今年の採掘配額は1200万トンに縮小。2025年の4200万トンから7割超の削減。合弁先のエリオ・マグネティック・グループはこれを確認。韋達湾は世界最大のニッケル鉱山で、青山控股、フランスのエリオ・マグネティック、インドネシア国営企業PTアネカ・タンバンの合弁。

解説:最新の生産能力削減前、インドネシアのニッケル供給は世界の65%を占めていた。近年の大規模拡張により、価格は2年で低迷。インドネシアは供給調整を通じて価格安定を狙う。2023年の配額は約2.6億トンに計画され、前年の3.79億トンを下回る。これにより、LMEのニッケル先物は4日連続上昇し、1トン18000ドルに接近。

3、新薬・抗体 | 新華網報道の国際研究チームは、細菌表面の糖分子「偽胺酸」を標的とする合成抗体を開発。耐性菌「スーパー細菌」対策の新手法となる。偽胺酸は多種の細菌表面に存在し、生存と病原性に重要な役割を果たす。

解説:従来の抗生物質に比べ、合成抗体は高い特異性と低免疫原性、設計の柔軟性を持つ。抗体医薬品市場は年率15%で拡大し、今後5年で4450億ドルに達する見込み。

今日の注目予定

米国1月PPI

米国先週の新規失業保険申請件数

米国1月の中古住宅販売

Arista Networks、Airbnbの決算発表

アマゾンのLeo衛星打ち上げ

IEAの月次原油市場報告

<全文終了>