著者:鲍奕龙、张雅琦、李佳出典:ウォールストリートジャーナル予想を超えた米国1月雇用統計により、市場のFRB早期利下げ期待は急速に消滅し、トレーダーは初めての利下げ予想を6月から7月に延期、米国債価格は圧迫された。米国株はデータ発表後一時大きくギャップアップしたが、その後、ハイテク株の弱含みにより上昇分を吐き出した。水曜日のS&P500はほぼ横ばい、ダウとナスダックは小幅に下落した。注目すべきは、等加重のS&P指数が0.2%上昇し、上昇銘柄は約300銘柄に達したことだ。エネルギー、素材、必需品などの「旧経済」セクターが相対的に優位に立った。資金は依然として高評価の成長株から「実体経済」やハード資産へと移行している。ウォール街見聞によると、米国1月の非農業雇用者数は13万人と、市場予想の6.5万人を大きく上回り、失業率は予想外に4.3%に低下した。前年の雇用データが大幅に下方修正されたにもかかわらず、1月の反発は「労働市場が急速に弱まっている」という見方を打ち破るのに十分だった。データ発表後、利下げ期待は大きく後退した。スワップ市場は次回の利下げ時期を6月から7月に延期し、3月の利下げ確率はほぼ排除された。CMEのデータによると、米連邦準備制度理事会(FRB)が3月に据え置く確率は94%以上に上昇している。大型ハイテク株の軟調が米国株全体のパフォーマンスを押し下げた。伝統的な経済セクターでは、エネルギー、必需品、素材が他のセクターよりも好調だった。Brandywine GlobalのKevin O'Neilは次のように述べている。> 雇用増加は依然として医療保険業界に集中しているが、製造業は回復し、良好な改善の兆しを示している。カナダ王立銀行キャピタルマーケットのMike Reidは次のように述べている。> 1月の雇用統計は、米国の労働市場が引き続き改善していることを示している。今後の見通しとして、この報告書は私たちの以前の見解を強化し、FRBは2026年まで長期的に利上げを停止すると考えている。AIによる破壊的変革への懸念は依然として拡大しており、最初はソフトウェア、次にプライベートクレジット、保険ブローカー、証券会社へと広がり、今や不動産サービスや金融仲介にも及んでいる。ソフトウェア株ETFは2.6%下落。(SaaS株下落、分析ではソフトウェア株の反発は終了したと見られる)不動産サービス株は売りに見舞われ、CBREグループとジョーンズ・ラング・ラサールは12%急落。(不動産サービス株大幅下落)フィラデルフィア半導体指数は2.3%上昇し、資金の流入が続いている。マイクロンはHBM4の生産能力解放期待から10%急騰し、市場はAIインフラチェーンの確実性に再び賭けている。Robinhoodは業績不振により約9%急落し、個人投資家の取引熱も冷え込んでいる。(半導体セクター上昇)債券市場も同様に変動が顕著だった。非農業雇用統計発表前は長期米国債の利回りが低下したが、データ後に急反発した。政策に敏感な2年物国債の利回りは6.4ベーシスポイント上昇し、10年物国債は約3ベーシスポイント上昇した。(米国株主要指数の日内推移)強い雇用データとハト派的なFRB予想の下、ドル指数は日中大きく変動し、終盤には0.08%上昇して引けた。円は3日連続上昇し、一時1%以上の上昇を見せた。より高く長く続く金利予想の圧力の下、暗号通貨は軟調。現物金は1.3%上昇し、5080ドル以上を維持。銀は一時上昇した後反落したが、それでも4%以上の上昇を維持。ウォール街見聞によると、トランプ氏が非公式に米墨加協定からの離脱を検討しているとの報道があり、原油は一時2%以上上昇した。しかし、原油在庫の大幅増と米国産量の反発により、上昇幅は1%に縮小した。**水曜日の米国株三大指数は上昇後反落し、S&P500はほぼ横ばい、ダウとナスダックは小幅に下落した。AI破壊的変革の懸念は依然として拡大し、ソフトウェア株ETFは2.6%下落、不動産サービス株もAI懸念により売られ、CBREグループとジョーンズ・ラング・ラサールは12%急落した。**

強力な非農雇用統計が利下げ予想を打ち消し、AIの破壊的革新への懸念は依然として拡大している

著者:鲍奕龙、张雅琦、李佳

出典:ウォールストリートジャーナル

予想を超えた米国1月雇用統計により、市場のFRB早期利下げ期待は急速に消滅し、トレーダーは初めての利下げ予想を6月から7月に延期、米国債価格は圧迫された。米国株はデータ発表後一時大きくギャップアップしたが、その後、ハイテク株の弱含みにより上昇分を吐き出した。

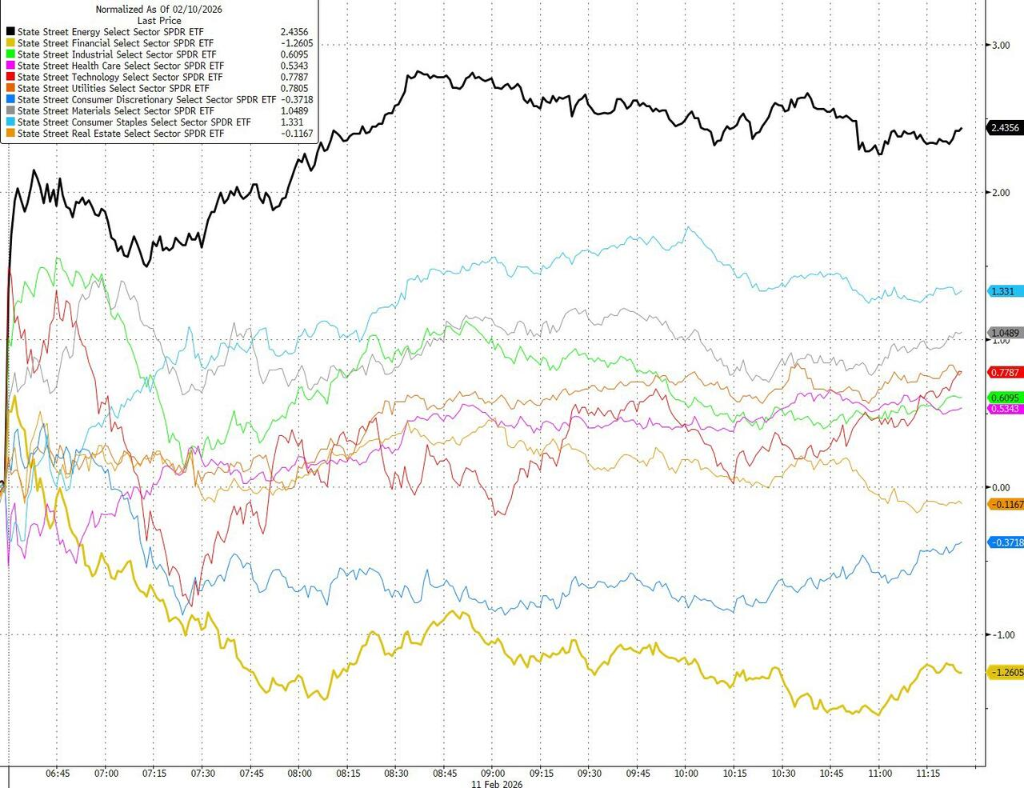

水曜日のS&P500はほぼ横ばい、ダウとナスダックは小幅に下落した。注目すべきは、等加重のS&P指数が0.2%上昇し、上昇銘柄は約300銘柄に達したことだ。エネルギー、素材、必需品などの「旧経済」セクターが相対的に優位に立った。資金は依然として高評価の成長株から「実体経済」やハード資産へと移行している。

ウォール街見聞によると、米国1月の非農業雇用者数は13万人と、市場予想の6.5万人を大きく上回り、失業率は予想外に4.3%に低下した。前年の雇用データが大幅に下方修正されたにもかかわらず、1月の反発は「労働市場が急速に弱まっている」という見方を打ち破るのに十分だった。

データ発表後、利下げ期待は大きく後退した。スワップ市場は次回の利下げ時期を6月から7月に延期し、3月の利下げ確率はほぼ排除された。CMEのデータによると、米連邦準備制度理事会(FRB)が3月に据え置く確率は94%以上に上昇している。

大型ハイテク株の軟調が米国株全体のパフォーマンスを押し下げた。伝統的な経済セクターでは、エネルギー、必需品、素材が他のセクターよりも好調だった。

Brandywine GlobalのKevin O’Neilは次のように述べている。

カナダ王立銀行キャピタルマーケットのMike Reidは次のように述べている。

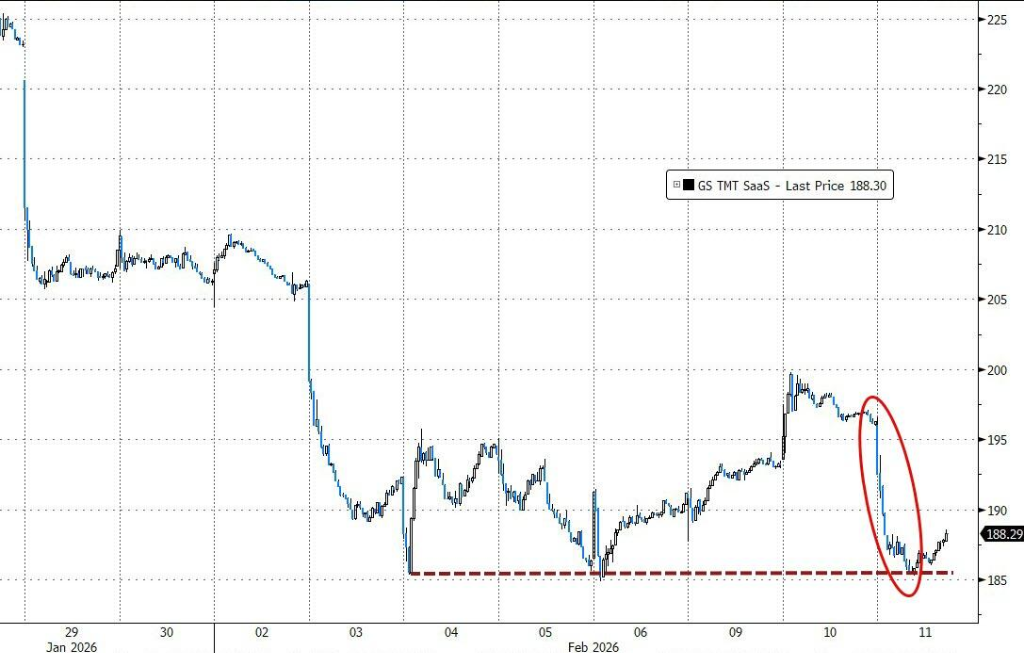

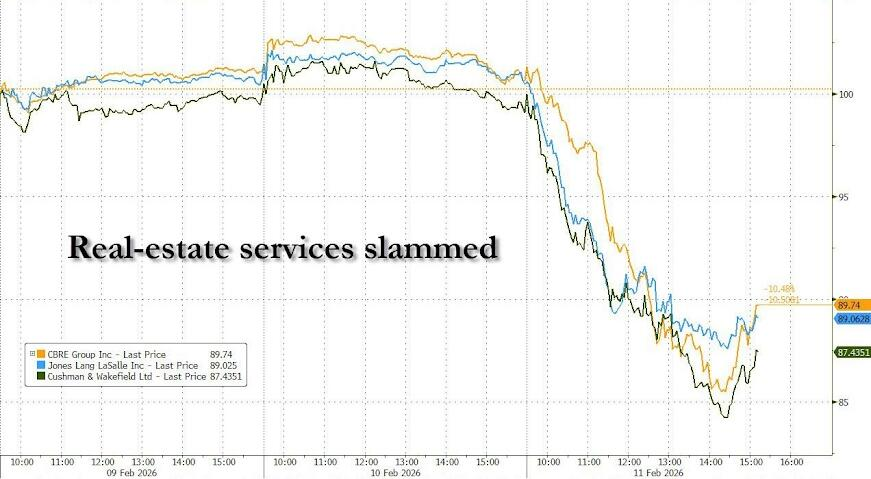

AIによる破壊的変革への懸念は依然として拡大しており、最初はソフトウェア、次にプライベートクレジット、保険ブローカー、証券会社へと広がり、今や不動産サービスや金融仲介にも及んでいる。ソフトウェア株ETFは2.6%下落。

不動産サービス株は売りに見舞われ、CBREグループとジョーンズ・ラング・ラサールは12%急落。

フィラデルフィア半導体指数は2.3%上昇し、資金の流入が続いている。マイクロンはHBM4の生産能力解放期待から10%急騰し、市場はAIインフラチェーンの確実性に再び賭けている。Robinhoodは業績不振により約9%急落し、個人投資家の取引熱も冷え込んでいる。

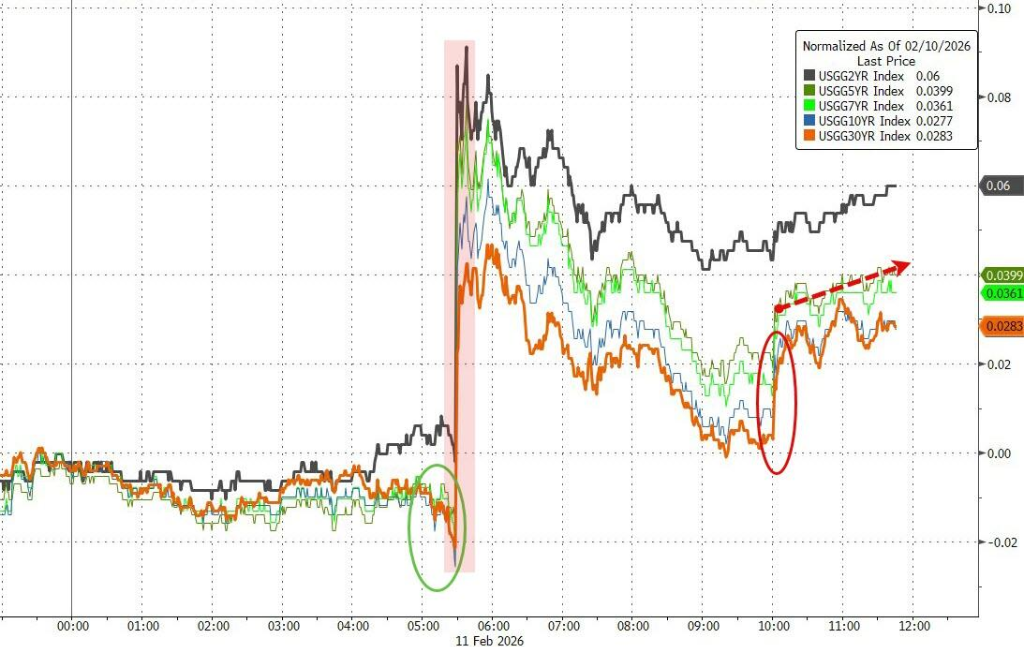

債券市場も同様に変動が顕著だった。非農業雇用統計発表前は長期米国債の利回りが低下したが、データ後に急反発した。政策に敏感な2年物国債の利回りは6.4ベーシスポイント上昇し、10年物国債は約3ベーシスポイント上昇した。

強い雇用データとハト派的なFRB予想の下、ドル指数は日中大きく変動し、終盤には0.08%上昇して引けた。円は3日連続上昇し、一時1%以上の上昇を見せた。より高く長く続く金利予想の圧力の下、暗号通貨は軟調。

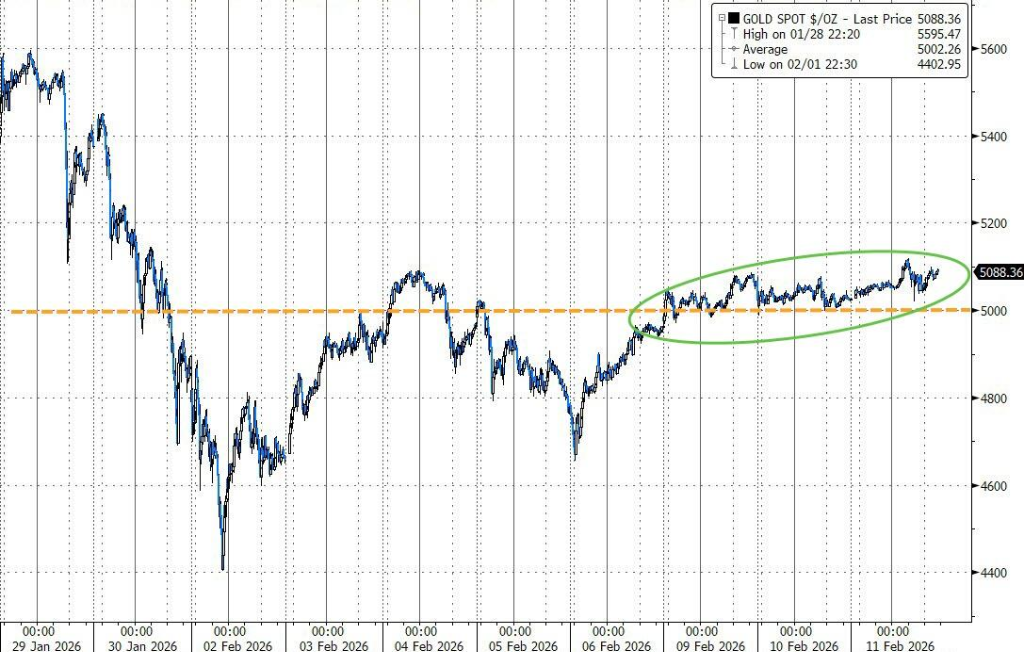

現物金は1.3%上昇し、5080ドル以上を維持。銀は一時上昇した後反落したが、それでも4%以上の上昇を維持。

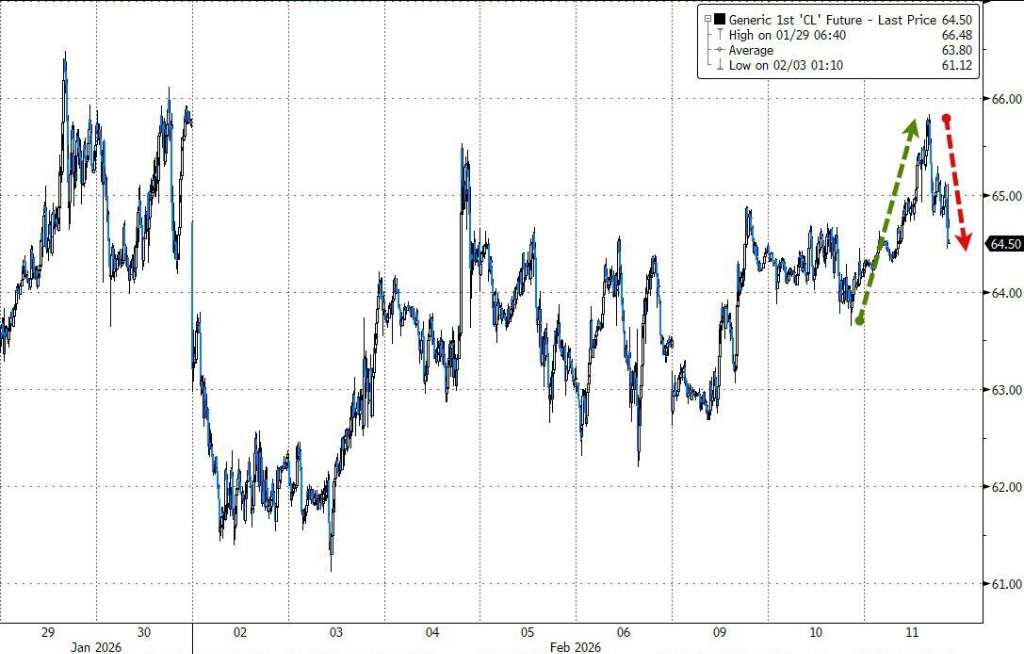

ウォール街見聞によると、トランプ氏が非公式に米墨加協定からの離脱を検討しているとの報道があり、原油は一時2%以上上昇した。しかし、原油在庫の大幅増と米国産量の反発により、上昇幅は1%に縮小した。

水曜日の米国株三大指数は上昇後反落し、S&P500はほぼ横ばい、ダウとナスダックは小幅に下落した。AI破壊的変革の懸念は依然として拡大し、ソフトウェア株ETFは2.6%下落、不動産サービス株もAI懸念により売られ、CBREグループとジョーンズ・ラング・ラサールは12%急落した。