プリーリー・スカイ・ロイヤルティ、記録的な収益と配当増加、新規買収を記録 ============================================================================= Simply Wall St 木曜日、2026年2月12日 午後12:18(GMT+9) 4分読み この記事について: PREKF +1.51% 無料で投資を追跡できるSimply Wall Stは、世界中の700万人以上の個人投資家に信頼されるポートフォリオ管理センターです。 * プリーリー・スカイ・ロイヤルティは、2025年に主要な油田活動を背景に、記録的な石油ロイヤルティ生産量を報告しました。 * 同社は年間配当を増加させ、キャッシュ生成の持続性に自信を示しています。 * プリーリー・スカイは、将来のロイヤルティ構成を再形成し得る油重資産に焦点を当てた大規模な買収を実行しました。 投資家の皆さんにとって、TSX:PSKの最新情報は、株価がCA$30.08で取引を終え、過去30日間で12.5%の上昇を示していることとともに、重要です。株価は今年度も11.2%上昇し、過去1年間で14.7%、3年間で48.3%、5年間で179.6%のリターンを記録しています。この背景は、記録的なロイヤルティ量、配当の増加、新資産がプリーリー・スカイ・ロイヤルティの現状のポジショニングにどのように影響するかを評価する際の追加の文脈を提供します。 これらの動向を考慮する際、重要な質問は、新たな油重買収が将来のロイヤルティ収入にどのように影響するか、また、異なる商品価格条件下で高まった配当がどれだけ持続可能かという点です。記録的な生産、配当の成長、追加資産の組み合わせは、投資家にとってプリーリー・スカイ・ロイヤルティの資本還元方針と長期戦略を評価する上で複数の要素となります。 プリーリー・スカイ・ロイヤルティの最新ニュースを見逃さないために、ウォッチリストやポートフォリオに追加してください。または、コミュニティを探索して、プリーリー・スカイ・ロイヤルティに関する新しい視点を見つけてください。  TSX:PSKの2026年2月時点の収益と売上高成長 プリーリー・スカイ・ロイヤルティの配当は持続可能か?配当分析で投資家が知るべきポイントを確認しましょう。 プリーリー・スカイ・ロイヤルティは、2025年の記録的な石油ロイヤルティ生産とともに、1株あたり$1.06への年間配当を2%引き上げており、経営陣のキャッシュ生成に対する自信を示しています。ただし、報告された売上高と純利益は2024年よりやや低下しています。配当の増加と株式買い戻しの継続、約1億ドルの油重資産買収は、取締役会がキャッシュリターンを優先しつつ、新たなロイヤルティ面積の追加も行っていることを示唆しています。あなたにとって重要なのは、配当のカバー率です。特に、アナリストは、約3.5%の利回りが利益やフリーキャッシュフローで十分にカバーされていないと指摘しています。増分キャッシュフローの最初の$118百万を超えると、税率23.5%が適用されるため、配当は高いマージンの維持と操業者の活動継続に依存しており、急激な利益成長だけに頼るものではありません。 ストーリーは続きます ### これがプリーリー・スカイ・ロイヤルティのストーリーにどうフィットするか * 記録的な6%の油ロイヤルティ量の成長と新規買収は、クリアウォーター、マンビル、デュヴェルネイでの掘削と回収率の向上が、長期的に堅調なロイヤルティ量を支えるというストーリーと一致しています。 * 配当の増加と買い戻しによる資本還元は、掘削活動の鈍化や商品価格の下落により、バランスシートの柔軟性に圧力をかける可能性があります。これはすでにストーリーで指摘されているリスクです。 * 2%の配当増加と最近の税務詳細は、配当と税後キャッシュフローの考慮事項を強調しており、これは元のストーリーのボリューム成長と操業者の効率性に焦点を当てた内容には完全には反映されていません。 企業の価値を理解するには、そのストーリーを理解することから始まります。Simply Wall Stコミュニティのプリーリー・スカイ・ロイヤルティのトップストーリーの一つを確認し、自分にとっての価値を判断する手助けにしてください。 ### 投資家が考慮すべきリスクとリターン * ⚠️ アナリストは、約3.5%の配当利回りは利益やフリーキャッシュフローで十分にカバーされていないと指摘しており、操業年が弱い場合、配当圧力がかかる可能性があります。 * ⚠️ 2025年の売上高と純利益は2024年を下回っており、高い配当はやや軟化した財務状況の中でのものです。 * 🎁️ 1株あたり$1.06への2%の配当増加と、記録的な油ロイヤルティ生産、98%の操業マージンは、ロイヤルティポートフォリオのキャッシュ生成能力に対する経営陣の自信を示しています。 * 🎁️ 約1億ドルを油重資産買収に投入し、2,739,587株の買い戻しを完了したことは、管理側が生産資産への一株当たりのエクスポージャー拡大に注力しつつ、資本還元を続けていることを示しています。 ### 今後注目すべきポイント ここからは、商品価格や土地の掘削活動が軟化した場合に、プリーリー・スカイの高い配当がどれだけキャッシュフローでカバーされているかを注視したいところです。2025年の油重資産買収が継続的な成長を支えるかどうか、また、純負債が増加し始めた場合や利益が前年を下回る場合の資本配分の変化も重要です。 最新のニュースがプリーリー・スカイ・ロイヤルティの投資ストーリーにどのように影響するかを常に把握するために、コミュニティページを訪れて最新情報を見逃さないようにしましょう。 この文章はSimply Wall Stによる一般的な内容です。**私たちは過去のデータとアナリスト予測に基づき、公正な方法でコメントを提供しています。この記事は投資アドバイスを意図したものではありません。** 株式の買い推奨や売り推奨を行うものではなく、あなたの目的や財務状況を考慮していません。長期的な分析を重視し、基本的なデータに基づいています。最新の株価に敏感な企業発表や定性的な資料は反映されていない場合があります。Simply Wall Stは、言及された株式に関して一切のポジションを持ちません。 この文章で取り上げられている企業はPSK.TOです。 **この記事についてのご意見や内容についてのご懸念があれば、直接ご連絡ください。** もしくは、editorial-team@simplywallst.comまでメールしてください。

PrairieSky Royaltyの残高、配当増加と新規買収の記録を更新

プリーリー・スカイ・ロイヤルティ、記録的な収益と配当増加、新規買収を記録

Simply Wall St

木曜日、2026年2月12日 午後12:18(GMT+9) 4分読み

この記事について:

PREKF

+1.51%

無料で投資を追跡できるSimply Wall Stは、世界中の700万人以上の個人投資家に信頼されるポートフォリオ管理センターです。

プリーリー・スカイ・ロイヤルティは、2025年に主要な油田活動を背景に、記録的な石油ロイヤルティ生産量を報告しました。

同社は年間配当を増加させ、キャッシュ生成の持続性に自信を示しています。

プリーリー・スカイは、将来のロイヤルティ構成を再形成し得る油重資産に焦点を当てた大規模な買収を実行しました。

投資家の皆さんにとって、TSX:PSKの最新情報は、株価がCA$30.08で取引を終え、過去30日間で12.5%の上昇を示していることとともに、重要です。株価は今年度も11.2%上昇し、過去1年間で14.7%、3年間で48.3%、5年間で179.6%のリターンを記録しています。この背景は、記録的なロイヤルティ量、配当の増加、新資産がプリーリー・スカイ・ロイヤルティの現状のポジショニングにどのように影響するかを評価する際の追加の文脈を提供します。

これらの動向を考慮する際、重要な質問は、新たな油重買収が将来のロイヤルティ収入にどのように影響するか、また、異なる商品価格条件下で高まった配当がどれだけ持続可能かという点です。記録的な生産、配当の成長、追加資産の組み合わせは、投資家にとってプリーリー・スカイ・ロイヤルティの資本還元方針と長期戦略を評価する上で複数の要素となります。

プリーリー・スカイ・ロイヤルティの最新ニュースを見逃さないために、ウォッチリストやポートフォリオに追加してください。または、コミュニティを探索して、プリーリー・スカイ・ロイヤルティに関する新しい視点を見つけてください。

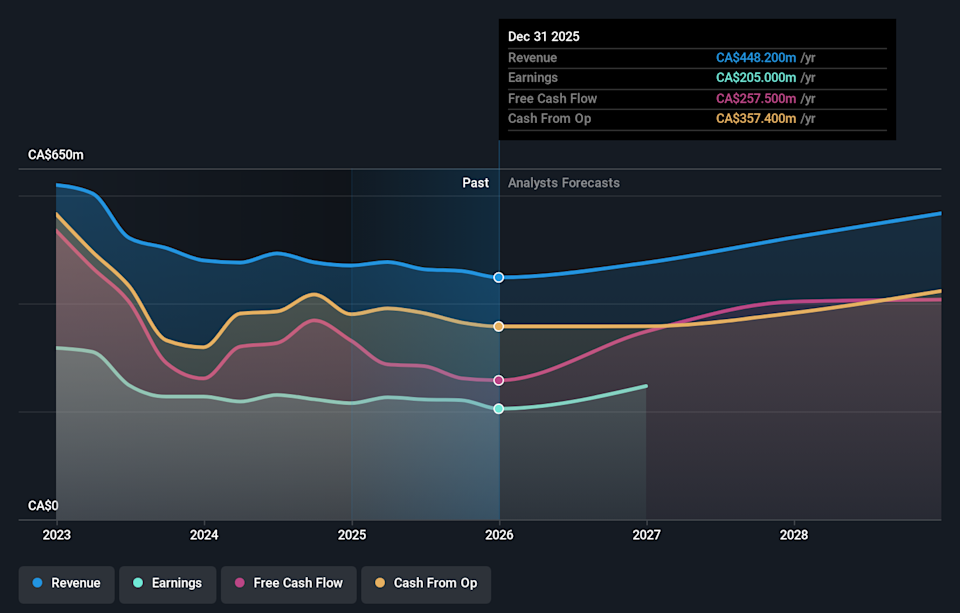

TSX:PSKの2026年2月時点の収益と売上高成長

プリーリー・スカイ・ロイヤルティの配当は持続可能か?配当分析で投資家が知るべきポイントを確認しましょう。

プリーリー・スカイ・ロイヤルティは、2025年の記録的な石油ロイヤルティ生産とともに、1株あたり$1.06への年間配当を2%引き上げており、経営陣のキャッシュ生成に対する自信を示しています。ただし、報告された売上高と純利益は2024年よりやや低下しています。配当の増加と株式買い戻しの継続、約1億ドルの油重資産買収は、取締役会がキャッシュリターンを優先しつつ、新たなロイヤルティ面積の追加も行っていることを示唆しています。あなたにとって重要なのは、配当のカバー率です。特に、アナリストは、約3.5%の利回りが利益やフリーキャッシュフローで十分にカバーされていないと指摘しています。増分キャッシュフローの最初の$118百万を超えると、税率23.5%が適用されるため、配当は高いマージンの維持と操業者の活動継続に依存しており、急激な利益成長だけに頼るものではありません。

ストーリーは続きます

これがプリーリー・スカイ・ロイヤルティのストーリーにどうフィットするか

記録的な6%の油ロイヤルティ量の成長と新規買収は、クリアウォーター、マンビル、デュヴェルネイでの掘削と回収率の向上が、長期的に堅調なロイヤルティ量を支えるというストーリーと一致しています。

配当の増加と買い戻しによる資本還元は、掘削活動の鈍化や商品価格の下落により、バランスシートの柔軟性に圧力をかける可能性があります。これはすでにストーリーで指摘されているリスクです。

2%の配当増加と最近の税務詳細は、配当と税後キャッシュフローの考慮事項を強調しており、これは元のストーリーのボリューム成長と操業者の効率性に焦点を当てた内容には完全には反映されていません。

企業の価値を理解するには、そのストーリーを理解することから始まります。Simply Wall Stコミュニティのプリーリー・スカイ・ロイヤルティのトップストーリーの一つを確認し、自分にとっての価値を判断する手助けにしてください。

投資家が考慮すべきリスクとリターン

⚠️ アナリストは、約3.5%の配当利回りは利益やフリーキャッシュフローで十分にカバーされていないと指摘しており、操業年が弱い場合、配当圧力がかかる可能性があります。

⚠️ 2025年の売上高と純利益は2024年を下回っており、高い配当はやや軟化した財務状況の中でのものです。

🎁️ 1株あたり$1.06への2%の配当増加と、記録的な油ロイヤルティ生産、98%の操業マージンは、ロイヤルティポートフォリオのキャッシュ生成能力に対する経営陣の自信を示しています。

🎁️ 約1億ドルを油重資産買収に投入し、2,739,587株の買い戻しを完了したことは、管理側が生産資産への一株当たりのエクスポージャー拡大に注力しつつ、資本還元を続けていることを示しています。

今後注目すべきポイント

ここからは、商品価格や土地の掘削活動が軟化した場合に、プリーリー・スカイの高い配当がどれだけキャッシュフローでカバーされているかを注視したいところです。2025年の油重資産買収が継続的な成長を支えるかどうか、また、純負債が増加し始めた場合や利益が前年を下回る場合の資本配分の変化も重要です。

最新のニュースがプリーリー・スカイ・ロイヤルティの投資ストーリーにどのように影響するかを常に把握するために、コミュニティページを訪れて最新情報を見逃さないようにしましょう。

この文章はSimply Wall Stによる一般的な内容です。私たちは過去のデータとアナリスト予測に基づき、公正な方法でコメントを提供しています。この記事は投資アドバイスを意図したものではありません。 株式の買い推奨や売り推奨を行うものではなく、あなたの目的や財務状況を考慮していません。長期的な分析を重視し、基本的なデータに基づいています。最新の株価に敏感な企業発表や定性的な資料は反映されていない場合があります。Simply Wall Stは、言及された株式に関して一切のポジションを持ちません。

この文章で取り上げられている企業はPSK.TOです。

この記事についてのご意見や内容についてのご懸念があれば、直接ご連絡ください。 もしくは、editorial-team@simplywallst.comまでメールしてください。