世界の資産のストーリーは、「テクノロジー一強」から「産業と信用拡大」へと切り替わる可能性がある。追風取引台の米国銀行RICチームは最新のリサーチレポートで、一連の公開データと自らの高頻度指標を重ねて分析し、次の結論を導き出した:**製造業の受注、アジアの輸出、半導体(特にアナログチップ)すべてが同じシグナルを示している——新たな産業サイクルが始まる可能性があり、これにより2026年の収益面にはコンセンサスを上回る余地がある。**米銀の投資・ETF戦略担当ジェイレッド・ウッダードは次のように述べている:「我々は新たな世界的産業サイクルの扉の前に立っている可能性が高い。」彼は「堅実なデータ+回復するソフトデータ+産業の勢い指標の強さ」を証拠の組み合わせとみなし、それを直接資産配分に結びつけている:チャンスは混雑した取引の外側に多い。米銀は過去数年間の製造業拡大のボトルネックを、需要不足ではなく信用条件の不利さに帰している;もし2026年も融資指針や資本計上の規制が緩和され続ければ、銀行システムは1兆ドル超の新たな資本を解放し、産業拡大の持続性は感情や在庫補充だけに頼らなくなる。同時に、米銀はもう一つの警告も発している:未知の領域の流動性とレバレッジが縮小する局面では、SPAC、暗号資産、プライベートクレジットといった不透明で退出が難しい商品が先に問題を露呈する。**産業サイクルの手がかり:堅実データが先行し、自前指標が上昇**---------------------------米銀はまず「堅実データ」と「ソフトデータ」を標準化して比較した:1月の堅実データは長期平均より0.4標準偏差高く、調査系のセンチメント指標は昨年5月以降最高水準に回復(それでも長期平均より0.4標準偏差低い)。ミシガン大学の消費者信頼感指数は2月に57.3に上昇し、昨年8月以来の最高値となった。さらに重要なのは、いくつかのBofA自前の高頻度指標が同時に強さを示し始めていることだ:> 産業の勢い指標は2021年12月以来最高水準に達し、「今後の世界的な製造業PMIには上昇余地がある」と推測されている;> > 流体力学調査のグローバル展望は73に上昇;トラック貨物調査では「需要」が60を突破(2022年4月以来最高)、輸送能力も逼迫(2022年3月以来最低);> > 在庫指標はすでに2021年の高値を超えている。これらは共通して示す判断:今回の市場はもはや「債務駆動の消費」や「財政移転」の物語だけではなく、**産業側の「有機的成長」が見え始めている。****信用条件は欠けているピース:融資改革がサイクルを長引かせる**-------------------------米銀は、製造業拡大の障壁は「信用条件の不利さ」にあると考えている。プライベートクレジットは一部のギャップを埋めるだけでコストも高く、もし規制や指針が緩和され続ければ、銀行システムはより大きな変数となる。いくつかのデータは、レポート内で「信用改善に賭ける価値がある」と示唆する補助証拠として挙げられている:> * NACM信用マネージャー調査によると、製造業の売上高は2022年以来最高水準にあり、これに対応する歴史的関係から推定すると米国GDP成長率は約4%(r²=0.47)に達する。> * ISM製造業PMIの「新規受注」の上昇は、歴史的にGDPに対して3.5%以上の意味を持つ(r²=0.36、データは1948年以降)。調査の変動性は大きいと認めつつも、方向性としては「コンセンサス超え」の傾向を強めている。> 銀行側の規制と緩和の道筋も具体的だ:米国大手銀行の平均超過資本比率は規制要求より3.4ポイント高く、2026年には資本要求がほぼ1ポイント低下する見込み。エブラヒム・プーナワラが言及した潜在的改革には、GSIB追加資本要件の調整(CET1比率を13%に引き上げる可能性、2011年以来最低水準)、バーゼルエンドゲームと1,000億ドル資産閾値の見直しも含まれ、銀行と非銀の間の規制回避を狙った資金調達の歪みを是正しようとしている。これらの詳細こそが、レポートが「産業サイクル」を単なるデータ反発から、「取引可能なマクロメカニズム」へと拡張した核心部分だ。**半導体がサイクルを世界に拡大:アナログチップと韓国輸出の共振**--------------------------レポートは半導体を産業サイクルの「先行指標」と位置付け、特にアナログチップに注目している:これらは工業、国防、電力などの需要により密接に関係している。米銀は2026年の半導体売上高が前年比30%増を見込み、史上初の「1兆ドル年」を迎える可能性を示唆している。構造的には、ストレージが48%の反発、非ストレージのコア半導体が22%の成長を見込み、今年に入ってストレージ価格の動きは予想を超えている。もう一つの世界的な手がかりは韓国だ。米銀は1月の輸出が前年比34%近く増加した理由を説明している:ストレージチップ価格の大幅反発、AI需要の加速と供給の逼迫、従来のストレージ生産能力や資本支出の一部がAIデータセンター向けにシフトしたことで、より広範な消費用ストレージの価格と輸出額が押し上げられた。レポートはまた、「韓国の輸出変動」と「MSCI ACWIの先行EPS成長率」の関係性を示し、これが示唆するのは、今後1年間でACWI EPS成長率が27%に達する可能性が高く、市場のコンセンサス13%を大きく上回ることだ。これは「韓国が世界を決定づけるわけではない」ことを示すのではなく、むしろ:**輸出とチップ価格が同じ方向に動くとき、世界の利益上方修正リスクは過小評価されやすい。****拡大取引は儲かるが、資金は依然「停滞資産」を好む**------------------------レポートは今年のリターンを用いて、「拡大取引」を明示している:小型・中型工業株は22%、原子力20%、金18%、世界の国防15%、中国新興市場14%、先進国小型バリューは13%。対照的に、S&P500はわずか2%、米国債はほぼ0%、米国株の大型グロースは-3%、伝統的な60/40ポートフォリオのリターンも1%強にとどまる。問題は、ポジション構成がそれに追いついていないことだ。RICチームはファンドとETFの資金流入を統計し、**過去10年の「拡大資産」への累積流入は「停滞資産」より1.3兆ドル少ない**と指摘している:前者は約0.3兆ドル、後者は約1.6兆ドル。要するに、取引はもはや秘密ではないが、資産配分の面では依然として希少だ。これが、レポートが繰り返し強調する理由だ:投資家は過去20年の勝者(大型テクノロジーや高格付け債)に過剰配分しており、「信頼できるリターンの希少性」が変化しつつある。**「未知の領域」縮小:レバレッジ、流動性、透明性の過去の負債を清算せよ**----------------------------レポートはSPAC、暗号資産、プライベートクレジットを同一視し、次のように位置付けている:上場企業の供給減少(過去30年で米国上場企業数は半減)に加え、流動性の充実と成長の希少性が重なり、資金はより「未知」の領域に流れ込んでいる。そして、2025年第3四半期からの下落局面により、古いリスクが再び高価になりつつある。いくつかの目立つ対照例を挙げる:> * 2025年の米国SPACの取引規模は376億ドルと歴史上3番目の大きさだったが、合併後の平均リターンは「リスクを取る価値がない」。過去5年の「トップ公開取引SPAC」指数はわずか9%上昇し、小型株の41%に大きく劣る。研究によると、SPACは調達した10ドルあたり3ドルの費用がかかるとも。> * ビットコインの評価は依然不確定(キャッシュフローや用途価値が不明、長期的な「安定保存」の歴史もない)であり、その年率ボラティリティはしばしば100%以上を超えると指摘されている。> * プライベートクレジットの退出制限も明確だ:四半期の償還上限が5%の場合、完全退出には5年かかる可能性がある。さらに、BDCやプライベートクレジットのソフトウェア業界へのエクスポージャー(18%)は、銀行ローン(12%)やハイイールド債(2%)より高い。過去12か月で、「プライベートクレジットに大きく露出している」BDC/ファンド指数は16%下落し、CLO ETFやシンジケートローン、高利回り債ETFは5-8%のリターンを示した。レポートの最後は、教訓を次の2点に凝縮している:**レバレッジ+流動性不足+不透明性は不安定な組み合わせだ;報われないリスクは最も痛い——だからこそ、評価は常に重要だ。**

新しいグローバルな「産業サイクル」が台頭している

世界の資産のストーリーは、「テクノロジー一強」から「産業と信用拡大」へと切り替わる可能性がある。

追風取引台の米国銀行RICチームは最新のリサーチレポートで、一連の公開データと自らの高頻度指標を重ねて分析し、次の結論を導き出した:製造業の受注、アジアの輸出、半導体(特にアナログチップ)すべてが同じシグナルを示している——新たな産業サイクルが始まる可能性があり、これにより2026年の収益面にはコンセンサスを上回る余地がある。

米銀の投資・ETF戦略担当ジェイレッド・ウッダードは次のように述べている:「我々は新たな世界的産業サイクルの扉の前に立っている可能性が高い。」彼は「堅実なデータ+回復するソフトデータ+産業の勢い指標の強さ」を証拠の組み合わせとみなし、それを直接資産配分に結びつけている:チャンスは混雑した取引の外側に多い。

米銀は過去数年間の製造業拡大のボトルネックを、需要不足ではなく信用条件の不利さに帰している;もし2026年も融資指針や資本計上の規制が緩和され続ければ、銀行システムは1兆ドル超の新たな資本を解放し、産業拡大の持続性は感情や在庫補充だけに頼らなくなる。

同時に、米銀はもう一つの警告も発している:未知の領域の流動性とレバレッジが縮小する局面では、SPAC、暗号資産、プライベートクレジットといった不透明で退出が難しい商品が先に問題を露呈する。

産業サイクルの手がかり:堅実データが先行し、自前指標が上昇

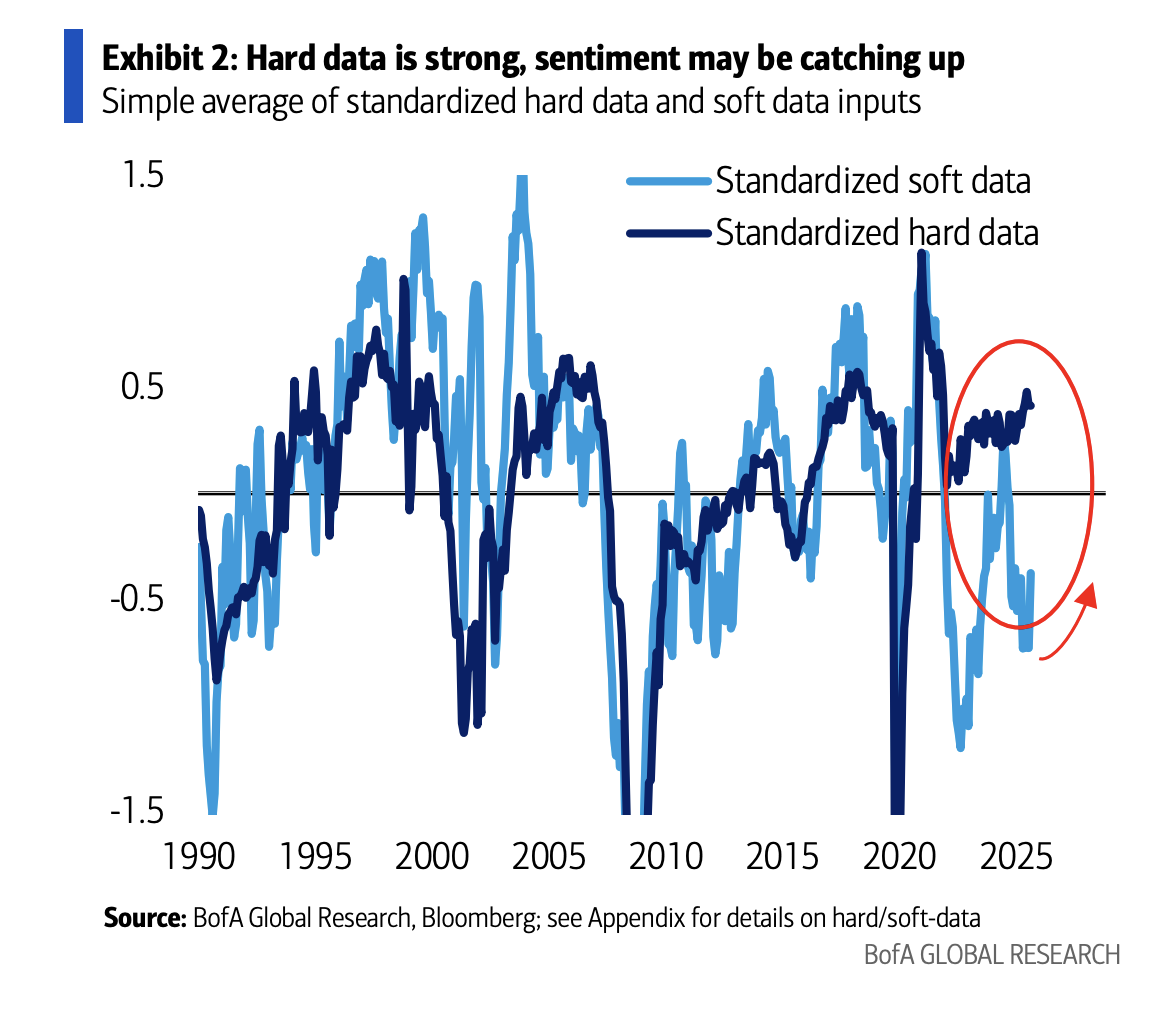

米銀はまず「堅実データ」と「ソフトデータ」を標準化して比較した:1月の堅実データは長期平均より0.4標準偏差高く、調査系のセンチメント指標は昨年5月以降最高水準に回復(それでも長期平均より0.4標準偏差低い)。ミシガン大学の消費者信頼感指数は2月に57.3に上昇し、昨年8月以来の最高値となった。

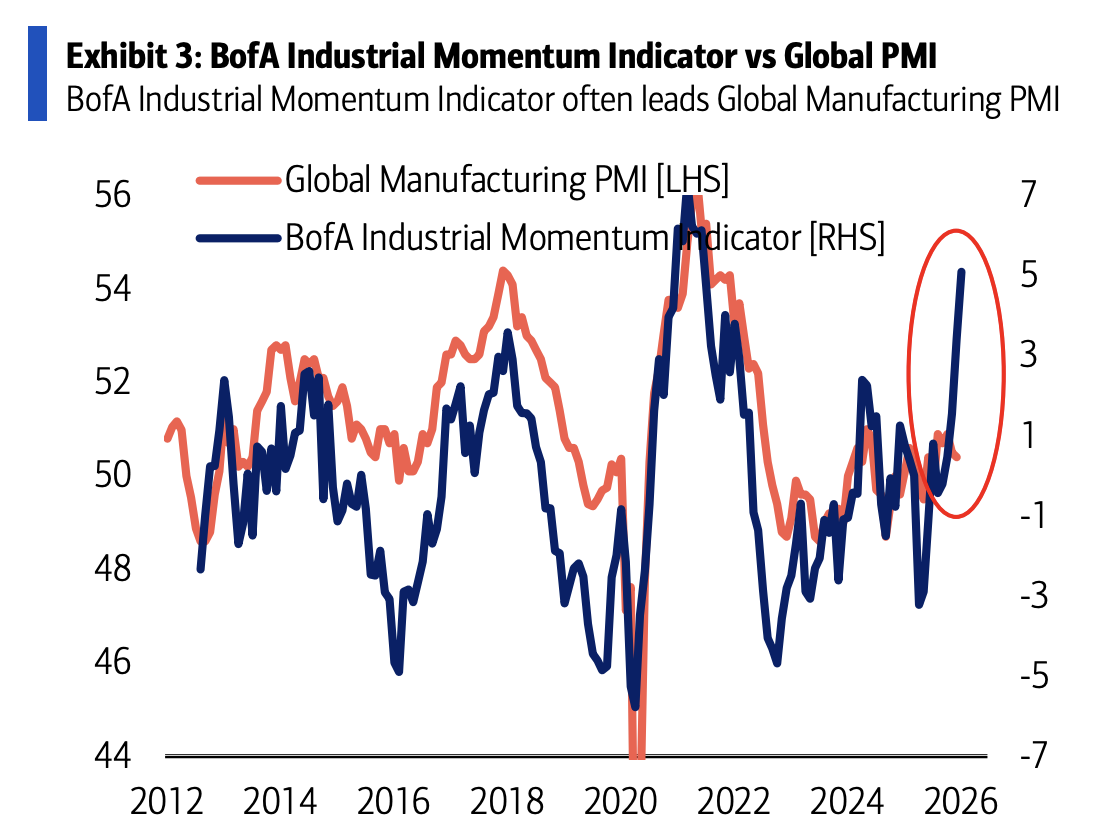

さらに重要なのは、いくつかのBofA自前の高頻度指標が同時に強さを示し始めていることだ:

これらは共通して示す判断:今回の市場はもはや「債務駆動の消費」や「財政移転」の物語だけではなく、産業側の「有機的成長」が見え始めている。

信用条件は欠けているピース:融資改革がサイクルを長引かせる

米銀は、製造業拡大の障壁は「信用条件の不利さ」にあると考えている。プライベートクレジットは一部のギャップを埋めるだけでコストも高く、もし規制や指針が緩和され続ければ、銀行システムはより大きな変数となる。

いくつかのデータは、レポート内で「信用改善に賭ける価値がある」と示唆する補助証拠として挙げられている:

銀行側の規制と緩和の道筋も具体的だ:米国大手銀行の平均超過資本比率は規制要求より3.4ポイント高く、2026年には資本要求がほぼ1ポイント低下する見込み。エブラヒム・プーナワラが言及した潜在的改革には、GSIB追加資本要件の調整(CET1比率を13%に引き上げる可能性、2011年以来最低水準)、バーゼルエンドゲームと1,000億ドル資産閾値の見直しも含まれ、銀行と非銀の間の規制回避を狙った資金調達の歪みを是正しようとしている。

これらの詳細こそが、レポートが「産業サイクル」を単なるデータ反発から、「取引可能なマクロメカニズム」へと拡張した核心部分だ。

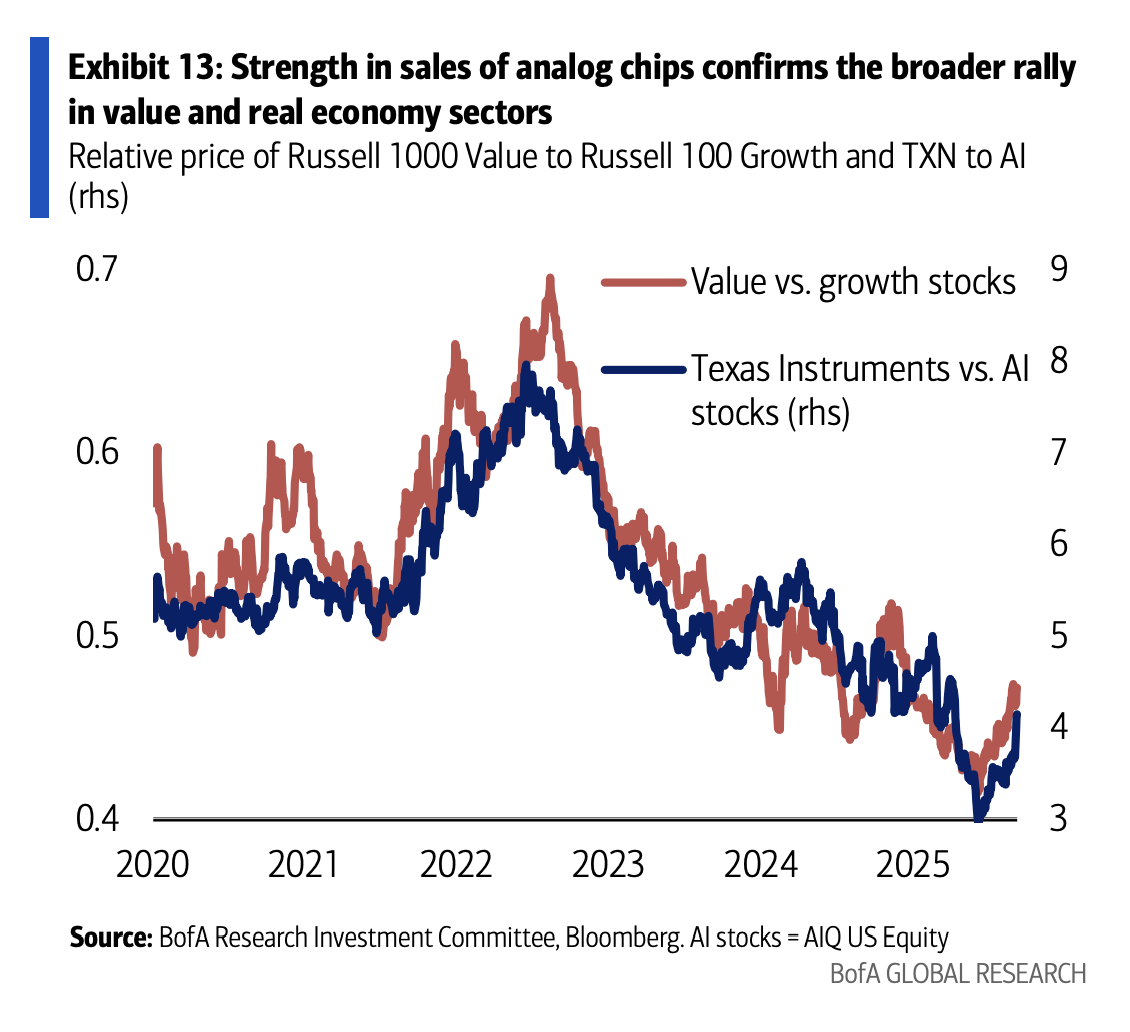

半導体がサイクルを世界に拡大:アナログチップと韓国輸出の共振

レポートは半導体を産業サイクルの「先行指標」と位置付け、特にアナログチップに注目している:これらは工業、国防、電力などの需要により密接に関係している。

米銀は2026年の半導体売上高が前年比30%増を見込み、史上初の「1兆ドル年」を迎える可能性を示唆している。構造的には、ストレージが48%の反発、非ストレージのコア半導体が22%の成長を見込み、今年に入ってストレージ価格の動きは予想を超えている。

もう一つの世界的な手がかりは韓国だ。米銀は1月の輸出が前年比34%近く増加した理由を説明している:ストレージチップ価格の大幅反発、AI需要の加速と供給の逼迫、従来のストレージ生産能力や資本支出の一部がAIデータセンター向けにシフトしたことで、より広範な消費用ストレージの価格と輸出額が押し上げられた。レポートはまた、「韓国の輸出変動」と「MSCI ACWIの先行EPS成長率」の関係性を示し、これが示唆するのは、今後1年間でACWI EPS成長率が27%に達する可能性が高く、市場のコンセンサス13%を大きく上回ることだ。

これは「韓国が世界を決定づけるわけではない」ことを示すのではなく、むしろ:輸出とチップ価格が同じ方向に動くとき、世界の利益上方修正リスクは過小評価されやすい。

拡大取引は儲かるが、資金は依然「停滞資産」を好む

レポートは今年のリターンを用いて、「拡大取引」を明示している:小型・中型工業株は22%、原子力20%、金18%、世界の国防15%、中国新興市場14%、先進国小型バリューは13%。対照的に、S&P500はわずか2%、米国債はほぼ0%、米国株の大型グロースは-3%、伝統的な60/40ポートフォリオのリターンも1%強にとどまる。

問題は、ポジション構成がそれに追いついていないことだ。RICチームはファンドとETFの資金流入を統計し、過去10年の「拡大資産」への累積流入は「停滞資産」より1.3兆ドル少ないと指摘している:前者は約0.3兆ドル、後者は約1.6兆ドル。要するに、取引はもはや秘密ではないが、資産配分の面では依然として希少だ。

これが、レポートが繰り返し強調する理由だ:投資家は過去20年の勝者(大型テクノロジーや高格付け債)に過剰配分しており、「信頼できるリターンの希少性」が変化しつつある。

「未知の領域」縮小:レバレッジ、流動性、透明性の過去の負債を清算せよ

レポートはSPAC、暗号資産、プライベートクレジットを同一視し、次のように位置付けている:上場企業の供給減少(過去30年で米国上場企業数は半減)に加え、流動性の充実と成長の希少性が重なり、資金はより「未知」の領域に流れ込んでいる。そして、2025年第3四半期からの下落局面により、古いリスクが再び高価になりつつある。

いくつかの目立つ対照例を挙げる:

レポートの最後は、教訓を次の2点に凝縮している:レバレッジ+流動性不足+不透明性は不安定な組み合わせだ;報われないリスクは最も痛い——だからこそ、評価は常に重要だ。