Webull(BULL)は、過去1年間で株価が46%下落した後、今は潜在的な投資機会となるのか? ===================================================================================Simply Wall St 2026年2月12日木曜日 午後12:19(GMT+9) 4分で読む この記事について: BULL -6.02% より良い投資判断を、Simply Wall Stのわかりやすく視覚的なツールで。競争優位性を手に入れましょう。* Webullが割安に見えるのか、それともバリュー trap(価値の罠)なのか気になっているなら、あなたは一人ではありません。この記事は、その疑問を明確に整理する手助けをします。 * 株価は6.24ドルで取引を終え、7日間で6.6%の下落、30日間で24.6%の下落、年初来で23.8%の下落、1年で46.4%の下落となっています。これらの動きは、投資家の潜在的な価値観やリスク認識に影響を与えている可能性があります。 * 最近のオンラインブローカーや取引プラットフォームに関する報道は、アクティブトレーダー向けの競争、リテール投資に対する規制の注目、ユーザーエンゲージメントのトレンドがビジネスモデルに与える影響に焦点を当てています。これらのテーマは、Webullの株価変動にとって重要な背景となるため、これらの問題に対する市場のセンチメントは、類似企業の評価を急速に変える可能性があります。 * 現在、Webullの評価スコアは6点中2点であり、割安と判断される基準を満たしているかどうかを確認しています。次に、さまざまな評価方法がそのスコアについて何を示しているのかを解説し、記事の最後でより包括的な価値の考え方を提案します。 Webullは、私たちの評価チェックでわずか2/6のスコアです。その他に見つけたリスク要因についても、完全な評価内訳でご紹介します。 ### アプローチ1:Webullの割引キャッシュフローモデル(DCF) 割引キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、それを現在価値に割引くことで、企業の現在の価値を推定します。 Webullの場合、2段階のフリーキャッシュフロー・エクイティモデルを採用しています。直近12ヶ月のフリーキャッシュフローは約3億8600万ドルです。Simply Wall Stは、2035年までのキャッシュフローを予測し、年間数億ドルの見積もりを出し、それらを独自の仮定で現在価値に割引いています。アナリストは通常、数年先までの予測を公開するため、それ以降の年は外挿(予測延長)されることが多いです。 このモデルに基づき、Webullの内在価値は約18.42ドルと推定されており、最近の株価6.24ドルと比較すると、66.1%の割引で取引されていることになります。 **結果:割安** 私たちのDCF分析は、Webullが66.1%割安であることを示しています。これをウォッチリストやポートフォリオに記録したり、他の51銘柄の高品質な割安株を見つけたりしましょう。  2026年2月時点のWebullの割引キャッシュフロー(DCF) 詳細な評価結果については、当社の企業レポートの評価セクションをご覧ください。 ### アプローチ2:Webullの株価対売上高比率(P/S) 収益が主要なドライバーであり、利益が変動しやすい企業の場合、P/S比率は投資家が売上1ドルあたりに支払う金額を比較するのに便利です。特に、短期的な利益の変動に左右されにくいクリーンな視点を得たいときに役立ちます。 ストーリーは続く 成長期待とリスクレベルは、「適正」または「公正」なP/S倍率の判断に影響します。高い成長期待や低リスクと見なされる場合は高めの倍率を支持し、成長鈍化やリスク増加は低めの倍率を示唆します。 Webullの現在のP/Sは6.08倍です。これは、資本市場業界の平均3.77倍や、同業他社の平均1.54倍を上回っています。Simply Wall Stは、Webullの成長プロファイル、業界、利益率、市場規模、リスク特性に合わせた独自の「公正比率」4.31倍も提供しています。 この公正比率は、単なる同業他社比較よりもWebull固有のファンダメンタルズを考慮して調整されているため、より適切な評価を可能にします。現在の6.08倍は、この4.31倍の公正比率を大きく上回っているため、この指標ではWebullは割高と見なされます。 **結果:過大評価** NasdaqCM:BULLのP/S比率(2026年2月時点) P/S比率は一つの物語を語りますが、もし本当のチャンスが別の場所にあるとしたら?レガシー企業ではなく、次世代の企業に投資しましょう。私たちのトップ22の創業者主導企業を発見してください。 ### 判断力を高める:Webullのストーリーを選ぼう 以前述べたように、評価を理解するより良い方法があります。Simply Wall Stのコミュニティページでは、「ナarratives(ナarratives)」を使って、あなたや他の投資家がWebullの将来の収益、利益、マージンについての見解を記述し、その公正価値と現在の価格を比較して魅力的か過大かを判断できます。新しいニュースや決算が出るたびに自動的に数値が更新されるためです。これにより、あるナarrativeは予測市場や自動化ツール、AIサポートの新製品の公正価値を約16.50ドルと主張し、より慎重なナarrativeは規制や競争、リテール取引への依存に関する懸念を反映してより低い数字を導き出すことも可能です。 Webullのストーリーにはまだ続きがあると思いますか?コミュニティにアクセスして、他の意見も見てみましょう! NasdaqCM:BULL 1年株価チャート この文章はSimply Wall Stによる一般的な内容です。**私たちは、過去のデータとアナリストの予測に基づき、公正中立な方法でコメントを提供しています。この記事は投資助言を意図したものではなく、株式の売買推奨やあなたの投資目的、財務状況を考慮したものではありません。長期的な視点に立ったファンダメンタルデータに基づく分析を提供することを目的としています。最新の株価に敏感な企業発表や定性的な資料は反映されていない場合があります。Simply Wall Stは、いかなる株式についても保有していません。** この記事で取り上げた企業はBULLです。 **この記事についてのご意見や内容についてのご懸念があれば、直接ご連絡ください。**_ もしくは、editorial-team@simplywallst.com までメールをお送りください。_

Webull (BULL)は、1年で46%の株価下落後、今や潜在的なチャンスかもしれません

Webull(BULL)は、過去1年間で株価が46%下落した後、今は潜在的な投資機会となるのか?

Simply Wall St

2026年2月12日木曜日 午後12:19(GMT+9) 4分で読む

この記事について:

BULL

-6.02%

より良い投資判断を、Simply Wall Stのわかりやすく視覚的なツールで。競争優位性を手に入れましょう。

Webullは、私たちの評価チェックでわずか2/6のスコアです。その他に見つけたリスク要因についても、完全な評価内訳でご紹介します。

アプローチ1:Webullの割引キャッシュフローモデル(DCF)

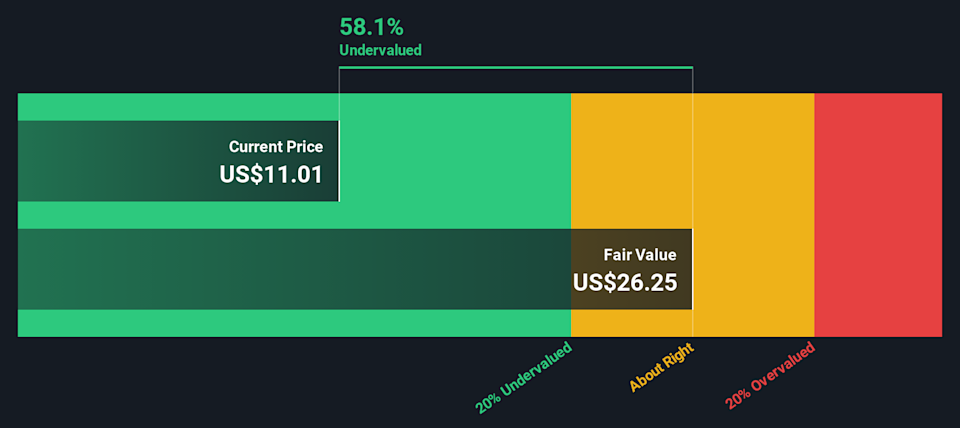

割引キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、それを現在価値に割引くことで、企業の現在の価値を推定します。

Webullの場合、2段階のフリーキャッシュフロー・エクイティモデルを採用しています。直近12ヶ月のフリーキャッシュフローは約3億8600万ドルです。Simply Wall Stは、2035年までのキャッシュフローを予測し、年間数億ドルの見積もりを出し、それらを独自の仮定で現在価値に割引いています。アナリストは通常、数年先までの予測を公開するため、それ以降の年は外挿(予測延長)されることが多いです。

このモデルに基づき、Webullの内在価値は約18.42ドルと推定されており、最近の株価6.24ドルと比較すると、66.1%の割引で取引されていることになります。

結果:割安

私たちのDCF分析は、Webullが66.1%割安であることを示しています。これをウォッチリストやポートフォリオに記録したり、他の51銘柄の高品質な割安株を見つけたりしましょう。

2026年2月時点のWebullの割引キャッシュフロー(DCF)

詳細な評価結果については、当社の企業レポートの評価セクションをご覧ください。

アプローチ2:Webullの株価対売上高比率(P/S)

収益が主要なドライバーであり、利益が変動しやすい企業の場合、P/S比率は投資家が売上1ドルあたりに支払う金額を比較するのに便利です。特に、短期的な利益の変動に左右されにくいクリーンな視点を得たいときに役立ちます。

成長期待とリスクレベルは、「適正」または「公正」なP/S倍率の判断に影響します。高い成長期待や低リスクと見なされる場合は高めの倍率を支持し、成長鈍化やリスク増加は低めの倍率を示唆します。

Webullの現在のP/Sは6.08倍です。これは、資本市場業界の平均3.77倍や、同業他社の平均1.54倍を上回っています。Simply Wall Stは、Webullの成長プロファイル、業界、利益率、市場規模、リスク特性に合わせた独自の「公正比率」4.31倍も提供しています。

この公正比率は、単なる同業他社比較よりもWebull固有のファンダメンタルズを考慮して調整されているため、より適切な評価を可能にします。現在の6.08倍は、この4.31倍の公正比率を大きく上回っているため、この指標ではWebullは割高と見なされます。

結果:過大評価

NasdaqCM:BULLのP/S比率(2026年2月時点)

P/S比率は一つの物語を語りますが、もし本当のチャンスが別の場所にあるとしたら?レガシー企業ではなく、次世代の企業に投資しましょう。私たちのトップ22の創業者主導企業を発見してください。

判断力を高める:Webullのストーリーを選ぼう

以前述べたように、評価を理解するより良い方法があります。Simply Wall Stのコミュニティページでは、「ナarratives(ナarratives)」を使って、あなたや他の投資家がWebullの将来の収益、利益、マージンについての見解を記述し、その公正価値と現在の価格を比較して魅力的か過大かを判断できます。新しいニュースや決算が出るたびに自動的に数値が更新されるためです。これにより、あるナarrativeは予測市場や自動化ツール、AIサポートの新製品の公正価値を約16.50ドルと主張し、より慎重なナarrativeは規制や競争、リテール取引への依存に関する懸念を反映してより低い数字を導き出すことも可能です。

Webullのストーリーにはまだ続きがあると思いますか?コミュニティにアクセスして、他の意見も見てみましょう!

NasdaqCM:BULL 1年株価チャート

この文章はSimply Wall Stによる一般的な内容です。私たちは、過去のデータとアナリストの予測に基づき、公正中立な方法でコメントを提供しています。この記事は投資助言を意図したものではなく、株式の売買推奨やあなたの投資目的、財務状況を考慮したものではありません。長期的な視点に立ったファンダメンタルデータに基づく分析を提供することを目的としています。最新の株価に敏感な企業発表や定性的な資料は反映されていない場合があります。Simply Wall Stは、いかなる株式についても保有していません。

この記事で取り上げた企業はBULLです。

この記事についてのご意見や内容についてのご懸念があれば、直接ご連絡ください。_ もしくは、editorial-team@simplywallst.com までメールをお送りください。_