ボンティア(NYSE:VNT)が2025年第四四半期の売上高で予想を上回り、株価が急騰==============================================================ボンティア(NYSE:VNT)が2025年第四四半期の売上高で予想を上回り、株価が急騰 ラデク・ストナッド 2026年2月12日木曜日 午後8:51 GMT+9 6分読み本記事について: VNT -4.35% 電子機器メーカーのボンティア(NYSE:VNT)は、2025年第四四半期の売上高でウォール街の予想を上回り、前年同期比4.1%増の8億850万ドルを記録しました。通年の売上高見通しはアナリストの予測を上回りましたが、次四半期の見通しは7億3500万ドルで、予想を2.1%下回る結果となりました。同社の非GAAP純利益は1株あたり0.86ドルで、アナリストのコンセンサス予想と一致しています。今こそボンティアを買うべき時か?詳しい調査レポートで確認しましょう。### ボンティア(VNT)2025年第四四半期のハイライト:* **売上高:** 8億850万ドル(アナリスト予想:7億6470万ドル、前年比4.1%増、予想を5.7%上回る)* **調整後EPS:** 0.86ドル(予想:0.85ドル、ほぼ一致)* **調整後EBITDA:** 1億8470万ドル(予想:1億8600万ドル、22.8%のマージン、0.7%下回る)* **2026年第一四半期の売上高見通し:** 中央値7億3500万ドル(アナリスト予想:7億5100万ドルを下回る)* **2026年度の調整後EPS見通し:** 中央値3.43ドル(アナリスト予想と一致)* **営業利益率:** 18.9%(前年同期と同水準)* **フリーキャッシュフローマージン:** 21.6%(前年同期の19.1%から上昇)* **オーガニック売上高:** 前年比5.1%増(予想を上回る)* **時価総額:** 59億1000万ドル「ボンティアは、魅力的な売上高と調整後1株利益の11%の成長を示し、年間を通じて力強い締めくくりを見せました」と、マーク・モレリ最高経営責任者(CEO)は述べています。### 会社概要スピンオフのスピンオフ企業であるボンティア(NYSE:VNT)は、輸送、自動車、製造分野に電子製品とシステムを提供しています。### 売上高の成長長期的な売上実績を振り返ることで、その企業の質を見極めることができます。短期的な成功を収める企業もありますが、一流企業は何年も成長し続けます。残念ながら、ボンティアの過去5年間の売上高は年平均2.6%の緩やかな成長にとどまり、私たちの基準を下回っています。これは分析の出発点として rough なものです。ボンティアの四半期売上高 長期的な成長が最も重要ですが、工業分野では過去5年のデータだけでは新たな業界トレンドや需要サイクルを見逃す可能性があります。最近のパフォーマンスを見ると、売上高は過去2年間横ばいで、需要が鈍化していることが示されています。### ボンティアの前年比売上高成長率企業の販売動向をより深く理解するために、買収や為替変動など一時的な要因を除いたオーガニック売上高を分析します。過去2年間、ボンティアのオーガニック売上高は平均2.8%の前年比成長を示しました。この数字は2年間の総売上高成長よりも良いため、一部は売却や為替レートの影響で見かけ上の結果が抑えられていることがわかります。ストーリーは続く ### ボンティアのオーガニック売上高成長今四半期、ボンティアは前年比4.1%の控えめな売上高成長を記録しましたが、ウォール街の予想を5.7%上回りました。経営陣は次四半期も売上高は横ばいと見込んでいます。さらに先を見据えると、売り手側のアナリストは今後12ヶ月間、売上高は横ばいと予測しています。この予測は物足りなく、同社の新製品やサービスが売上高の加速にはつながらない可能性を示唆しています。1999年の書籍『ゴリラ・ゲーム』は、マイクロソフトとアップルがテクノロジーを支配する前に予言しました。その主張は?プラットフォームの勝者を早期に見極めること。今日では、生成AIを組み込むエンタープライズソフトウェア企業が新たなゴリラとなりつつあります。自動化の波に乗り、次は生成AIを追いかける、利益性が高く成長著しいエンタープライズソフトウェア株です。### 営業利益率ボンティアは過去5年間、非常に効率的に運営されてきました。工業企業としては優れた収益性を示し、平均営業利益率は18.3%でした。この結果は、粗利益率が高いため、好調なスタート地点に立っていることを示しています。収益性のトレンドを見ると、ボンティアの営業利益率は過去5年間で1.2ポイント低下しています。これは、売上高の増加にもかかわらず、固定費のレバレッジが効いていないことを示唆しており、規模の経済と収益性の向上が期待されていたものの、そうなっていないことを示しています。### ボンティアの直近12ヶ月の営業利益率(GAAP)第4四半期、ボンティアは営業利益率18.9%を記録し、前年同期と同水準でした。これにより、コスト構造は最近安定していることがわかります。### 一株当たり利益(EPS)長期的なEPSの変化を追うのは、長期売上高成長と同じ理由です。ただし、売上高と異なり、EPSは企業の成長が収益性を伴っているかどうかを示します。ボンティアの過去5年間のEPSは横ばいで、年平均2.6%の売上高成長を下回っています。これは、金利費用や税金などの非基本的要因により、一株当たりの利益が拡大に伴って減少したことを示しています。### ボンティアの直近12ヶ月のEPS(非GAAP)より深くボンティアの収益を理解するために、ドライバーとなる要因を分析します。前述の通り、今四半期の営業利益率は横ばいでしたが、過去5年間では1.2ポイント低下しています。これが利益低下の最も重要な要因です(売上高の影響を除く)。金利費用や税金もEPSに影響しますが、企業の基本的な実態を示すものではありません。売上高と同様に、最近の期間でEPSを分析することで、新たなテーマや展望を把握できます。ボンティアの2年間の年間EPS成長率は5.4%で、過去5年のトレンドを上回っています。成長加速はほぼ常に好材料です。第4四半期、ボンティアは調整後EPS0.86ドルを報告し、前年同期の0.80ドルを上回りました。この結果はアナリスト予想を1.1%上回っています。今後12ヶ月間、ウォール街はボンティアの年間EPSが3.20ドルで6.4%成長すると予測しています。### ボンティアの第4四半期の重要ポイント今四半期、ボンティアがアナリストのオーガニック売上高予想を大きく上回ったことに感銘を受けました。また、売上高がウォール街の予想を大きく上回ったことも喜ばしいことです。一方で、次四半期の売上高見通しは下回り、EPS見通しもウォール街の予想を下回っています。全体として、この結果はまちまちでしたが、いくつかの重要なプラス要素もありました。結果発表後、株価は8.1%上昇し、42ドルで取引を終えました。ボンティアは好調な四半期を過ごしましたが、それがすぐに投資すべき理由になるでしょうか?私たちは、最新の四半期は長期的な企業の質の一部に過ぎないと考えています。質と評価を組み合わせることで、株が買いかどうかを判断できます。詳しくは、無料の完全調査レポートをご覧ください。こちらから読むことができます。用語とプライバシーポリシー プライバシーダッシュボード 詳細情報

Vontier (NYSE:VNT)は、2025年通年第4四半期の売上高で驚き、株価が急騰

ボンティア(NYSE:VNT)が2025年第四四半期の売上高で予想を上回り、株価が急騰

ボンティア(NYSE:VNT)が2025年第四四半期の売上高で予想を上回り、株価が急騰

ラデク・ストナッド

2026年2月12日木曜日 午後8:51 GMT+9 6分読み

本記事について:

VNT

-4.35%

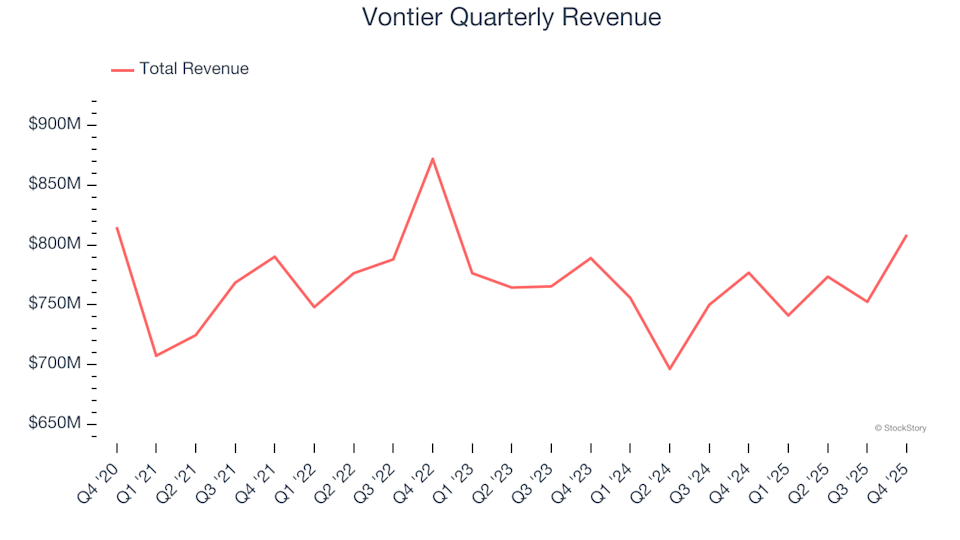

電子機器メーカーのボンティア(NYSE:VNT)は、2025年第四四半期の売上高でウォール街の予想を上回り、前年同期比4.1%増の8億850万ドルを記録しました。通年の売上高見通しはアナリストの予測を上回りましたが、次四半期の見通しは7億3500万ドルで、予想を2.1%下回る結果となりました。同社の非GAAP純利益は1株あたり0.86ドルで、アナリストのコンセンサス予想と一致しています。

今こそボンティアを買うべき時か?詳しい調査レポートで確認しましょう。

ボンティア(VNT)2025年第四四半期のハイライト:

「ボンティアは、魅力的な売上高と調整後1株利益の11%の成長を示し、年間を通じて力強い締めくくりを見せました」と、マーク・モレリ最高経営責任者(CEO)は述べています。

会社概要

スピンオフのスピンオフ企業であるボンティア(NYSE:VNT)は、輸送、自動車、製造分野に電子製品とシステムを提供しています。

売上高の成長

長期的な売上実績を振り返ることで、その企業の質を見極めることができます。短期的な成功を収める企業もありますが、一流企業は何年も成長し続けます。残念ながら、ボンティアの過去5年間の売上高は年平均2.6%の緩やかな成長にとどまり、私たちの基準を下回っています。これは分析の出発点として rough なものです。

ボンティアの四半期売上高

長期的な成長が最も重要ですが、工業分野では過去5年のデータだけでは新たな業界トレンドや需要サイクルを見逃す可能性があります。最近のパフォーマンスを見ると、売上高は過去2年間横ばいで、需要が鈍化していることが示されています。

ボンティアの前年比売上高成長率

企業の販売動向をより深く理解するために、買収や為替変動など一時的な要因を除いたオーガニック売上高を分析します。過去2年間、ボンティアのオーガニック売上高は平均2.8%の前年比成長を示しました。この数字は2年間の総売上高成長よりも良いため、一部は売却や為替レートの影響で見かけ上の結果が抑えられていることがわかります。

ストーリーは続く

ボンティアのオーガニック売上高成長

今四半期、ボンティアは前年比4.1%の控えめな売上高成長を記録しましたが、ウォール街の予想を5.7%上回りました。経営陣は次四半期も売上高は横ばいと見込んでいます。

さらに先を見据えると、売り手側のアナリストは今後12ヶ月間、売上高は横ばいと予測しています。この予測は物足りなく、同社の新製品やサービスが売上高の加速にはつながらない可能性を示唆しています。

1999年の書籍『ゴリラ・ゲーム』は、マイクロソフトとアップルがテクノロジーを支配する前に予言しました。その主張は?プラットフォームの勝者を早期に見極めること。今日では、生成AIを組み込むエンタープライズソフトウェア企業が新たなゴリラとなりつつあります。自動化の波に乗り、次は生成AIを追いかける、利益性が高く成長著しいエンタープライズソフトウェア株です。

営業利益率

ボンティアは過去5年間、非常に効率的に運営されてきました。工業企業としては優れた収益性を示し、平均営業利益率は18.3%でした。この結果は、粗利益率が高いため、好調なスタート地点に立っていることを示しています。

収益性のトレンドを見ると、ボンティアの営業利益率は過去5年間で1.2ポイント低下しています。これは、売上高の増加にもかかわらず、固定費のレバレッジが効いていないことを示唆しており、規模の経済と収益性の向上が期待されていたものの、そうなっていないことを示しています。

ボンティアの直近12ヶ月の営業利益率(GAAP)

第4四半期、ボンティアは営業利益率18.9%を記録し、前年同期と同水準でした。これにより、コスト構造は最近安定していることがわかります。

一株当たり利益(EPS)

長期的なEPSの変化を追うのは、長期売上高成長と同じ理由です。ただし、売上高と異なり、EPSは企業の成長が収益性を伴っているかどうかを示します。

ボンティアの過去5年間のEPSは横ばいで、年平均2.6%の売上高成長を下回っています。これは、金利費用や税金などの非基本的要因により、一株当たりの利益が拡大に伴って減少したことを示しています。

ボンティアの直近12ヶ月のEPS(非GAAP)

より深くボンティアの収益を理解するために、ドライバーとなる要因を分析します。前述の通り、今四半期の営業利益率は横ばいでしたが、過去5年間では1.2ポイント低下しています。これが利益低下の最も重要な要因です(売上高の影響を除く)。金利費用や税金もEPSに影響しますが、企業の基本的な実態を示すものではありません。

売上高と同様に、最近の期間でEPSを分析することで、新たなテーマや展望を把握できます。

ボンティアの2年間の年間EPS成長率は5.4%で、過去5年のトレンドを上回っています。成長加速はほぼ常に好材料です。

第4四半期、ボンティアは調整後EPS0.86ドルを報告し、前年同期の0.80ドルを上回りました。この結果はアナリスト予想を1.1%上回っています。今後12ヶ月間、ウォール街はボンティアの年間EPSが3.20ドルで6.4%成長すると予測しています。

ボンティアの第4四半期の重要ポイント

今四半期、ボンティアがアナリストのオーガニック売上高予想を大きく上回ったことに感銘を受けました。また、売上高がウォール街の予想を大きく上回ったことも喜ばしいことです。一方で、次四半期の売上高見通しは下回り、EPS見通しもウォール街の予想を下回っています。全体として、この結果はまちまちでしたが、いくつかの重要なプラス要素もありました。結果発表後、株価は8.1%上昇し、42ドルで取引を終えました。

ボンティアは好調な四半期を過ごしましたが、それがすぐに投資すべき理由になるでしょうか?私たちは、最新の四半期は長期的な企業の質の一部に過ぎないと考えています。質と評価を組み合わせることで、株が買いかどうかを判断できます。詳しくは、無料の完全調査レポートをご覧ください。こちらから読むことができます。

用語とプライバシーポリシー

プライバシーダッシュボード

詳細情報