الموجز الأسبوعي للعملات الرقمية من Gate Ventures (٩ فبراير ٢٠٢٦)

خلاصة سريعة (TL;DR)

- من غير المتوقع تنفيذ مبادرة تقليص الميزانية العمومية المرتبطة بكيفن وورش في الأجل القريب، رغم بقاء بعض المسارات المحتملة على المدى المتوسط إلى الطويل.

- تشمل البيانات الاقتصادية الكلية الرئيسية لهذا الأسبوع بيانات سوق العمل الأمريكي، ومبيعات التجزئة، وأرقام الاستيراد والتصدير، ومبيعات المنازل، ومؤشر أسعار المستهلكين (CPI).

- انخفضت BTC بنسبة %8.6 وETH بنسبة %7.9 الأسبوع الماضي، مع تسجيل تدفقات خارجة قياسية من صناديق ETF بلغت $689M لـ BTC و$149M لـ ETH. وما زال شعور السوق في منطقة الخوف الشديد (14).

- ارتفع HYPE بنسبة %7.4 بدعم من إطلاق HIP-4، وزيادة نشاط التداول، وتوسع التكامل المؤسسي.

- أعلنت Polymarket وCircle عن شراكة للانتقال بتسوية المعاملات إلى USDC الأصلي.

- استثمرت Tether مبلغ $100M في Anchorage Digital، مما يدعم البنية التحتية المنظمة للكريبتو.

- بلغت قيمة TRM Labs مليار دولار بعد جولة تمويل C بقيمة $70M لتوسيع بنيتها التحتية للاستخبارات الرقمية.

نظرة عامة على الاقتصاد الكلي

لا توجد فرصة حالياً لتنفيذ مبادرة تقليص الميزانية العمومية التي يقترحها كيفن وورش، لكن هناك مسارات مستقبلية محتملة.

الجمع بين “خفض أسعار الفائدة + تقليص الميزانية العمومية” هو الأكثر إثارة للحيرة في مقترحات كيفن وورش. يوضح وورش أن تقليص الميزانية العمومية يمكن أن يخفض التضخم ويفسح المجال لخفض أسعار الفائدة. إلا أن تقليص الميزانية العمومية يعمل في الاتجاه المعاكس لخفض الفائدة، كما يتعارض مع أهداف إدارة ترامب في تعزيز النمو الاقتصادي وخفض تكاليف الديون. فهذه العملية تسحب السيولة من النظام المالي، وعندما تكون الاحتياطيات غير كافية، قد تقلل البنوك من نشاطها في صناعة السوق، مما يؤدي إلى نقص السيولة وربما مخاطر مالية. الوضع المالي الحالي لا يدعم بدء وورش عملية تقليص الميزانية العمومية في الأجل القصير. المسار المحتمل أن يركز الاحتياطي الفيدرالي على خفض الفائدة خلال فترة الرئاسة الحالية، ثم يتجه إلى تقليص الميزانية العمومية في الفترة الرئاسية التالية.

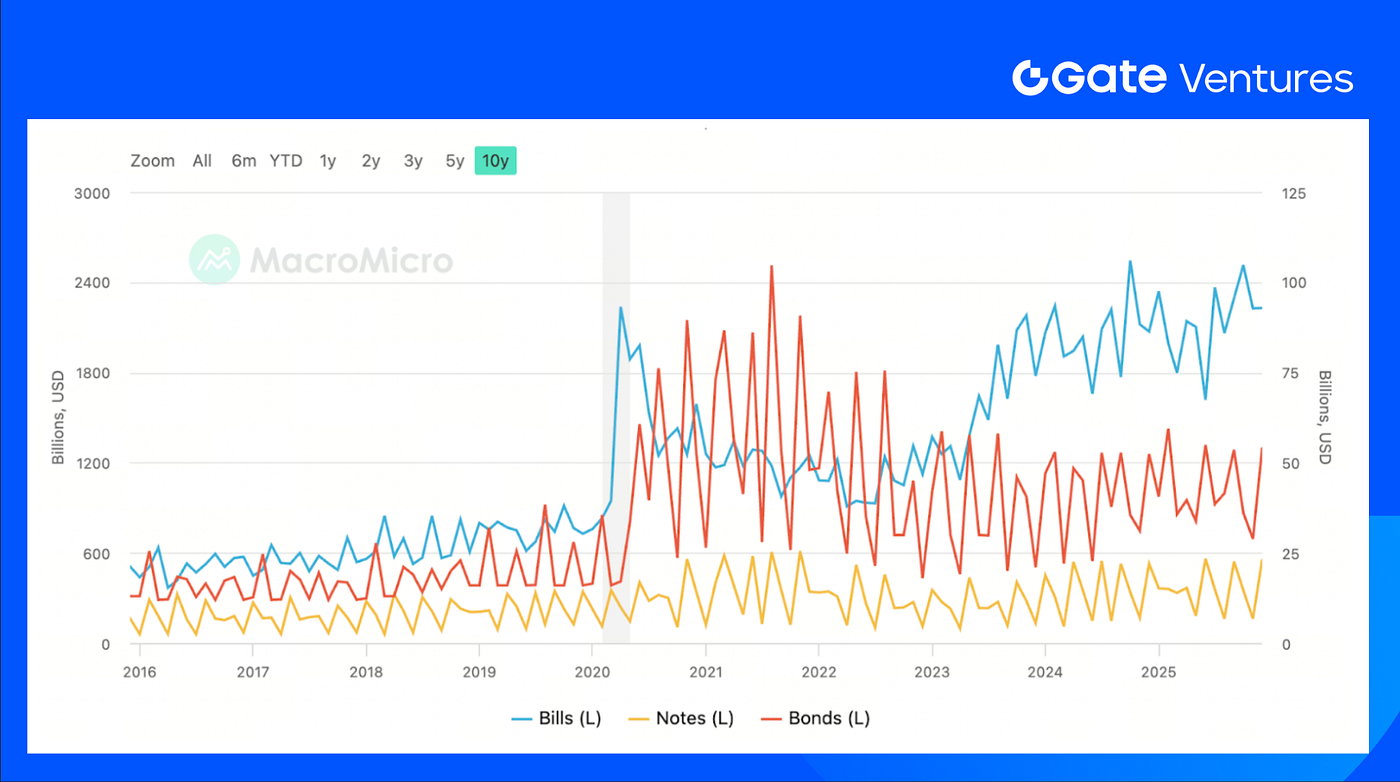

ترامب يسعى إلى خفض الاحتياطي الفيدرالي للفائدة وتخفيض تكاليف الديون. إذا لم يكن كيفن وورش مستعداً لتوسيع الميزانية العمومية، فلن يدعم الفيدرالي العجز المالي بعد الآن، ما يعني كسر التنسيق بين السياسة المالية والنقدية التوسعية. الحل الوسط المحتمل أن ينفذ الفيدرالي خفضاً أكبر للفائدة، بينما تعدل الخزانة الأمريكية هيكل إصدار الديون بزيادة إصدار السندات قصيرة الأجل. سيؤدي خفض الفائدة إلى كبح أسعار الفائدة قصيرة الأجل، ويمكن للخزانة تقليل تكاليف التمويل، متجنبة بذلك الأثر السلبي لعدم توسيع الميزانية العمومية على أسعار الفائدة طويلة الأجل. بدأت الخزانة بالفعل في زيادة نسبة إصدار السندات قصيرة الأجل، ولا يزال هناك مجال لمزيد من الزيادة مستقبلاً.

تشمل البيانات القادمة هذا الأسبوع بيانات التوظيف الأمريكية، ومبيعات التجزئة، وبيانات الاستيراد والتصدير، ومبيعات المنازل، وبيانات مؤشر أسعار المستهلكين (CPI). أدى إغلاق الحكومة الفيدرالية إلى تأجيل نشر تقرير التوظيف الأمريكي من 6 فبراير إلى 11 فبراير، وتأجيل صدور بيانات التضخم (CPI) إلى 13 فبراير. من المتوقع أن يرتفع نمو التوظيف من 50 ألف في ديسمبر إلى 70 ألف في يناير، مع بقاء معدل البطالة عند %4.4، في حين يتوقع أن يتراجع نمو الأجور إلى %3.6 من %3.8. (1، 2)

بيانات إصدار الأوراق المالية الأمريكية من MacroMicro

DXY

سجل مؤشر الدولار الأمريكي ارتفاعاً مستقراً الأسبوع الماضي واقترب من مستوى $98 بحلول الجمعة، ما يعكس إعادة تسعير تدريجية في السوق بعد ترشيح رئيس الفيدرالي الجديد. (3)

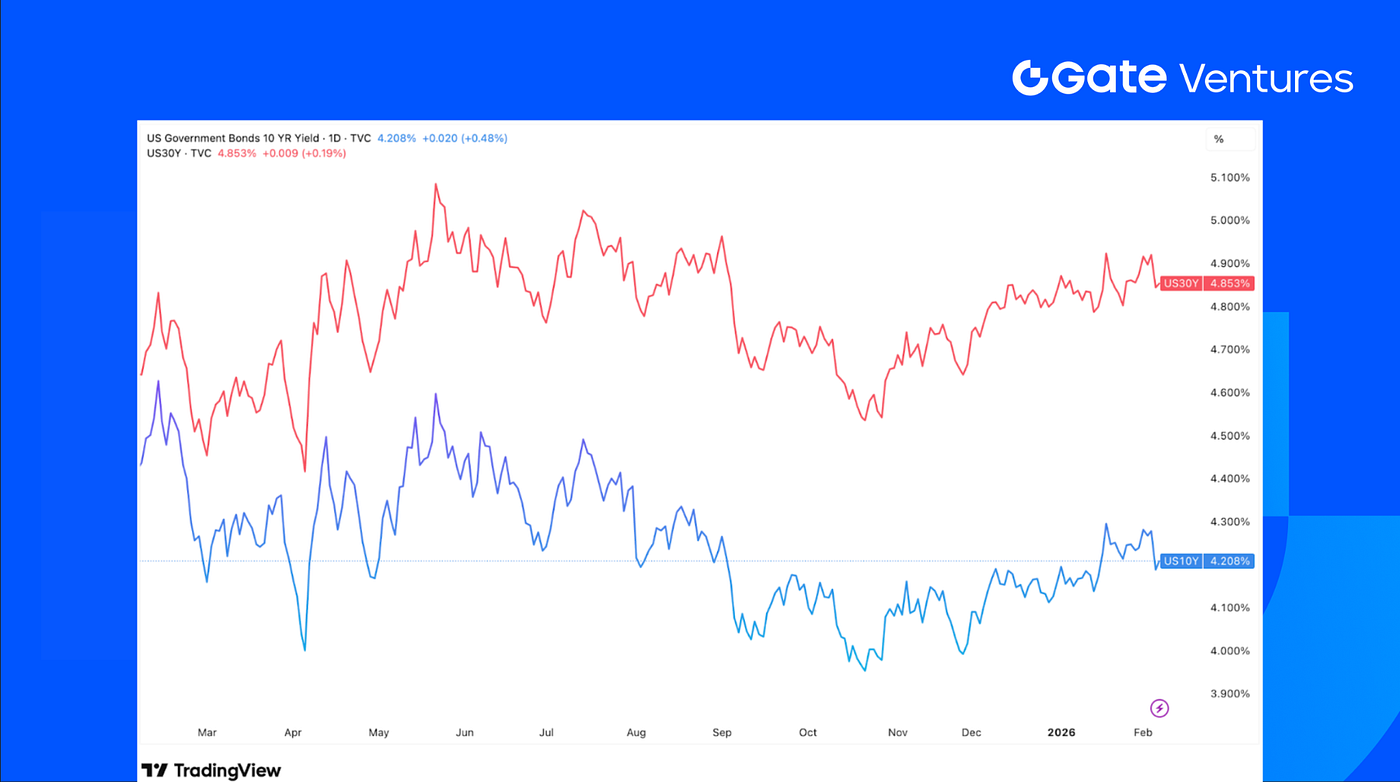

عوائد السندات الأمريكية لأجل 10 سنوات و30 سنة

لم تتغير عوائد سندات الخزانة الأمريكية بشكل ملحوظ الأسبوع الماضي، حيث يقيم المستثمرون صحة الاقتصاد الأمريكي. ساهم تحسن ثقة المستهلك جنباً إلى جنب مع تقرير التوظيف من ADP الأضعف من المتوقع، في منح المستثمرين مساحة أكبر لاتخاذ القرار. (4)

الذهب

شهد سعر الذهب الأسبوع الماضي تقلبات كبيرة بين مستويات $4,400 و$5,000، ورفعت مجموعة CME متطلبات الهامش لعقود الذهب والفضة للمرة الثالثة منذ 13 يناير. (5)

نظرة عامة على أسواق الكريبتو

1. الأصول الرئيسية

سعر BTC

سعر ETH

نسبة ETH/BTC

تراجعت BTC بنسبة %8.6 الأسبوع الماضي وETH بنسبة %7.9، مع تسجيل تدفقات خارجة قياسية من صناديق ETF بنحو $689.2M (BTC) و$149.1M (ETH). بقيت نسبة ETH/BTC شبه مستقرة مع ارتفاع طفيف بنسبة %0.75، ما يشير إلى عدم وجود تدوير واضح نحو ETH رغم التراجع. بشكل عام، لا يزال شعور السوق ضعيفاً، حيث بقي مؤشر الخوف والطمع في منطقة "الخوف الشديد" عند 14. (6) (7)

من جانب الحيتان، كان ضغط البيع ملحوظاً. أغلقت Trend Research بالكامل مركزها في ETH خلال ثمانية أيام، حيث باعت نحو 658,168 ETH (~$1.35B) بسعر متوسط حوالي $2,058، أقل بكثير من تكلفة الشراء المقدرة بـ $3,104. في المقابل، لا تزال Bitmine تحتفظ بنحو 4.2M ETH تم شراؤها بسعر متوسط بين $3,600 و$3,900. ومع تداول ETH حالياً قرب $2,100، يسجل هذا المركز خسارة غير محققة تقدر بـ $7.5B. (8) (9)

2. القيمة السوقية الإجمالية

إجمالي القيمة السوقية للكريبتو

إجمالي القيمة السوقية للكريبتو باستثناء BTC وETH

إجمالي القيمة السوقية للكريبتو باستثناء أعلى 10 عملات من حيث الهيمنة

تراجعت القيمة السوقية الإجمالية للعملات الرقمية بنسبة %7.6 خلال الفترة. عند استبعاد BTC وETH، انخفض السوق الأوسع بنسبة %5.65، ما يدل على تراجع أقل في الأصول غير الرئيسية. أما العملات البديلة باستثناء أعلى 10 عملات من حيث الهيمنة، فقد تراجعت بنسبة %4.7، ما يشير إلى أن الرموز الصغيرة تراجعت أيضاً ولكن بوتيرة أكثر اعتدالاً من السوق الكلي.

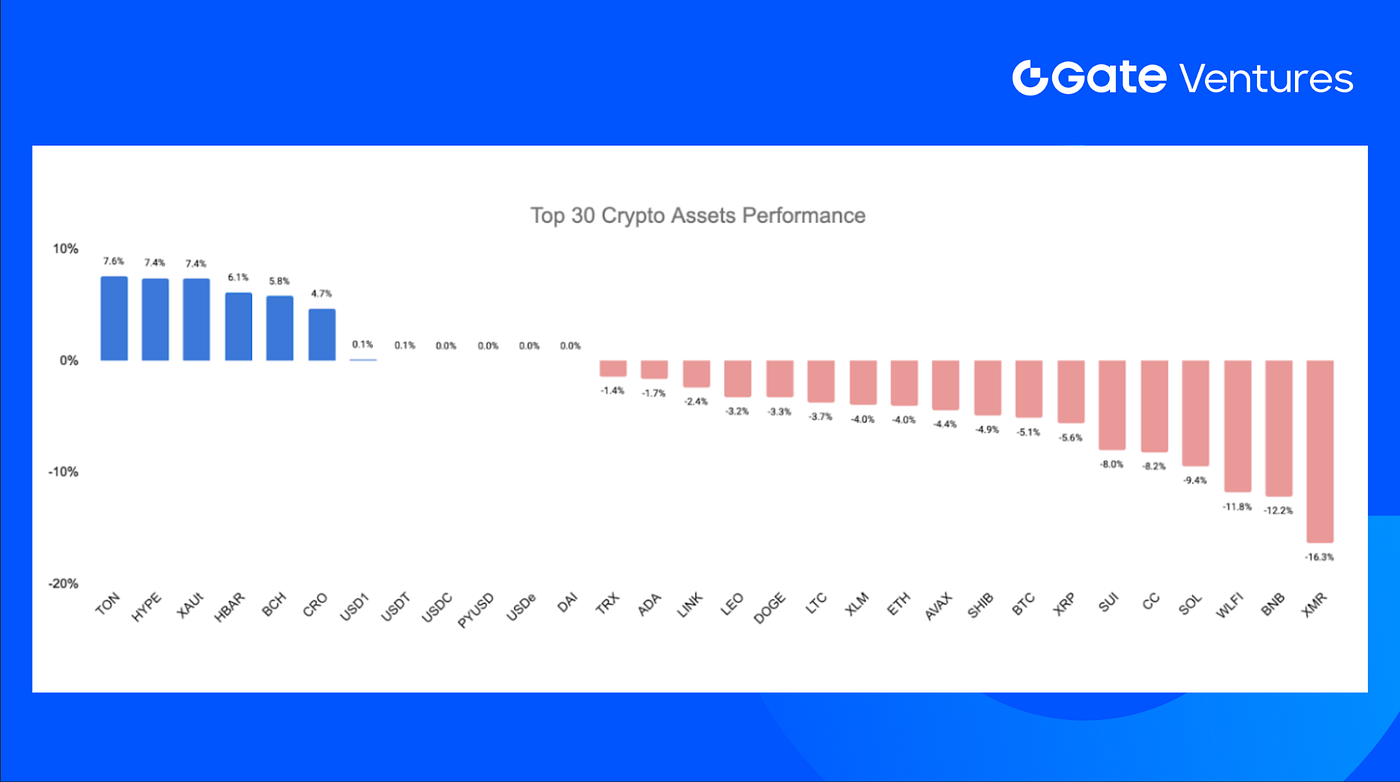

3. أداء أفضل 30 أصل كريبتو

المصدر: Coinmarketcap وGate Ventures، حتى 9 فبراير 2026

عبر أفضل 30 عملة رقمية من حيث القيمة السوقية، انخفضت الأسعار بمتوسط %2.8، وتصدرت TON وHYPE وXAUt قائمة الارتفاعات.

سجل HYPE مكاسب بنسبة %7.4 مدعوماً بعدة محفزات ضمن النظام البيئي. أتاح إطلاق HIP-4 تداول النتائج وخيارات محددة، مما عزز نشاط التداول، وفتح عقود الفيوتشر، ومشاركة الأفراد. كما ازداد الاهتمام المؤسسي مع دمج Ripple Prime لمنصة Hyperliquid لإتاحة الوصول إلى مشتقات التمويل اللامركزي (DeFi) والتسوية المشتركة، مما وسع مصادر السيولة. بالتوازي، من المتوقع أن تولد استراتيجية خزانة Hyperion DeFi، التي تستخدم HYPE كضمان لعقود الخيارات على السلسلة، عائداً إضافياً وتعزز الطلب على النظام البيئي. (10) (11)

4. إطلاق الرموز

يعد $TRIA (Tria) الرمز الأصلي الذي يدعم منظومة Tria، وهي "بنك كريبتو" ذاتي الحفظ وبنية تحتية للمدفوعات عبر السلاسل، تهدف إلى توحيد الإنفاق والتداول والكسب عبر عدة بلوكشينات في حساب واحد.

بدأ تداول $TRIA عند $0.014 ويبلغ حالياً حوالي $0.016، ما يشير إلى قيمة سوقية كاملة (FDV) تقارب $163M. الرمز مدرج في بورصات رئيسية منها Coinbase وBybit وBitget.

أبرز مستجدات الكريبتو

1. شراكة Polymarket وCircle للانتقال إلى تسوية USDC الأصلية

أبرمت Polymarket شراكة مع Circle لنقل ضمانات التداول من USDC.e على Polygon إلى USDC الأصلي الصادر من Circle، مما يقلل الاعتماد على بنية الجسور عبر السلاسل مع توسع منصة أسواق التنبؤ. يتم إصدار USDC الأصلي واسترداده مباشرة من كيانات Circle المنظمة بنسبة واحد إلى واحد مع الدولار الأمريكي، ما يوفر كفاءة رأسمالية أفضل، وموثوقية أكبر في التسوية، ويقلل من مخاطر الأمان المرتبطة بالجسور. يهدف هذا الانتقال إلى إرساء معيار تسوية مقوم بالدولار مع نمو مشاركة المنصة. (12)

2. CFTC توسع معايير عملات الدفع المستقرة لتشمل البنوك الوطنية المؤتمنة

قامت لجنة تداول السلع الآجلة الأمريكية (CFTC) بإعادة إصدار وتعديل توجيهاتها السابقة لتوسيع تعريف جهات إصدار عملات الدفع المستقرة المؤهلة، معترفاً رسمياً بالبنوك الوطنية المؤتمنة ككيانات مؤهلة. توضح الرسالة المعدلة (26–05) أن المؤسسات التي تقدم خدمات الحفظ وخدمات الأصول عبر جميع الولايات الأمريكية الخمسين يمكنها إصدار عملات مستقرة مرتبطة بالنقد بموجب إطار التنظيم الذي وضعه قانون GENIUS الصادر في يوليو 2025. تعكس هذه المراجعة تحولاً أوسع في السياسة الأمريكية نحو دمج المؤسسات المالية المنظمة في أطر إصدار العملات المستقرة. (13)

3. Pump.fun تتوسع في بنية التداول من خلال الاستحواذ على Vyper

استحوذت Pump.fun على منصة تداول الكريبتو Vyper، مع دمج قدرات التحليل والتنفيذ الخاصة بها في النظام البيئي للمنصة مع إيقاف منتج Vyper المستقل وتحويل المستخدمين إلى Pump.fun Terminal. تواصل هذه الصفقة استراتيجية Pump.fun في توحيد سلسلة التداول الكاملة، من إصدار الرموز إلى السيولة والتنفيذ وأدوات البيانات. تأتي هذه الخطوة بعد توسعات سابقة في البنية التحتية، منها الاستحواذ على Padre في أكتوبر وإطلاق Pump Fund، الذراع الاستثمارية للمشاريع الناشئة خارج الميم كوينز. (14)

صفقات رأس المال الاستثماري البارزة

1. Jupiter تؤمن استثماراً استراتيجياً بقيمة $35M مع جلب Polymarket إلى Solana

أعلنت منصة Jupiter القائمة على Solana عن خطط لدمج Polymarket بشكل أصلي في منصتها، مما يجعل أسواق التنبؤ ركيزة أساسية إلى جانب خدمات المبادلة والتداول على السلسلة. بالتوازي، استثمرت ParaFi Capital مبلغ $35 مليون في رمز JUP، وتمت التسوية بالكامل بواسطة JupUSD التابع لـ Jupiter مع فترة قفل طويلة لضمان توافق الحوافز على المدى البعيد. يهدف الدمج إلى توسيع Jupiter لتصبح مركزاً شاملاً لأسواق التنبؤ على السلسلة، مع التركيز على تطوير واجهات برمجة التطبيقات، وتحسين اكتشاف الأسواق، وآليات تداول جديدة. (15)

2. Tether تستثمر $100M في Anchorage Digital لتعزيز بنية الكريبتو المنظمة

استثمرت Tether Investments مبلغ $100 مليون كتمويل استراتيجي في Anchorage Digital، وهو بنك أصول رقمية أمريكي منظم اتحادياً يقدم خدمات الحفظ والتخزين والحَوْكمة والتسوية وإصدار العملات المستقرة. يعمق هذا الاستثمار الشراكة القائمة ويعكس استراتيجية Tether في تعزيز التكامل مع البنية التحتية المؤسسية المنظمة مع توسع الأصول الرقمية في الأسواق المالية التقليدية. ويمنح موقع Anchorage Digital كبنك كريبتو أول مرخص اتحادياً وصولاً متوافقاً للمؤسسات والشركات والقطاع العام، ما يجعله وسيطاً محورياً لإصدار العملات المستقرة وخدمات الأصول. (16)

3. TRM Labs تصل إلى تقييم $1B بجولة تمويل C بقيمة $70M لتوسيع بنية استخبارات الكريبتو

جمعت TRM Labs مبلغ $70 مليون في جولة تمويل C بقيادة Blockchain Capital، بمشاركة Goldman Sachs وBessemer Venture Partners وBrevan Howard وThoma Bravo وCiti Ventures، مما رفع تقييم الشركة إلى $1 مليار. سيدعم التمويل توسيع منصة TRM متعددة السلاسل للاستخبارات، والتي تستخدمها الحكومات وجهات إنفاذ القانون والمؤسسات المالية لمراقبة الجرائم المالية والمخاطر التنظيمية ونشاط المعاملات عبر أنظمة الأصول الرقمية. ويقود نمو TRM زيادة تبني المؤسسات للأصول المرمزة وتنامي الاحتيال المرتبط بالكريبتو، بما في ذلك الاحتيال المدعوم بالذكاء الاصطناعي، مما جعل تحليلات البلوكشين بنية أساسية "لا غنى عنها" للمشاركة المنظمة في الأسواق الرقمية. (17)

مؤشرات سوق رأس المال الاستثماري

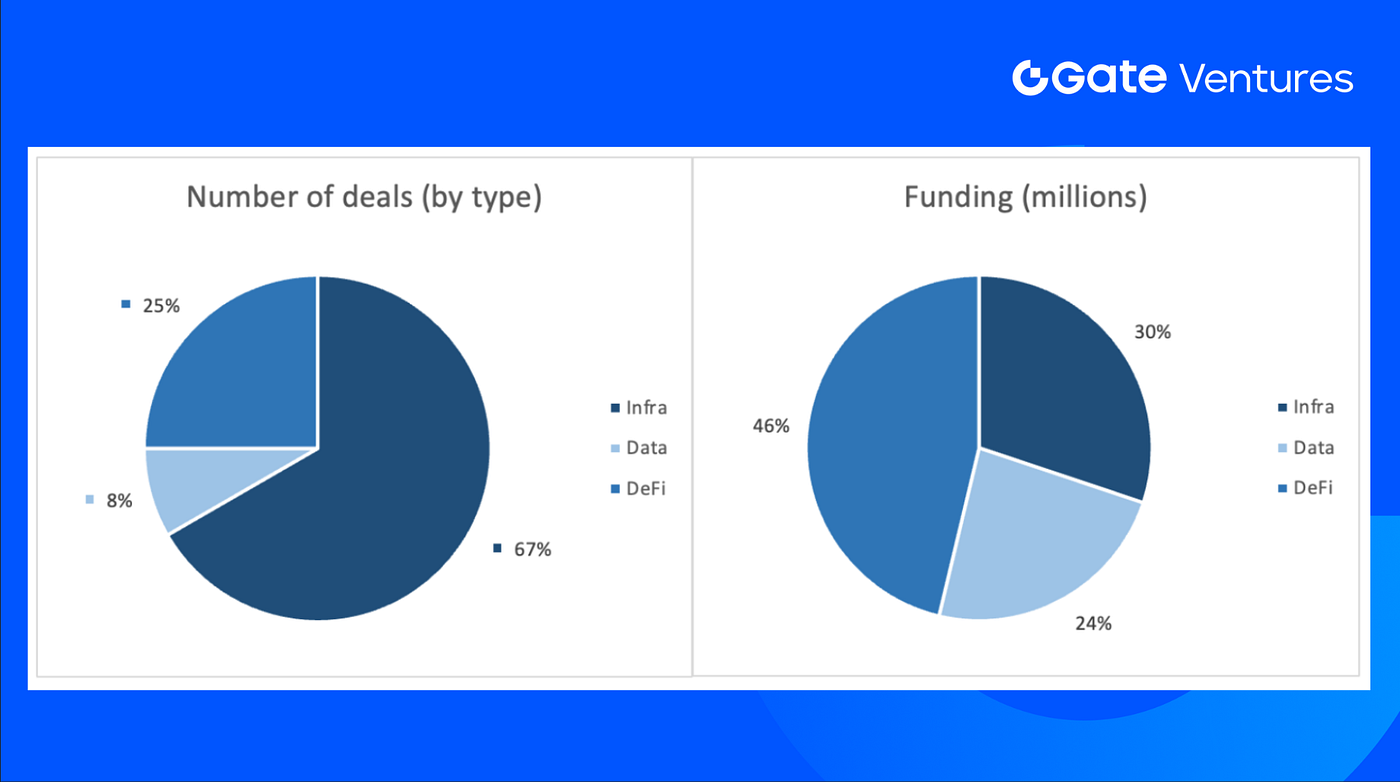

بلغ عدد الصفقات المنجزة في الأسبوع الماضي 12 صفقة، استحوذ قطاع البنية التحتية (Infra) على 8 صفقات بنسبة %67 من الإجمالي. بينما حصل التمويل اللامركزي (DeFi) على 3 صفقات (%25)، وقطاع البيانات على صفقة واحدة (%8).

ملخص صفقات رأس المال الاستثماري الأسبوعية، المصدر: Cryptorank وGate Ventures، حتى 9 فبراير 2026

بلغ إجمالي التمويل المعلن عنه في الأسبوع الماضي $296.7M، ولم تعلن إحدى الصفقات عن قيمة التمويل. جاء أعلى تمويل من قطاع DeFi بقيمة $137.3M. أبرز الصفقات الممولة: Anchorage ($100M).

ملخص صفقات رأس المال الاستثماري الأسبوعية، المصدر: Cryptorank وGate Ventures، حتى 9 فبراير 2026

ارتفع إجمالي التمويل الأسبوعي إلى $296.7M للأسبوع الثاني من فبراير 2026، بزيادة %57 عن الأسبوع السابق.

حول Gate Ventures

Gate Ventures، الذراع الاستثماري لرأس المال المخاطر التابع لـ Gate.com، يركز على الاستثمار في البنية التحتية اللامركزية، والبرمجيات الوسيطة، والتطبيقات التي تعيد تشكيل العالم في عصر Web 3.0. من خلال التعاون مع قادة الصناعة حول العالم، تدعم Gate Ventures الفرق والشركات الناشئة الواعدة التي تمتلك الأفكار والقدرات اللازمة لإعادة تعريف التفاعلات الاجتماعية والمالية.

الموقع الإلكتروني | تويتر | ميديوم | لينكدإن

المحتوى الوارد هنا لا يشكل عرضاً أو دعوة أو توصية. يجب عليك دائماً طلب المشورة المهنية المستقلة قبل اتخاذ أي قرارات استثمارية. يرجى ملاحظة أن Gate Ventures قد تفرض قيوداً أو تحظر استخدام كل أو جزء من الخدمات في المواقع المحظورة. لمزيد من المعلومات، يرجى قراءة اتفاقية المستخدم المعمول بها.

المراجع:

- S&P Week Ahead Economic Preview، https://www.spglobal.com/marketintelligence/en/mi/research-analysis/week-ahead-economic-preview-week-of-9-february-2026.html

- US Securities Issuance، MacroMicro، https://en.macromicro.me/collections/51/us-treasury-bond/4458/us-treasury-issuance-gross

- DXY Index، TradingView، https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3ADXY

- US 10 Year Bond Yield، TradingView، https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AUS10Y

- Gold Price، TradingView، https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AGOLD

- BTC & ETH ETF Inflow، https://sosovalue.com/tc/assets/etf/us-btc-spot

- BTC Greed and Fear Index، https://alternative.me/crypto/fear-and-greed-index/

- Trend Research’s average cost، https://x.com/ai_9684xtpa/status/2020344692831875371

- Bitmine’s average cost، https://x.com/Axel_bitblaze69/status/2020430879617888685

- HIP-4 Launch، https://aicryptocore.com/hyperliquid-hip4-boosts-hype-price/

- Ripple Prime Integration of Hyperliquid، https://coinmarketcap.com/academy/article/ripple-prime-opens-defi-access-through-hyperliquid

- Polymarket، Circle partner in shift to native USDC settlement https://cointelegraph.com/news/polymarket-circle-partnership-usdc-settlement

- CFTC expands payment stablecoin criteria to include national trust banks https://cointelegraph.com/news/cftc-stablecoins-national-trust-banks

- Pump.fun moves deeper into trading infrastructure with Vyper acquisition https://cointelegraph.com/news/pump-fun-vyper-acquisition-trading-infrastructure

- Jupiter secures $35M strategic investment as it brings Polymarket to Solana https://www.coindesk.com/markets/2026/02/02/jupiter-brings-polymarket-to-solana-and-lands-usd35-million-investment-deal

- Tether makes $100M equity investment in Anchorage Digital to strengthen regulated crypto infrastructure https://tether.io/news/tether-announces-100-million-strategic-equity-investment-in-anchorage-digital/

- TRM Labs reaches $1B valuation with $70M Series C to expand crypto intelligence infrastructure https://fortune.com/2026/02/04/trm-labs-blockchain-analytics-funding-round-series-c-unicorn-goldman/

مشاركة

المحتوى

المقالات ذات الصلة

ملخص أسبوعي للعملات الرقمية من Gate Ventures (٢٩ سبتمبر ٢٠٢٥)

ملخص العملات الرقمية الأسبوعي من Gate Ventures (18 أغسطس 2025)

المراجعة الأسبوعية للعملات الرقمية من Gate Ventures (15 سبتمبر 2025)

أطروحة الاستثمار في العملات الرقمية لعام 2025: مستقبل الذكاء الاصطناعي، التمويل اللامركزي (DeFi)، العلوم اللامركزية (DeSci)، والميمات

ملخص Gate Ventures الأسبوعي للعملات الرقمية (25 أغسطس 2025)