Віталік підтримує алгоритмічні стабільні монети, чи справжня душа DeFi починає шлях до відродження?

Автор: Jae, PANews

Яким має бути «справжній DeFi»? Коли співзасновник Ethereum Віталік Бутерін віддав голос за алгоритмічні стабільні монети, знову запалилися роздуми про ризики, управління та монетарний суверенітет.

Одна твіт-пост достатньо, щоб потрясти наратив вартістю у сотні мільярдів доларів.

9 лютого Віталік Бутерін опублікував у Твіттері тверду позицію: алгоритмічні стабільні монети — це «справжній DeFi».

Це не просто технічна рекомендація щодо дрібних коригувань у поточній структурі стабільних монет, а авторитетне підтвердження фундаментальної логіки DeFi. У часи, коли домінують централізовані стабільні монети, такі як USDT, USDC, слова Віталіка звучать як бомба — і повертають алгоритмічні стабільні монети у центр уваги.

Розв’язання ризиків стабільних монет та декурсивізація долара — стандарт «справжнього DeFi»

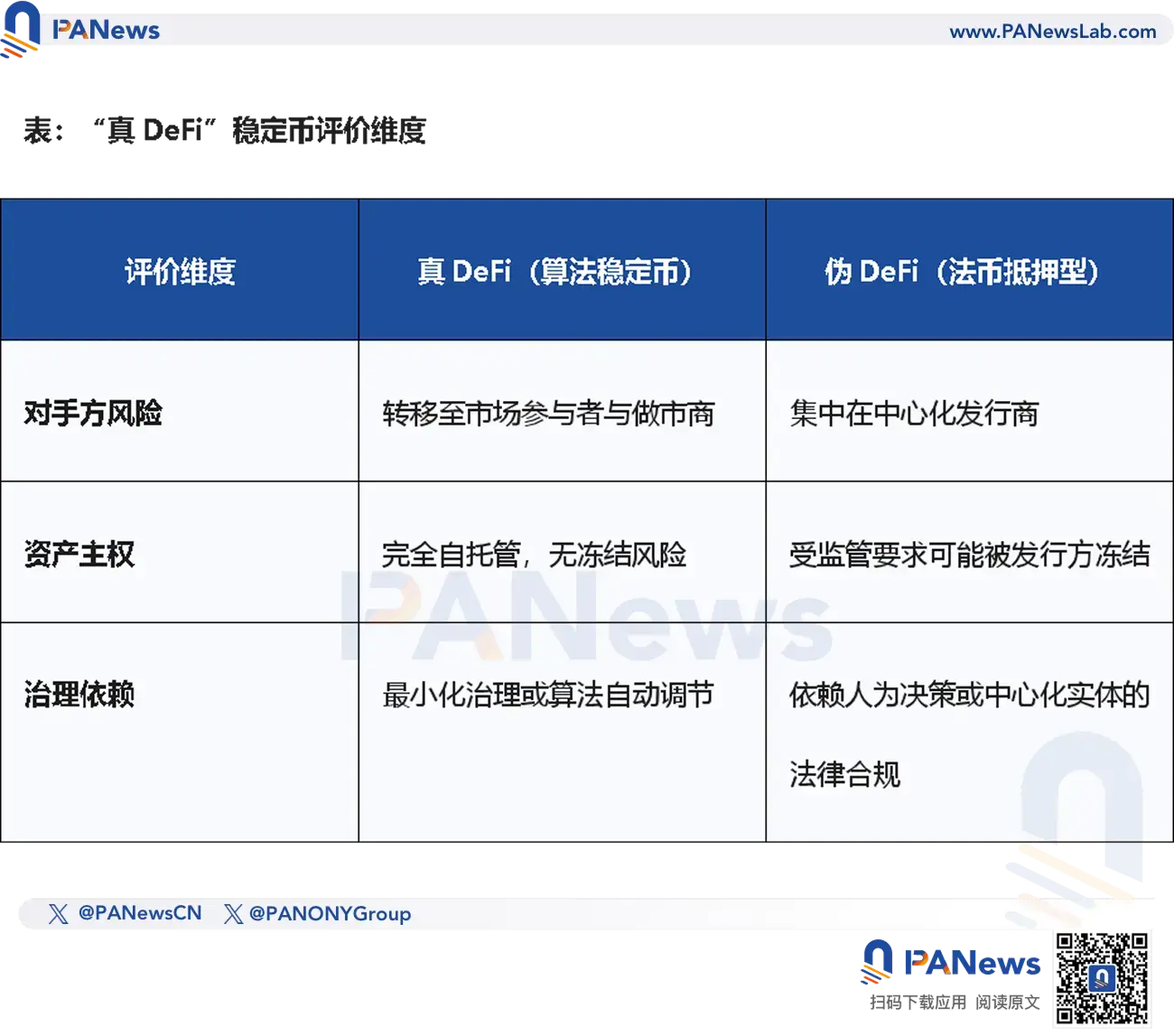

Віталік визначає «справжній DeFi» через роз’єднання ризикових структур, поділяючи алгоритмічні стабільні монети на дві моделі.

Перша — чисто нативне забезпечення активами. Протокол використовує ETH та похідні активи як заставу. Навіть якщо 99% ліквідності системи походить від власників CDP (заставних позицій), суть у тому, що ризик контрагента у доларовому еквіваленті (Counterparty Risk) переноситься на учасників ринку та маркетмейкерів.

Тобто немає банківських рахунків, які можна заморозити, і немає централізованих інституцій, що раптово збанкрутують.

Друга — високодиверсифіковане забезпечення реальними активами (RWA). Навіть якщо протокол вводить RWA, але за допомогою диверсифікації активів та надмірного забезпечення для хеджування ризику втрати окремого активу, це вважається значним покращенням ризикової структури.

Якщо алгоритмічна стабільна монета може гарантувати, що частка будь-якого окремого RWA не перевищує рівень надмірного забезпечення системи, то навіть у разі дефолту одного активу, інвестиції у стабільну монету залишаються безпечними.

Більш передбачувана позиція — Віталік виступає за поступове віддалення стабільних монет від прив’язки до долара. З урахуванням довгострокових ризиків девальвації суверенних валют, стабільні монети мають еволюціонувати у більш універсальні, засновані на індексах диверсифікації, щоб зменшити залежність від будь-якої однієї фіатної валюти, особливо долара.

Це означає, що внутрішня концепція стабільних монет змінюється — від «цільової стабільності цін» до «стійкості купівельної спроможності».

Щодо визначення Віталіком алгоритмічних стабільних монет, PANews зібрав проєкти, що найкраще відповідають цим стандартам, але вони стикаються з труднощами залучення користувачів — і, можливо, саме тому Віталік знову підтримує ці проєкти.

USDS: «Молодий дракон, що став злом», суперечливе розширення на ринок

Після твітів Віталіка ціна протоколу MakerDAO, лідера у сфері алгоритмічних стабільних монет, зросла на 18%.

Водночас ціна нової стабільної монети SKY, яка з’явилася в рамках трансформації, залишилася стабільною — і це сама по собі сигналізує про ставлення ринку.

Як один із найяскравіших протоколів у історії DeFi, MakerDAO у серпні 2024 року офіційно перейменували на Sky Protocol і запустили нове покоління стабільних монет — USDS, завершивши етап «Endgame».

USDS позиціонується як оновлена версія DAI і є флагманським продуктом Sky. Станом на 12 лютого, USDS швидко став третьою за обсягами стабільною монетою у криптосфері, з ринковою капіталізацією понад 10 мільярдів доларів.

Зовні це виглядає як успішна еволюція гіганта DeFi. Глибше — це дорогоцінна «дорослість».

Прибутки USDS здебільшого базуються на диверсифікації активів. Sky через модульну екосистему Star, тобто дочірні DAO, розподіляє застави у RWA, що включають короткострокові державні облігації та корпоративні облігації рівня AAA.

З точки зору ризиків, це відповідає другому стандарту алгоритмічних стабільних монет Віталіка, але проблема у зміщенні фокусу структури активів.

Хоча USDS зробив крок у диверсифікацію активів, частка стабільних монет у резерві (USDC) становить майже 60%, що значно перевищує частку надмірного забезпечення (20%).

Це означає, що базова цінність USDS фактично сильно залежить від іншої централізованої стабільної монети. Тому трансформація протоколу викликає суперечки.

Ще більш непопулярним серед адептів DeFi є те, що протокол запровадив функцію «заморожування». Це дозволяє Sky у разі отримання юридичних наказів або у разі безпеки заморожувати USDS у гаманцях користувачів.

Для Sky це — прагматичний компроміс у відповідь на глобальне регулювання: без відповідності — немає масового прийняття. Технічно функція заморожування USDS спрямована проти хакерських атак і відмивання грошей, щоб зробити його регуляторно сумісним фінансовим інструментом.

Але для прихильників DeFi це — непрощенна «здача позицій». Деякі учасники спільноти вважають, що Sky зрадив початкову ідею протидії цензурі, і надання протоколу можливості заморожувати активи фактично робить USDS ідентичним USDC.

Очевидно, що протокол рухається у напрямку, який Віталік передбачав. Можливо, ринок більше ностальгує за MakerDAO та DAI, ніж за Sky і USDS.

LUSD/BOLD: прихильність ETH, мінімальне управління

Якщо Sky обрав шлях зовнішнього розширення, то Liquity — внутрішнього занурення.

Віталік неодноразово високо оцінював Liquity, яке демонструє «мінімальне управління» у протоколі, майже позбавлене людського втручання.

Стейблкоїн LUSD/BOLD, що випускається Liquity, повністю забезпечений ETH та його стейкінговими токенами (LST). Це класичний приклад алгоритмічної стабільної монети першого типу за Віталіком.

V1 Liquity із мінімальним заставним порогом 110% і жорстким механізмом викупу заклали основу авторитету у сегменті ETH-забезпечених стабільних монет, але V1 має свої компроміси:

- Безвідсотковий кредит: користувачі платять одноразову плату за позикою (зазвичай 0,5%) і не сплачують відсотки з часом. Це привабливо для позичальників, але для підтримки ліквідності LUSD протокол мусить постійно випускати нагороди (наприклад, LQTY), що ставить під сумнів довгострокову стабільність.

- Мінімальне заставне забезпечення 110%: за допомогою системи миттєвого ліквідації (стабільність пулу) Liquity досягає високої капітальної ефективності. При падінні ціни ETH система використовує LUSD із пулу для покриття боргів і розподілу застав.

- Механізм жорсткого викупу: будь-хто, хто має LUSD, може обміняти його на ETH за фіксованою ціною у 1 долар, створюючи ціновий підлогу для LUSD і підтримуючи його прив’язку.

Але обмеження у вигляді одного активу — це і перевага, і недолік. Оскільки LUSD підтримується лише ETH, зростання ставки стейкінгу ETH у мережі означає для користувачів високі можливі втрати можливого доходу від стейкінгу, що зменшує пропозицію LUSD.

Щоб подолати обмеження V1, Liquity випустила V2 і нову стабільну монету BOLD, яка вводить «самостійне встановлення ставки».

У Liquity V2 позичальники можуть самі обирати рівень ставки, залежно від ризиків. Чим нижча ставка — тим вищий ризик бути викупленим (ліквідованим).

- Стратегія низької ставки: для тих, хто чутливий до вартості позики і готовий ризикувати раннім викупом.

- Стратегія високої ставки: для тих, хто прагне довгострокового збереження позиції і уникнення ризику ліквідації.

Ця динамічна система дозволяє автоматично балансувати ринок без людського втручання: позичальники, щоб уникнути втрати застави у періоди падіння ETH, встановлюють вищі ставки, а ці ставки надходять до депозитів BOLD, створюючи реальний дохід без емісії токенів.

Крім того, V2 підтримує додаткові активи — wstETH і rETH, що дозволяє користувачам отримувати ліквідність BOLD і одночасно заробляти на стейкінгу.

Ще одна новинка — функція «однієї кнопки множника», яка дозволяє користувачам за допомогою циклічного кредитування збільшити свою експозицію щодо ETH до 11-кратного рівня, значно підвищуючи капітальну ефективність системи.

Еволюція Liquity — це тверда сходинка від ідеалізму до прагматизму алгоритмічних стабільних монет.

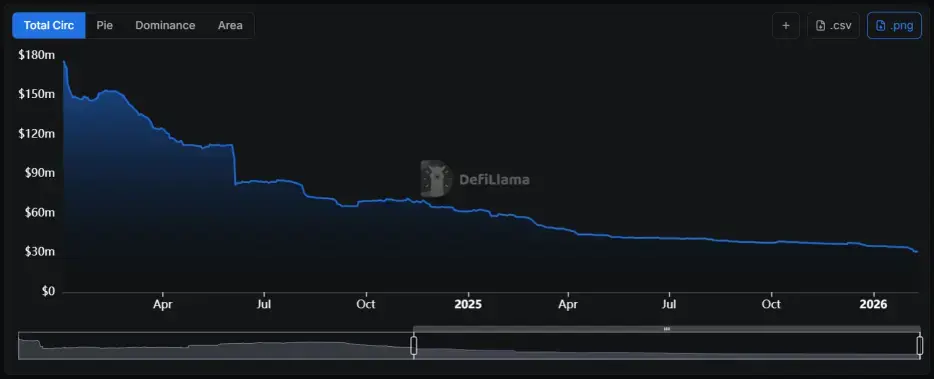

RAI: індустріальна ідея валюти, високі можливості втрат

Якщо Liquity — це практики, то Reflexer — це беззастережний ідеалізм.

Протокол випускає стабільну монету RAI, яка не прив’язана до жодної фіатної валюти, і її ціна регулюється за допомогою PID-алгоритму, запозиченого з індустрії автоматичного управління.

RAI не прагне до фіксованої ціни у 1 долар, а до мінімальної волатильності.

Коли ринкова ціна RAI відхиляється від внутрішньої «ціни викупу», алгоритм PID автоматично коригує рівень викупу — фактично, ефективну ставку.

- При позитивному відхиленні: ціна ринку > ціна викупу → ставка викупу негативна → ціна викупу знижується → борг позичальника зменшується, стимулюючи його створювати і продавати RAI для отримання прибутку.

- При негативному відхиленні: ціна ринку < ціна викупу → ставка викупу позитивна → ціна викупу зростає → борг позичальника збільшується, стимулюючи його купувати RAI на ринку для закриття позиції.

Хоча RAI отримала багато похвал від Віталіка, її шлях розвитку ускладнений.

- Відсутність популярності: RAI часто називають «криптовалютою кровотечі», оскільки її довгострокове негативне ставлення до відсотків призводить до знецінення активів.

- Недостатня ліквідність: через відсутність прив’язки до долара, RAI важко використовувати у платежах і торгівлі, і її застосування як застави обмежене вузьким колом технарів.

- Складність обчислень: на відміну від стабільної прив’язки Liquity до 1 долара, модель PID важка для прогнозування інвесторами.

RAI доводить естетичну красу алгоритмічних стабільних монет, але відкриває і жорстоку реальність їхнього впровадження.

Nuon: паритетна монета, прив’язана до індексу купівельної спроможності, залежна від оракулів

Зі зростанням глобальної інфляції з’являється новий радикальний тип стабільних монет — Flatcoins (плоскі монети), що не прив’язані до паперових грошей, а до реальних витрат або купівельної спроможності.

Звичайні стабільні монети (USDT/USDC) у умовах інфляції втрачають свою купівельну силу. Якщо долар знецінюється на 5% щороку, то володіння традиційною стабільною монетою фактично означає приховані втрати капіталу. У відповідь Flatcoins слідкують за індексами цін (CPI), динамічно коригуючи свою номінальну ціну.

Наприклад, протокол Nuon — перший у світі Flatcoin, що базується на індексі вартості життя. Він підключає дані про інфляцію, підтверджені через оракули, і автоматично коригує свою ціну.

- Цільовий актив: кошик товарів і послуг — їжа, житло, енергія, транспорт.

- Купівельна спроможність: якщо індекс показує зростання цін у США на 5%, ціна Nuon також зросте на 5%, щоб зберегти купівельну спроможність.

- Механізм: через механізм надмірного забезпечення, при зміні інфляційних показників алгоритм автоматично коригує емісію і викуп, зберігаючи реальну цінність.

Для мешканців високовартісних країн, таких як Туреччина або Аргентина, традиційні доларові стабільні монети допомагають захиститися від девальвації, але не захищають від інфляції долара. Flatcoins пропонують новий спосіб зберегти купівельну спроможність без прив’язки до долара і централізованих структур.

Проте концепція Flatcoins має високий технічний ризик. Дані про інфляцію — складний показник, і їхня достовірність залежить від стабільності оракулів.

Крім того, підвищена залежність від оракулів створює вразливості для атак — будь-яке маніпулювання даними може миттєво знизити купівельну спроможність власників Flatcoins.

Ще одна проблема — необхідність високої ліквідності для підтримки динамічного балансу. У разі екстремальних ринкових ситуацій, чи готові арбітражери підтримувати постійне зростання цінового орієнтира?

Flatcoins — це сміливий крок у розвитку наративу алгоритмічних стабільних монет, але перехід від концепції до практики ускладнений технічними і фінансовими викликами.

Від Liquity, що тримає позицію у класичному напрямку, до Reflexer із валютними експериментами і Flatcoins із радикальними ідеями — картина алгоритмічних стабільних монет стає дедалі різноманітнішою і глибшою за ідеями.

Зараз алгоритмічні стабільні монети ще обмежені у капітальній ефективності, ліквідності та користувацькому досвіді, але їхні ідеї роз’єднання ризиків, мінімального управління і монетарного суверенітету залишаються мрією DeFi.

Шлях відродження алгоритмічних стабільних монет лише починається.