O DCA alavancado em Bitcoin realmente supera os resultados tradicionais?

Backtest de cinco anos: alavancagem 3x traz pouco valor

Resumo principal:

No backtest de cinco anos, aplicar alavancagem 3x no DCA de BTC resultou em apenas 3,5% de retorno adicional frente à alavancagem 2x — expondo o investidor a um risco quase total de liquidação.

Considerando risco, retorno e viabilidade operacional, o DCA à vista é a estratégia de longo prazo mais eficiente. 2x é o limite prático; 3x não vale a pena.

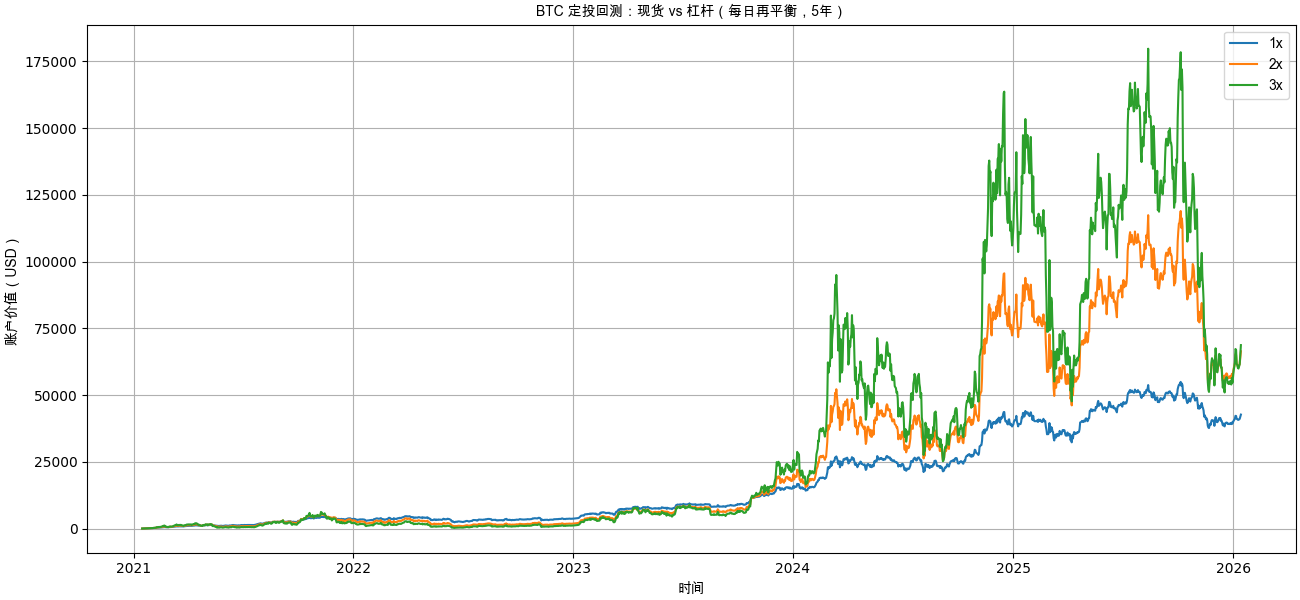

I. Curva de valor líquido do DCA em cinco anos: 3x não consegue “deslanchar”

As curvas de valor líquido mostram:

- À vista (1x): tendência de alta estável, com quedas controladas

- Alavancagem 2x: amplia significativamente os ganhos em mercados de alta

- Alavancagem 3x: frequentemente “encosta no fundo”, sendo corroída pela volatilidade

Apesar de a 3x superar a 2x no final, durante a recuperação de 2025–2026,

na maior parte do período, a 3x ficou atrás da 2x em valor líquido.

Observação: O backtest utilizou rebalanceamento diário nas posições alavancadas, o que causou erosão por volatilidade.

Implicação:

O desempenho superior da 3x depende quase totalmente do “último pico de mercado”.

II. Comparação do retorno final: ganhos marginais da alavancagem desabam

A questão central não é “quem lucrou mais”, mas quanto a mais foi conquistado:

- 1x → 2x: ≈ US$ 23.700 de lucro extra

- 2x → 3x: só ≈ US$ 2.300 a mais

Os retornos quase não crescem, mas o risco dispara.

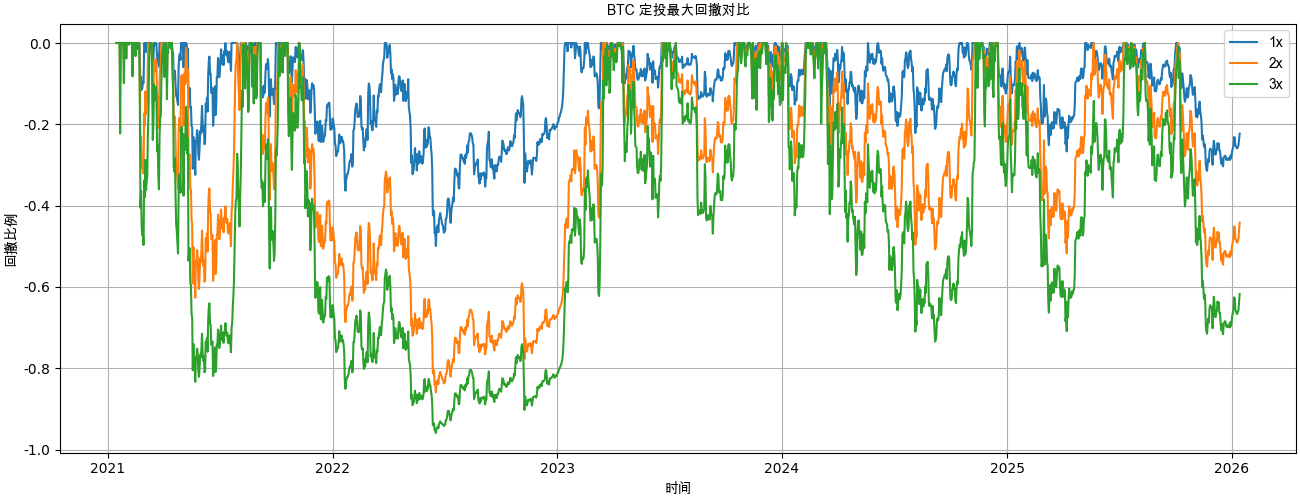

III. Máxima queda: 3x chega perto de “colapso estrutural”

Isso evidencia uma realidade crítica:

- -50%: psicologicamente suportável

- -86%: exige +614% só para empatar

- -96%: exige +2.400% para recuperar

No bear market de 2022, a alavancagem 3x ficou, na prática, “insolvente matematicamente”.

Qualquer ganho posterior veio quase totalmente de novo capital injetado após o fundo do mercado.

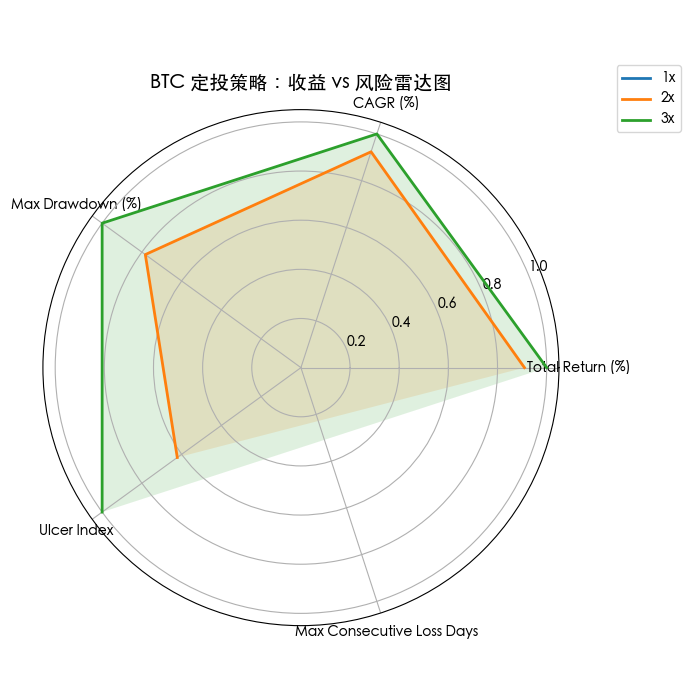

IV. Retornos ajustados ao risco: à vista é a escolha ideal

Os resultados destacam três pontos essenciais:

- À vista entrega o maior retorno ajustado ao risco por unidade

- Mais alavancagem piora muito o perfil risco-retorno nas quedas

- 3x permanece em perdas profundas no longo prazo, gerando forte pressão psicológica

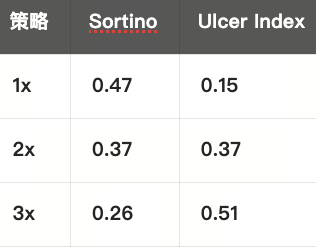

O que significa um Índice de Úlcera de 0,51?

Seu portfólio fica “submerso” por longos períodos, sem gerar estímulos positivos.

Por que a alavancagem 3x tem desempenho tão ruim ao longo do tempo?

A explicação é direta:

Rebalanceamento diário somado à alta volatilidade leva à erosão contínua do capital.

Em mercado lateral:

- Alta → aumenta a posição

- Queda → reduz a posição

- Sem movimento → o portfólio encolhe progressivamente

Esse é o clássico efeito da volatilidade.

O impacto cresce com o quadrado do múltiplo de alavancagem.

Para um ativo de alta volatilidade como o BTC,

alavancagem 3x significa sofrer uma penalidade de volatilidade 9x.

Veredito final: BTC já é um “ativo de alto risco”

O backtest de cinco anos traz um veredito claro:

- DCA à vista: melhor relação risco-retorno, indicado para longo prazo

- Alavancagem 2x: máxima agressividade, apropriada para pouquíssimos

- Alavancagem 3x: valor de longo prazo extremamente baixo, não indicada para DCA

Se você acredita no potencial de longo prazo do BTC,

a decisão racional não é “aumentar a alavancagem”,

mas deixar o tempo agir a seu favor — não contra você.

Isenção de responsabilidade:

- Este artigo foi republicado de [PANews]. Os direitos autorais pertencem ao autor original [CryptoPunk]. Para dúvidas sobre esta republicação, entre em contato com a equipe do Gate Learn, que analisará sua solicitação conforme os procedimentos estabelecidos.

- Isenção de responsabilidade: as opiniões aqui expressas são exclusivas do autor e não constituem recomendação de investimento.

- As versões em outros idiomas são traduzidas pela equipe Gate Learn. Não copie, distribua nem plagie estas traduções sem atribuição ao Gate.

Compartilhar

Conteúdo

Backtest de cinco anos: alavancagem 3x traz pouco benefício

I. Curva de valor líquido DCA em cinco anos: 3x não consegue se destacar

II. Comparação de retorno final: ganhos marginais com alavancagem desabam

III. Máxima queda: 3x chega perto de “falha estrutural”

IV. Retornos ajustados ao risco: spot é a opção mais eficiente

Por que a alavancagem 3x tem desempenho tão insatisfatório ao longo do tempo?

Veredito final: BTC já é considerado um “ativo de alto risco”

Artigos Relacionados

O que é Bitcoin?

O que é mineração BTC?

Da emissão de ativos à escalabilidade do BTC: evolução e desafios

Tipos de endereço Bitcoin comparados: P2PKH, P2SH, P2WPKH e mais

Inscrições na cadeia: O renascimento do BTC