Dez BTC recebem coroação como reis

Este artigo foi publicado em 4 de novembro de 2023, quando o BTC estava cotado a US$ 34.522. O conteúdo permanece inalterado. @ mablejiang recomendou que eu o republicasse, então o fiz. Não faço parte do programa de criadores do X e não recebo receita por visualizações. Não administro comunidade, não ofereço aconselhamento de investimento e não tenho posição sobre tendências futuras do mercado. Se você perceber valor nestas palavras, fico sinceramente feliz por você.

Conteúdo principal abaixo

A tempestade está se formando.

Há 1.284 dias, publiquei um vídeo sobre o halving do Bitcoin, prevendo que o preço chegaria a US$ 55.000 após o evento.

Isso foi em 17 de abril de 2020, quando o Bitcoin fechou em US$ 7.125.

O tempo passou, e mais um halving se aproxima—especificamente, entre abril e maio de 2024.

Este é o quarto halving na história do Bitcoin e representa a última chance para investidores comuns. É como uma fresta estreita no muro de uma cidade antiga ao pôr do sol—apenas larga o suficiente para um polegar. Uma vez fechada, a última oportunidade de entrada desaparece.

O maior arrependimento de Xiao Feng foi não salvar Ah Zhu: “Sou um Khitan. Que grandes ambições eu poderia ter?”

O vaso cai no poço; não há retorno.

Meu maior arrependimento é que, após quase uma década de dedicação empreendedora, ainda não acumulei moedas suficientes—e o jogo está acabando. Isso também é destino.

Definindo escassez

Saifedean Ammous, estudioso árabe, escreveu “The Bitcoin Standard” em 2018. Nele, discute o modelo “stock-to-flow”—a relação entre estoque e produção anual.

Estoque é a quantidade total de uma commodity.

Produção anual é o total produzido a cada ano.

Ao dividir o estoque pela produção anual, obtém-se o índice SF.

No gráfico, o SF do ouro é 62, o da prata é 22. Isso significa que seriam necessários 62 anos para produzir o estoque atual de ouro, 22 anos para prata e apenas 0,4 ano para platina. Esses números evidenciam a escassez desses recursos.

Esses ativos são usados como dinheiro por serem escassos? Em contraste, platina e paládio têm SF igual ou inferior a 1, ou seja, não são tão escassos.

De fato, o ouro preserva valor melhor que qualquer outro metal listado.

Bens comuns—alimentos, smartphones, computadores, carros—possuem SF bem abaixo de 1. Ou seja, nunca foram escassos. Por quê? Porque, enquanto houver demanda, mais pode ser produzido. Quando as pessoas começam a estocar, os preços sobem, estimulando mais produção, o que acaba reduzindo os preços.

Isso é o básico de oferta e demanda.

Portanto, podemos concluir facilmente: quanto maior o SF de uma commodity, melhor ela preserva valor e resiste à diluição.

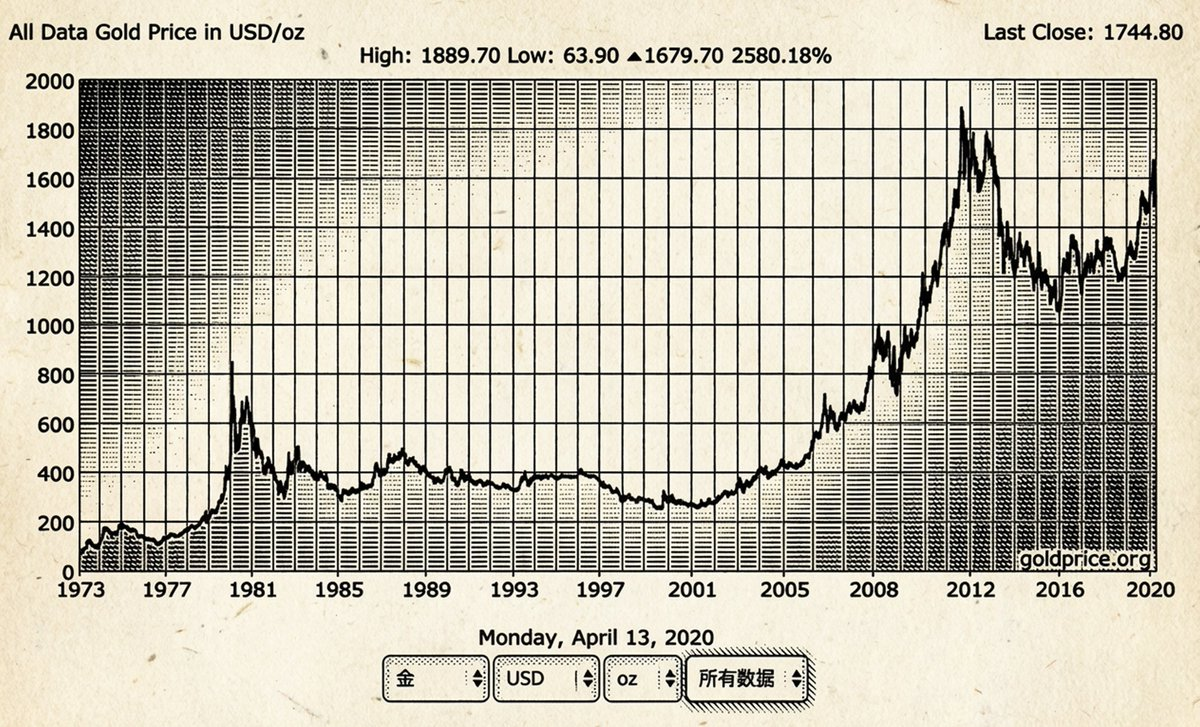

Veja o ouro: em 1972, valia US$ 46 por onça; em 2020, chegou a US$ 1.744 por onça—um aumento de 37,9 vezes. Por que não produzir mais ouro para atender à demanda? Porque a mineração é limitada por tecnologia e custo. Se o custo superar o lucro, ninguém irá atrás.

E quanto ao SF do Bitcoin? Cerca de 19,5 milhões de Bitcoins já foram minerados globalmente. Contudo, um relatório de pesquisa aponta que mais de 1,6 milhão estão perdidos permanentemente.

Portanto, apenas cerca de 17,9 milhões de Bitcoins são realmente utilizáveis. Com a produção anual atual, o SF do Bitcoin é aproximadamente 54—semelhante ao do ouro.

Em poucos meses, o SF do Bitcoin subirá para 108 e a inflação anual cairá para cerca de 0,9%. Isso torna o Bitcoin o ativo mais escasso da história desde o ouro.

O halving é o fator fundamental da mudança na oferta do Bitcoin—nada mais.

Essa dinâmica de oferta determina o preço.

Alguns se empolgam ao ouvir sobre um ETF de Bitcoin, como se a aprovação fosse disparar os preços imediatamente.

Recomendo ignorar o hype da mídia e ir além.

Se o ETF da BlackRock será aprovado não importa, nem o momento.

O que importa é a expectativa de “aprovação do ETF de Bitcoin”, que serve de isca para aumentar a confiança do mercado e gradualmente constrói o impulso, elevando silenciosamente o preço acima de US$ 45 mil no futuro.

Você pode achar que ainda estamos em mercado de baixa, mas talvez ele já tenha acabado sem que você perceba.

Esse impulso vai continuar—não é só o encanamento da sua casa.

BlackRock e outras aprovações de ETF são como o Canal de Suez (árabe: قناة السويس), conectando o velho dinheiro a novos reservatórios. O volume de capital das finanças tradicionais é gigantesco—muito além da imaginação da maioria. Para eles, o Bitcoin não é caro; é barato e pequeno demais.

O Canal de Suez, vasto e poderoso, liga Europa e Ásia por uma hidrovia norte–sul. Os navios não precisam mais contornar o Cabo da Boa Esperança; frotas partem de Londres ou Marselha, vão para Mumbai e retornam carregadas de ouro, seda e especiarias.

Dario I, rei da Pérsia, concluiu o trecho final do Canal de Suez em 500 a.C. Ele ergueu uma estela de granito com a inscrição:

Sou persa. Partindo da Pérsia, conquistei o Egito. Ordenei que este canal fosse escavado do rio chamado Nilo, que flui no Egito, até o mar que começa na Pérsia. Quando o canal foi escavado conforme ordenei, navios iam do Egito, por este canal, até a Pérsia, como pretendi.

Esse é o poder de um canal.

O impacto da aprovação de um ETF de Bitcoin não é sobre o presente—mas sobre a próxima década. Uma vez que as portas fiduciárias se abrem, o tempo faz o resto.

Em 2025, podemos ver o Bitcoin acima de US$ 100 mil.

O Bitcoin está se tornando gradualmente como imóveis em Manhattan—um símbolo de status social. As pessoas escolhem o Bitcoin não por transferências mais rápidas, mas porque ele é valioso.

Ele é valioso porque representa o consenso central do ecossistema cripto—servindo como reserva de valor e símbolo de status cobiçado por todos.

O Bitcoin demonstra força, estabilidade, lealdade e convicção. É como uma casa com pátio no Segundo Anel de Pequim, uma mansão histórica na Hengshan Road, em Xangai, ou uma vila no Mid-Levels, em Hong Kong.

Seu valor é determinado por quem realmente tem poder de compra, assim como as ações Classe A da Berkshire Hathaway negociadas a US$ 530.000 cada—o capital corre para elas, e investidores de varejo lutam para comprar uma única ação.

Dez moedas fazem de você um senhor.

O jogo do preço de ancoragem

Se você não entende como o preço do Bitcoin é ancorado, ainda não entendeu o Bitcoin.

Vamos começar pela terra e depois voltar ao Bitcoin.

Todos já jogaram Banco Imobiliário, mas poucos entendem sua essência.

O Federal Reserve atua como o banco do Banco Imobiliário—não busca vencer, mas fornecer recursos suficientes para manter o jogo funcionando.

Para o Fed, o montante certo de ativos é aquele que melhor permite cumprir suas funções.

Banco Imobiliário é um jogo de especulação imobiliária—o núcleo é o monopólio de recursos, e o jogo termina com um único vencedor; todos os outros perdem.

A vitória vem do monopólio, não da competição.

De onde vem a receita fiscal de um império central?

Não é diferente do Banco Imobiliário:

- Empresas estatais

- Terras públicas

- Sistemas financeiros monopolizados

Um governo centralizado foca em duas questões:

1) Como controlar a sociedade por meio de uma burocracia hierárquica;

2) Como extrair receita de terras, impostos e finanças para sustentar a burocracia.

Todos os países são semelhantes; história e geografia não diferem muito.

Pegue a Dinastia Tang: o governo implementou o sistema de campos iguais—cada homem recebia 80 mu de terra pública e 20 mu de terra privada perpétua. No auge, as pessoas cultivavam, pagavam impostos, prestavam serviços, e parte da colheita ia para o governo; ao morrer, a terra era retomada. Governos locais também detinham terras comerciais e capital.

No fim, o sistema colapsou à medida que a terra se concentrava nas mãos de burocratas e aristocratas.

Por exemplo, durante o reinado do Imperador Gaozong, Wang Fangyi possuía dezenas de hectares. Na época da Imperatriz Taiping, ela detinha vastas áreas férteis, alugando-as a camponeses pobres, que entregavam a maior parte das colheitas à elite, e o governo ficava com outra parte. Muitos fugiam para o campo para escapar do trabalho forçado. O governo primeiro registrava esses fugitivos, depois ordenava que pagassem impostos, forçando-os a vender terras ou casas, ou transferi-las para vizinhos—esse ciclo continuava até não haver mais para onde fugir.

Quando o jogo falha, começa uma nova rodada.

Assim, mudanças dinásticas e revoltas camponesas redistribuem recursos.

Os tempos modernos são semelhantes. No Leste Asiático, os valores dos ativos estão principalmente ligados à terra—esse é o jogo do governo, com a habitação como veículo.

Nos EUA, o foco é a eficiência do capital, então o passatempo nacional é o mercado de ações, com o sistema de aposentadoria 401K como reservatório de poder de compra.

São diferentes jogos de ancoragem de preços, e há incontáveis “cópias” semelhantes no mundo: Rolex, bolsas Hermès Birkin, cartas Yu-Gi-Oh, blind boxes de edição limitada—mesma lógica.

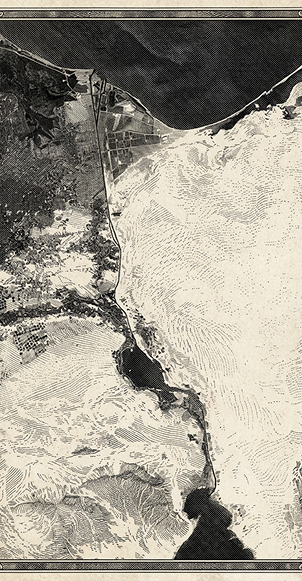

Nova York é altamente desenvolvida e densa, certo?

Mesmo assim, tem mais de 25.000 terrenos ociosos ou subutilizados—25.000 ao todo (áreas claras no mapa são terrenos vagos).

Alguns propuseram um imposto de 3,5% sobre esses terrenos, que poderia gerar mais US$ 429,9 milhões em receita para a cidade.

Enquanto isso, Pequim—cidade mais densamente povoada do norte da China—tem 16.000 quilômetros quadrados, mas apenas 2.000 km² são desenvolvidos. A taxa de desenvolvimento é de apenas 12,5%, menor que os 25% de Hong Kong.

Pequim poderia facilmente proporcionar uma vila para cada pessoa. Segundo o padrão de planejamento da China de 10.000 pessoas por km², o desenvolvimento total acomodaria 160 milhões de pessoas.

Por que esses governos não constroem livremente e abrigam todos?

Porque, nesse jogo, a terra é meio de produção. O monopolista precisa manter a escassez para sustentar o jogo.

Isso é o que significa ancoragem de preço.

Para vencer, você precisa entender o papel do Bitcoin no jogo cripto…

O Bitcoin é como terra—a diferença é que não há vontade suprema; o sistema é mantido por algoritmo e consenso.

Ou seja, é praticamente inquebrável.

O maior âncora do Bitcoin é o consenso sobre o suprimento total de 21 milhões.

É fácil dividir os detentores de Bitcoin entre “classe detentora de moedas” e “classe sem moedas”.

No mundo, há 8,45 bilhões de pessoas e 21 milhões de moedas—cada pessoa teria apenas 0,0026 BTC, claramente insuficiente.

Você pode questionar esse consenso, descartá-lo como conversa fiada e cogitar começar do zero.

Muitos tentaram—e falharam.

A onda de forks do Bitcoin nos últimos anos foi só gente lançando “servidores privados”, mas agora essas moedas derivadas estão mortas e servem de monumento para ideias ingênuas.

Se fosse fácil mudar o consenso, os ricos do mundo não se agarrariam a Manhattan—simplesmente comprariam terra em Ohio e construiriam uma nova cidade. Mas isso é realista?

Construir uma estrutura de valor leva gerações, e, uma vez estabelecida, raramente muda por um século.

Quem roubou suas moedas

Algumas pessoas enxergam o código para vencer, mas ainda assim deixam o jogo antes da hora.

Acumular Bitcoin parece simples, mas para alguns é mais difícil que alcançar as estrelas.

Todo jogo tem obstáculos.

Em ciclos anteriores, quem montou o jogo usou narrativas de altcoins.

Falam do Bitcoin, mas compram altcoins.

É exatamente o que os criadores de mercado querem—você entrega suas fichas, recebe moedas sem valor, e eles ficam com Bitcoin. Ambos chamam o outro de tolo.

Novas cadeias, tokens de plataforma, moedas derivadas, meme coins, tokens de armazenamento, stablecoins algorítmicas—grandes armadilhas.

Não julgue um ativo por alguns dias ou meses de desempenho. Em mercados de alta, muitos “superam o Bitcoin”. Mas, deixando de lado os influenciadores escrevendo textos de vendas—quantos realmente tiveram grandes ganhos mantendo altcoins por anos? Em ciclos anuais, quantos de fato superaram o Bitcoin? Ouça suas bravatas.

Em 2017, a narrativa das cadeias públicas era “superar o Bitcoin”; em 2021, virou “superar o Ethereum”. PVP no mercado primário, narrativa no secundário para atrair investidores de varejo.

Neste mercado, só o Bitcoin é verdadeiramente descentralizado.

Comprar qualquer altcoin é entrar em um jogo desigual.

Times Web3, especialmente os que lançam tokens anônimos, são fundamentalmente anti-humanos.

Se é possível fazer um fork de um projeto e mudar a interface para lucrar muito, ninguém fica no longo prazo.

O objetivo original? Dinheiro rápido.

Tokens corrompem times de startups. Em negócios tradicionais de internet, equipes trabalham duro por anos, captam rodadas A, B, C, realizam um pouco de cada vez e melhoram de vida. Nada de errado nisso.

Mas no cripto, o ritmo é: começa minerando hoje, lista amanhã, despeja depois e entrega o projeto à comunidade.

Encontrar um time genuinamente construindo é tão difícil quanto encontrar ouro em um esgoto.

Por isso o jogo é desigual.

Para vencer, você precisa de estratégia.

Estratégia não é ganho de curto prazo, macroeconomia ou tamanho do pote. O sucesso depende de fazer as escolhas certas. Sempre que comprar, pergunte a si mesmo:

- Devo entrar neste jogo?

- Quanto devo apostar?

- Meu ponto de entrada é ideal?

- Posso forçar meus oponentes a desistir?

Se suas decisões forem melhores que as do adversário, sua estratégia funciona.

Você pode não ganhar mais em cada rodada, mas se persistir, suas chances somam e acabam compensando.

Pela minha experiência, só uma estratégia tem valor esperado positivo: acumular moedas em lotes durante mercados de baixa e vender no topo dos mercados de alta.

Altcoins são especialistas em fazê-lo acreditar que são tão duráveis quanto o Bitcoin. Narrativas e mentiras se misturam até você acreditar e trocar seu Bitcoin por tokens sem valor no longo prazo.

No último ano, a taxa de câmbio ETH/BTC foi a armadilha perfeita—sob cada linha vermelha há uma pilha de cadáveres.

Não tenho dúvida de que, quando o próximo mercado de alta chegar, o Ethereum atingirá novos patamares. Mas, se você escolher ativos para uma linha de tempo de 10 anos, só há uma escolha no cripto: Bitcoin.

Enquanto o mercado cripto prosperar, o Bitcoin não vai desaparecer.

Se o Bitcoin for refutado, todo o mercado cripto desaparece.

Entendendo sua posição base

Se você quer manter Bitcoin, precisa compreender claramente a qualidade dos seus ativos.

Duas visões predominantes:

1) Bitcoin é ativo de proteção, disparando primeiro em turbulências.

2) O governo protege investidores de varejo.

Ambas estão equivocadas.

O Bitcoin continua sendo ativo de risco e assim será por muito tempo. Em 2020 e 2021, governos imprimiram dinheiro e injetaram liquidez, impulsionando um mercado global de alta de ativos. O caráter especulativo do Bitcoin encaixou perfeitamente no fluxo de liquidez fiduciária.

O objetivo do governo nunca é proteger o investidor de varejo, mas garantir que todos contribuam com impostos e trabalho antes que seus recursos sejam tomados pelo sistema. O governo não é uma “pessoa”—é uma máquina que mantém seu sistema monopolizando recursos dentro de sua jurisdição.

O componente mais importante dessa máquina é a moeda fiduciária.

Em 1260, Kublai Khan começou a emitir papel-moeda.

O papel era feito de casca de amoreira. Da madeira e da casca externa rugosa, extraía-se uma fina camada branca interna. Após o processamento, virava um tipo de papel—preto.

Cortavam o papel em vários tamanhos.

Cada pedaço representava ouro e prata reais. Por quê? Porque oficiais assinavam e carimbavam cada nota.

Quando pronta, o oficial nomeado pelo Khan pegava seu selo de jade, mergulhava em cinábrio brilhante e carimbava a nota. Aquela marca vermelha instantaneamente transformava o papel em moeda real.

Quem ousasse falsificar tais notas era executado.

O respaldo do papel-moeda era o poder estatal.

Mas o poder estatal tem uma falha fatal: falta de restrição.

Quem regula a emissão do papel-moeda?

Ninguém.

Uma vez que o dinheiro entra no padrão de crédito, a emissão fica a critério do banco central—até o teto da dívida pode ser ajustado livremente. “Teto” não significa nada se pode ser mudado à vontade.

Economistas tecem teorias e modelos complexos para nos convencer de que a emissão de dinheiro pelo banco central é autolimitada. Mas basta olhar para o balanço do Federal Reserve para ver que, desde o início da era do crédito, essas “restrições” não significam nada.

Quando os recursos são escassos, imprimir dinheiro vira o principal meio de aliviar tensões. Lembro que, quando criança, um pãozinho custava 0,25 yuan; hoje, em Shenzhen, custa três yuan ou mais. A moeda desvalorizou 12 vezes. Se aceitamos um aumento de 12 vezes no preço do pão, por que não outra desvalorização de 12 vezes no futuro?

Nos acostumamos a pagar contas e receber salários assim, aos números nas contas bancárias e nos extratos de cartão de crédito.

Só quando o sistema colapsa começamos a questionar o valor real por trás desses números.

Em resumo, a impressão de dinheiro pelo governo empresta tempo de todos os detentores de dinheiro, esperando que a produtividade futura pague a dívida. Se isso é possível, não é preocupação do governo atual.

O Bitcoin é o instrumento definitivo contra a inflação.

Seu cerne é “dar o golpe” na moeda fiduciária.

A longa noite está chegando. A partir de hoje à noite, você vigia até a morte. Dê sua vida e honra à Patrulha da Noite—hoje e todas as noites.

Lembre-se de segurar seu Bitcoin.

Declaração:

- Este artigo é republicado de [ohyishi]. Os direitos autorais pertencem ao autor original [ohyishi]. Se houver qualquer objeção à republicação, entre em contato com a equipe Gate Learn, que tratará do assunto conforme os procedimentos relevantes.

- Isenção de responsabilidade: As opiniões e pontos de vista expressos neste artigo são exclusivamente do autor e não constituem aconselhamento de investimento.

- Outras versões deste artigo em outros idiomas são traduzidas pela equipe Gate Learn. Exceto quando Gate for mencionado, não copie, distribua ou plagie qualquer artigo traduzido.

Compartilhar

Artigos Relacionados

O que é Bitcoin?

O que é mineração BTC?

Da emissão de ativos à escalabilidade do BTC: evolução e desafios

Tipos de endereço Bitcoin comparados: P2PKH, P2SH, P2WPKH e mais

Inscrições na cadeia: O renascimento do BTC