Um Novo Começo para a Tokenomics em 2026

Existe um problema dos “good coins” no universo cripto.

A maioria dos tokens é de baixa qualidade.

Na maioria dos casos, as equipas não tratam os tokens como equity – nem do ponto de vista legal, nem estratégico. Historicamente, as equipas não atribuem ao seu token o mesmo respeito que as empresas cotadas atribuem às suas ações, e o mercado reflete essa postura no preço dos tokens.

Gostaria de partilhar consigo dois dados que me deixam mais otimista quanto ao futuro dos tokens em 2026 e nos anos seguintes:

- Programa de KPI da MegaETH

- Stabledrop da Cap

Tornar o fornecimento de tokens condicional

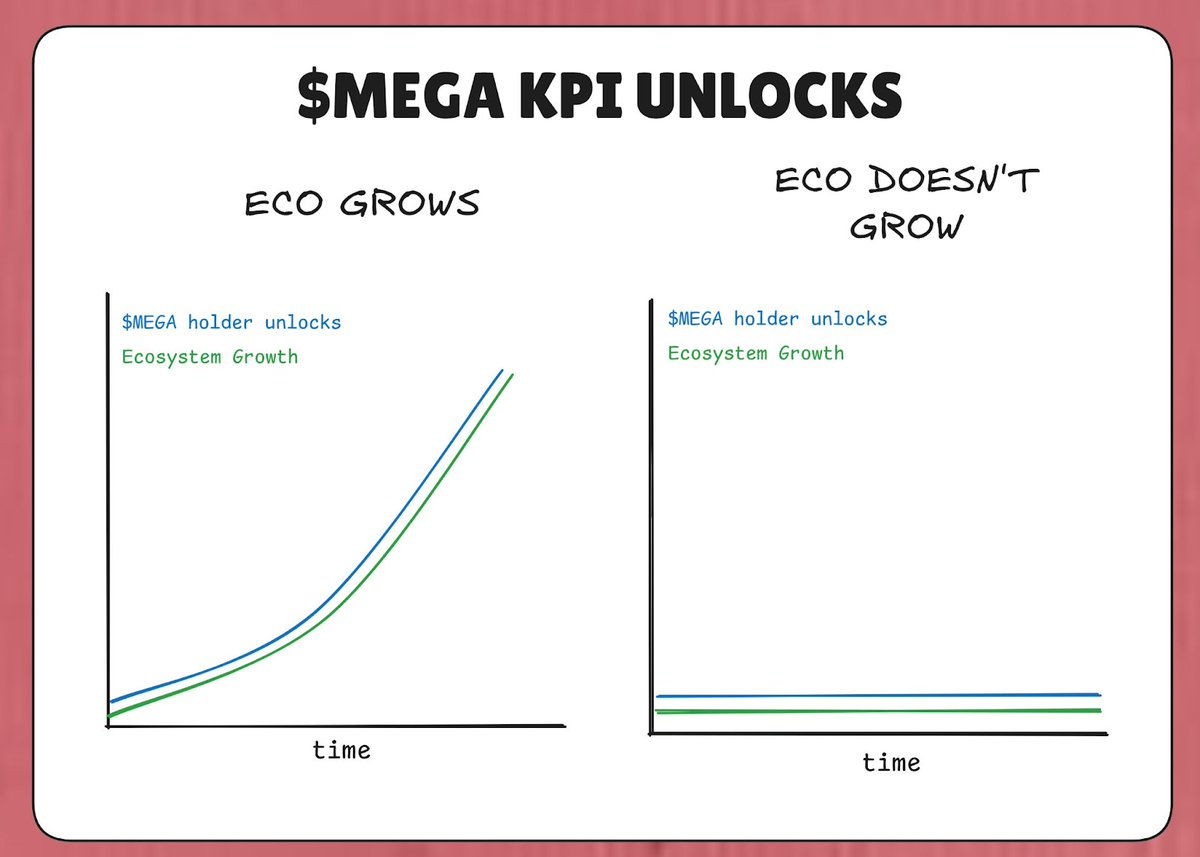

A MegaETH bloqueou 53% do fornecimento total de tokens MEGA num “Programa de KPI”. A lógica é simples: se a MegaETH não atingir os seus KPIs [Indicadores-Chave de Desempenho], esses tokens permanecem bloqueados.

Assim, em cenário negativo, quando o ecossistema não cresce, pelo menos não entram mais tokens que diluam os detentores. Os tokens MEGA só entram no mercado se o ecossistema MegaETH estiver realmente a crescer (segundo os KPIs definidos).

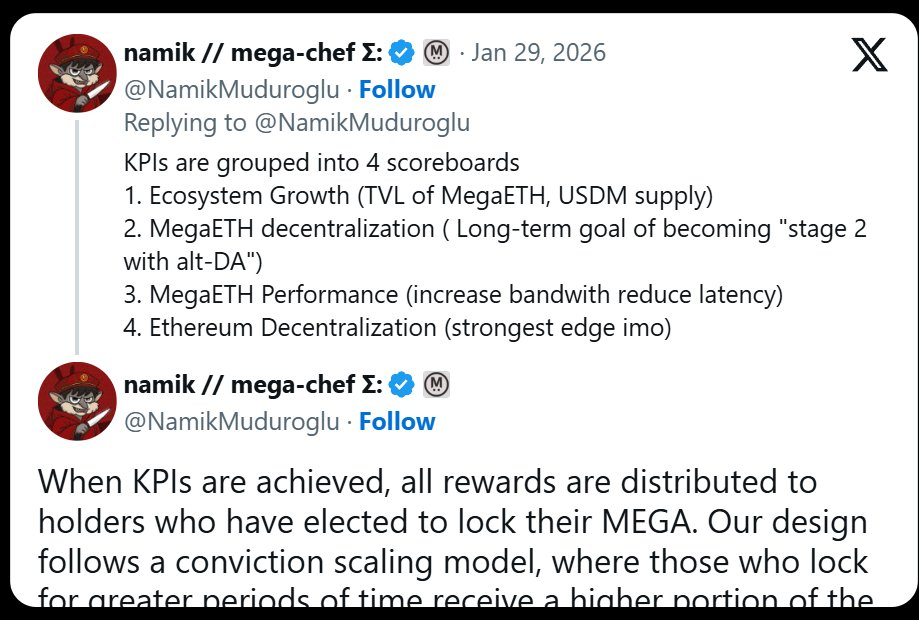

Os KPIs deste programa estão organizados em 4 painéis:

- Crescimento do ecossistema (TVL, fornecimento USDM)

- Descentralização da MegaETH (progressão nos 📷 L2Beat Stages)

- Desempenho da MegaETH (IBRL)

- Descentralização do Ethereum

Assim, teoricamente, à medida que a MegaETH cumpre os seus objetivos de KPI, o valor da MegaETH deverá aumentar proporcionalmente, atenuando o impacto negativo da diluição do MEGA no mercado.

Esta estratégia é semelhante à filosofia de remuneração “só recebe se entregar” da Tesla, aplicada a Elon Musk. Em 2018, a Tesla atribuiu a Musk um pacote de ações dividido em tranches, que só eram atribuídas se a Tesla atingisse objetivos crescentes de capitalização bolsista e receitas. Elon Musk só recebeu $TSLA quando a Tesla aumentava receitas e capitalização bolsista.

A MegaETH procura aplicar essa lógica à sua tokenomics. “Mais fornecimento” não é garantido – é algo que o protocolo tem de conquistar, apresentando resultados reais num painel relevante.

Ao contrário dos benchmarks da Tesla para Musk, não vejo nos objetivos de KPI de Namik nenhuma referência à capitalização bolsista do MEGA como objetivo – talvez por motivos legais. Mas, enquanto investidor do MEGA em venda pública, esse KPI seria relevante para mim. 👀

A quem é atribuída a nova oferta é relevante

Outro fator interessante deste programa de KPI é quem recebe MEGA quando os KPIs são cumpridos. Segundo Namik, quem recebe os desbloqueios de MEGA são os que fazem staking de MEGA num contrato de bloqueio.

Quem bloquear mais MEGA por mais tempo, tem acesso a 53% dos tokens MEGA que entram no mercado.

A lógica é clara: entregar a diluição do MEGA a quem já provou ser detentor e quer acumular ainda mais MEGA – precisamente os menos propensos a vender.

Compromissos de alinhamento

Importa destacar os riscos associados. Já existem exemplos históricos de estruturas semelhantes que correram muito mal. Veja este excerto de um artigo de Cobie: “ApeCoin & the death of staking”

Se for pessimista quanto a tokens, cripto-niilista ou simplesmente estiver negativo, esta questão de alinhamento é a sua principal preocupação.

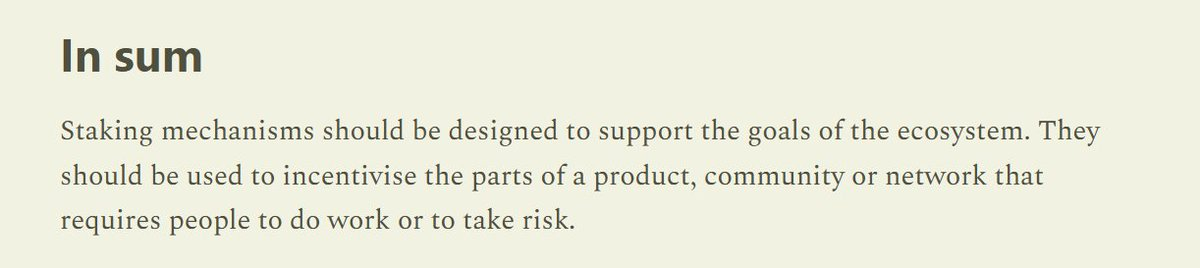

Por outro lado, no mesmo artigo: “Os mecanismos de staking devem ser desenhados para servir os objetivos do ecossistema”

Condicionar a diluição do token aos KPIs que devem refletir o crescimento do ecossistema MegaETH é um mecanismo muito superior a qualquer mecanismo de staking tradicional da era de yield farming 2020-2022. Nessa altura, os tokens eram emitidos sem qualquer relação com o progresso da equipa ou crescimento do ecossistema.

O resumo é que a diluição do MEGA está:

- Proporcionalmente limitada pelo crescimento do ecossistema MegaETH

- Diluída nas mãos de quem menos tende a vender MEGA

Não há garantia de que o MEGA valorize apenas por isso – o mercado é soberano. Mas é uma tentativa válida e transparente de corrigir o problema estrutural que afeta todo o setor de tokens em cripto.

Trate o seu token como equity

Historicamente, as equipas distribuíram os seus tokens indiscriminadamente pelo ecossistema. Airdrops, recompensas de farming, subsídios, etc – não são práticas de quem distribui algo verdadeiramente valioso.

Ao tratarem os tokens como se fossem governance tokens sem valor, as equipas levaram o mercado a atribuir-lhes esse valor.

Esta ética também surge na filosofia da MegaETH sobre cotações em CEX, depois de a Binance ter aberto futuros do token MEGA (algo que a Binance historicamente tentou forçar equipas a entregar tokens em troca)

Espera-se que as equipas passem a ser mais seletivas na distribuição dos seus tokens. Se começarem a valorizar o seu token, talvez o mercado reaja da mesma forma.

‘Stabledrop’ da Cap

Em vez de um airdrop tradicional, o protocolo Cap está a lançar um “stabledrop”. Em vez de distribuir o token de governança nativo CAP, está a distribuir a stablecoin nativa cUSD aos utilizadores que acumularam pontos Cap.

Esta abordagem recompensa os agricultores de pontos com valor real e cumpre o contrato social. Quem depositou USDC no lado da oferta da Cap assumiu risco de contrato inteligente e custo de oportunidade, sendo compensado pelo stabledrop.

Para quem quer CAP, a Cap realiza uma venda de tokens via 📷 Uniswap CCA. Quem quiser tokens CAP tem de investir capital real.

Filtrar para detentores comprometidos

A combinação de stabledrop e venda de tokens filtra para detentores realmente comprometidos. Um airdrop tradicional de CAP seria entregue a agricultores especulativos, que venderiam de imediato. Ao exigir investimento de capital, a Cap garante que o CAP vai para participantes dispostos a aceitar o risco total em troca do potencial de valorização – um grupo mais propenso a manter a longo prazo.

A teoria é que esta estrutura aumenta a probabilidade de sucesso do CAP, ao criar uma base de detentores concentrada e alinhada com a visão de longo prazo do protocolo, em vez de um airdrop menos preciso que favorece lucros rápidos.

Veja este vídeo: https://x.com/DeFiDave22/status/2013641379038081113

O design de tokens está a evoluir

Os protocolos estão a tornar-se mais inteligentes e seletivos nos mecanismos de distribuição de tokens. Já não há emissões indiscriminadas – MegaETH e Cap são altamente rigorosos sobre quem recebe os seus tokens.

“Otimizar para distribuição” já não é prioridade – talvez um resquício tóxico da era Gensler. Estas equipas estão a otimizar para concentração, criando uma base fundamental mais forte de detentores.

Espero que, à medida que mais aplicações surjam em 2026, possam observar e aprender com estas estratégias, e até melhorá-las, para que o “problema dos good coins” desapareça e fiquem apenas “good coins”.

Aviso legal:

- Este artigo foi republicado de [trustlessstate]. Todos os direitos de autor pertencem ao autor original [trustlessstate]. Caso haja objeções a esta republicação, contacte a equipa Gate Learn, que tratará do assunto de imediato.

- Isenção de responsabilidade: As opiniões expressas neste artigo são exclusivamente do autor e não constituem qualquer recomendação de investimento.

- As traduções do artigo para outras línguas são realizadas pela equipa Gate Learn. Salvo indicação em contrário, é proibido copiar, distribuir ou plagiar os artigos traduzidos.

Partilhar

Conteúdos

Artigos relacionados

Utilização de Bitcoin (BTC) em El Salvador - Análise do Estado Atual

O que é o Gate Pay?

O que é o BNB?

O que é o USDC?

O que é Coti? Tudo o que precisa saber sobre a COTI