Porque os Tokens Não Podem Capitalizar Juros Compostos

Estou a escrever enquanto o mercado das criptomoedas está a colapsar. O Bitcoin atingiu os 60 mil $, a Solana regressou aos níveis da liquidação da FTX e o Ethereum está nos 1 800 $. Dispenso-lhe o discurso do permabear.

Este artigo centra-se numa questão fundamental: porque é que os tokens não conseguem compor.

Os preços vão recuperar a partir deste ponto. Vão chamar-me “dançarino de túmulos”. O argumento principal vai perder-se na volatilidade. Mas avancemos.

Nos últimos meses, defendi (correndo o risco de ser chamado midcurve) que as criptomoedas estão sobrevalorizadas nos fundamentos, que a Lei de Metcalfe não justifica as avaliações e que a adoção e os preços podem divergir durante anos.

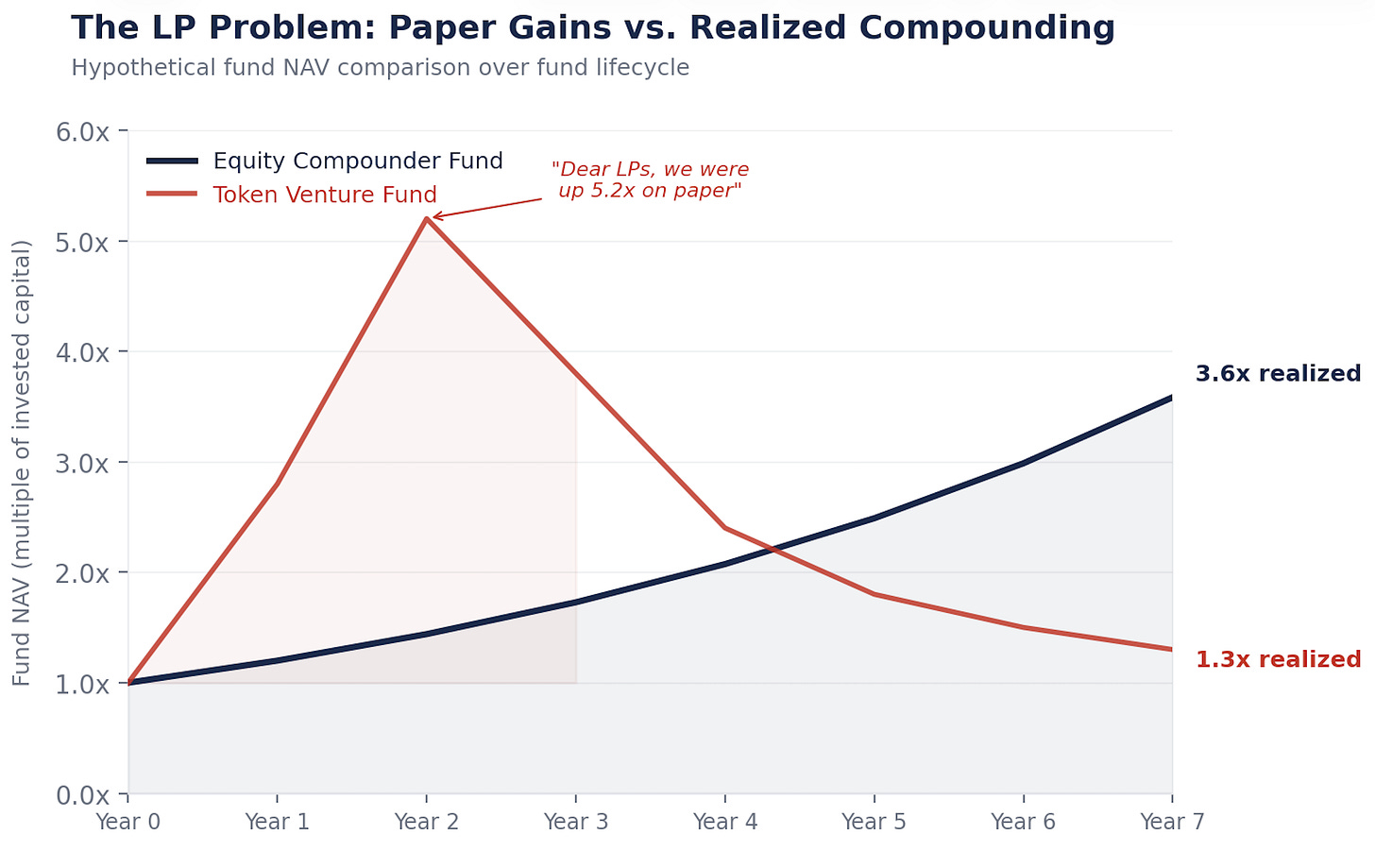

“Caros LPs, o volume das stablecoin aumentou 100 vezes, mas os nossos retornos foram 1,3 vezes. Obrigado pela confiança e paciência.”

Qual foi a principal reação em todos estes casos?

“Está a ser demasiado pessimista. Não compreende o que os tokens representam. Isto é um novo paradigma.”

Compreendo perfeitamente o que os tokens representam. Esse é o problema.

A Máquina da Composição

A Berkshire Hathaway vale cerca de 1,1 mil milhão $. Não porque Buffett acertou no timing. Porque compõe.

Todos os anos, a Berkshire reinveste os lucros em novos negócios, expande margens, adquire concorrentes e aumenta o valor intrínseco por ação. O preço acompanha. Eventualmente, inevitavelmente, porque o motor económico subjacente cresce.

É isto que o capital faz: é um direito sobre um motor de reinvestimento. A gestão utiliza o lucro, aloca capital, compra crescimento, reduz custos, retira ações. Cada boa decisão compõe na seguinte.

1 $ a compor a 15% durante 20 anos = 16,37 $.

1 $ a compor a 0% durante 20 anos = 1 $.

O capital transforma um dólar de lucros em dezasseis. Os tokens transformam um dólar de taxas num dólar de taxas.

Mostre-me a Máquina

Veja o que acontece num fundo de PE ao adquirir um negócio que gera 5 milhões $ em cash flow livre:

Ano 1: 5 milhões $ de FCF. A gestão reinveste: I&D, rails de tesouraria de stablecoin, amortização de dívida. Três decisões.

Ano 2: Cada decisão compensa. FCF: 5,75 milhões $.

Ano 3: Os ganhos compõem na próxima ronda de decisões. FCF: 6,6 milhões $.

É um negócio a compor a 15%. Os 5 milhões $ tornaram-se 6,6 milhões $ não porque o mercado ficou entusiasmado, mas porque um humano tomou decisões de alocação de capital que alimentaram cada uma a seguinte. Faça isto durante 20 anos e 5 milhões $ tornam-se 82 milhões $.

Agora, veja o que acontece num protocolo que gera 5 milhões $ em taxas:

Ano 1: 5 milhões $ em taxas. Distribuídas aos stakers de tokens. Desaparecem.

Ano 2: 5 milhões $ em taxas. Talvez. Se os utilizadores voltarem. Desaparecem.

Ano 3: Depende de o casino estar cheio.

Nada compõe. Não existe efeito de flywheel no Ano 3 porque não houve reinvestimento no Ano 1. Programas de grants não bastam.

Os Tokens Foram Projetados Assim

Não foi um acidente. Foi uma estratégia legal.

Volte a 2017-2019. A SEC perseguia tudo o que parecesse um título. Todos os advogados que aconselhavam equipas de protocolo diziam o mesmo: não faça este token parecer capital. Nenhum direito sobre cash flow. Nenhuma governança sobre a entidade Labs. Nenhum lucro retido. Enquadre como utilidade, não como investimento.

A indústria construiu tokens explicitamente não-capital: sem direito sobre cash flow, evitando parecer dividendo; sem governança sobre Labs, evitando parecer direitos de acionista; sem lucro retido, evitando parecer tesouraria corporativa; rewards de staking enquadrados como participação na rede, não como yield.

Funcionou. A maioria dos tokens evitou a classificação como títulos. Também evitaram ser algo que compõe.

Toda a classe de ativos foi deliberadamente desenhada para não fazer a única coisa que cria riqueza a longo prazo.

Labs Fica com o Capital. Você Fica com o Cupão.

Todos os principais protocolos têm uma entidade Labs com fins lucrativos ao lado. Labs desenvolve o software, controla o frontend, detém a marca e captura as relações empresariais. Os detentores de tokens? Ficam com votos de governança e um direito flutuante sobre taxas.

O padrão repete-se: Labs fica com o talento, o IP, a marca, os contratos empresariais, a opcionalidade estratégica. Os detentores de tokens têm um cupão de taxa variável sobre o uso da rede e o privilégio de votar em propostas que Labs ignora cada vez mais.

Sem surpresa. Quando alguém adquire um ecossistema de protocolo, como a Circle fez com a equipa da Axelar, compra o capital da Labs. Não o token. Porque o capital compõe. O token não.

Regulação sem intenção cria resultados perversos.

O Que Realmente Detém

Retire a narrativa. Retire a volatilidade do preço. Veja o que um detentor de tokens realmente recebe.

Quando faz staking de ETH, recebe um yield de cerca de 3-4%. Esse yield resulta do calendário de inflação da rede, ajustado dinamicamente pela taxa de staking. Mais stakers, yield mais baixo. Menos stakers, yield mais alto.

É um cupão de taxa variável atrelado a um calendário definido pelo protocolo. Não é capital. É uma obrigação.

Sim, o ETH pode passar de 3 000 $ para 10 000 $. Mas uma obrigação junk pode duplicar se os spreads comprimirem. Não faz dela capital.

A questão é: qual é o mecanismo através do qual o seu cash flow cresce?

Capital: a gestão reinveste e compõe. Crescimento = f(ROIC × taxa de reinvestimento). Participa num motor económico em expansão.

Tokens: cash flow = f(uso da rede × taxa de fees × participação em staking). Recebe um cupão que flutua com a procura de blockspace. Não existe mecanismo de reinvestimento. Não existe motor de composição.

A volatilidade de preços faz as pessoas pensarem que detêm capital. A estrutura económica diz que detêm rendimento fixo. Com volatilidade anualizada de 60-80%. É o pior dos dois mundos.

Maioria dos tokens: 1-3% de yield real após diluição pela inflação. Nenhum investidor em rendimento fixo aceitaria esse perfil de risco-retorno. Mas a elevada volatilidade destes instrumentos atrai sempre um novo grupo de compradores. A teoria do “maior tolo” em ação.

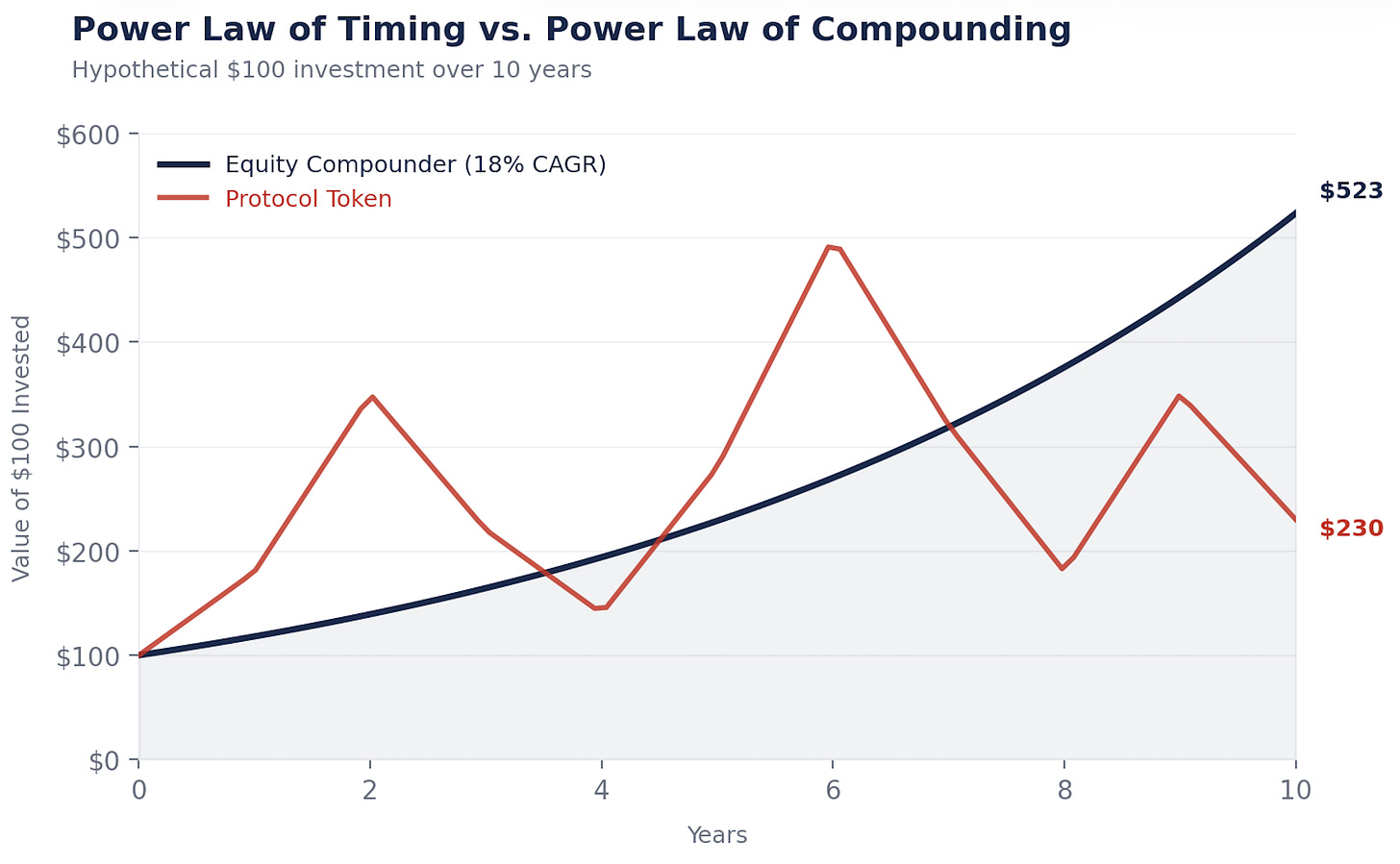

Lei de Potência do Timing vs. Lei de Potência da Composição

É por isso que os tokens, pelo menos na forma atual, não vão acumular valor nem compor. O mercado reconhece isso. Não é ignorante e está a mudar para capital ligado às criptomoedas. Primeiro DAT e cada vez mais para empresas que usam esta tecnologia para reduzir custos, aumentar receitas e compor.

A criação de riqueza em cripto segue uma lei de potência de timing. Quem enriqueceu comprou cedo e vendeu no momento certo. O meu próprio portefólio segue esse padrão. Chamamos-lhe “liquid venture” por uma razão.

A criação de riqueza em capital segue uma lei de potência da composição. Buffett não acertou no timing da Coca-Cola. Comprou e deixou compor durante 35 anos.

Em cripto, o tempo é inimigo. Segure demasiado tempo e os ganhos evaporam. Curvas de inflação elevadas, float baixo e mecânica de FDV elevada, pouca procura e blockspace em excesso têm grande impacto nisto. Hyperliquid é uma exceção notável.

Em capital, o tempo é aliado. Quanto mais tempo detém um compounder, mais a matemática funciona.

Cripto recompensa traders. Capital recompensa proprietários. Existem muito mais proprietários ricos do que traders ricos.

Faço estes cálculos porque tenho de o fazer. Todos os LP perguntam: “Porque não comprar apenas ETH?”

Compare um compounder. Danaher, Constellation Software, Berkshire. Agora compare ETH. O compounder sobe gradualmente porque o motor cresce todos os anos. ETH dispara, cai, dispara, cai. O retorno acumulado depende inteiramente do momento de entrada e saída.

Ambos os gráficos podem terminar no mesmo ponto. Mas um permite dormir à noite. O outro exige ser profeta. O tempo no mercado supera o timing do mercado. Todos sabem isto. O problema é realmente permanecer no mercado. O capital facilita isso: cash flows colocam um piso sob o preço, dividendos pagam para esperar e buybacks compõem enquanto detém. Cripto torna isso brutal. As taxas secam, as narrativas mudam e não há nada para amparar. Sem piso. Sem cupão. Só convicção. HODL.

Prefiro ser proprietário do que profeta.

A Operação

Se os tokens não conseguem compor e compor é o que cria riqueza, então a conclusão é evidente.

A internet criou milhares de milhões de dólares de valor. Onde acabou esse valor? Não foi no TCP/IP. Nem no HTTP. Nem no SMTP. Esses protocolos são bens públicos. Enormemente valiosos, retorno investível zero na camada de protocolo.

O valor foi para Amazon, Google, Meta, Apple. Empresas que construíram sobre os protocolos e compuseram.

Cripto está a rimar.

Stablecoins estão a tornar-se o TCP/IP do dinheiro. Enormemente úteis. Amplamente adotadas. Os próprios protocolos podem ou não capturar valor proporcional. Tether é uma empresa com capital, não um protocolo. Há uma lição nisso.

As empresas que integram rails de stablecoin nas operações, reduzindo fricção nos pagamentos, melhorando capital de trabalho, cortando custos de FX, essas são os compounders. Um CFO que poupa 3 milhões $/ano ao mudar pagamentos transfronteiriços para rails de stablecoin pode reinvestir esses 3 milhões $ em vendas, produto ou amortização de dívida. Esses 3 milhões $ compõem. O protocolo que facilitou a transferência ganhou uma taxa. Não compôs.

A tese do “fat protocol” defendia que os protocolos cripto capturariam mais valor do que a camada de aplicação. Sete anos depois, L1s representam cerca de 90% da capitalização de mercado, mas a quota de taxas caiu de cerca de 60% para cerca de 12%. As apps geram cerca de 73% das taxas mas representam menos de 10% da avaliação. Os mercados são eficientes.

O mercado continua a agarrar-se a esse mantra do “fat protocol”. O próximo capítulo em cripto será definido por capital cripto-enabled. Empresas que detêm utilizadores, geram cash flow e têm equipas de gestão que implementam cripto para melhorar o negócio e compor a uma taxa superior. Essas empresas vão superar tokens por larga margem.

Robinhood, Klarna, NuBank, Stripe, Revolut, Western Union, Visa, Blackrock. Este conjunto supera um conjunto de tokens.

Essas empresas têm pisos reais: cash flows, ativos, clientes. Tokens não têm. E quando tokens negociam a múltiplos exorbitantes sobre receitas futuras, o downside é brutal.

Long na tecnologia. Seletivo nos tokens. Muito long no capital de empresas que compõem as vantagens que esta infraestrutura cria.

A Parte Desconfortável

Todos os que tentam resolver isto acabam, sem querer, por provar a tese.

DAOs que tentam alocação real de capital (MakerDAO a comprar Treasuries, criar SubDAOs, nomear equipas de domínio) estão a reinventar lentamente a governança corporativa. Quanto mais um protocolo tenta compor, mais tem de parecer uma empresa.

DAT e wrappers de capital tokenizado também não resolvem. Criam um segundo direito sobre os mesmos cash flows que compete com o token subjacente. O wrapper não torna o protocolo melhor a compor. Apenas redistribui a economia dos detentores de tokens que não detêm o DAT para quem detém.

Burns não são buybacks. O burn do ETH é um termóstato ajustado a uma temperatura. O buyback da Apple é um humano a ler o clima. Alocação inteligente de capital, capacidade de mudar de estratégia conforme as condições, é o que compõe. Regras não compõem. Decisões compõem.

E a regulação? É de facto a parte mais interessante. Os tokens não conseguem compor hoje porque os protocolos não podem operar como empresas. Não podem incorporar, não podem reter lucros, não podem fazer compromissos executáveis com detentores de tokens. O GENIUS Act provou que o Congresso pode trazer tokens para dentro do sistema financeiro sem os eliminar. O dia em que tivermos um quadro que permita aos protocolos operar com as ferramentas de alocação de capital de uma empresa será o maior catalisador da história das criptomoedas. Maior que ETF.

Até lá, o capital inteligente flui para o capital. E o gap da composição aumenta todos os anos.

Nada disto é pessimista para blockchains

Quero deixar algo claro. Blockchains são sistemas económicos. São incrivelmente poderosos e vão ser os rails dos pagamentos digitais e do comércio agentico. Estamos a construir uma chain na Inversion porque acreditamos profundamente nisso.

A tecnologia não é o problema. O problema está na economia dos tokens. As redes hoje passam valor em vez de o compor. Isso vai mudar. A regulação vai evoluir. A governança vai amadurecer. Algum protocolo vai descobrir como reter e reinvestir valor como uma grande empresa faz. Quando isso acontecer, os tokens tornam-se capital em tudo menos no nome. E a máquina de composição liga-se.

Não estou a apostar contra esse futuro. Estou a apostar no timing.

Chegará o dia em que as redes compõem valor. Até esse dia chegar, vou comprar empresas que compõem mais rápido com cripto.

Posso estar errado no timing. Cripto é um sistema adaptativo e considero essa uma das suas propriedades mais valiosas. Mas não preciso de estar perfeitamente certo. Só preciso de estar certo na direção: os compounders superam ao longo do tempo.

E essa é a beleza da composição. Como Munger disse, “É notável quanto benefício a longo prazo pessoas como nós obtêm ao tentar ser consistentemente não estúpidos, em vez de tentar ser muito inteligentes.”

Cripto tornou a infraestrutura barata. A riqueza vai para quem usa essa infraestrutura barata para compor.

A internet ensinou-nos esta lição há vinte e cinco anos.

Hora de agir sobre ela.

Inverta.

- Santiago

Aviso Legal:

- Este artigo é republicado de [Retrospectively Obvious]. Todos os direitos de autor pertencem ao autor original [Santiago Roel Santos]. Se houver objeções a esta republicação, contacte a equipa Gate Learn, que tratará do assunto prontamente.

- Aviso de responsabilidade: As opiniões expressas neste artigo são exclusivamente do autor e não constituem qualquer aconselhamento de investimento.

- As traduções do artigo para outras línguas são realizadas pela equipa Gate Learn. Salvo indicação em contrário, é proibida a cópia, distribuição ou plágio dos artigos traduzidos.

Partilhar

Conteúdos

A Máquina de Capitalização

Mostrar a Máquina

Os Tokens Foram Concebidos Desta Forma

O Laboratório Mantém o Capital Próprio. O Cupão Está nas Suas Mãos.

O Que Realmente Detém

Lei de Potência do Timing vs. Lei de Potência da Capitalização

A Transação

A Parte Desconfortável

Nada Disto É Negativo para as Blockchains

Artigos relacionados

Utilização de Bitcoin (BTC) em El Salvador - Análise do Estado Atual

O que é o Gate Pay?

O que é o BNB?

O que é o USDC?

O que é Coti? Tudo o que precisa saber sobre a COTI