«Распродажа» на 5,15 млрд долларов — выигрышная сделка для обеих сторон

22 января 2026 года Capital One объявила о приобретении Brex за $5,15 млрд — неожиданная сделка, в результате которой самого молодого единорога Кремниевой долины купил один из старейших банковских гигантов Уолл-стрит.

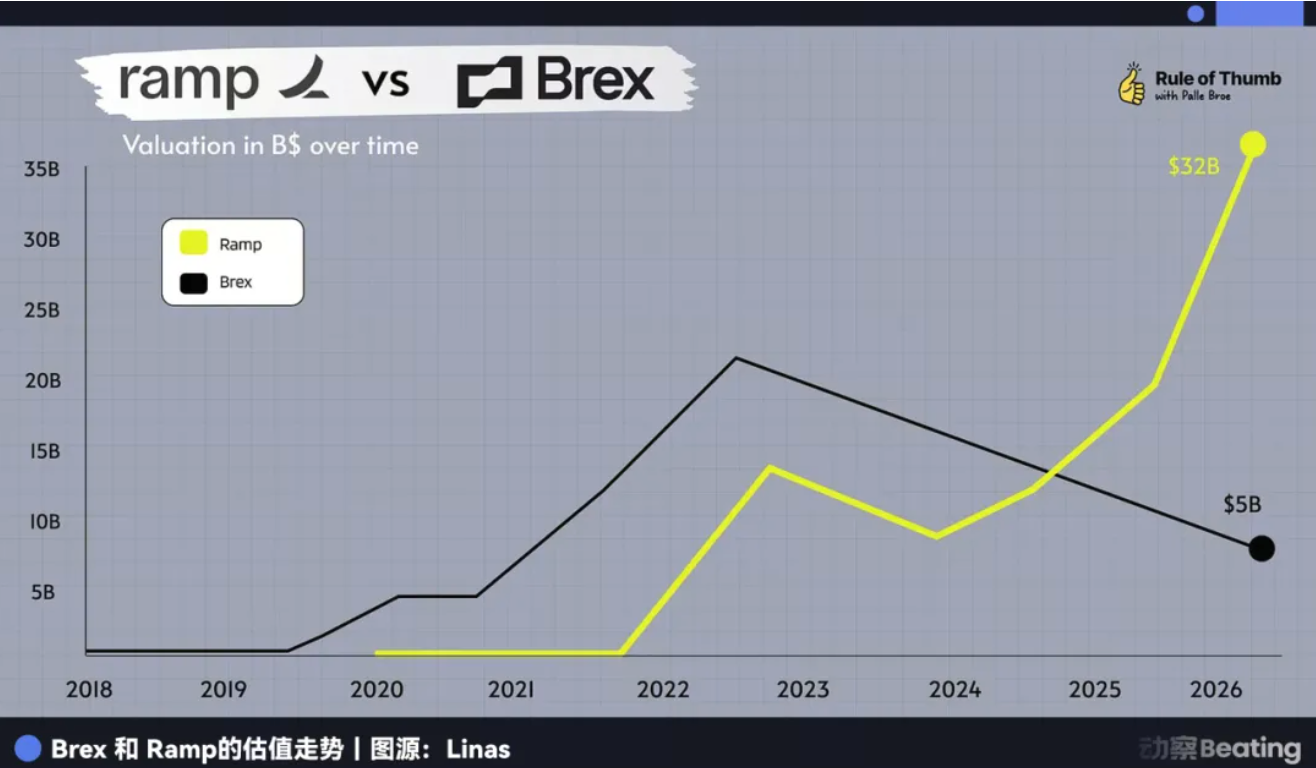

Brex — ведущий поставщик корпоративных платёжных карт в Кремниевой долине. Компанию основали двое бразильских предпринимателей в возрасте 20 лет. За год Brex достигла оценки $1 млрд, а через 18 месяцев вышла на $100 млн годовой выручки (ARR). К 2021 году её оценка выросла до $12,3 млрд. Brex заслужила репутацию компании будущего корпоративных платежей и обслуживала более 25 000 клиентов, среди которых Anthropic, Robinhood, TikTok, Coinbase, Notion и другие заметные компании.

Capital One занимает шестое место среди крупнейших банков США, владеет активами на сумму $470 млрд, депозитами на $330 млрд и занимает третье место по количеству выпущенных кредитных карт в стране. Основатель Ричард Фэрбэнк, которому сейчас 74 года, создал Capital One в 1988 году и посвятил 38 лет превращению банка в лидера отрасли. В 2025 году он завершил приобретение Discover за $35,3 млрд — одну из крупнейших сделок в современной финансовой истории США.

Эти две компании — воплощение столкновения философий: скорость и инновации Кремниевой долины против капитала и терпения Уолл-стрит.

Однако за цифрами скрывается парадокс: Brex продолжает расти быстрыми темпами — 40–50% в год, годовая выручка достигла $500 млн, а база клиентов превысила 25 000. Почему компания с такой динамикой решила продаться — причём по цене на 58% ниже пиковых оценок?

Команда Brex утверждает, что цель сделки — ускорение и масштабирование. Но что именно они ускоряют? Почему сейчас? Почему Capital One?

Ответ на этот парадокс связан с более глубоким вопросом: что означает время в финансовой индустрии?

У Brex не было выбора

После объявления о сделке многие сожалели, что Brex не провела IPO. Но для команды Brex это соглашение оказалось своевременным.

До переговоров с Capital One руководство Brex сосредоточилось на привлечении дополнительного частного капитала, подготовке к IPO и сохранении независимости.

Переломный момент наступил в четвертом квартале 2025 года. Генерального директора Brex Педро Франчески познакомили с Фэрбэнком — банкиром, возглавлявшим Capital One более 38 лет. Простыми и убедительными аргументами Фэрбэнк убедил Педро изменить решение.

Фэрбэнк представил баланс Capital One: $470 млрд активов, $330 млрд депозитов и третья по величине сеть кредитных карт в США. Для сравнения, Brex — несмотря на передовое ПО и современные алгоритмы управления рисками — оставалась ограниченной высокой стоимостью капитала.

В финтехе раньше главным показателем успеха был рост. Но к 2026 году компании отрасли столкнулись с изменением рыночных условий, пересмотром ожиданий по росту и ускорением консолидации сектора.

По данным Caplight, текущая оценка Brex на вторичном рынке составляет всего $3,9 млрд. В обзоре сделки финансовый директор Brex Дорфман отметил ключевой момент: «Совет директоров считает, что мультипликатор 13x к валовой прибыли соответствует премиальным стандартам ведущих публичных компаний».

На практике, если бы Brex вышла на биржу в начале 2026 года, финтех-компания с ростом 40%, но без стабильной прибыли, вряд ли получила бы мультипликатор выше 10x. Даже успешное IPO, скорее всего, оценило бы компанию ниже $5 млрд с риском долгосрочных скидок по ликвидности.

С одной стороны — неопределённый путь IPO, падение цены после листинга и атаки шорт-селлеров. С другой — предложение Capital One наличными и акциями, плюс мгновенное признание благодаря крупному банку.

Если бы волатильность оценки была единственной проблемой, могла ли Brex просто доработать ПО и алгоритмы, чтобы пережить «зиму капитала»? На деле такой вариант был невозможен.

Баланс побеждает мир

Много лет Кремниевая долина жила по лозунгу A16Z: «Программное обеспечение поглощает мир».

Основатели Brex были настоящими сторонниками этой идеи. Но в финансах есть правило, которого не понимает большинство разработчиков: в «валютных войнах» пользовательский опыт — лишь поверхность. Настоящая операционная система — это баланс.

Как финтех без банковской лицензии, Brex действует как «оболочка-банк». Каждый кредит зависит от финансирования партнёрских банков, а доход от процентов по депозитам делится с этими банками.

Эта модель работала в эпоху низких ставок, когда капитал был доступен. В условиях высоких ставок бизнес-модель Brex начала задыхаться.

К 2023 году структура доходов Brex состояла примерно на треть из спреда по депозитам, около 6% — из SaaS-подписок, остальное — комиссии по картам.

При ставках 5,5% Brex оказалась под двойным давлением.

С одной стороны, рост стоимости фондирования заставил клиентов требовать более высокую доходность, сокращая спред Brex — они не хотели держать миллионы на счетах без процентов.

С другой стороны, рост рисковых коэффициентов увеличил вероятность дефолта стартапов. Система контроля рисков Brex стала более консервативной, снизила лимиты и замедлила рост транзакций.

В объявлении о слиянии Фэрбэнк сделал акцент: «Мы рады объединить лучший клиентский опыт Brex с надёжным балансом Capital One». Перевод: ваш код хорош, но у вас нет дешёвого и доступного капитала.

Имея $330 млрд дешёвых депозитов, Capital One может получить более чем втрое большую прибыль с корпоративного кредита на $100, чем Brex.

Программное обеспечение может менять опыт, но капитал может купить этот опыт. Такова реальность финтеха в 2026 году. Система, которую Brex строила девять лет и на которую потратила $1,3 млрд, для Capital One — просто модуль для интеграции.

Но почему Brex не могла дождаться следующего цикла ставок, как Capital One? Основатели молоды, успешны и обеспечены. Почему не сохранить компанию? Что заставило их сдаться?

29 ждать не может, 74 — может

В финансах время — не союзник, а враг. Только капитал способен превратить врага в друга.

Карьера Энрике Дубуграса и Педро Франчески — история скорости: основание компании в 16 лет и продажа через три года; запуск Brex в 20 лет и выход на статус единорога за два года. Они измеряют успех годами или даже месяцами. Для них ожидание 5–10 лет — почти целая карьера.

Их философия — скорость: быстрые эксперименты, быстрая итерация, быстрый успех. Это кредо Кремниевой долины и биологические часы двадцатилетних.

Их оппонент — Ричард Фэрбэнк.

Фэрбэнк, которому сейчас 74 года, основал Capital One в 1988 году и потратил 38 лет на развитие банка до шестого места в США. Он верит не в скорость, а в терпение. В 2024 году он приобрёл Discover за $35,3 млрд — интеграция заняла более года. В 2026 году он купил Brex за $5,15 млрд, заявив, что может интегрировать компанию за 10 лет.

Это совершенно разные структуры времени.

Дубуграс и Франчески, оба в возрасте около 20 лет, покупали время за счёт инвесторов. Brex привлекла $1,3 млрд, и инвесторы ожидают возврата в течение 5–10 лет — через IPO или продажу.

Эта сделка не была инициирована инвесторами, но их потребность в выходе стала фактором, который Педро должен был учитывать. Финансовый директор Дорфман неоднократно подчеркивал важность 100% ликвидности для акционеров — критический момент.

Главное — время основателей ограничено. Педро 29 лет; он мог бы ждать 5 или 10 лет, но сможет ли ждать 20? Сможет ли, как Фэрбэнк, посвятить компании 38 лет? При конкурентах вроде Ramp, уже опережающих по показателям, неопределённости IPO и давлении на инвесторов, время Педро истекало.

Фэрбэнк, в 74 года, покупает время за счёт вкладчиков. $330 млрд депозитов Capital One, хотя теоретически могут быть сняты в любой момент, статистически являются стабильным источником фондирования.

Фэрбэнк может ждать 5 лет, 10 лет — пока ставки снизятся, оценки финтеха упадут или появится идеальная возможность для приобретения.

Это асимметрия времени. В финтехе время ограничено — для основателей и инвесторов. У банков оно почти бесконечно благодаря стабильным депозитам.

История Brex — урок для каждого финтех-основателя Кремниевой долины: как бы быстро вы ни двигались, терпение капитала не победить.

Судьба инноватора

Поглощение Brex — это конец эпохи романтической веры в то, что финтех сможет полностью заменить традиционные банки.

Если оглянуться на последние два года: в апреле 2025 года American Express приобрела ПО для управления расходами Center. В сентябре 2025 года, после закрытия розничного направления, Goldman Sachs купила стартап по ИИ-кредитованию из Бостона. В январе 2026 года JPMorgan Chase завершил интеграцию британской пенсионной платформы WealthOS.

Финтех-компании прокладывают путь от нуля к единице, используя венчурный капитал для экспериментов, обучения пользователей и инноваций. Но когда бизнес-модели доказаны или отраслевой цикл идет вниз и оценки падают, традиционные банки приходят как «сборщики урожая», забирая инновации по более низкой цене.

Brex потратила $1,3 млрд, собрала 25 000 премиальных стартап-клиентов и создала команду мирового уровня по финансовой инженерии. Теперь Capital One получает всё это — за $5,15 млрд, большая часть которых — акции.

С этой точки зрения основатели финтеха не разрушают банки — они работают на них. Это новый тип аутсорсинга рисков: банкам больше не нужно брать на себя R&D с высоким риском — достаточно подождать.

Выход Brex переводит внимание на её конкурента — Ramp.

Сейчас Ramp — единственный «супер-единорог» в секторе, и пока выглядит устойчиво. Годовая выручка растёт, баланс кажется крепким. Но время тоже уходит.

Основанная в 2019 году, Ramp подошла к седьмому году стандартного венчурного цикла. Поздние инвесторы вошли в 2021–2022 годах по оценке выше $30 млрд, ожидая гораздо большего возврата, чем от Brex.

Если окно IPO в 2026 году останется доступным лишь для немногих прибыльных гигантов, окажется ли Ramp в аналогичной ситуации?

История не повторяется буквально, но рифмуется. История Brex показывает: в мире финансов не бывает чисто софтверных компаний. Когда внешняя среда меняется, временное преимущество финтеха исчезает — выбор между продажей и долгой борьбой становится очевидным. Педро выбрал первый вариант — не как капитуляцию, а как осознанность.

Но сама осознанность — это и есть судьба финтеха.

Не забывайте: когда-то Brex обещала «сломать» American Express — и даже установила пароль Wi-Fi в офисе «BuyAmex».

Заявление:

- Статья опубликована повторно с [动察Beatig]. Авторские права принадлежат оригинальным авторам [Sleepy.txt, Kaori]. Если у вас есть возражения по поводу публикации, пожалуйста, свяжитесь с командой Gate Learn, которая оперативно рассмотрит ваш запрос в соответствии с установленными процедурами.

- Отказ от ответственности: Мнения и оценки, выраженные в статье, принадлежат исключительно авторам и не являются инвестиционной рекомендацией.

- Перевод на другие языки выполнен командой Gate Learn. Если в статье явно не упоминается Gate, запрещается перепечатка, распространение или плагиат переводных материалов.

Пригласить больше голосов

Содержание

Похожие статьи

Что такое Tronscan и как вы можете использовать его в 2025 году?

Что такое индикатор кумулятивного объема дельты (CVD)? (2025)

Что такое Нейро? Все, что вам нужно знать о NEIROETH в 2025 году

Что такое Solscan и как его использовать? (Обновление 2025 года)

15 криптовалютных проектов уровня 1 (L1), на которые стоит обратить внимание в 2024 году