Новый этап развития токеномики в 2026 году

В криптовалютной индустрии существует проблема «хороших монет».

Большинство токенов — это шиткоины.

Большинство команд не рассматривают свои токены как акции — ни с юридической, ни со стратегической стороны. Исторически команды не относились к своим токенам с тем же уважением, с каким компании относятся к акциям, и рынок отражал это в цене токенов.

Сегодня хочу поделиться двумя примерами, которые внушают мне определённый оптимизм относительно состояния токенов в 2026 году и далее:

- KPI-программа MegaETH

- Stabledrop от Cap

Условное предложение токенов

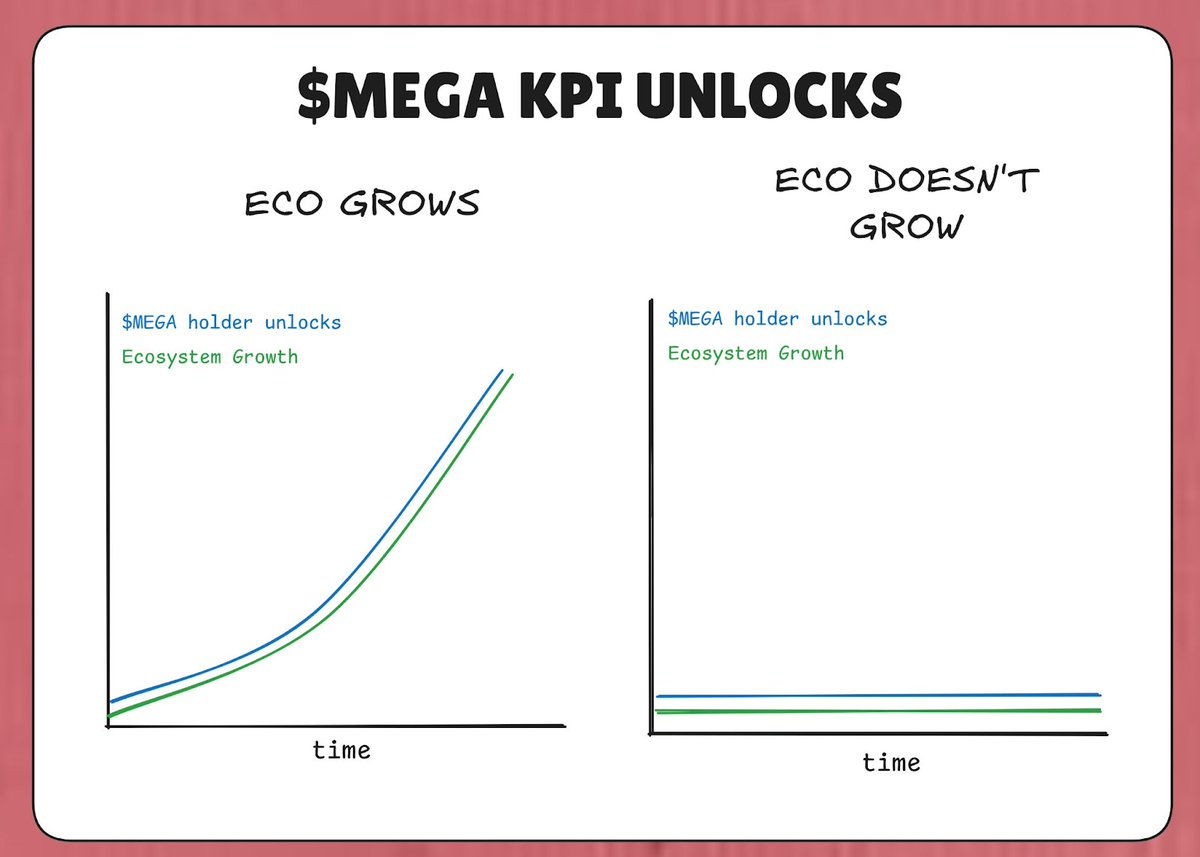

MegaETH заблокировал 53% общего предложения токенов MEGA в рамках «KPI-программы». Идея такова: если MegaETH не достигает своих KPI (ключевых показателей эффективности), эти токены не разблокируются.

В медвежьем сценарии, когда экосистема не растёт, новые токены не поступают на рынок и не размывают долю держателей. Токены MEGA выходят на рынок только при реальном росте экосистемы MegaETH (как это определено KPI).

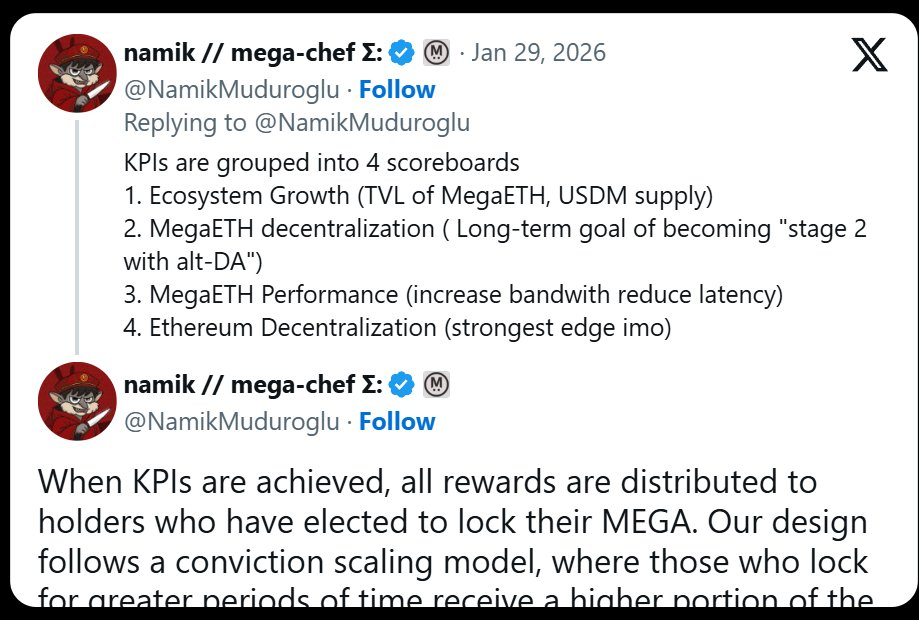

KPI для этой программы сгруппированы по четырём направлениям:

- Рост экосистемы (TVL, предложение USDM)

- Децентрализация MegaETH (прогресс по 📷 L2Beat Stages)

- Эффективность MegaETH (IBRL)

- Децентрализация Ethereum

Таким образом, если MegaETH достигает своих KPI, стоимость MegaETH должна расти соразмерно, что смягчает негативное влияние MEGA-дилюции на рынок.

Эта стратегия напоминает подход Tesla — «получаешь оплату только за результат», применённый для Илона Маска. В 2018 году Tesla предоставила Маску пакет опционов на акции, разбитый на транши, которые вестились только при достижении как целевых показателей по капитализации, так и по выручке. Маск получал $TSLA только если Tesla росла по выручке и капитализации.

MegaETH пытается интегрировать эту логику в свою токеномику. «Большее предложение» не даётся автоматически — протокол должен заслужить его, показывая реальные результаты по важным показателям.

В отличие от целей Tesla для Маска, среди KPI Namik нет ориентира на рыночную капитализацию MEGA — возможно, по юридическим причинам. Но как инвестору MEGA на публичной продаже, этот KPI был бы мне интересен. 👀

Кто получает новое предложение

Ещё один важный аспект этой KPI-программы — кто получает MEGA при достижении KPI. По твиту Namik, MEGA разблокируются тем, кто застейкал MEGA в контракте блокировки.

Те, кто блокирует больше MEGA на больший срок, получают доступ к 53% токенов MEGA, которые поступают на рынок.

Логика проста: MEGA-дилюция достаётся тем, кто уже доказал себя как держатель MEGA и заинтересован в дальнейшем накоплении — тем, кто меньше всего склонен продавать MEGA.

Компромиссы по выравниванию интересов

Стоит выделить и риски такого подхода. В истории уже были случаи, когда подобные механизмы приводили к негативным последствиям. См. выдержку из статьи Cobie: «ApeCoin и смерть стейкинга»

Если вы скептик по отношению к токенам, крипто-нихилист или просто настроены медвежье, именно вопрос выравнивания интересов вызывает у вас опасения.

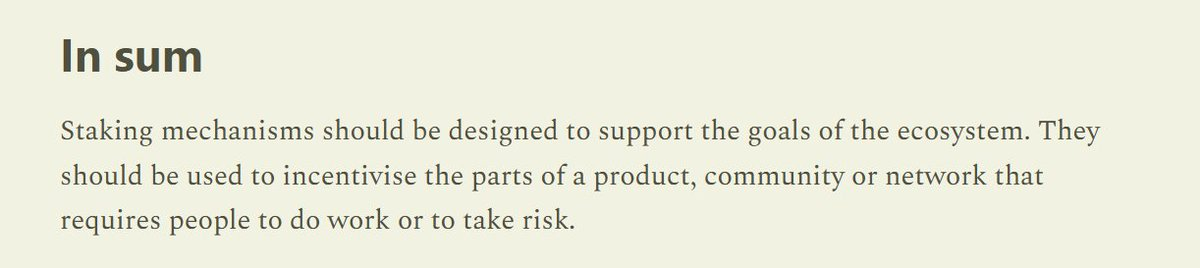

В той же статье отмечено: «Стейкинг-механизмы должны поддерживать цели экосистемы»

Ограничение MEGA-дилюции KPI, отражающими реальный рост стоимости экосистемы MegaETH, — гораздо более эффективный механизм, чем обычный стейкинг, который был распространён в эпоху фарминга доходности 2020–2022 годов. Тогда токены выпускались вне зависимости от прогресса команды или роста экосистемы.

В итоге MEGA-дилюция:

- Соразмерно ограничена ростом экосистемы MegaETH

- Попадает к тем, кто меньше всего склонен продавать MEGA

Это не гарантия того, что MEGA будет расти в цене — рынок сам определяет динамику. Но это честная попытка устранить ключевую проблему, затрагивающую весь токен-индустриальный комплекс криптоиндустрии.

Относитесь к токену как к акции

Исторически команды раздавали токены по принципу «разбросал и забыл». Эирдропы, фарминг-вознаграждения, гранты и т.д. — это не то, чем бы занимались, если бы раздавали действительно ценный актив.

Поскольку команды распространяли токены как не имеющие ценности токены управления, рынок оценивал их так же.

Такой подход виден и у MegaETH в отношении листинга на CEX после запуска фьючерсов на MEGA на Binance (исторически Binance пыталась вымогать у команд токены за такие листинги)

Хочется надеяться, что команды начнут более избирательно подходить к распределению токенов. Если команды будут относиться к токену как к ценному активу, возможно, рынок ответит тем же.

Stabledrop от Cap

Вместо традиционного эирдропа протокол Cap запускает «stabledrop». Вместо распределения собственного токена управления CAP, пользователям, фармившим Cap-поинты, раздают их стабильную монету cUSD.

Такой подход вознаграждает фармеров баллов реальной ценностью и выполняет их социальный контракт. Пользователи, которые вносили USDC на сторону предложения Cap, принимали на себя как риск смарт-контракта, так и упущенную выгоду, и stabledrop компенсирует это.

Для тех, кто хочет получить CAP, Cap проводит продажу токенов через 📷 Uniswap CCA. Любой желающий получить CAP должен стать реальным инвестором и вложить реальные средства.

Отбор преданных держателей

Комбинация stabledrop и продажи токенов отбирает по-настоящему заинтересованных держателей. Традиционный эирдроп CAP достался бы спекулянтам, которые сразу бы продали токены. Требование вложения капитала через продажу токенов гарантирует, что CAP получат участники, готовые принять на себя риск ради потенциальной выгоды — то есть те, кто с большей вероятностью будет держать токены долго.

Считается, что такая структура увеличивает вероятность успеха CAP, формируя концентрированную базу держателей, разделяющих долгосрочное видение протокола, в отличие от менее точного механизма эирдропа, который раздаёт токены тем, кто ориентирован только на быструю прибыль.

Смотрите этот клип: https://x.com/DeFiDave22/status/2013641379038081113

Токен-дизайн становится зрелее

Протоколы становятся умнее и точнее в вопросах механизмов распределения токенов. Хаотичный выпуск токенов уходит в прошлое — MegaETH и Cap подходят к распределению максимально избирательно.

«Оптимизация под распределение» больше не актуальна — возможно, это токсичное наследие эры Генслера. Теперь обе команды оптимизируют структуру под концентрацию, чтобы создать более прочную базу держателей.

Надеюсь, что по мере появления новых приложений в 2026 году они смогут изучить эти стратегии и даже усовершенствовать их, чтобы проблема «хороших монет» осталась в прошлом, а остались только «хорошие монеты».

Отказ от ответственности:

- Эта статья перепечатана с ресурса [trustlessstate]. Все авторские права принадлежат оригинальному автору [trustlessstate]. Если у вас есть возражения против перепечатки, пожалуйста, свяжитесь с командой Gate Learn, и они оперативно рассмотрят ваш запрос.

- Отказ от ответственности: Мнения и взгляды, выраженные в этой статье, принадлежат исключительно автору и не являются инвестиционной рекомендацией.

- Переводы статьи на другие языки выполняются командой Gate Learn. Если не указано иное, копирование, распространение или плагиат переведённых материалов запрещены.

Пригласить больше голосов

Содержание

Похожие статьи

Что такое Tronscan и как вы можете использовать его в 2025 году?

Что такое индикатор кумулятивного объема дельты (CVD)? (2025)

Что такое Нейро? Все, что вам нужно знать о NEIROETH в 2025 году

Что такое Solscan и как его использовать? (Обновление 2025 года)

15 криптовалютных проектов уровня 1 (L1), на которые стоит обратить внимание в 2024 году