Анализ последнего отчёта о прибыли Strategy: как долго биткоин-флайвил продолжит работу после убытка в $12,4 млрд?

Strategy стала первой публичной компанией на мировых рынках капитала, судьба которой полностью определяется ценой децентрализованного актива.

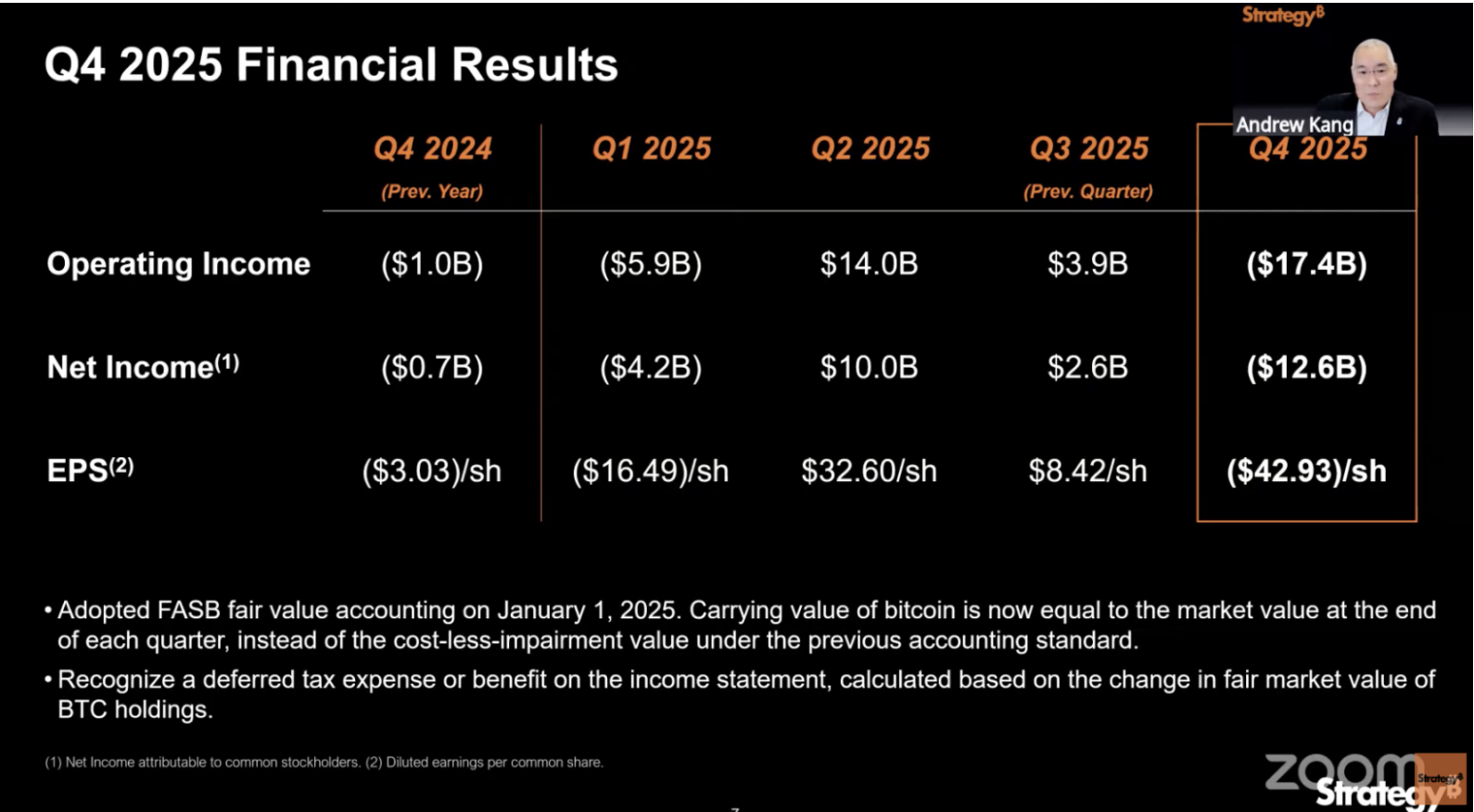

5 февраля компания зафиксировала показатель, который стал бы катастрофой для любого традиционного бизнеса: чистый убыток в $12,4 млрд за квартал.

Но главное не сами $12,4 млрд, а то, что этот результат показывает: оценивать Strategy по прибыли или убытку больше невозможно.

Согласно отчету, операционный убыток составил $17,4 млрд, а валовая маржа снизилась с 71,7% годом ранее до 66,1%. Почти весь этот убыток связан с одним фактором — снижением цены Bitcoin в четвертом квартале, что спровоцировало нереализованное обесценение активов.

Проще говоря, цена Bitcoin на 31 декабря была ниже, чем 30 сентября.

2025 год стал первым, когда Strategy полностью перешла на учет по справедливой стоимости. Теперь каждое изменение цены Bitcoin напрямую влияет на отчет о прибылях и убытках. В третьем квартале рост Bitcoin принес прибыль $8,42 на акцию и вызвал ажиотаж; в четвертом квартале падение Bitcoin привело к резкому увеличению убытков.

Чтение финансового отчета Strategy напоминает скорее анализ квартальной динамики цены Bitcoin, чем оценку бизнес-эффективности компании.

В этом и заключается суть проблемы.

Два баланса, два 2025 года

Анализируя отчет Strategy за четвертый квартал, я столкнулся с фундаментальным противоречием:

Какие бы стандарты ни применялись, финансовые показатели компании не отражают реальности.

Во-первых, собственный стандарт компании. Strategy разработала показатель BTC Yield, который отражает, насколько увеличилось количество Bitcoin на одну акцию MSTR.

За 2025 год этот показатель составил 22,8% — выглядит впечатляюще.

Но этот показатель учитывает только количество Bitcoin, игнорируя цену. Компания может выпускать акции, чтобы привлечь средства, когда Bitcoin стоит $100 000, и покупать монеты по $80 000. BTC Yield останется положительным, но реальное состояние акционеров ухудшается.

В отчете также упоминается $8,9 млрд «BTC Dollar Yield» — аналогичная проблема.

Показатель рассчитывается по цене Bitcoin на конец года — около $89 000. К моменту публикации отчета курс уже опустился ниже $65 000. Данные на 31 декабря устарели и неактуальны.

Далее — американские стандарты бухгалтерского учета GAAP, обязательные для всех публичных компаний США.

По этим правилам убыток в четвертом квартале составил $12,4 млрд, за год — $4,2 млрд. Эти цифры выглядят тревожно, но не стоит воспринимать их буквально.

2025 год — первый, когда Strategy учитывает Bitcoin по справедливой стоимости. В конце каждого квартала фиксируется рыночная цена Bitcoin. Если она растет — отражается прибыль, если снижается — убыток, вне зависимости от реальных продаж монет.

В третьем квартале Bitcoin подорожал до $114 000, что принесло крупную бумажную прибыль; в четвертом квартале он снизился до $89 000, что привело к убытку $17,4 млрд. При этом из компании не ушло ни одного доллара.

Таким образом, суть отчета такова:

Собственный показатель Strategy не учитывает ценовые риски, а убытки по стандартам учета преувеличивают реальную угрозу. Понимание этого дает правильную картину 2025 года.

За год было куплено около 225 000 Bitcoin — это 3,4% мирового оборота. Запущено пять продуктов с привилегированными акциями, а денежные средства достигли $2,3 млрд — исторического максимума. С точки зрения операций с капиталом это был классический год.

Но все эти успехи приводят к одному: зависимость Strategy от динамики цены Bitcoin стала еще выше, чем год назад.

Поэтому чем активнее Strategy действует в 2025 году, тем больше ей нужно роста Bitcoin в 2026-м. Сейчас же продолжающееся снижение курса явно не соответствует ожиданиям Strategy.

Потрачено $25,3 млрд на Bitcoin, но ежегодные обязательства — $888 млн

В 2025 году Strategy привлекла $25,3 млрд, второй год подряд став крупнейшим эмитентом акций в США.

Компания с квартальной выручкой от ПО $120 млн привлекла средства, в 200 раз превышающие ее доходы от ПО. Почти все средства были направлены на покупку Bitcoin.

Как это было реализовано?

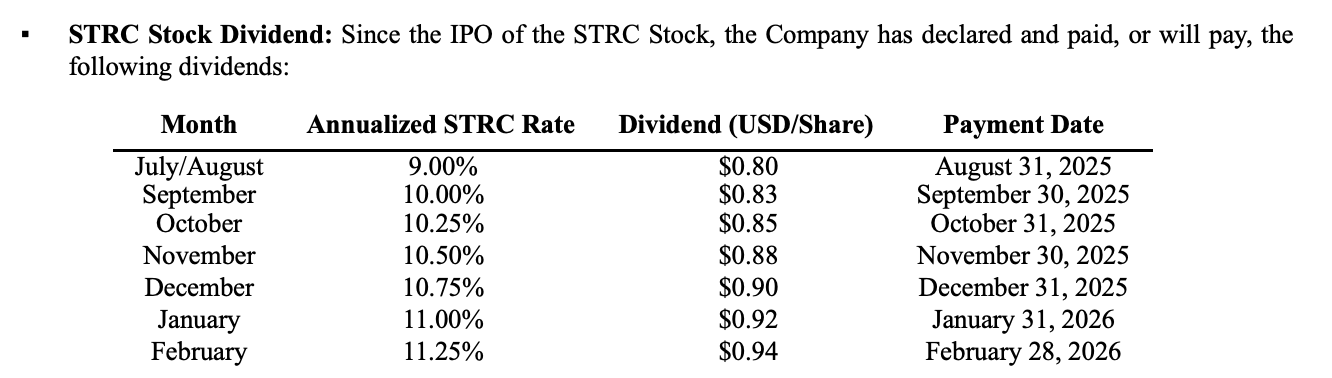

Ранее достаточно было просто выпускать акции за наличные. В 2025 году появился дополнительный этап — компания разместила пять видов привилегированных акций, фактически превратив Bitcoin в финансовые продукты с фиксированной доходностью для институциональных инвесторов, заинтересованных в стабильном доходе.

Сам по себе Bitcoin не приносит процентов, но Strategy удалось создать линейку финансовых продуктов с доходностью от 8% до 11,25%.

Какова цена?

К концу года выплаты по этим привилегированным акциям и процентам по долгам составили около $888 млн ежегодных обязательных расходов. Годовая выручка от ПО — $477 млн, что даже не покрывает половины обязательств.

Менеджмент сформировал денежный резерв в $2,25 млрд в четвертом квартале, заявив, что этого хватит на два с половиной года.

Однако эти средства были привлечены путем размещения акций по низким ценам. Сэйлор признал на отчетном звонке, что несколько недель выпуска акций в начале года фактически уменьшили количество Bitcoin на акцию и размыли долю акционеров.

Он подчеркнул, что не планирует повторять такую практику, если только это не потребуется для защиты кредитоспособности компании. Защита кредитоспособности означает выплату обязательных $888 млн.

В этом и состоит ключевая уязвимость капиталовой модели Strategy:

Для покупки Bitcoin необходимо, чтобы акции торговались с премией, для поддержания премии BTC Yield должен быть высоким, а для этого нужны постоянные покупки Bitcoin.

Когда Bitcoin растет, этот цикл усиливается; при снижении цены — все звенья работают в обратную сторону. Теперь добавился ежегодный фиксированный расход $888 млн, который нужно покрывать независимо от курса Bitcoin.

Нереализованный убыток $9 млрд, но краткосрочные риски минимальны

На 5 февраля, день публикации отчета, Bitcoin стоил около $64 000. Средняя цена закупки Strategy — $76 052.

В портфеле 713 502 Bitcoin, общая стоимость — $54,26 млрд, рыночная стоимость — около $45,7 млрд. С начала покупок в 2020 году впервые портфель оказался в нереализованном убытке.

Четыре месяца назад Bitcoin был близок к историческому максимуму $126 000, а нереализованная прибыль превышала $30 млрд.

Однако нереализованный убыток — это не кризис.

У Strategy нет механизма принудительной ликвидации, в отличие от маржинальных позиций на крипторынке. С $2,25 млрд наличными и ежегодными обязательствами в $888 млн компания может существовать два с половиной — три года без нового привлечения средств.

Но существование без привлечения средств — это именно то, чего Strategy не может себе позволить.

Как уже отмечалось, эта модель работает за счет постоянного привлечения капитала и покупки Bitcoin. Если процесс остановится, BTC Yield упадет до нуля, и Strategy станет пассивным Bitcoin-фондом без комиссии за управление, но с высокими дивидендами.

Пассивные фонды не должны торговаться с премией — инвесторы могут выбрать спотовые ETF с меньшими комиссиями и прозрачной структурой.

Поэтому риск банкротства Strategy гораздо ниже, чем риск остановки «маховика» Bitcoin.

Когда маховик может быть вынужден остановиться? Есть четкий дедлайн.

У Strategy около $8,2 млрд в конвертируемых облигациях со средневзвешенным сроком погашения 4,4 года. Первый срок досрочного выкупа для инвесторов — в третьем квартале 2027 года. Если к тому времени курс Bitcoin останется низким, держатели облигаций смогут потребовать досрочного погашения.

В худшем случае Strategy придется продавать большие объемы Bitcoin или искать другие источники финансирования в самый неудачный момент рынка.

До этого момента остается примерно полтора года.

Денежный резерв в $2,25 млрд позволит дожить до этого срока, но вопрос — что делать дальше, если Bitcoin не поднимется выше себестоимости? Как отреагирует Strategy?

Цена убеждений

Мы уже отмечали, что Strategy не исчезнет в ближайшее время. Но рынок с этим не согласен.

MSTR с ноября упал с $457 до примерно $107 — более чем на 76%. За тот же период Bitcoin снизился с $126 000 до $65 000, то есть на 48%.

Акции Strategy подешевели в 1,6 раза сильнее, чем Bitcoin, и премия стремительно исчезает.

Однако сам Сэйлор не проявляет признаков отступления.

На отчетном звонке он признал, что резерв может быть использован для погашения конвертируемых облигаций и выплаты дивидендов, но подчеркнул, что продавать Bitcoin не планируется.

Пока Bitcoin растет, эта капиталовая модель может поддерживать себя, почти как вечный двигатель. Но если цены долго будут стоять на месте или снижаться, Strategy впервые столкнется с фундаментальной проверкой рынков капитала:

Исторически ни одна финансовая конструкция не могла вечно противостоять гравитации за счет воли отдельных людей. Станет ли Strategy исключением?

Отказ от ответственности:

- Данная статья опубликована с ресурса [TechFlow], авторские права принадлежат оригинальному автору TechFlow. Если у вас есть возражения против публикации, пожалуйста, обратитесь к команде Gate Learn, которая рассмотрит ваш запрос в соответствии с установленными процедурами.

- Отказ от ответственности: мнения и оценки, выраженные в данной статье, принадлежат исключительно автору и не являются инвестиционной рекомендацией.

- Переводы статьи на другие языки выполнены командой Gate Learn. Без упоминания Gate копирование, распространение или использование перевода запрещено.

Пригласить больше голосов

Содержание

Похожие статьи

Лучшие криптовалютные лотерейные платформы на 2024 год

Что такое проблема византийских генералов

Альтсезон 2025: Поворот в рассказе и капитальная реструктуризация в атипичном бычьем рынке

Овладение Биткойн Фермой Таркова: Последнее руководство по настройке, прибыльности и оптимизации

Сравнение типов биткойн-адресов: P2PKH, P2SH, P2WPKH и другие