Действительно ли стратегия DCA с кредитным плечом для биткоина обеспечивает более высокую доходность?

Пятилетний бэктест: кредитное плечо 3x практически не приносит дополнительной выгоды

Основной вывод:

За пять лет стратегия усреднения долларовой стоимости (DCA) для BTC с кредитным плечом 3x принесла лишь на 3,5% больше дохода, чем плечо 2x, но при этом риск потери почти всего капитала был крайне высок.

С учетом риска, доходности и практической реализации, спотовый DCA — наиболее эффективная долгосрочная стратегия. 2x — это реальный максимум; 3x не оправдано.

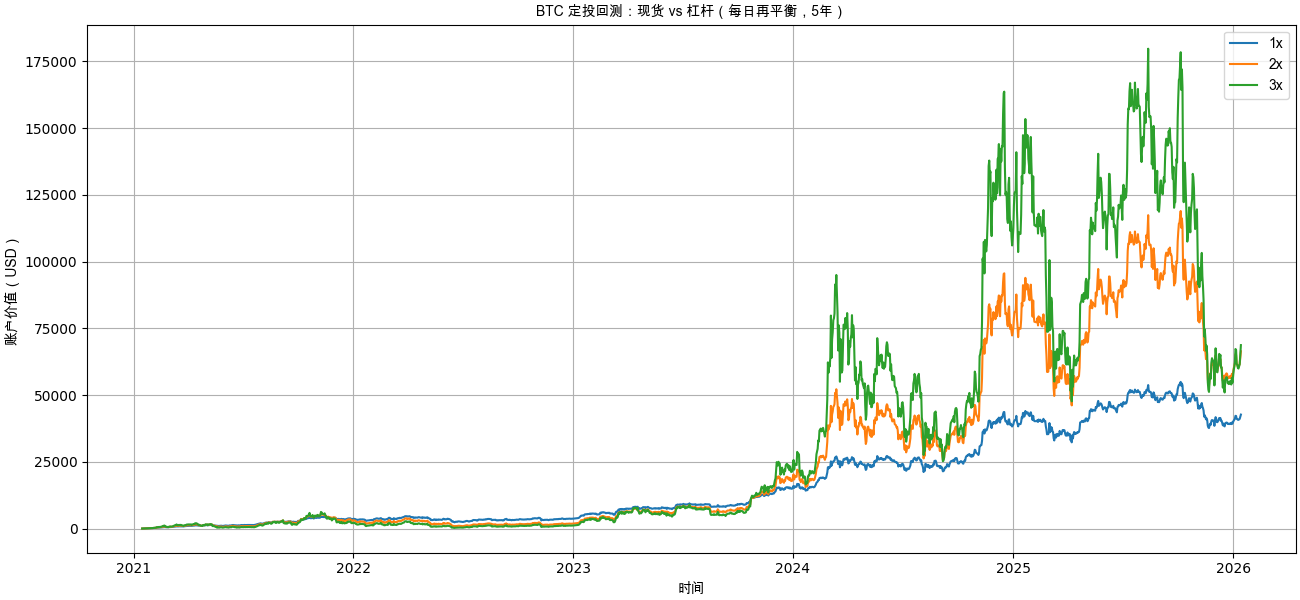

I. Пятилетняя кривая чистой стоимости DCA: 3x не позволяет “обогнать”

Анализ кривых чистой стоимости:

- Спот (1x): плавный, стабильный рост с контролируемыми просадками

- Кредитное плечо 2x: значительно увеличивает доходность на растущем рынке

- Кредитное плечо 3x: часто “уходит на дно”, постоянно теряя позиции из-за волатильности

Хотя 3x в итоге немного опередил 2x в восстановлении 2025–2026 годов,

на большей части периода 3x уступал 2x по чистой стоимости.

Примечание: В бэктесте использовалось ежедневное ребалансирование плечевых позиций, что приводило к потере стоимости из-за волатильности.

Вывод:

Финальное преимущество 3x практически полностью обусловлено “последним рывком рынка”.

II. Сравнение итоговой доходности: дополнительная прибыль от плеча резко сокращается

Главное — не “кто заработал больше”, а сколько удалось получить дополнительно:

- 1x → 2x: ≈ $23 700 дополнительной прибыли

- 2x → 3x: всего ≈ $2 300 сверху

Доходность почти не растет, а риск увеличивается многократно.

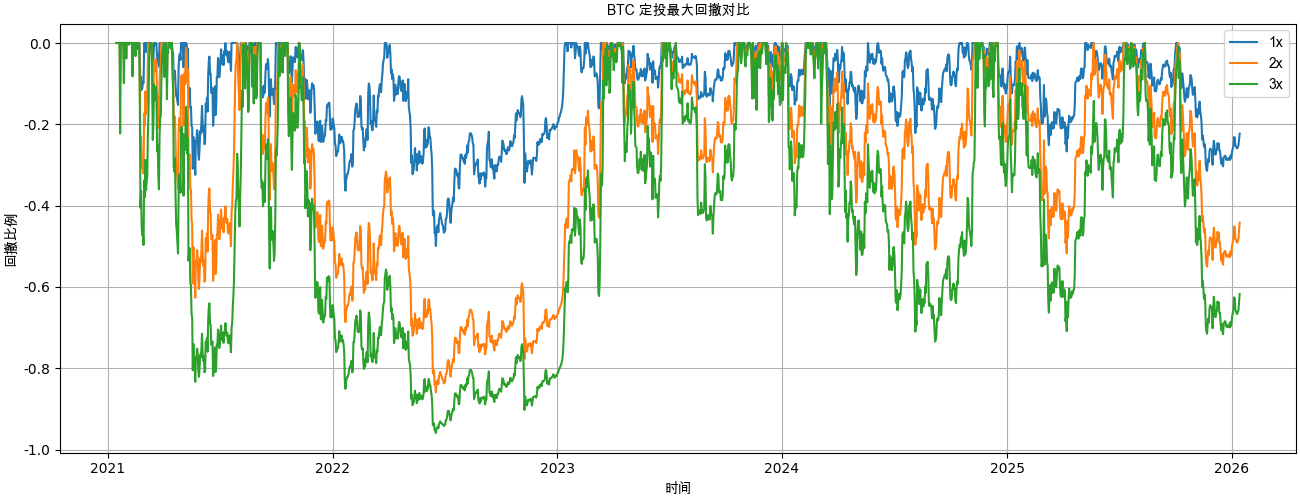

III. Максимальная просадка: 3x близка к “структурному краху”

Это наглядно иллюстрирует:

- -50%: психологически допустимо

- -86%: требуется +614% для выхода в ноль

- -96%: нужно +2 400% для восстановления

В медвежьем рынке 2022 года кредитное плечо 3x фактически стало “математически банкротом”.

Вся последующая прибыль была практически полностью связана с новым капиталом, внесенным после рыночного дна.

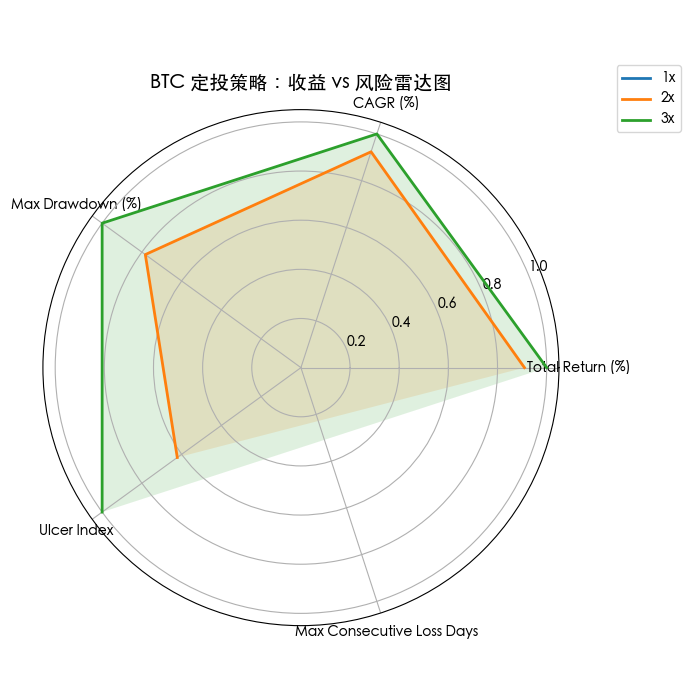

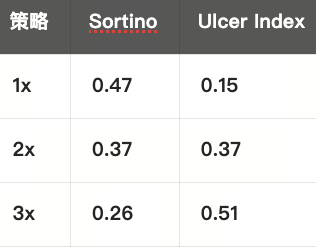

IV. Скорректированная на риск доходность: спот — оптимальный выбор

Результаты показывают три основных вывода:

- Спот обеспечивает максимальную доходность на единицу риска

- Чем выше плечо, тем хуже соотношение риск/доходность при падении рынка

- 3x надолго остается в зоне глубокой просадки, создавая сильное психологическое давление

Что означает индекс язвы (Ulcer Index) 0,51?

Портфель долгое время находится “под водой” и практически не дает положительных результатов.

Почему кредитное плечо 3x так сильно проигрывает на длинной дистанции?

Ответ очевиден:

Ежедневное ребалансирование и высокая волатильность приводят к постоянному снижению капитала.

В боковом рынке:

- Рост → увеличение позиции

- Падение → сокращение позиции

- Нет движения → портфель постепенно уменьшается

Это классический эффект волатильности.

Влияние возрастает пропорционально квадрату размера плеча.

Для высоковолатильных активов, таких как BTC,

плечо 3x означает штраф по волатильности в 9 раз.

Окончательный вывод: BTC уже является “высокорискованным активом”

Пятилетний бэктест дает однозначный итог:

- Спотовый DCA: лучшее соотношение риск/доходность, подходит для долгосрочного инвестирования

- Кредитное плечо 2x: максимальная агрессивность, оправдано только для немногих

- Кредитное плечо 3x: крайне низкая долгосрочная ценность, не подходит для DCA

Если вы верите в долгосрочную ценность BTC,

рациональное решение — не “увеличивать плечо”,

а позволить времени работать на вас, а не против вас.

Отказ от ответственности:

- Статья перепечатана с сайта [PANews]. Авторские права принадлежат оригинальному автору [CryptoPunk]. По вопросам перепубликации обращайтесь к команде Gate Learn, которая обработает ваш запрос в соответствии с установленными процедурами.

- Отказ от ответственности: мнения и оценки принадлежат исключительно автору и не являются инвестиционной рекомендацией.

- Переводы на другие языки подготовлены командой Gate Learn. Не копируйте, не распространяйте и не используйте эти переводы без указания Gate как источника.

Пригласить больше голосов

Содержание

Пятилетний бэктест: кредитное плечо 3x почти не даёт преимуществ

I. Кривая чистой стоимости DCA за пять лет: 3x не опережает

II. Сравнение итоговой доходности: минимальный прирост от плеча быстро исчезает

III. Максимальная просадка: 3x близок к «структурному сбою»

IV. Доходность с учётом риска: спот — лучший вариант

Почему кредитное плечо 3x настолько сильно уступает на длительном промежутке?

Итог: BTC уже является «высокорискованным активом»

Похожие статьи

Лучшие криптовалютные лотерейные платформы на 2024 год

Что такое проблема византийских генералов

Альтсезон 2025: Поворот в рассказе и капитальная реструктуризация в атипичном бычьем рынке

Овладение Биткойн Фермой Таркова: Последнее руководство по настройке, прибыльности и оптимизации

Сравнение типов биткойн-адресов: P2PKH, P2SH, P2WPKH и другие