Новий етап для токеноміки у 2026 році

У криптовалютній сфері існує проблема “якісних монет”.

Більшість токенів — це сміттєві активи.

Більшість токенів не розглядаються командами як еквіті — ні з юридичного, ні зі стратегічного боку. Оскільки команди історично не надавали своїм токенам такого значення, як компанії акціям, ринок відображав це у ціноутворенні токенів.

Я хочу поділитися двома показниками, які дають мені оптимізм щодо перспектив токенів у 2026 році та після:

- KPI-програма MegaETH

- Stabledrop від Cap

Умовне постачання токенів

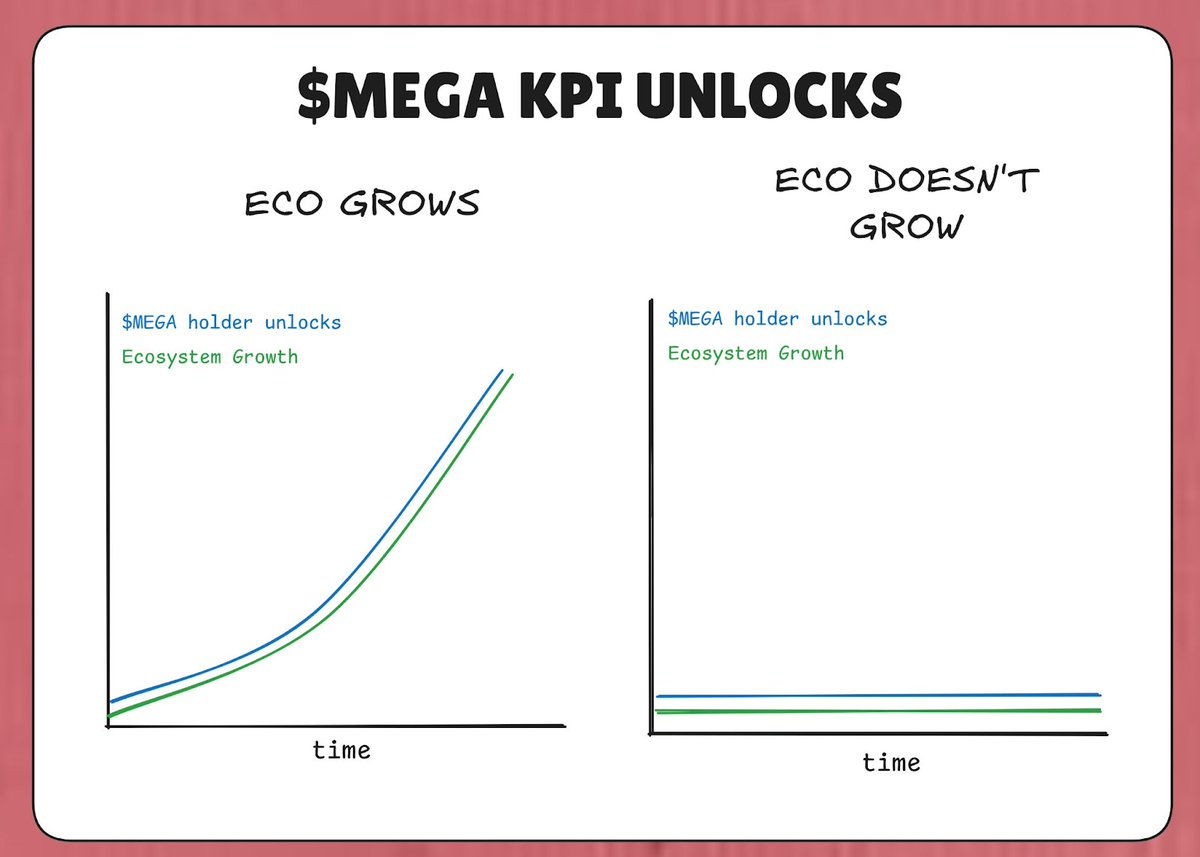

MegaETH заблокував 53% загального обсягу токенів MEGA у межах “KPI-програми”. Суть — якщо MegaETH не досягає своїх KPI (ключових показників ефективності), ці токени не розблоковуються.

Тобто у ведмежому сценарії, коли екосистема не зростає, додаткові токени не потрапляють на ринок і не розмивають частку власників. Токени MEGA випускаються лише тоді, коли екосистема MegaETH реально демонструє зростання (як це визначено KPI).

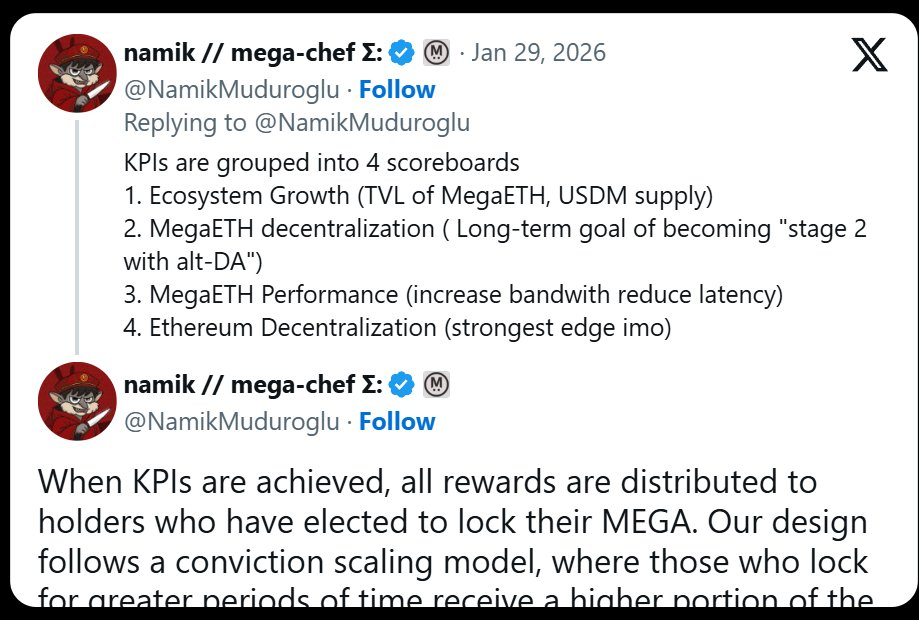

KPI цієї програми згруповані у чотири категорії:

- Зростання екосистеми (TVL, обсяг USDM)

- Децентралізація MegaETH (прогрес на 📷 L2Beat Stages)

- Ефективність MegaETH (IBRL)

- Децентралізація Ethereum

Теоретично, коли MegaETH досягає KPI, вартість MegaETH повинна зростати пропорційно, що знижує негативний вплив розмивання MEGA на ринок.

Ця стратегія нагадує підхід Tesla “отримати оплату — лише якщо досягнуто результату” для Ілона Маска. У 2018 році Tesla надала Маску пакет акцій, розбитий на транші, які надавалися лише за виконання цільових показників ринкової капіталізації та доходу. Ілон Маск отримував $TSLA тільки якщо Tesla збільшувала доходи та ринкову капіталізацію.

MegaETH імплементує подібну логіку у свою токеноміку. “Більше постачання” — це не автоматичний процес, а те, що протокол має заробити, демонструючи реальні результати у KPI.

На відміну від критеріїв Tesla для Маска, у KPI Namik немає вимоги щодо ринкової капіталізації MEGA — можливо, з юридичних причин. Але для інвестора MEGA це було б цікавим KPI. 👀

Важливо, хто отримує нову емісію

Ще один важливий аспект цієї KPI-програми — які інвестори отримують MEGA при виконанні KPI. За твіттом Namik, розблокування MEGA отримують ті, хто застейкував MEGA у контракт блокування.

Ті, хто блокує більше MEGA на довший термін, отримують доступ до 53% токенів MEGA, які виходять на ринок.

Логіка проста: розмивання MEGA має потрапити до тих, хто вже довів свою відданість MEGA і зацікавлений у подальшому володінні — до людей, які найменше схильні продавати MEGA.

Компроміси узгодження інтересів

Варто підкреслити ризики такої структури. Історія знає приклади, коли схожі моделі завершувались провалом. Дивіться уривок зі статті Cobie: “ApeCoin & the death of staking”

Якщо ви скептично налаштовані до токенів, криптоніхіліст чи просто ведмежий гравець, питання узгодження — це саме ваша зона турботи.

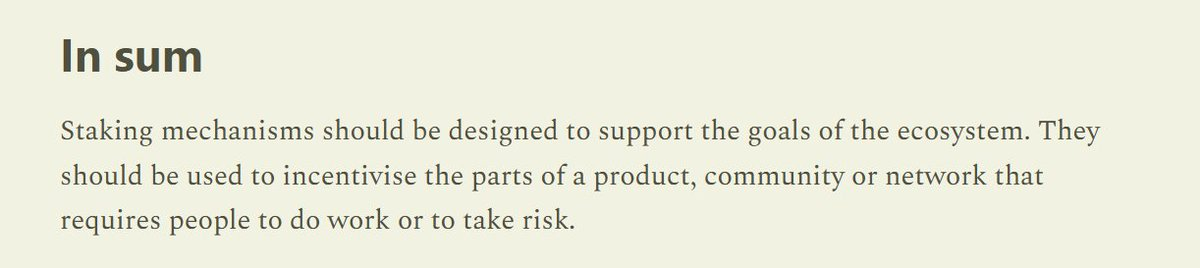

Альтернативна точка з тієї ж статті: “Механізми стейкінгу повинні підтримувати цілі екосистеми”

Обмеження розмивання токену KPI, які мають бути відображені у зростанні вартості екосистеми MegaETH — це значно кращий механізм, ніж базовий стейкінг, що був поширений під час yield farming у 2020-2022 роках. Тоді токени випускалися незалежно від реального прогресу команди чи зростання екосистеми.

Отже, підсумок: розмивання MEGA

- Обмежене зростанням екосистеми MegaETH

- Розподіляється серед тих, хто найменше схильний продавати MEGA

Це не гарантує, що MEGA просто зростатиме у вартості — ринок сам визначає ціну. Але це чесна спроба вирішити основну проблему, що впливає на всю індустрію токенів у криптовалюті.

Ставтеся до свого токена як до еквіті

Історично команди роздавали токени по екосистемі навмання. Ейрдропи, винагороди за фармінг, гранти — це не ті дії, які команди здійснювали б, якби розподіляли щось дійсно цінне.

Оскільки команди розподіляли токени як безвартісні токени управління, ринок оцінював їх відповідно.

Ця етика проявляється у підході MegaETH до лістингів на CEX після того, як Binance відкрив ф’ючерси на MEGA (раніше Binance часто вимагав токени від команд за це)

Сподіваюся, команди стануть більш вибірковими у розподілі токенів. Якщо команди почнуть ставитися до своїх токенів як до цінності, ринок може відповісти відповідно.

Cap: “Stable”drop

Замість класичного ейрдропу протокол стабільної монети Cap запроваджує “stabledrop”. Замість роздачі нативного токена управління CAP, вони розподіляють свою стабільну монету cUSD користувачам, які фармили бали Cap.

Такий підхід винагороджує фармерів балів реальною цінністю та виконує соціальний контракт. Користувачі, які депонували USDC на стороні постачання Cap, прийняли ризик смарт-контракту й альтернативні витрати, а stabledrop компенсує це відповідно.

Для тих, хто хоче CAP, Cap проводить продаж токенів через 📷 Uniswap CCA. Щоб отримати CAP, потрібно стати реальним інвестором і інвестувати капітал.

Відбір відданих власників

Комбінація stabledrop і продажу токенів відбирає відданих власників. Класичний ейрдроп CAP дістався б спекулятивним фармерам, які, ймовірно, продали б токени одразу. Вимагаючи інвестування капіталу через продаж токенів, Cap гарантує, що CAP потрапляє до учасників, які готові прийняти повний ризик втрати заради потенційного прибутку — до групи, яка більш ймовірно утримуватиме токени довгостроково.

Теорія полягає у тому, що така структура підвищує ймовірність успіху CAP, формуючи концентровану базу власників, узгоджену з довгостроковим баченням протоколу, на відміну від менш точного механізму ейрдропу, який розподіляє токени серед тих, хто орієнтований лише на короткостроковий прибуток.

Дивіться відео тут: https://x.com/DeFiDave22/status/2013641379038081113

Токен-дизайн стає зрілішим

Протоколи стають розумнішими й точнішими у підходах до розподілу токенів. Більше немає хаотичних емісій — MegaETH і Cap вибірково визначають, хто отримує їхні токени.

“Оптимізація розподілу” більше не актуальна — це, можливо, токсичний спадок епохи Генслера. Тепер ці команди оптимізують концентрацію, щоб забезпечити міцну фундаментальну базу власників.

Я сподіваюся, що з появою нових додатків у 2026 році вони зможуть перейняти та вдосконалити ці стратегії, щоб “проблема якісних монет” перестала бути проблемою, і залишилися лише “якісні монети”.

Відмова від відповідальності:

- Ця стаття перевидана з [trustlessstate]. Всі авторські права належать оригінальному автору [trustlessstate]. Якщо у вас є заперечення щодо перевидання, зверніться до команди Gate Learn, і вони оперативно це вирішать.

- Відмова від відповідальності: Погляди та думки, викладені у цій статті, є особистою позицією автора і не є інвестиційною порадою.

- Переклади статті іншими мовами здійснюються командою Gate Learn. Якщо не зазначено окремо, копіювання, розповсюдження чи плагіат перекладених статей заборонено.

Поділіться

Контент

Пов’язані статті

Що таке Coti? Все, що вам потрібно знати про COTI

Все, що вам потрібно знати про Blockchain

Що таке Стейблкойн?

Що таке Gate Pay?

Що таке BNB?