Чому токени не можуть накопичувати складний відсоток

Я пишу це у момент, коли крипторинок стрімко падає. Bitcoin торкнувся 60 000 доларів, Solana повернулася до рівнів розпродажу активів FTX, а Ethereum коштує 1 800 доларів. Я утримаюся від постійного песимізму.

Ця публікація про більш фундаментальне: чому токени не здатні нарощувати складний дохід.

Ціни відновляться. Мене назвуть тим, хто танцює на могилі. Головний аргумент загубиться серед волатильності. Але почнемо.

Останні місяці я стверджував (із ризиком бути названим "midcurve"), що криптоактиви переоцінені за фундаментальними показниками, що закон Меткалфа не виправдовує оцінку, і що впровадження та ціни можуть розходитися роками.

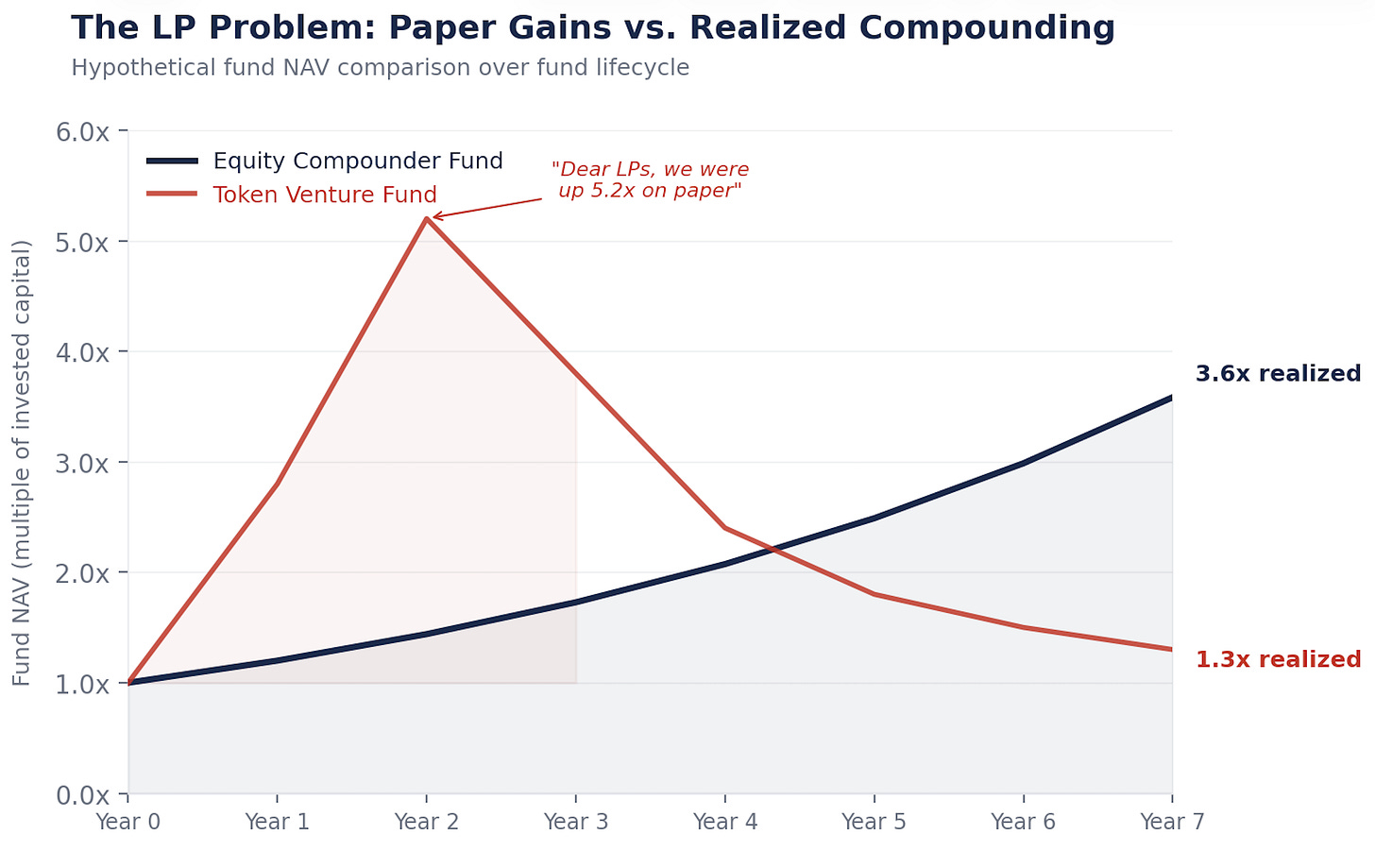

«Шановні LP, обсяг стейблкоїнів виріс у 100 разів, а наша дохідність — лише у 1,3 рази. Дякуємо за вашу довіру та терпіння».

Найпотужніший контраргумент у цих дискусіях?

«Ви занадто песимістичні. Ви не розумієте, що означають токени. Це нова парадигма».

Я чітко розумію, що означають токени. У цьому й полягає проблема.

Механізм нарощування складного доходу

Berkshire Hathaway коштує приблизно 1,1 трильйона доларів. Не тому, що Баффет ідеально обрав момент. А тому, що актив нарощує складний дохід.

Щороку Berkshire реінвестує прибуток у нові бізнеси, розширює маржу, купує конкурентів і збільшує внутрішню вартість на акцію. Ціна слідує за цим. Зрештою, неминуче, бо економічний двигун зростає.

Це те, що робить акція: право на реінвестиційний механізм. Менеджмент розподіляє прибуток, капітал, купує зростання, скорочує витрати, викуповує акції. Кожне правильне рішення нарощує складний дохід для наступного.

1 долар, що нарощує складний дохід під 15% протягом 20 років = 16,37 долара.

1 долар, що нарощує складний дохід під 0% протягом 20 років = 1 долар.

Акції перетворюють долар прибутку на шістнадцять. Токени перетворюють долар комісії на долар комісії.

Покажіть механізм

Ось що відбувається у PE-фонді, коли купують бізнес із 5 млн доларів вільного грошового потоку:

Рік 1: 5 млн доларів FCF. Менеджмент реінвестує: R&D, казначейські рейки стейблкоїнів, погашення боргу. Три рішення.

Рік 2: Кожне рішення приносить результат. FCF: 5,75 млн доларів.

Рік 3: Ці результати нарощують складний дохід для наступного раунду рішень. FCF: 6,6 млн доларів.

Це бізнес, що нарощує складний дохід під 15%. 5 млн стали 6,6 млн не тому, що ринок збудився, а тому, що менеджмент прийняв рішення щодо розподілу капіталу, кожне з яких підживлює наступне. Якщо робити це 20 років, 5 млн стають 82 млн.

А ось що відбувається у протоколі, що генерує 5 млн доларів комісій:

Рік 1: 5 млн доларів комісій. Розподіляється стейкерам токенів. Зникло.

Рік 2: 5 млн доларів комісій. Можливо. Якщо користувачі повернуться. Зникло.

Рік 3: Залежить від того, чи казино повне.

Нічого не нарощує складний дохід. Немає маховика третього року, бо не було реінвестування в першому. Грантові програми недостатні.

Токени були спроєктовані саме так

Це не випадковість. Це юридична стратегія.

Поверніться до 2017-2019 років. SEC переслідувала все, що виглядало як цінний папір. Кожен юрист, який консультував команду протоколу, говорив одне: не робіть цей токен схожим на акцію. Ніяких претензій на грошовий потік. Ніякого управління над Labs. Ніяких нерозподілених прибутків. Оформлюйте як утилітарний, а не інвестиційний інструмент.

Тож індустрія створила токени, які явно не є акціями. Немає претензії на грошовий потік. Уникає схожості з дивідендом. Немає управління над Labs. Уникає схожості з правами акціонера. Немає нерозподілених прибутків. Уникає схожості з корпоративною скарбницею. Винагороди за стейкінг подаються як участь у мережі, а не прибутковість.

Це спрацювало. Більшість токенів уникнули класифікації як цінні папери. Вони також уникнули можливості нарощувати складний дохід.

Весь клас активів був навмисно спроєктований так, щоб не виконувати єдину функцію, яка створює довгострокове багатство.

Labs залишає собі акції. Ви тримаєте купон.

У кожного великого протоколу є комерційна структура Labs поряд із ним. Labs створює програмне забезпечення, контролює фронтенд, володіє брендом і отримує корпоративні контракти. А власники токенів отримують голоси в управлінні і плаваючу претензію на комісії.

Схема всюди однакова. Labs отримує таланти, IP, бренд, корпоративні контракти, стратегічну гнучкість. Власники токенів отримують плаваючий купон на використання мережі і право голосувати за пропозиції, які Labs все частіше ігнорує.

Не дивно. Коли хтось купує екосистему протоколу, як Circle із командою Axelar, вони купують акції Labs. Не токен. Бо акція нарощує складний дохід. Токен — ні.

Регулювання без наміру створює викривлені результати.

Що ви насправді маєте

Відкиньте наратив. Відкиньте волатильність цін. Подивіться, що реально отримує власник токена.

Коли ви стейкаєте ETH, ви отримуєте приблизно 3-4% дохідності. Ця дохідність — функція графіку інфляції мережі, яка динамічно коригується залежно від рівня стейкінгу. Більше стейкерів — менша дохідність. Менше стейкерів — більша дохідність.

Це плаваючий купон, прив’язаний до графіку, визначеного протоколом. Це не акція. Це облігація.

Так, ETH може вирости з 3 000 до 10 000 доларів. Але й високоризикована облігація може подвоїтися, якщо спреди скоротяться. Це не робить її акцією.

Питання: який механізм зростання вашого грошового потоку?

Акція: менеджмент реінвестує і нарощує складний дохід. Зростання = f(ROIC × ставка реінвестування). Ви берете участь у розширенні економічного двигуна.

Токен: грошовий потік = f(використання мережі × ставка комісії × участь у стейкінгу). Ви отримуєте купон, який змінюється залежно від попиту на блокпростір. Немає механізму реінвестування. Немає механізму нарощування складного доходу.

Волатильність цін змушує людей думати, що вони володіють акціями. Економічна структура каже, що вони володіють інструментом із фіксованим доходом. З 60-80% річної волатильності. Це найгірше з обох світів.

Більшість токенів: 1-3% реальної дохідності після інфляційного розмивання. Жоден інвестор у фіксований дохід у світі не погодиться на такий профіль ризику/доходу. Але висока волатильність цих інструментів завжди приваблює нових покупців. Теорія "більшого дурня" у дії.

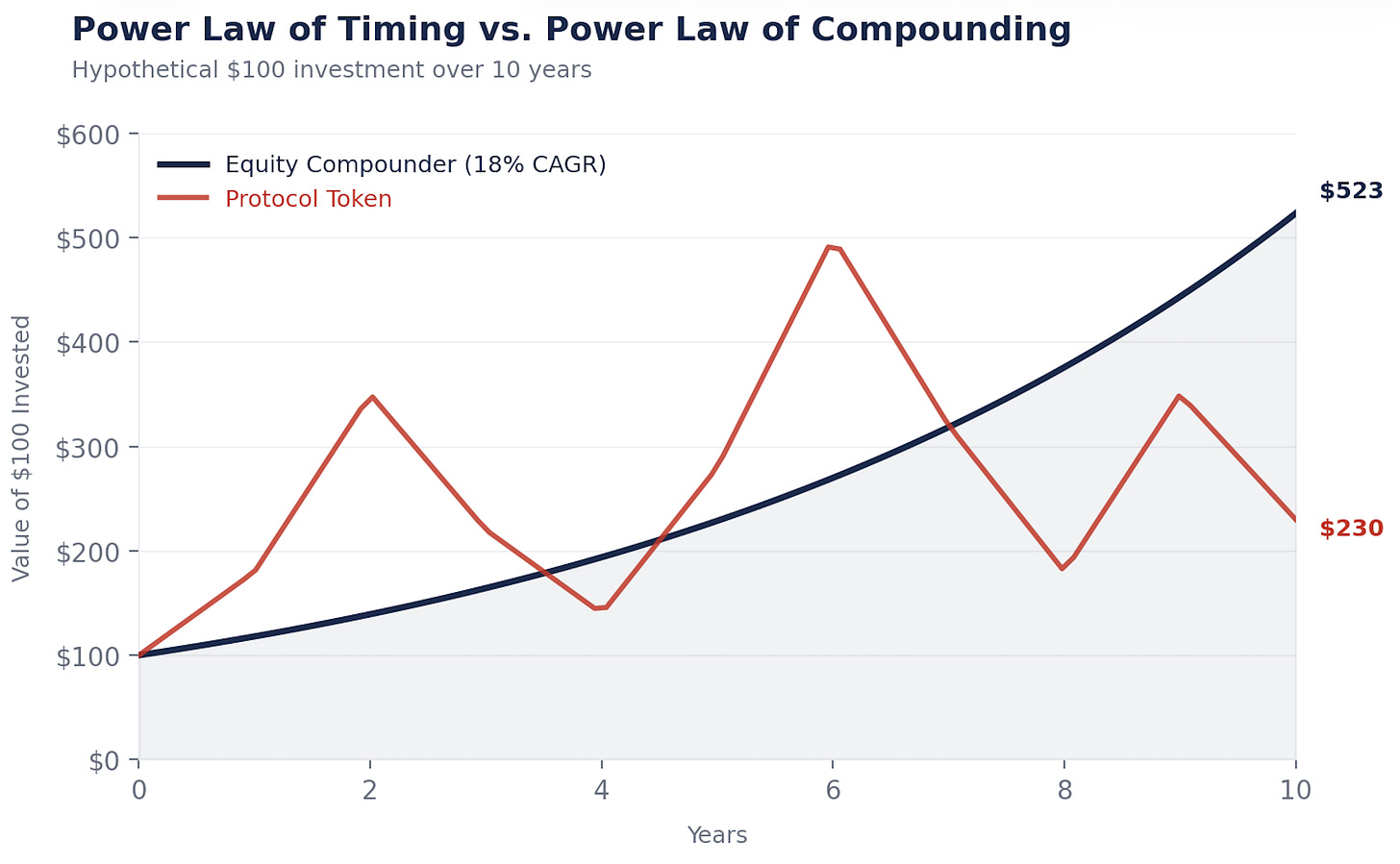

Закон сили моменту проти закону сили нарощування складного доходу

Ось чому токени, принаймні у нинішній формі, не набирають цінності і не нарощують складний дохід. Ринок це усвідомлює. Він не є нерозумним і переходить до крипто-зв’язаних акцій. Спочатку DAT (детальніше нижче), а потім до компаній, які використовують цю технологію для зниження витрат, збільшення доходів і нарощування складного доходу.

Створення багатства у криптовалюті слідує закону сили моменту. Ті, хто розбагатів, купили рано і продали у потрібний момент. Мій власний портфель слідує цій моделі. Ми називаємо це "liquid venture" не просто так.

Створення багатства у акціях слідує закону сили нарощування складного доходу. Баффет не вибрав момент для Coca-Cola. Він купив і дозволив активу нарощувати складний дохід 35 років.

У криптовалюті час — ворог. Тримаєте занадто довго — прибутки зникають. Високі криві інфляції, низький флоат і високі механізми FDV, мало попиту та забагато блокпростору — все це відіграє важливу роль. Hyperliquid — помітний виняток.

У акціях час — союзник. Чим довше тримаєте компаундер, тим краще працює математика.

Крипто винагороджує трейдерів. Акції винагороджують власників. Багатих власників набагато більше, ніж багатих трейдерів.

Я рахую ці показники, бо мушу. Кожен LP питає: «Чому просто не купити ETH?»

Відкрийте компаундер: Danaher, Constellation Software, Berkshire. Тепер відкрийте ETH. Компаундер поступово зростає вгору і вправо, бо двигун щороку збільшується. ETH стрибає, падає, стрибає, падає. Сукупна дохідність повністю залежить від моменту входу і виходу.

Обидва графіки можуть закінчитися в одному місці. Але один дозволяє спати спокійно. Інший вимагає бути пророком. Час на ринку важливіший, ніж вибір моменту. Всі це знають. Проблема — реально залишатися на ринку. Акції це спрощують: грошовий потік ставить підлогу під ціною, дивіденди платять за очікування, викупи нарощують складний дохід, поки ви тримаєте. Крипто робить це жорстко. Комісії зникають, наративи змінюються, і немає на що спертися. Немає підлоги. Немає купону. Лише переконання. HODL.

Я волію бути власником, а не пророком.

Угода

Якщо токени не можуть нарощувати складний дохід, а складний дохід створює багатство, висновок очевидний.

Інтернет створив трильйони доларів цінності. Де вона опинилася? Не в TCP/IP, не в HTTP, не в SMTP. Ці протоколи — публічне благо. Надзвичайно цінні, але не дають інвестиційного доходу на рівні протоколу.

Цінність перейшла до Amazon, Google, Meta, Apple. Компаній, які будували на протоколах і нарощували складний дохід.

Крипто повторює цю історію.

Стейблкоїни стають TCP/IP для грошей. Надзвичайно корисні, масово впроваджені. Самі протоколи можуть і не отримати пропорційну цінність. Tether — це компанія з акціями, а не протокол. Це важливий урок.

Компанії, які інтегрують рейки стейблкоїнів у свою діяльність, зменшують фрикцію платежів, покращують оборотний капітал, скорочують витрати на FX — це компаундери. CFO, який економить 3 млн доларів на рік, переводячи міжнародні платежі на рейки стейблкоїнів, може переінвестувати ці 3 млн у продажі, продукт або погашення боргу. Ці 3 млн нарощують складний дохід. Протокол, який здійснив переказ, отримав комісію. Він не нарощує складний дохід.

Теза "fat protocol" стверджувала, що криптовалютні протоколи захоплять більше цінності, ніж прикладний рівень. Через сім років L1 складають приблизно 90% капіталізації ринку, але їх частка комісій впала з приблизно 60% до приблизно 12%. Додатки генерують приблизно 73% комісій, але становлять менше 10% оцінки. Ринки ефективні.

Ринок досі тримається за цю тезу "fat protocol". Наступний розділ криптовалюти визначатимуть акції, пов’язані з криптовалютою. Бізнеси, які володіють користувачами, генерують грошовий потік і мають менеджмент, який впроваджує крипто для покращення бізнесу і нарощування складного доходу. Ці бізнеси перевершать токени з великим відривом.

Robinhood, Klarna, NuBank, Stripe, Revolut, Western Union, Visa, Blackrock. Цей набір перевершує набір токенів.

Ці бізнеси мають реальні підлоги: грошові потоки, активи, клієнти. Токени — ні. А коли токени торгуються за надмірними мультиплікаторами майбутніх доходів, ризик падіння величезний.

Довга позиція по технології. Вибіркова позиція по токенах. Дуже довга позиція по акціях бізнесів, які нарощують складний дохід завдяки цій інфраструктурі.

Незручна частина

Усі, хто намагається виправити це, мимоволі підтверджують тезу.

DAO, які намагаються здійснювати реальний розподіл капіталу (MakerDAO купує казначейські облігації, створює SubDAO, призначає доменні команди), поступово винаходять корпоративне управління. Чим більше протокол намагається нарощувати складний дохід, тим більше він стає схожим на компанію.

DAT і токенізовані wrappers акцій не вирішують проблему. Вони створюють другий претендент на той самий грошовий потік, який конкурує з базовим токеном. Wrapper не робить протокол кращим у нарощуванні складного доходу. Він просто перерозподіляє економіку від власників токенів, які не мають DAT, до тих, хто має.

Burns не є buybacks. Burn ETH — це термостат, встановлений на одну температуру. Buyback Apple — це людина, яка читає погоду. Розумний розподіл капіталу, здатність змінювати стратегію залежно від умов, — ось що нарощує складний дохід. Правила не нарощують складний дохід. Рішення — так.

А регулювання? Це найцікавіша частина. Токени не можуть нарощувати складний дохід сьогодні, бо протоколи не можуть працювати як бізнеси. Не можуть інкорпоруватися, не можуть залишати прибутки, не можуть робити зобов’язання перед власниками токенів. GENIUS Act довів, що Конгрес може інтегрувати токени у фінансову систему, не знищивши їх. День, коли ми отримаємо рамки, які дозволять протоколам використовувати інструменти розподілу капіталу корпорацій, стане найбільшим каталізатором в історії криптовалюти. Більше, ніж ETF.

До того часу розумний капітал йде до акцій. І розрив у нарощуванні складного доходу щороку збільшується.

Це не песимізм щодо блокчейнів

Хочу чітко зазначити: блокчейни — це економічні системи. Вони надзвичайно потужні і стануть рейками цифрових платежів і агентної комерції. Ми будуємо ланцюг в Inversion, бо щиро віримо в це.

Технологія — не проблема. Проблема — токен-економіка. Сьогодні мережі просто пропускають цінність, а не нарощують її. Це зміниться. Регулювання еволюціонує. Управління дозріє. Якийсь протокол знайде спосіб зберігати і реінвестувати цінність так, як це робить хороший бізнес. Коли це станеться, токени стануть акціями, окрім назви. І механізм нарощування складного доходу запрацює.

Я не роблю ставку проти цього майбутнього. Я роблю ставку на момент.

Настане день, коли мережі нарощуватимуть цінність. До цього дня я купуватиму бізнеси, які нарощують складний дохід швидше завдяки криптовалюті.

Я можу помилитися у моменті. Крипто — адаптивна система, і я вважаю це її найбільш цінною властивістю. Але мені не потрібно бути абсолютно правим. Мені потрібно бути правим у напрямку, що компаундери перевершують у довгостроковій перспективі.

І це краса нарощування складного доходу. Як сказав Мангер: «Дивовижно, наскільки довгострокову перевагу отримують такі люди, як ми, просто намагаючись бути послідовно не дурними, замість того щоб бути дуже розумними».

Крипто зробило інфраструктуру дешевою. Багатство отримає той, хто використає цю дешеву інфраструктуру для нарощування складного доходу.

Інтернет навчив нас цьому уроку двадцять п’ять років тому.

Час діяти.

Invert.

- Santiago

Відмова від відповідальності:

- Ця стаття є передруком з [Retrospectively Obvious]. Всі авторські права належать оригінальному автору [Santiago Roel Santos]. Якщо є заперечення щодо передруку, зверніться до команди Gate Learn, і вони оперативно вирішать питання.

- Відмова від відповідальності: думки та погляди, висловлені в цій статті, є виключно авторськими і не є інвестиційною порадою.

- Переклади статті іншими мовами виконуються командою Gate Learn. Якщо не зазначено інакше, копіювання, розповсюдження або плагіат перекладених статей заборонено.

Поділіться

Контент

Машина складного доходу

Показати мені машину

Токени створено саме так

Лабораторія зберігає частку власності. Ви володієте купоном.

Що саме у вашій власності

Закон ступеневої залежності часу проти закону ступеневої залежності складного доходу

Угода

Незручна частина

Жоден із цих пунктів не є негативним для блокчейнів

Пов’язані статті

Що таке Coti? Все, що вам потрібно знати про COTI

Все, що вам потрібно знати про Blockchain

Що таке Стейблкойн?

Що таке Gate Pay?

Що таке BNB?