Gate Ventures 每周加密市场回顾(2026 年 2 月 9 日)

简明要点

- Kevin Warsh 推动的缩表举措短期内难以落地,但中长期仍存可行路径。

- 本周美国将公布的核心宏观数据包括劳动力市场、零售销售、进出口、房屋销售及 CPI。

- 上周 BTC 下跌 8.6%,ETH 下跌 7.9%,BTC 和 ETH 分别录得创纪录 ETF 净流出,BTC 为 68920 万美元,ETH 为 14910 万美元。市场情绪依然极度恐惧(14)。

- HYPE 上涨 7.4%,受益于 HIP-4 上线、交易活跃度提升和机构集成增加。

- Polymarket 与 Circle 宣布合作,结算方式迁移至原生 USDC。

- Tether 对 Anchorage Digital 进行了 1 亿美元战略股权投资,强化合规加密基础设施。

- TRM Labs 通过 7000 万美元 C 轮融资,估值达 10 亿美元,扩展加密情报基础设施。

宏观概览

Kevin Warsh 的缩表举措短期难以实施,但未来仍有可能。

“降息+缩表”的政策组合是 Kevin Warsh 提案中最令人费解的部分。Warsh 认为缩表可降低通胀,为降息腾挪空间,但缩表与降息方向相反,也与特朗普政府推动经济增长和降低债务成本的目标冲突。缩表会抽走金融体系流动性,准备金不足时,银行可能减少做市,造成流动性紧张甚至引发金融风险。因此,当前金融环境不支持 Warsh 在短期内启动缩表。美联储可能在本届总统任期内专注降息,下一届再推进缩表。

特朗普急于推动美联储降息以降低债务成本。如果 Kevin Warsh 不愿扩表,美联储将不再为财政赤字买单,财政与货币扩张性协作被打破。美联储可通过更大幅度降息,财政部则增加短期国库券发行。降息压低短端利率,财政部可降低融资成本,避免扩表不足对长期利率的负面影响。事实上,美国财政部已提升短期国债发行比例,未来仍有增长空间。

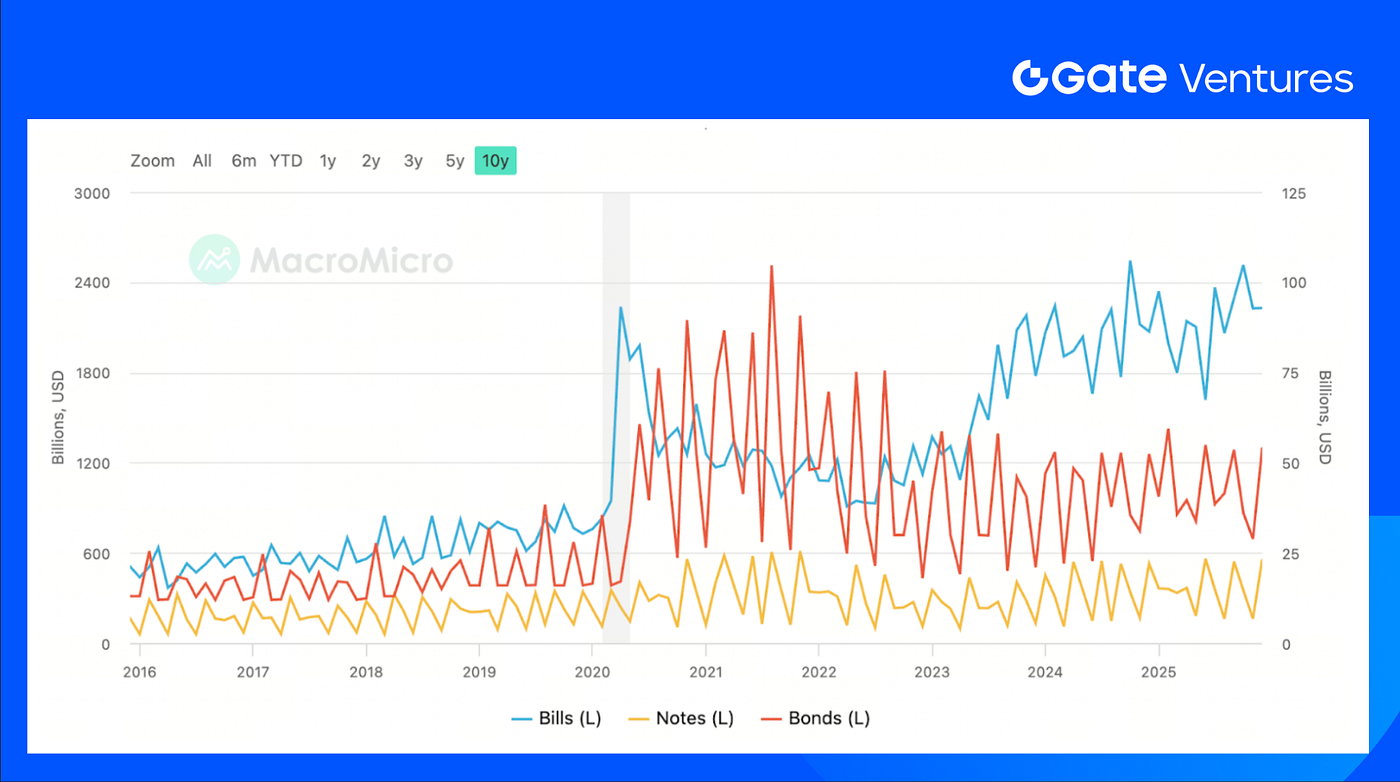

本周将公布美国就业、零售、进出口、房屋销售和 CPI 数据。受联邦政府停摆影响,美国就业报告由 2 月 6 日推迟至 2 月 11 日,CPI 延至 2 月 13 日。预计 1 月非农就业人数由 12 月的 5 万增至 7 万,失业率维持 4.4%,工资增速由 3.8% 降至 3.6%。(1, 2)

美国证券发行数据,来源:MacroMicro

DXY

上周美元指数稳步上涨,截至周五接近 98 美元,反映新任美联储主席提名后的市场重新定价。(3)

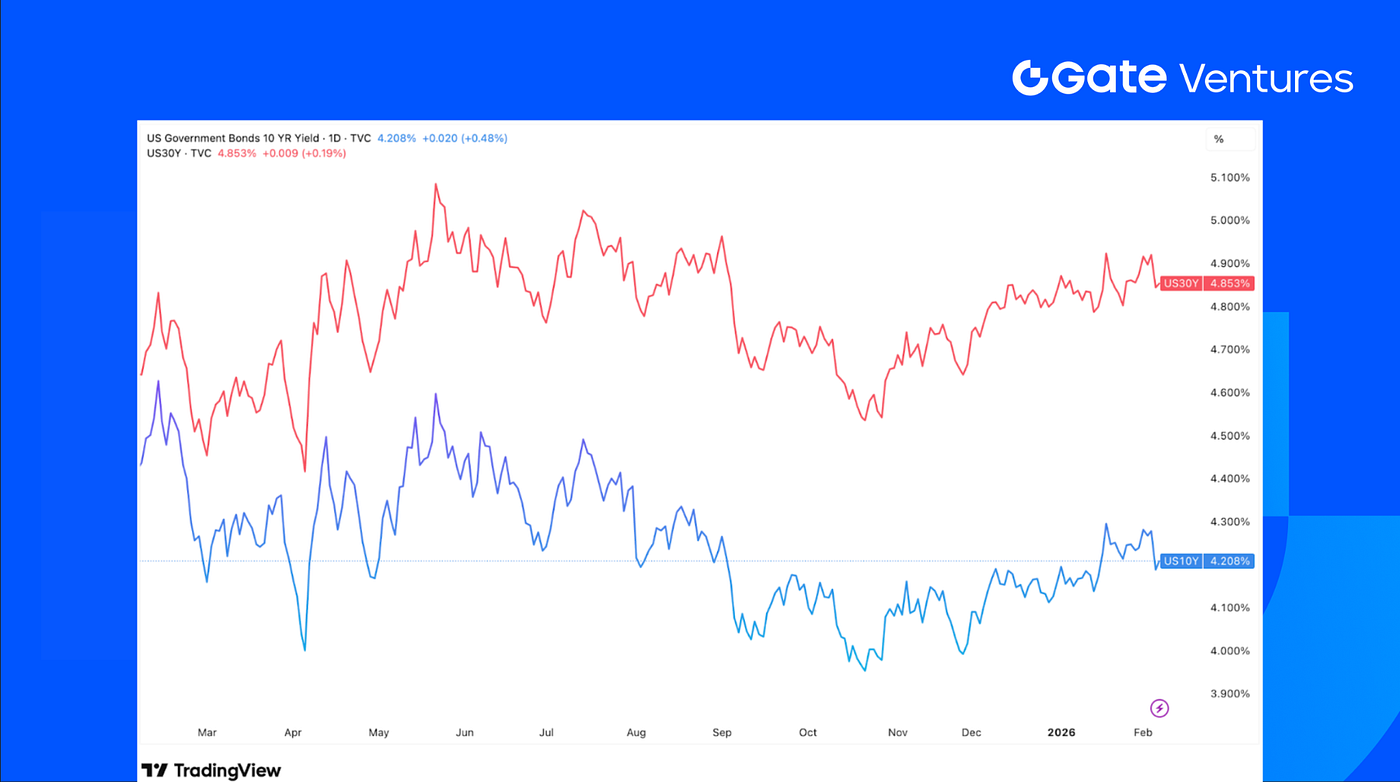

美国 10 年期和 30 年期国债收益率

上周美债收益率基本持平,投资者在权衡美国经济健康状况。消费者信心改善与 ADP 就业数据不及预期,为投资者带来更多观望空间。(4)

黄金

上周金价大幅波动,区间在 4400–5000 美元。CME 集团自 1 月 13 日以来第三次上调黄金和白银合约保证金。(5)

加密市场总览

1. 主要资产

BTC 价格

ETH 价格

ETH/BTC 比率

上周 BTC 下跌 8.6%,ETH 下跌 7.9%,两者 ETF 净流出均创新高,BTC 约 68920 万美元,ETH 约 14910 万美元。ETH/BTC 比率基本持平,仅升 0.75%,显示尽管下跌,资金未明显流向 ETH。整体市场情绪依旧低迷,恐惧与贪婪指数仍在“极度恐惧”区间(14)。(6) (7)

大户方面,抛压明显。Trend Research 8 天内已全部清仓 ETH,卖出约 658,168 枚 ETH(约 13.5 亿美元),均价约 2,058 美元,远低于其成本 3,104 美元。Bitmine 仍持有约 420 万枚 ETH,买入均价 3,600–3,900 美元。以当前 ETH 约 2,100 美元计,浮亏约 75 亿美元。(8) (9)

2. 总市值

加密货币总市值

剔除 BTC 和 ETH 的加密货币总市值

剔除市值前十主导币的加密货币总市值

本期加密货币总市值下跌 7.6%。剔除 BTC 和 ETH 后,市场下跌 5.65%,显示非主流资产整体跌幅较温和。剔除市值前十主导币的山寨币板块下跌 4.7%,小市值代币回调幅度略小于整体。

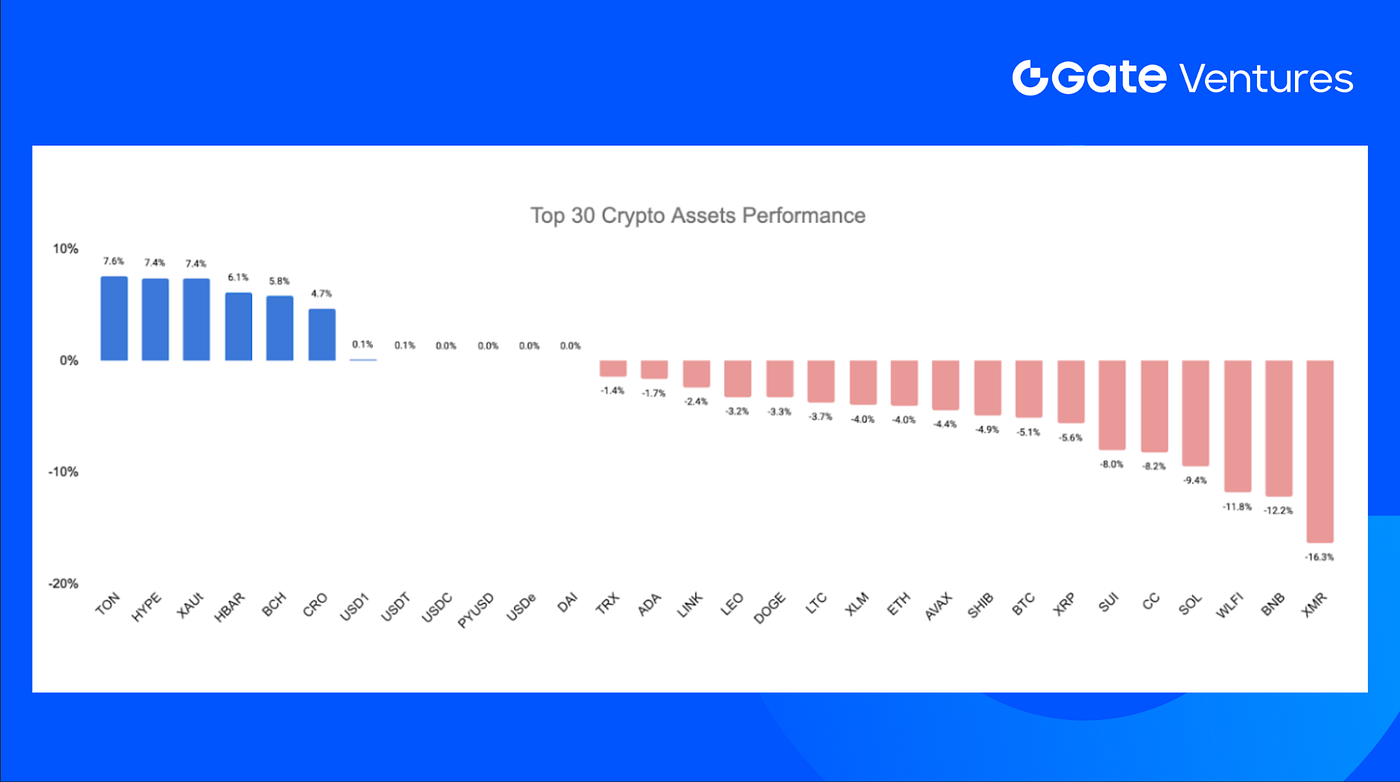

3. 前 30 大加密资产表现

来源:Coinmarketcap 和 Gate Ventures,数据截至 2026 年 2 月 9 日

前 30 大加密货币平均跌幅 2.8%,TON、HYPE、XAUt 涨幅领先。

HYPE 上涨 7.4%,受多重生态催化剂推动。HIP-4 上线引入结果交易和有界期权,提升了交易活跃度、期货持仓和散户参与。机构参与度提升,Ripple Prime 集成 Hyperliquid 接入 DeFi 衍生品及跨品种保证金,拓展流动性来源。Hyperion DeFi 以 HYPE 作为链上期权抵押品,预期带来额外收益并加深生态需求。(10) (11)

4. 代币发行

$TRIA(Tria)为 Tria 生态原生效用代币,支持自托管“加密新银行”及跨链支付基础设施,实现多链账户内消费、交易与收益统一。

$TRIA 首发价 0.014 美元,现价约 0.016 美元,对应 FDV 约 16300 万美元。已上线 Coinbase、Bybit、Bitget 等主流交易所。

加密行业重点动态

1. Polymarket 与 Circle 合作转向原生 USDC 结算

Polymarket 与 Circle 合作,将其抵押品从 Polygon 上的桥接 USDC(USDC.e)迁移为 Circle 发行的原生 USDC,降低对跨链桥依赖,助力预测市场平台扩容。原生 USDC 由 Circle 合规实体一比一发行和赎回,可提升资本效率、结算可靠性并降低桥接安全风险。本次迁移旨在为平台用户增长建立统一的美元结算标准。(12)

2. CFTC 扩大支付型稳定币标准,纳入全国信托银行

美国商品期货交易委员会(CFTC)重新发布并修订指引,扩大合格支付型稳定币发行方定义,正式承认全国信托银行为合格主体。最新员工函(26–05)明确,全国 50 州具备托管与资产服务资质的机构可在 2025 年 7 月 GENIUS 法案监管下发行法币锚定稳定币。此举反映美国政策向合规金融机构深度参与稳定币发行框架转变。(13)

3. Pump.fun 深化交易基础设施布局,收购 Vyper

Pump.fun 收购加密交易终端 Vyper,将其分析和执行能力整合进平台生态,Vyper 独立产品线关闭并引导用户迁移至 Pump.fun Terminal。本次交易延续了 Pump.fun 从代币发行到流动性、执行和数据工具的全链整合策略。此前,Pump.fun 已收购 Padre 并设立 Pump Fund,投资早期项目,拓展至 memecoin 以外领域。(14)

重点风险投资交易

1. Jupiter 获 3500 万美元战略投资,推动 Polymarket 上线 Solana

Solana 生态 DEX Jupiter 宣布将原生集成 Polymarket,预测市场将成为其与兑换及其他链上交易服务并列的核心产品。ParaFi Capital 以 3500 万美元战略投资 JUP 代币,全部以 Jupiter 挂钩美元的 JupUSD 结算并长期锁仓以对齐激励。此次集成旨在将 Jupiter 打造成链上预测市场枢纽,后续开发 API、市场发现和新型交易机制。(15)

2. Tether 投资 1 亿美元股权于 Anchorage Digital,强化合规加密基础设施

Tether Investments 投入 1 亿美元战略股权资金至 Anchorage Digital,后者为联邦监管的美国数字资产银行,提供托管、质押、治理、结算及稳定币发行服务。本轮投资加深双方合作,体现 Tether 对接合规机构基础设施、推动数字资产主流化的战略。Anchorage Digital 作为首家联邦特许加密银行,为机构、企业及公共部门提供合规接入,是稳定币发行与资产服务的关键中介。(16)

3. TRM Labs 以 7000 万美元 C 轮融资估值达 10 亿美元,扩展加密情报基础设施

区块链分析公司 TRM Labs 完成 7000 万美元 C 轮融资,Blockchain Capital 领投,Goldman Sachs、Bessemer Venture Partners、Brevan Howard、Thoma Bravo 和 Citi Ventures 参投,估值达 10 亿美元。资金将用于扩展 TRM 多链情报平台,该平台被政府、执法及金融机构用于监控非法资金、合规风险和交易行为。TRM 增长动力来自机构采用代币化资产增多及加密欺诈上升(包括 AI 驱动诈骗激增),区块链分析已成为合规参与数字市场的“基础设施”。(17)

风险投资市场数据

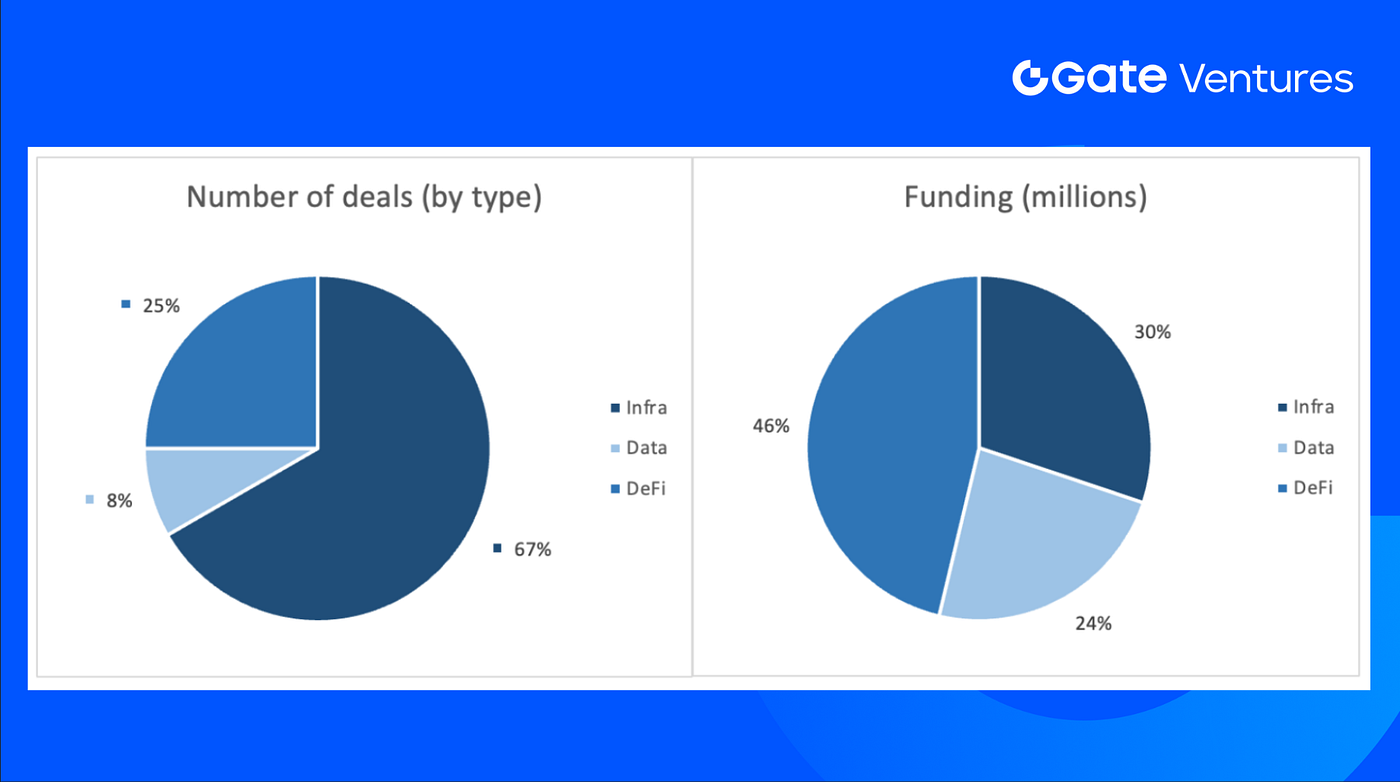

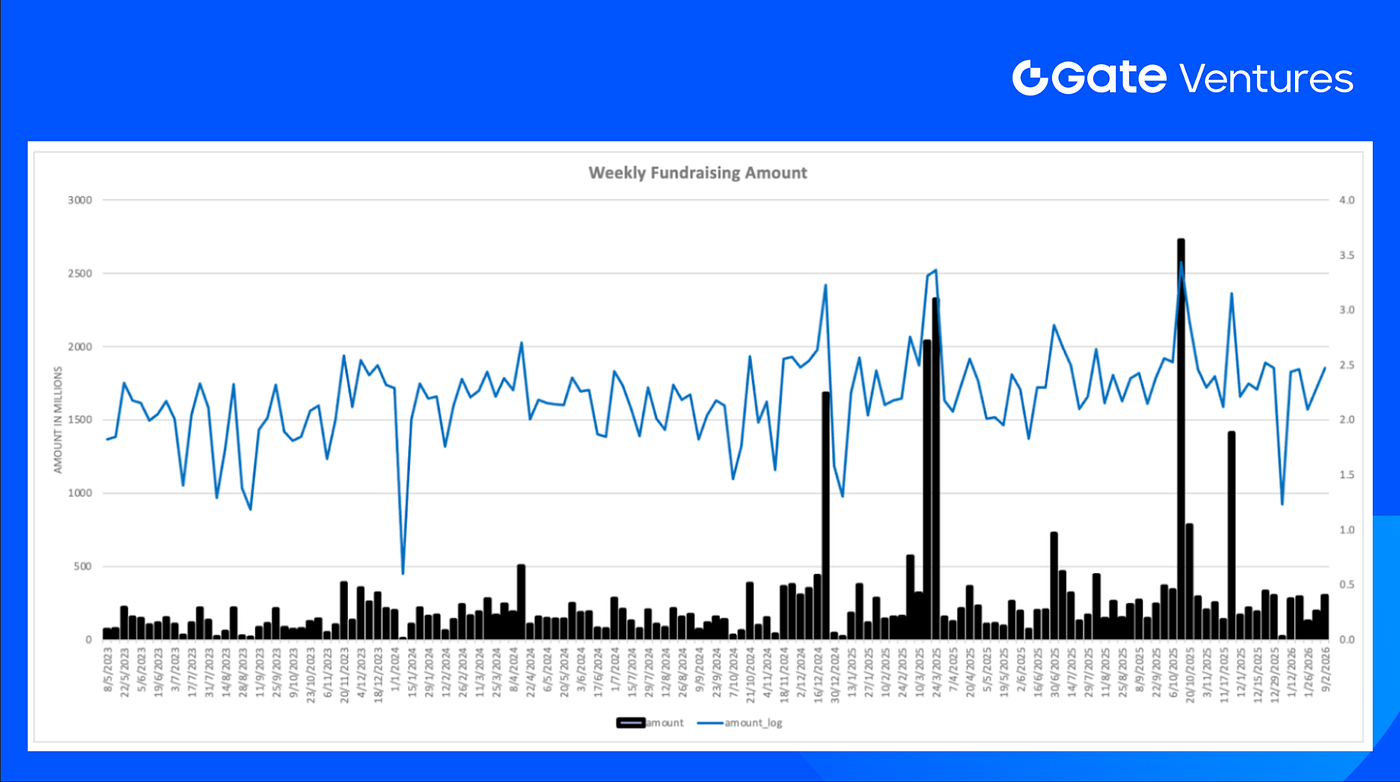

上周共完成 12 笔投资,基础设施领域 8 笔,占 67%;DeFi 3 笔(25%),数据 1 笔(8%)。

本周风险投资交易概览,来源:Cryptorank 和 Gate Ventures,数据截至 2026 年 2 月 9 日

上周披露融资总额为 29670 万美元,另有 1 笔未披露金额。DeFi 领域融资规模最大,达 13730 万美元。主要融资项目:Anchorage(1 亿美元)。

本周风险投资交易概览,来源:Cryptorank 和 Gate Ventures,数据截至 2026 年 2 月 9 日

2 月第 2 周总融资金额增至 29670 万美元,环比增长 57%。

关于 Gate Ventures

Gate Ventures 是 Gate.com 旗下风险投资部门,专注于去中心化基础设施、中间件及应用投资,致力于在 Web 3.0 时代重塑全球格局。Gate Ventures 联合全球行业领袖,助力拥有创新理念与能力的团队及初创企业,推动社会和金融交互方式变革。

官网 | Twitter | Medium | LinkedIn

本内容不构成任何要约、招揽或建议。在做出任何投资决策前,您应寻求独立专业意见。请注意,Gate Ventures 可能会限制或禁止受限地区用户使用全部或部分服务。详情请参阅相关用户协议。

参考资料:

- S&P Week Ahead Economic Preview, https://www.spglobal.com/marketintelligence/en/mi/research-analysis/week-ahead-economic-preview-week-of-9-february-2026.html

- US Securities Issuance, MacroMicro, https://en.macromicro.me/collections/51/us-treasury-bond/4458/us-treasury-issuance-gross

- DXY Index, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3ADXY

- US 10 Year Bond Yield, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AUS10Y

- Gold Price, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AGOLD

- BTC & ETH ETF Inflow, https://sosovalue.com/tc/assets/etf/us-btc-spot

- BTC Greed and Fear Index, https://alternative.me/crypto/fear-and-greed-index/

- Trend Research’s average cost, https://x.com/ai_9684xtpa/status/2020344692831875371

- Bitmine’s average cost, https://x.com/Axel_bitblaze69/status/2020430879617888685

- HIP-4 Launch, https://aicryptocore.com/hyperliquid-hip4-boosts-hype-price/

- Ripple Prime Integration of Hyperliquid, https://coinmarketcap.com/academy/article/ripple-prime-opens-defi-access-through-hyperliquid

- Polymarket, Circle partner in shift to native USDC settlement https://cointelegraph.com/news/polymarket-circle-partnership-usdc-settlement

- CFTC expands payment stablecoin criteria to include national trust banks https://cointelegraph.com/news/cftc-stablecoins-national-trust-banks

- Pump.fun moves deeper into trading infrastructure with Vyper acquisition https://cointelegraph.com/news/pump-fun-vyper-acquisition-trading-infrastructure

- Jupiter secures $35M strategic investment as it brings Polymarket to Solana https://www.coindesk.com/markets/2026/02/02/jupiter-brings-polymarket-to-solana-and-lands-usd35-million-investment-deal

- Tether makes $100M equity investment in Anchorage Digital to strengthen regulated crypto infrastructure https://tether.io/news/tether-announces-100-million-strategic-equity-investment-in-anchorage-digital/

- TRM Labs reaches $1B valuation with $70M Series C to expand crypto intelligence infrastructure https://fortune.com/2026/02/04/trm-labs-blockchain-analytics-funding-round-series-c-unicorn-goldman/

分享

相关文章

Gate Ventures 每周加密货币汇总(2025 年 10 月 6 日)

Gate Ventures 每周加密市场回顾(2025 年 9 月 1 日)

2025 加密投资论纲:AI、DeFi、DeSci 与 Meme 的发展趋势

Gate Ventures 本周加密货币回顾(2025 年 9 月 22 日)

Gate Ventures 每周加密资产动态(2025 年 9 月 8 日)