Cuando Ethereum paga intereses a TradFi: nuevos máximos en staking, retiros y vaciado, ¿está ETH a punto de experimentar un cambio estructural?

Escrito por: imToken

¿Tener un ETF de Ethereum también permite recibir intereses periódicos como con los bonos?

A principios de mes, Grayscale anunció que su ETF de participación en staking de Ethereum (ETHE) ya ha distribuido a los accionistas existentes los beneficios obtenidos por el fondo mediante staking desde el 6 de octubre de 2025 hasta el 31 de diciembre de 2025, lo que también marca la primera distribución de ingresos por staking de un producto de inversión en activos criptográficos en Estados Unidos.

Aunque para los jugadores nativos de Web3 esto puede parecer una operación en la cadena bastante común, en la historia de las finanzas criptográficas, esto representa un hito: la primera vez que los ingresos nativos de Ethereum son empaquetados en un formato financiero tradicional, sin duda de gran importancia.

Lo que es aún más interesante es que esto no es un evento aislado. A nivel de datos en la cadena, la tasa de staking de Ethereum continúa aumentando, los validadores que salen de la cola de retiro se están digiriendo gradualmente, y se están acumulando en la cola de staking, ocurriendo una serie de cambios en paralelo.

Estas señales aparentemente dispersas apuntan juntas a una cuestión más profunda: ¿Está Ethereum evolucionando de ser un activo de asignación centrado en la volatilidad de precios a convertirse en un “activo productivo” que recibe aceptación a largo plazo y que ofrece ingresos estables?

1. Distribución de beneficios del ETF: la “primera experiencia” de los inversores tradicionales en staking

Objetivamente, durante mucho tiempo, el staking de Ethereum fue más una especie de experimento técnico con cierto aire de geek, limitado al “mundo en cadena”.

Porque no solo requiere que los usuarios tengan conocimientos básicos de criptografía, como carteras y claves privadas, sino que también deben entender el mecanismo de validadores, las reglas de consenso, los períodos de bloqueo y las penalizaciones. Aunque protocolos de staking líquido como Lido Finance han reducido en gran medida la barrera de entrada, los beneficios del staking en sí siguen siendo principalmente un concepto nativo de criptomonedas (como stETH y otros tokens encapsulados).

En definitiva, para la mayoría de los inversores Web2, este sistema no es intuitivo ni accesible directamente, siendo una brecha difícil de superar.

Ahora, esa brecha se está cerrando con los ETF. Según el esquema de distribución de Grayscale, cada acción de ETHE dará derecho a 0.083178 dólares, reflejando los beneficios obtenidos por el fondo mediante staking en ese período y ya vendidos, y la distribución se realizará el 6 de enero de 2026 (día de pago), dirigida a los inversores que posean acciones de ETHE al 5 de enero de 2026 (fecha de registro).

En pocas palabras, estos beneficios no provienen de operaciones empresariales, sino de la seguridad en la red y la participación en el consenso en sí misma. Antes, estos beneficios casi solo existían dentro del sector cripto, y ahora comienzan a empaquetarse en formatos financieros familiares como los ETF, permitiendo a inversores con cuentas en la bolsa de EE. UU., fondos indexados o fondos mutuos, obtener los beneficios nativos del consenso de la red Ethereum (en dólares) sin necesidad de gestionar claves privadas.

Es importante destacar que esto no significa que el staking de Ethereum esté completamente regulado, ni que las autoridades hayan emitido una postura unificada sobre los servicios de staking en ETF. Pero, en términos económicos, un cambio clave ya ha ocurrido: usuarios no nativos de criptomonedas, por primera vez, están obteniendo indirectamente los beneficios nativos del consenso de Ethereum sin entender los nodos, claves privadas o operaciones en cadena.

Desde esta perspectiva, la distribución de beneficios del ETF no es un evento aislado, sino el primer paso en la incorporación de Ethereum Staking en una visión de capital más amplia.

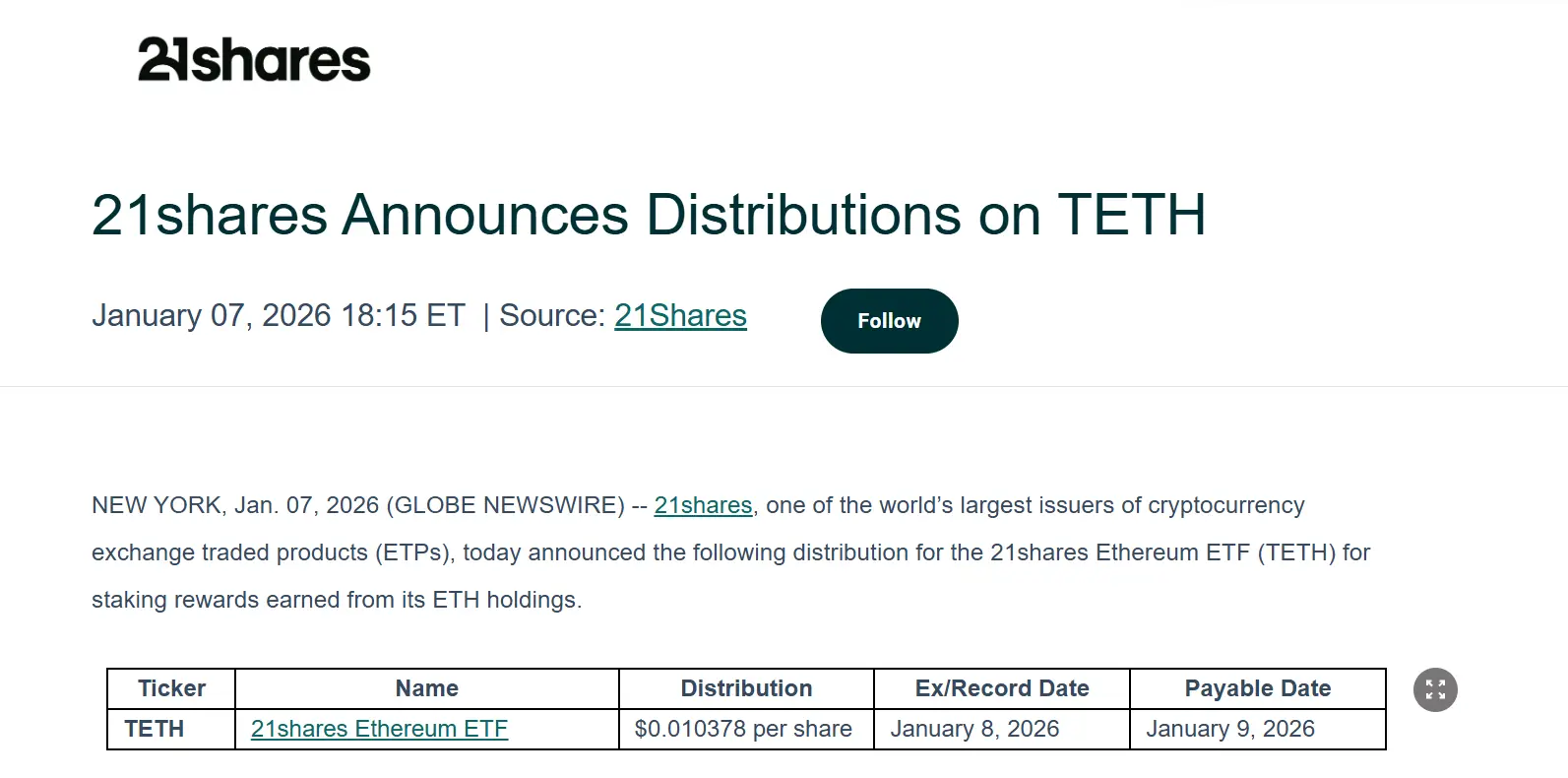

Grayscale pronto no será la única. El ETF de Ethereum de 21Shares también anunció que distribuirá a los accionistas existentes los beneficios obtenidos mediante staking de ETH. La cantidad de esta distribución será de 0.010378 dólares por acción, y los procesos de dividendos y pagos ya han sido divulgados.

Esto sin duda marca un buen comienzo, especialmente para instituciones como Grayscale y 21Shares, que tienen influencia tanto en TradFi como en Web3. Su efecto demostrativo va mucho más allá de un simple dividendo: sin duda, impulsará la adopción y la efectividad práctica del staking de Ethereum y la distribución de beneficios en la realidad, y marca que el ETF de Ethereum ya no es solo un activo sombra que sigue la volatilidad del precio, sino un producto financiero que realmente genera flujo de caja.

A largo plazo, a medida que este modelo sea validado, no se descarta que gigantes tradicionales de gestión de activos como BlackRock o Fidelity puedan seguir su ejemplo, inyectando miles de millones en fondos de inversión a largo plazo en Ethereum.

( 2. El aumento récord en la tasa de staking y la desaparición de la “cola de retiro”

Si la distribución de beneficios del ETF representa más una ruptura en la narrativa, entonces la tasa total de staking y los cambios en las colas de validación reflejan de manera más directa el comportamiento del capital.

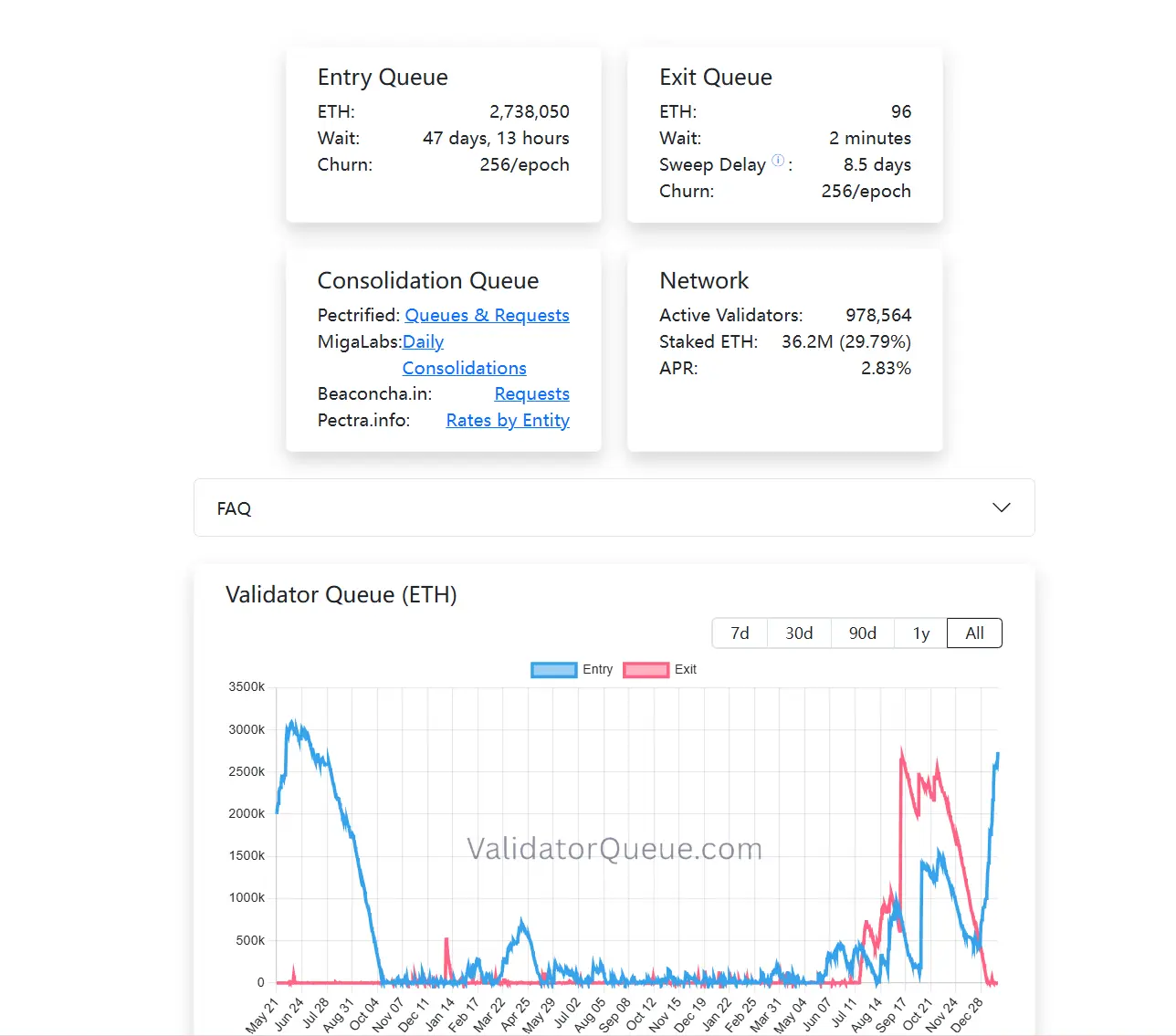

Primero, la tasa de staking de Ethereum alcanzó un récord histórico. Según The Block, actualmente hay más de 36 millones de ETH en staking en la cadena Beacon de Ethereum, representando cerca del 30% de la oferta en circulación, con un valor de mercado de más de 118 mil millones de dólares, estableciendo un nuevo récord histórico. La proporción máxima anterior fue del 29.54%, alcanzada en julio de 2025.

![])https://img-cdn.gateio.im/webp-social/moments-ba0f32a8b05fbc5a52f04680d0d7c6ab.webp###

Fuente: The Block

Desde la perspectiva de oferta y demanda, una gran cantidad de ETH en staking significa que han salido temporalmente del mercado de libre circulación, y también indica que una parte significativa del ETH en circulación está pasando de ser un activo de alta frecuencia de transacción a un activo de asignación a largo plazo con funciones específicas.

En otras palabras, ETH ya no es solo Gas, medio de intercambio o herramienta de especulación, sino que está asumiendo un papel de “bien de producción”: participa en el funcionamiento de la red mediante staking y continúa generando ingresos.

Al mismo tiempo, la cola de validadores también ha mostrado cambios interesantes. Hasta el momento de escribir esto, la cola de retiro de staking en Ethereum casi se ha vaciado, mientras que la cola de staking sigue creciendo (más de 2.73 millones de ETH). En resumen, muchos ETH están siendo bloqueados a largo plazo en este sistema (ver también “Penetrando la ‘degradación’ de Ethereum: ¿por qué los valores de Ethereum son la barrera más ancha?”).

A diferencia de las operaciones de trading, el staking es una estrategia de inversión de baja liquidez, de ciclo largo y que enfatiza la estabilidad en los retornos. La disposición de fondos a volver a la cola de staking al menos indica una cosa: en esta etapa, cada vez más participantes están dispuestos a aceptar el costo de oportunidad de mantener ETH bloqueado a largo plazo.

Si combinamos la distribución de beneficios de los ETF, el récord en la tasa de staking y los cambios en la estructura de las colas, podemos ver una tendencia relativamente clara: el staking de Ethereum está evolucionando desde un beneficio para los primeros participantes en la cadena hacia una estructura de ingresos que está siendo aceptada por el sistema financiero tradicional y reevaluada por fondos a largo plazo.

Cada uno por separado no basta para definir una tendencia, pero en conjunto, están delineando el perfil de una economía de staking de Ethereum que madura progresivamente.

( 3. El futuro de la maduración acelerada del mercado de staking

Pero esto no significa que el staking haya convertido a ETH en un “activo sin riesgo”. Por el contrario, a medida que cambian las estructuras de participación, los riesgos asociados al staking también se están desplazando. Los riesgos técnicos se están asimilando, mientras que los riesgos estructurales, de liquidez y de comprensión del mecanismo se vuelven aún más relevantes.

Como es bien sabido, en el ciclo regulatorio anterior, la Comisión de Bolsa y Valores de EE. UU. (SEC) utilizó con frecuencia su poder para tomar medidas contra varios proyectos de staking líquido, incluyendo acusaciones de valores no registrados contra MetaMask/Consensys, Lido/stETH y Rocket Pool/rETH. Esto generó cierta incertidumbre sobre el desarrollo a largo plazo del ETF de Ethereum.

Desde una perspectiva práctica, si el ETF participará o no en staking, y cómo lo hará, en realidad es más una cuestión de diseño de producto, procesos y cumplimiento normativo, que una negación del propio protocolo Ethereum. A medida que más instituciones exploran estos límites en la práctica, el mercado también está votando con fondos reales.

Por ejemplo, BitMine ha depositado más de 1 millón de ETH en staking en Ethereum PoS, alcanzando 1.032 millones de ETH, valorados en aproximadamente 3,215 millones de dólares, lo que representa una cuarta parte de su posición total en ETH (4.143 millones).

En resumen, el staking de Ethereum ya no es un juego minoritario de la comunidad de geeks.

Cuando los ETF comiencen a distribuir beneficios de manera estable, cuando los fondos a largo plazo prefieran hacer fila durante 45 días para participar en el consenso, y cuando el 30% de ETH se convierta en una barrera de seguridad, estamos siendo testigos de que Ethereum ha construido oficialmente un sistema de ingresos nativos aceptado por los mercados de capital globales.

Y entender este cambio, o participar en él, quizás sea tan importante como el propio proceso.

Artículos relacionados

Una ballena compró ETH por valor de 8 millones de dólares hace 20 minutos

Vitalik Buterin: Crear un ecosistema de IA en Ethereum debe seguir una ruta de innovación diferenciada

「Acumulado en largo 105,000 ETH」La ballena gigante ha reducido su posición en 3,000 ETH en las últimas 5 horas, con una pérdida de 302,000 dólares.

Polygon se une a la Alianza Empresarial de Ethereum para avanzar en las vías de pago institucionales