Informe de Barclays interpreta la "conspiración" del nuevo presidente de la Reserva Federal, Powell: en lugar de reducir el balance, acortar la duración de los bonos, lo que desencadenará una tormenta de recortes de tasas

El último informe de Barclays señala que Kevin Warsh, quien pronto asumirá el control de la Reserva Federal, podría reconfigurar el balance de la Fed mediante una estrategia de “cambiar corto por largo”—no reduciendo el tamaño total, sino acortando significativamente la duración de sus tenencias. Esta maniobra requeriría la colaboración del Departamento del Tesoro para emitir más bonos a corto plazo (nuevo acuerdo), pero aun así elevaría la prima de plazo de los bonos a largo y corto plazo, forzando a la Fed a cubrirse con tasas de interés más bajas, lo que podría desencadenar un cambio en las inversiones con recortes de tasas mayores a las previstas por el mercado. Este artículo se basa en un texto de Yang Chen publicado en Wallstreetcn, traducido y adaptado por Dongqu Dongqu.

(Resumen previo: ¡Impactante! Trump nomina a Kevin Warsh para dirigir la Reserva Federal, aumentando las probabilidades de una bajada de tasas en junio, acercándose al 50%)

(Información adicional: Cambio de poder en la Fed en 2026: fin de la era de Powell, con tasas en EE. UU. potencialmente bajando “todo lo posible”)

Índice del artículo

- La situación actual es insostenible: la “anómala” estructura del balance de la Fed

- Riesgo de aterrizaje duro: por qué no basta con reactivar la reducción de activos

- La “navaja” de Warsh: comprar bonos a corto plazo para acortar la duración

- El juego clave: el “nuevo acuerdo” entre la Fed y el Departamento del Tesoro

- La conclusión: una curva de rendimiento más empinada y tasas más bajas

Warsh (Wash) considera que el balance de la Fed está “excesivamente inflado y con una duración demasiado larga”, y espera que, mediante la coordinación con el Departamento del Tesoro para emitir deuda, la Fed pueda transformar en masa sus tenencias de bonos a largo plazo en bonos a corto plazo. Esta operación elevará la prima de plazo de los bonos, forzando a la Fed a reducir las tasas de interés de política.

Según un informe de análisis de tasas de Barclays publicado el 10 de febrero:

Para reducir la huella de la Fed en el mercado sin desencadenar una crisis de liquidez, es probable que la Fed deje de centrarse en reducir el tamaño total de su balance y, en cambio, invierta en bonos a corto plazo a medida que estos maduren, logrando así disminuir la duración de su cartera.

Esta estrategia de “cambiar corto por largo” parece solo un reemplazo de activos, pero en realidad transfiere el riesgo de duración (Duration Risk) al mercado privado, provocando una reevaluación de la prima de plazo.

Para aliviar la tensión en el entorno financiero causada por un aumento abrupto en los rendimientos a largo plazo debido a la oferta, la Fed probablemente tendrá que reducir las tasas a corto plazo para equilibrar. La lógica central del informe es la siguiente:

La situación actual es insostenible: la “anómala” estructura del balance de la Fed

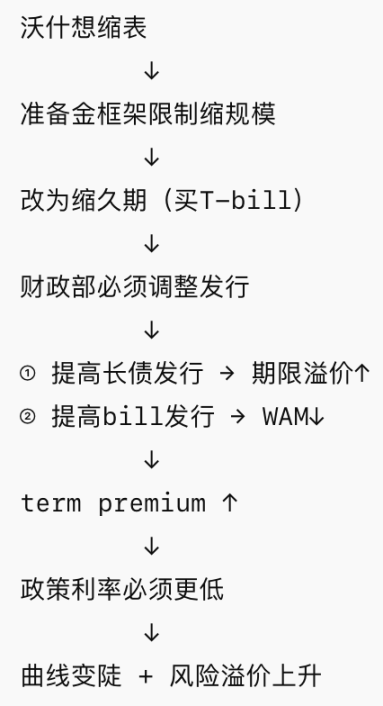

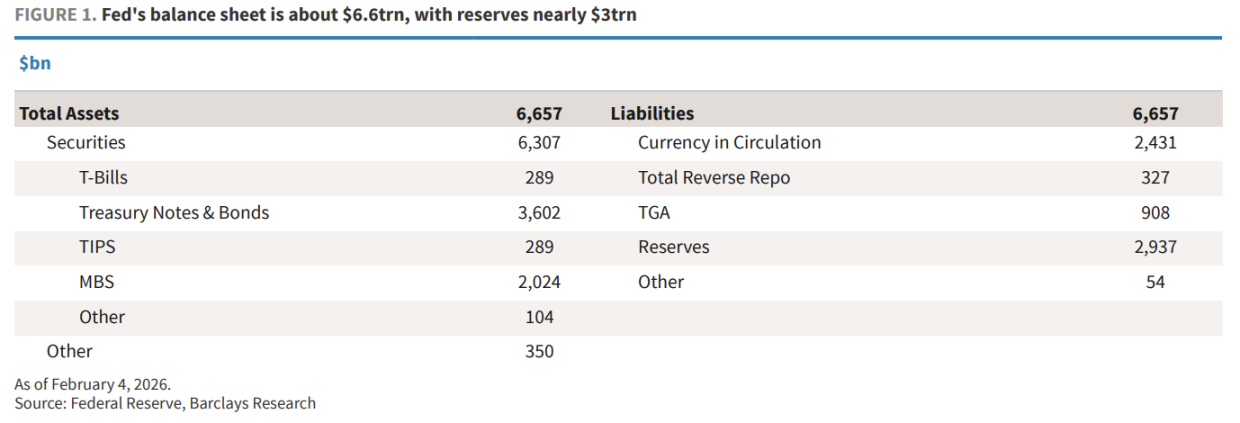

A principios de 2026, el balance de la Fed alcanza aproximadamente 6.6 billones de dólares, muy por encima de los 4.4 billones previos a la pandemia y de los 0.9 billones antes de la crisis financiera global (GFC).

Barclays señala que lo que más molesta a Warsh, más “hawkish”, es su estructura problemática:

- Tamaño excesivo: los reservas alcanzan casi 3 billones de dólares, representando el 12% de los activos bancarios.

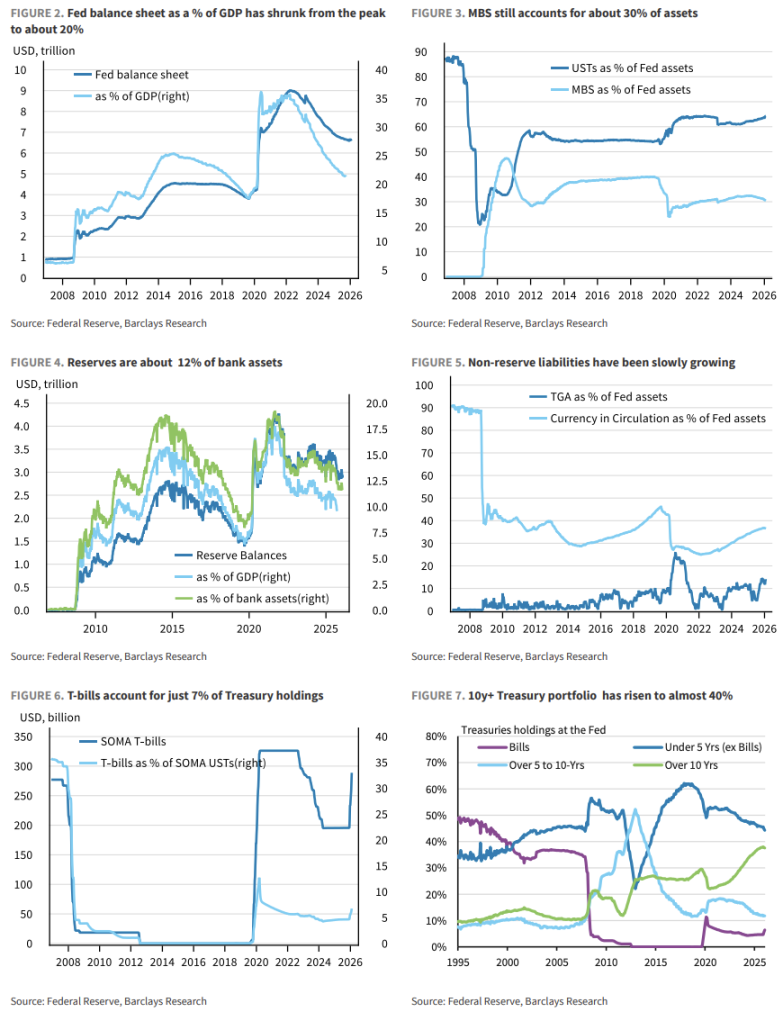

- Duración demasiado larga: la duración ponderada de la cartera de bonos de la Fed es de aproximadamente 9 años, frente a solo 3 años antes de la GFC.

- Estructura de tenencias desequilibrada: los bonos a más de 10 años representan el 40%, mientras que los bonos a corto plazo (T-bills) solo el 7% del total de bonos (antes de la GFC, alcanzaba el 36%).

Warsh ya ha declarado públicamente: “El desmesurado balance de la Fed… puede reducirse significativamente.” Anhela volver a una era en la que la intervención del banco central en el mercado fuera menor.

Riesgo de aterrizaje duro: por qué no basta con reactivar la reducción de activos

Si Warsh intenta reducir el tamaño del balance mediante la suspensión de compras de reservas (RMPs) o reactivando la reducción de activos (QT), los riesgos son muy altos.

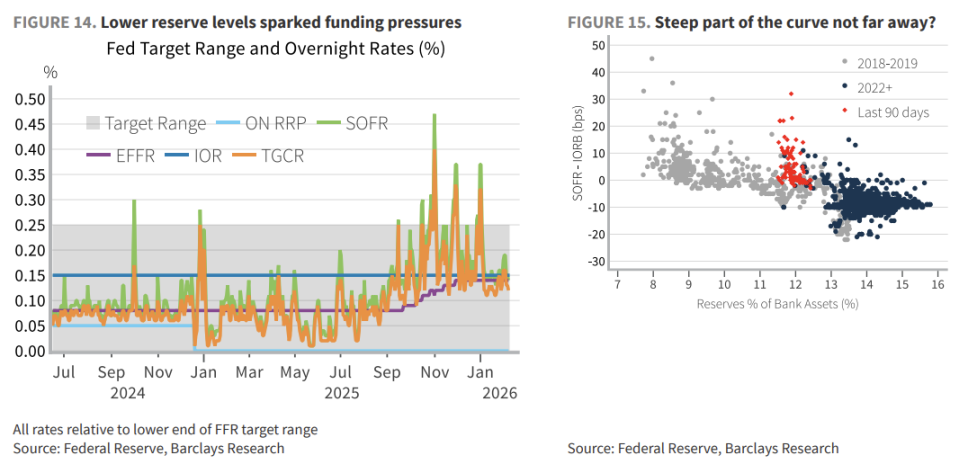

Actualmente, el sistema bancario funciona bajo un esquema de “reservas abundantes”. La demanda de reservas de los bancos está impulsada por el coeficiente de cobertura de liquidez (LCR), la gestión interna de riesgos y las necesidades de pago—esto no es una función lineal, sino una curva no lineal y difícil de predecir.

Como se evidenció en la crisis del mercado de repos en septiembre de 2019, si las reservas alcanzan un nivel crítico de escasez, la presión en el mercado de financiamiento puede explotar en un instante.

Si la Fed fuerza una reducción de reservas, probablemente empuje al mercado a una “zona empinada” de la curva de demanda, sin aviso previo—haciendo que las tasas overnight se disparen, que se extienda una crisis de desapalancamiento, y que la Fed se vea obligada a volver a intervenir en el mercado como en marzo de 2020. Esto iría en contra del objetivo original de reducir el balance.

La “navaja” de Warsh: comprar bonos a corto plazo para acortar la duración

Dado que no es posible vender activos directamente, la alternativa de Warsh es acortar la duración.

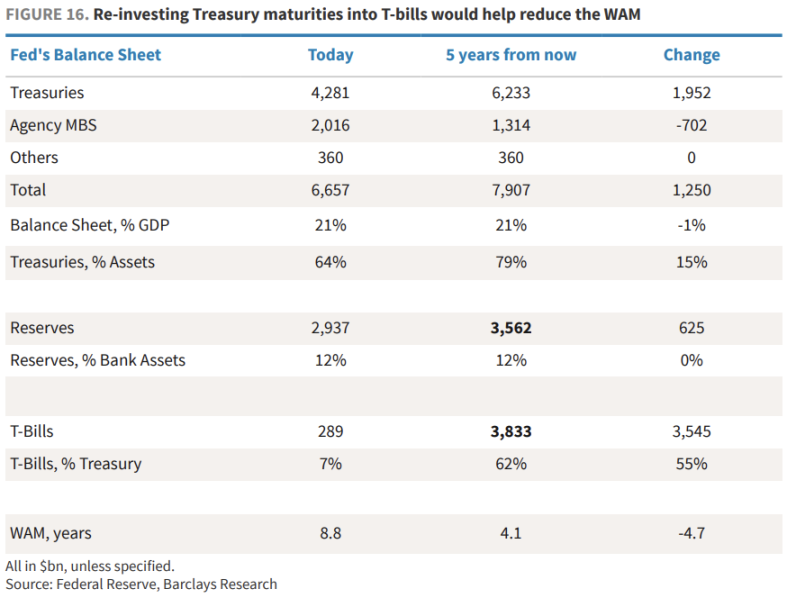

Barclays ha elaborado una estrategia central: la Fed dejará de reinvertir en bonos a medio y largo plazo (Notes/Bonds) que venzan, y en su lugar, en el mercado secundario, los convertirá en bonos a corto plazo (T-bills).

En los próximos cinco años, unos 1.9 billones de dólares en bonos y notas vencerán en EE. UU. Si la Fed implementa esta estrategia, en cinco años su tenencia de T-bills aumentará de los actuales 289 mil millones a aproximadamente 3.8 billones de dólares, representando el 60% del total de bonos. La duración de la cartera de la Fed bajará de 9 a 4 años, acercándose a niveles previos a la GFC.

Este movimiento reducirá significativamente la exposición al riesgo de tasas en el balance de la Fed y dejará más margen para futuras políticas.

El juego clave: el “nuevo acuerdo” entre la Fed y el Departamento del Tesoro

Pero, ¿funcionará esta estrategia sin la colaboración del Tesoro? Esto es lo que Warsh denomina el “Nuevo Acuerdo” (New Accord).

Escenario A: un “escenario catastrófico” sin coordinación

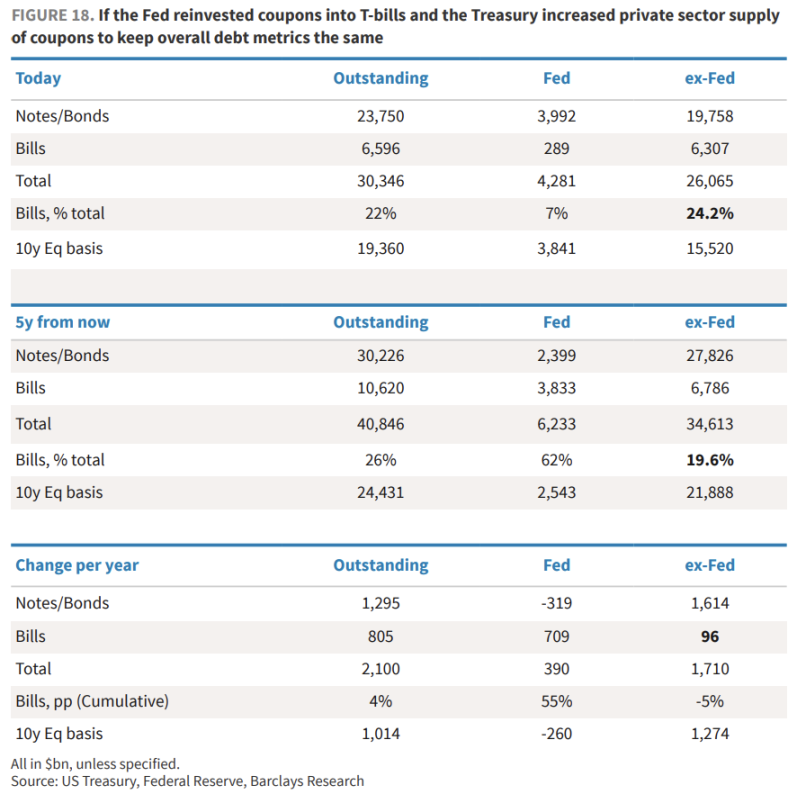

Si la Fed deja de comprar bonos a largo plazo en las subastas y el Tesoro, para cubrir el déficit, emite más deuda a largo plazo (Cupón): el sector privado tendrá que absorber unos 1.7 billones de dólares en vencimientos de bonos a 10 años, en términos de duración.

Esto provocará un desbalance severo en la oferta y demanda de bonos a largo plazo, elevando la prima de plazo en gran medida—Barclays estima un aumento de 40 a 50 puntos básicos en el rendimiento a 10 años.

Escenario B: un “entendimiento” necesario

La opción más deseable sería que el Departamento del Tesoro mantenga la emisión de bonos a largo plazo en niveles actuales, y en cambio, aumente la emisión de T-bills para satisfacer la demanda adicional de la Fed. En este escenario, la proporción de T-bills en manos del sector privado se mantendría en torno al 24%.

Aunque la duración media de la deuda total del Tesoro se reduciría de 71 a unos 60 meses, esto evitaría una fuerte volatilidad en el mercado.

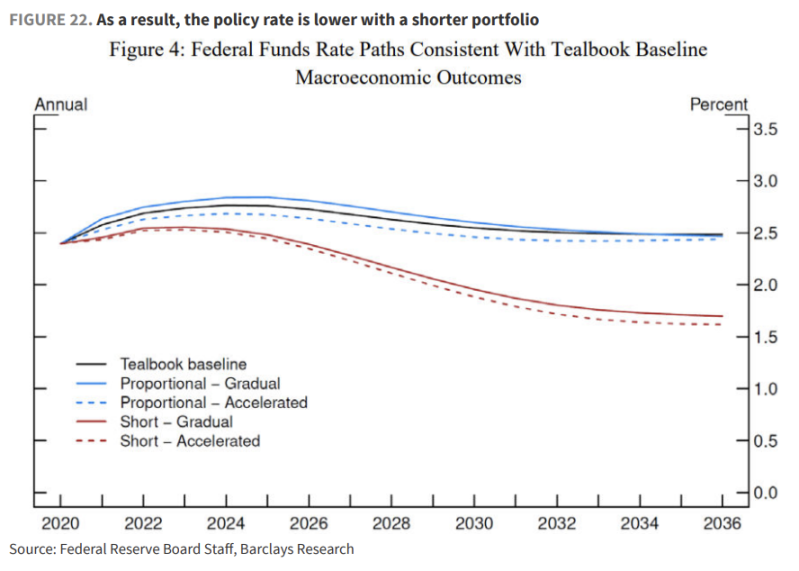

La conclusión: una curva de rendimiento más empinada y tasas más bajas

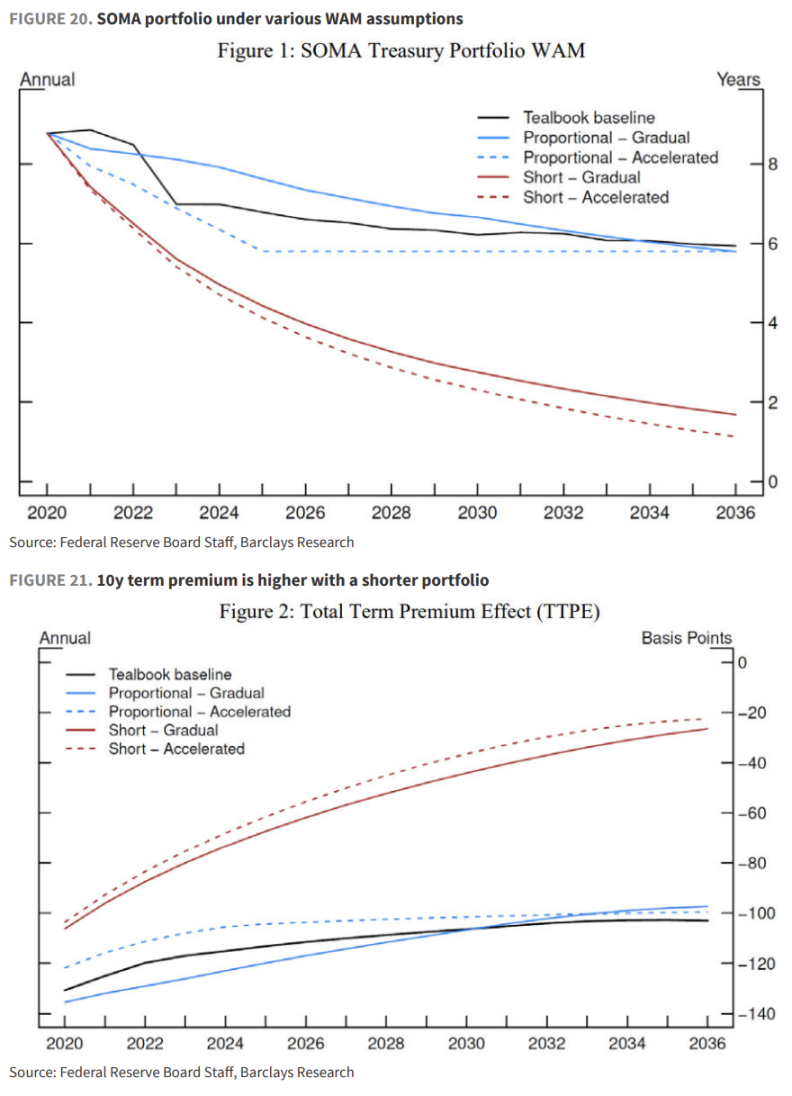

Barclays cita un estudio de 2019 de los funcionarios de la Fed, que llega a una conclusión contraintuitiva pero clave: acortar la duración de la cartera equivale a subir las tasas de interés, por lo que se necesita reducir las tasas de política para compensar.

Los modelos muestran que:

- La prima de plazo aumentará: incluso con la colaboración del Tesoro, se espera que la prima de plazo suba debido a la mayor oferta de duración en el mercado durante la transición.

- Recortes de tasas como compensación: para mantener la misma producción económica (inflación y desempleo constantes), si la Fed adopta una cartera de menor duración, la tasa de fondos federales debería ser entre 25 y 85 puntos básicos más baja que en el escenario base.

Barclays enfatiza que la normalización del balance de la Fed será un proceso largo que durará años. Durante este proceso, los inversores enfrentan: mayores primas de recompra (por la prueba de la reserva de la Fed), mayores primas de plazo (curva de rendimiento empinada) y tasas de interés de política más bajas (para contrarrestar el endurecimiento financiero).

Para los inversores, esto significa apostar por el front-end (esperando recortes de tasas mayores a los previstos) y ser cautelosos con el long-end (exigiendo mayor compensación por riesgo).