当以太坊给TradFi发利息:质押新高,退出清空,ETH正迎来结构拐点?

撰文:imToken

持有イーサリアムETFでも、債券のように定期的に利息を受け取れる?

月初に、グレイシャスは子会社のグレイシャス・イーサリアム・ステーキングETF(ETHE)が、2025年10月6日から2025年12月31日までの期間にステーキングによって得た収益を既存のシェアホルダーに分配したと発表しました。これにより、米国初の現物暗号資産取引商品がステーキング収益を分配したことになります。

この動きはWeb3ネイティブのプレイヤーから見ればごく普通のオンチェーン操作に過ぎませんが、暗号金融史の観点からは、イーサリアムのネイティブな収益が初めて伝統的金融の枠組みに包装されたことを意味し、間違いなくマイルストーンです。

さらに注目すべきは、これは孤立した事例ではなく、オンチェーンのデータ層では、イーサリアムのステーキング率が継続的に上昇し、バリデーターの退出待ち列が徐々に消化され、再び列に入り蓄積される一連の変化が同時に起きていることです。

これら一見散らばったシグナルは、共通してより深い問題を指し示しています:イーサリアムは、価格変動を中心とした資産配分から、長期資金に受け入れられ、安定した収益特性を持つ「生息資産」へと徐々に進化しているのか?

一、ETF収益の分配:伝統的投資家の「初体験」

客観的に見れば、長い間イーサリアムのステーキングは、ややギーク的な性質を持ち、「オンチェーン世界」に限定された技術実験のようなものでした。

なぜなら、ウォレットや秘密鍵などの暗号の基礎知識が必要なだけでなく、バリデーターの仕組み、コンセンサスルール、ロックアップ期間とペナルティのロジックを理解する必要があったからです。Lido Financeを代表とする流動性ステーキング(LSD)プロトコルは、参加のハードルをある程度下げましたが、それでもステーキングの収益自体は、依然として暗号ネイティブの文脈(stETHなどのラップトークン)にとどまっています。

結局のところ、多くのWeb2投資家にとって、この体系は直感的ではなく、直接アクセスも難しいため、越えられない壁となっていました。

しかし今、その壁がETFによって埋められつつあります。グレイシャスの今回の分配スキームによると、ETHEの保有者は1株あたり0.083178ドルを受け取ります。この金額は、該当期間中にステーキングによって得て売却された基金の収益を反映しており、分配は2026年1月6日(配当日)に行われます。対象は2026年1月5日(記録日)時点でETHEシェアを保有している投資家です。

要するに、これは企業の経営から得られるものではなく、ネットワークのセキュリティとコンセンサス参加そのものから得られるものであり、過去にはこの種の収益は暗号業界内部にしか存在しませんでしたが、今やETFという馴染みのある金融の枠組みに包装され、米国株の口座を通じて、従来の401(K)や投資信託の投資家も秘密鍵に触れることなく、イーサリアムネットワークのコンセンサスによって生み出されるネイティブな収益(ドル建て)を得られるようになっています。

強調すべきは、これはイーサリアムのステーキングが完全に規制に準拠したことを意味しませんし、規制当局がETFのステーキングサービスに対して統一見解を示したわけでもありません。しかし、経済的には、重要な変化がすでに起きています:暗号ネイティブでないユーザーも、ノードや秘密鍵、オンチェーン操作を理解しなくても、間接的にイーサリアムネットワークのコンセンサスによるネイティブ収益を得ることができるようになったのです。

この観点から見ると、ETFによる収益分配は孤立した事象ではなく、イーサリアムのステーキングがより広範な資本の視野に入る第一歩です。

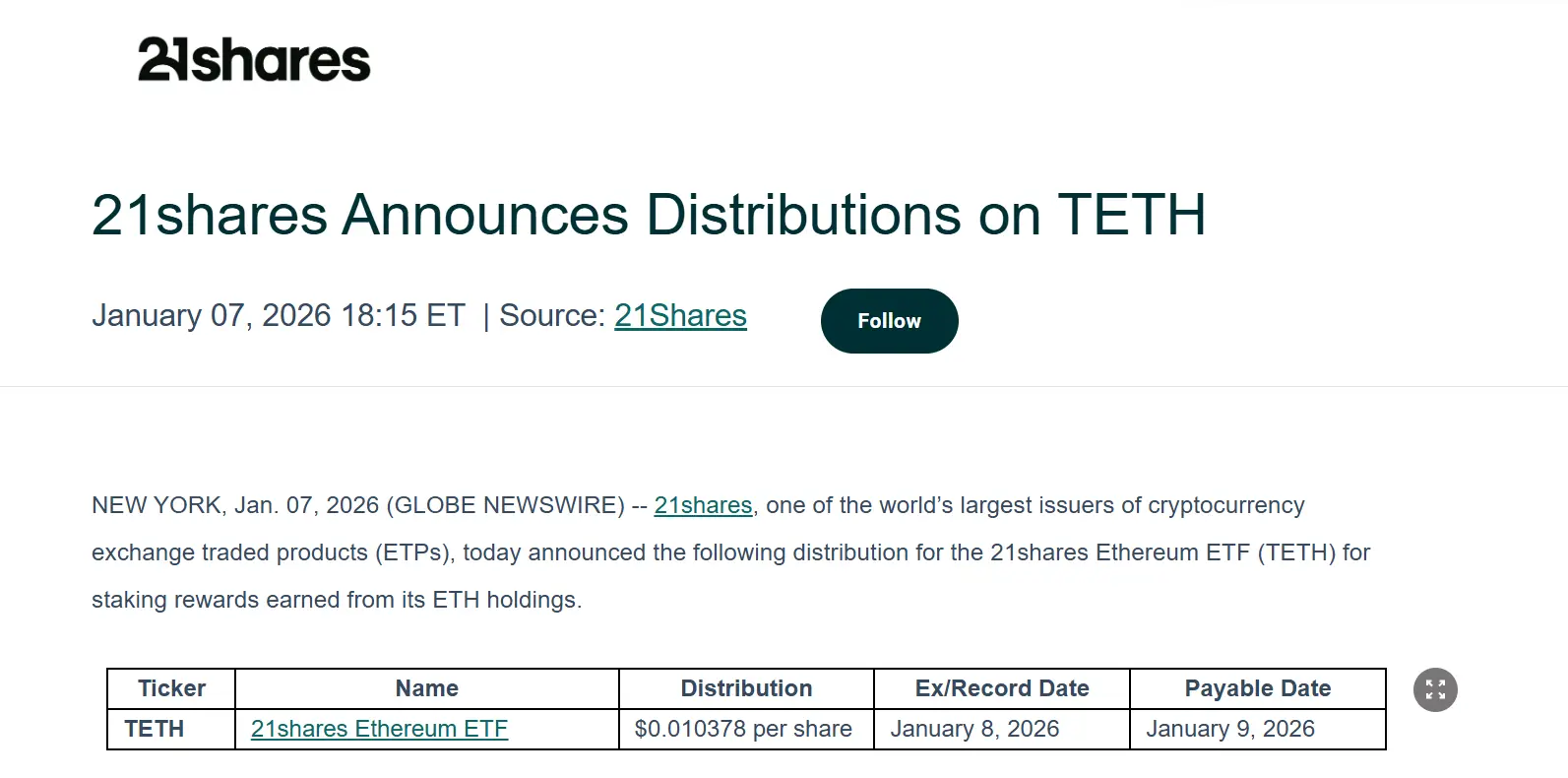

グレイシャスもすぐに例外ではなく、21SharesのイーサリアムETFも、既存のシェアホルダーに対してステーキングETHによる収益を分配すると発表しました。今回の分配額は1株あたり0.010378ドルで、配当と支払いの詳細な手続きも既に公開されています。

これは非常に良いスタートであり、特にグレイシャスや21Sharesのように、伝統的金融(TradFi)とWeb3の両方で影響力を持つ機関にとって、その示範効果は単なる配当以上のものです。これにより、機関投資家の間でイーサリアムのステーキングと収益分配が実質的に浸透し始めていることを示し、イーサリアムETFが単なる価格追随の影の資産から、キャッシュフローを生み出す本格的な金融商品へと変貌を遂げつつあることを示しています。

長期的な視点では、このモデルが検証されるにつれ、BlackRockやFidelityといった伝統的資産運用の巨頭が追随し、イーサリアムに兆単位の長期資金が流入する可能性も排除できません。

二、史上最高のステーキング率と「退出待ち列消滅」の進展

もしETFの収益が主にストーリーの突破口だとすれば、総ステーキング率や待ち列の変化は、資金の行動そのものをより直接的に反映しています。

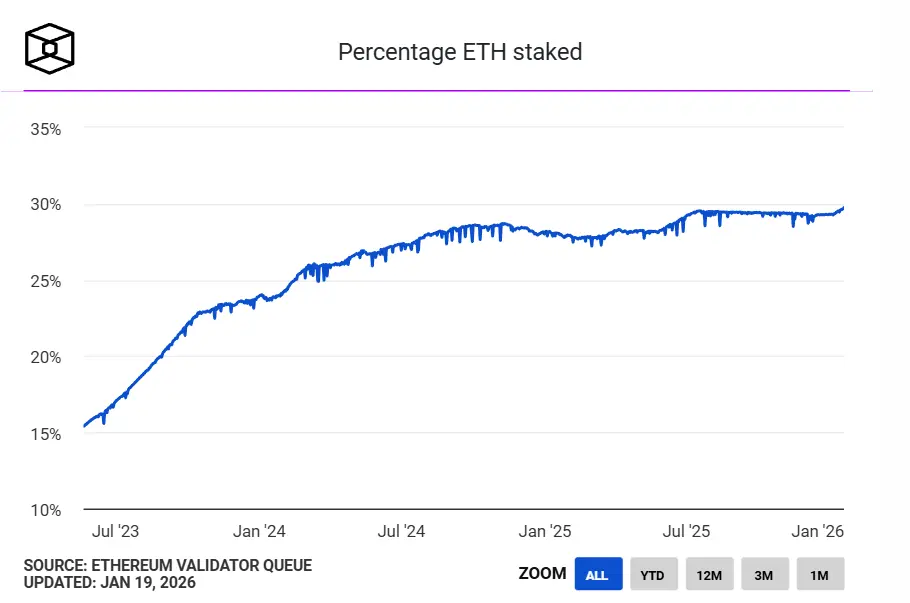

まず、イーサリアムのステーキング率は史上最高を記録しています。The Blockの統計によると、現在、約3600万ETHがイーサリアムのビーコンチェーンにステークされており、ネットワークの流通供給量の約30%を占め、ステーキングの時価総額は1180億ドルを超え、過去最高を更新しています。 以前の最高記録は2025年7月の29.54%でした。

出典:The Block

供給と需要の観点から言えば、多くのETHがステーキングされていることは、それらが一時的に自由流通市場から退出していることを意味します。また、流通しているETHのかなりの部分が、高頻度取引資産から長期的な役割を担う資産へと移行していることも示しています。

言い換えれば、ETHはもはやGasや取引媒介、投機ツールだけではなく、「生産資料」としての役割を担い始めているのです。それは、ステーキングを通じてネットワークの運用に参加し、継続的に収益を生み出すことです。

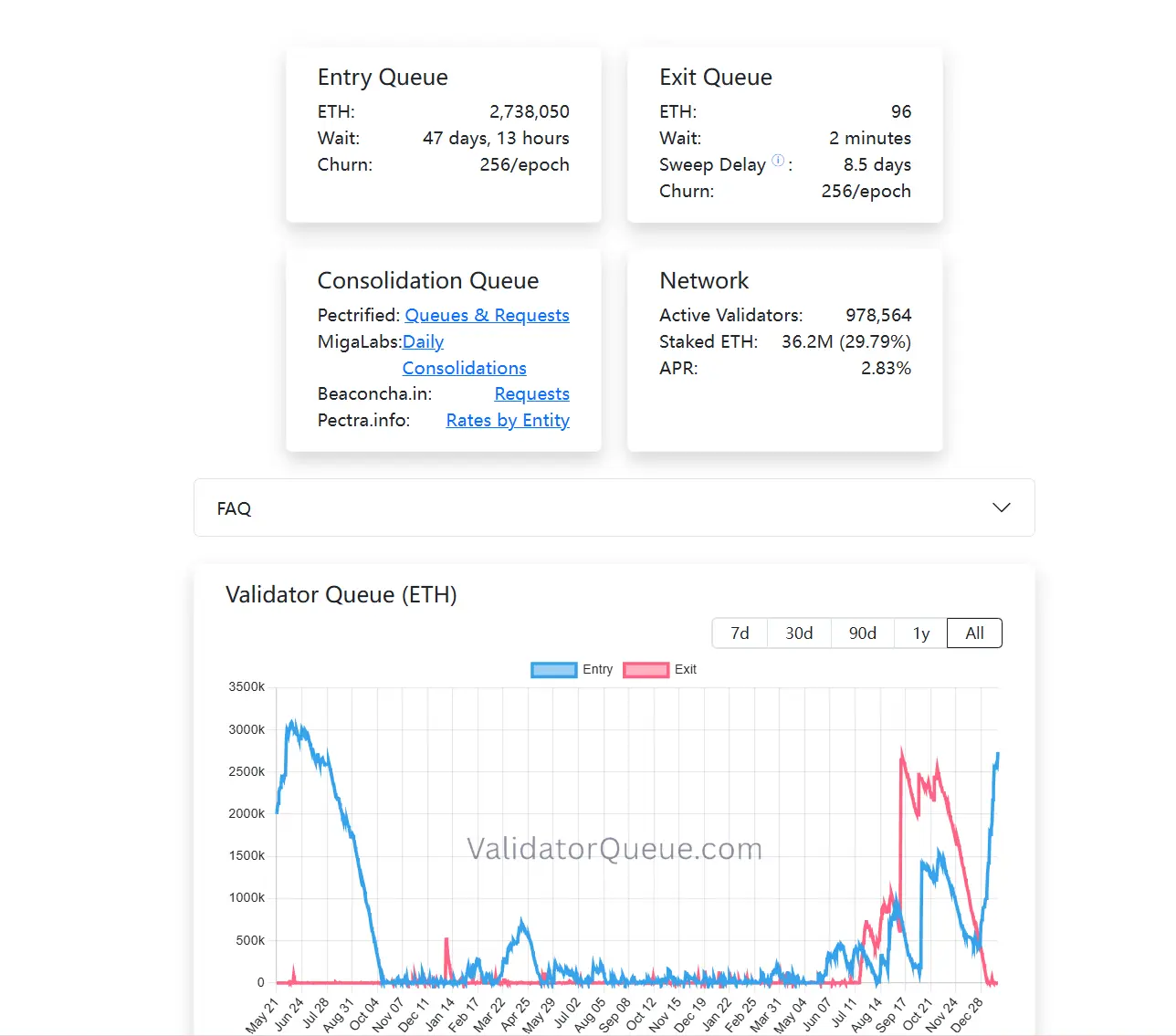

同時に、バリデーターの待ち列にも興味深い変化が見られます。執筆時点で、イーサリアムのPoSの退出待ち列はほぼ空になっており、ステーキングに入る列は継続的に増加しています(273万ETH超)。要するに、多くのETHが長期的にこのシステムにロックされることを選択しているのです(関連記事:「Ethereumの「退化」騒動を透視する:なぜ『イーサリアムの価値観』が最も広い護城河なのか?」)。

取引行動と異なり、ステーキングは低流動性、長期サイクル、安定したリターンを重視した資産配分方法です。資金が再びステーキング待ち列に入りたがるのは、少なくとも一つのことを意味します:現段階では、より多くの参加者が長期ロックの機会コストを受け入れ、そのために資金を再投入しているのです。

機関のETF収益分配、史上最高のステーキング率、待ち列の変化を総合すると、次のような明確なトレンドが見えてきます:イーサリアムのステーキングは、初期のオンチェーン参加者の恩恵から、伝統的金融体系に徐々に受け入れられ、長期資金による再評価を受ける「トレードファイ(TradFi)」の構造的収益層へと進化している。

どれ一つだけではトレンドの判断には不十分ですが、これらを合わせて見ると、イーサリアムのステーキング経済の成熟の輪郭が浮かび上がってきます。

三、ステーキング市場の加速的成熟と未来展望

しかし、これがイーサリアムの「無リスク資産」化を意味するわけではありません。むしろ、参加者の構造変化に伴い、ステーキングが直面するリスクの種類も変化しています。技術リスクは徐々に消化され、構造リスク、流動性リスク、メカニズムの理解コストがより重要になっています。

よく知られているように、前回の規制サイクルでは、米国証券取引委員会(SEC)が頻繁に大棒を振るい、複数の流動性ステーキング関連プロジェクトに対して執行措置を取ってきました。その中には、MetaMask/Consensys、Lido/stETH、Rocket Pool/rETHに対する未登録証券の指摘も含まれ、これがイーサリアムETFの長期的な発展に不確実性をもたらしました。

現実的な道筋としては、ETFがステーキングにどう関与し、どのように規制に適合させるかは、基本的に製品の設計とコンプライアンスの問題であり、イーサリアムネットワーク自体の否定ではありません。より多くの機関が実践の中で境界を模索する中、市場も実資金による投票を行っています。

例えば、BitMineはイーサリアムPoSに対して100万ETH超をステークしており、現在は103.2万ETH(約32.15億ドル)に達しています。これは同社の総保有ETH(414.3万ETH)の約4分の1に相当します。

総じて、イーサリアムのステーキングは今日に至るまで、ギーク層のマイナーなゲームではなくなっています。

ETFが安定して収益を分配し始め、長期資金が列に並び、30%のETHがセキュリティの壁に変わる今、私たちはイーサリアムが正式に、世界の資本市場に受け入れられるネイティブな収益体系を構築しつつあるのを目の当たりにしています。

そして、この変化を理解し、参加することもまた、同じくらい重要です。

関連記事

Polygon、エンタープライズ・イーサリアム・アライアンスに参加し、機関向け支払いレールの推進を図る