撰文:imToken

持有イーサリアムETFでも、債券のように定期的に利息を受け取れる?

月初に、グレイシャスは子会社のグレイシャス・イーサリアム・ステーキングETF(ETHE)が、2025年10月6日から2025年12月31日までの期間にステーキングによって得た収益を既存のシェアホルダーに分配したと発表しました。これは、米国初の現物暗号資産取引商品がステーキング収益を分配したことを意味します。

この動きはWeb3ネイティブのプレイヤーから見れば、特に珍しいことではありませんが、暗号金融史の観点からは、イーサリアムのネイティブ収益が初めて伝統的金融の標準的な外殻に包まれたことを示し、間違いなくマイルストーンです。

さらに注目すべきは、これは孤立した事象ではなく、オンチェーンのデータ層では、イーサリアムのステーキング率が継続的に上昇し、バリデーターの退出待ち列が徐々に消化され、再び待ち列に入り蓄積される一連の変化が同時に起きていることです。

これらの一見散らばったシグナルは、より深い問題を指し示しています:イーサリアムは、価格変動を中心とした資産配分から、長期資金に受け入れられ、安定した収益性を持つ「生息資産」へと段階的に進化しているのか?

一、ETFの収益分配:伝統的投資家のステーキング「初歩的体験」

客観的に見れば、長い間イーサリアムのステーキングは、やや技術的な実験のようなもので、「オンチェーンの世界」に限定されたものでした。

なぜなら、ユーザーにはウォレットやプライベートキーなどの暗号資産の基礎知識が求められるだけでなく、バリデーターの仕組み、コンセンサスルール、ロックアップ期間とペナルティのロジックを理解する必要があったからです。Lido Financeを代表とする流動性ステーキング(LSD)プロトコルは、参加のハードルをある程度下げましたが、それでもステーキングの収益自体は、依然として暗号ネイティブの文脈(stETHなどのラップトークン)にとどまっています。

結局、多くのWeb2投資家にとって、このシステムは直感的ではなく、直接触れることも難しいため、越えられない壁となっていました。

しかし今、その壁がETFによって埋められつつあります。グレイシャスの今回の分配プランによると、ETHEの各シェアを保有する投資家は0.083178ドルを受け取ります。この金額は、該当期間中にステーキングによって得られ、すでに売却された収益を反映しています。分配は2026年1月6日(配当日)に行われ、対象は2026年1月5日(記録日)時点でETHEのシェアを保有している投資家です。

簡単に言えば、これは企業の経営からではなく、ネットワークのセキュリティとコンセンサス参加そのものから得られるものであり、過去にはこの種の収益は暗号業界内部にしか存在しませんでしたが、今やETFのような馴染みのある金融外殻に包まれ、米国株の口座を通じて、伝統的な401(k)や投資信託の投資家も、プライベートキーに触れることなく、イーサネットのコンセンサスから生まれるネイティブな収益(ドル建て)を得られるようになっています。

強調すべきは、これはイーサリアムのステーキングが完全に規制に準拠したことを意味しませんし、規制当局がETFのステーキングサービスに統一見解を示したわけでもありませんが、経済的な事実として、重要な変化が起きています:暗号ネイティブでないユーザーも、ノードやプライベートキー、オンチェーン操作を理解しなくても、間接的にイーサリアムネットワークのコンセンサスによるネイティブ収益を得ることができるようになったのです。

この観点から見ると、ETFの収益分配は孤立した事象ではなく、イーサリアムのステーキングがより広範な資本の視野に入る第一歩です。

一、ETFの収益分配:伝統的投資家のステーキング「初歩的体験」

客観的に見れば、長い間イーサリアムのステーキングは、やや技術的な実験のようなもので、「オンチェーンの世界」に限定されたものでした。

なぜなら、ユーザーにはウォレットやプライベートキーなどの暗号資産の基礎知識が求められるだけでなく、バリデーターの仕組み、コンセンサスルール、ロックアップ期間とペナルティのロジックを理解する必要があったからです。Lido Financeを代表とする流動性ステーキング(LSD)プロトコルは、参加のハードルをある程度下げましたが、それでもステーキングの収益自体は、依然として暗号ネイティブの文脈(stETHなどのラップトークン)にとどまっています。

結局、多くのWeb2投資家にとって、このシステムは直感的ではなく、直接触れることも難しいため、越えられない壁となっていました。

しかし今、その壁がETFによって埋められつつあります。グレイシャスの今回の分配プランによると、ETHEの各シェアを保有する投資家は0.083178ドルを受け取ります。この金額は、該当期間中にステーキングによって得られ、すでに売却された収益を反映しています。分配は2026年1月6日(配当日)に行われ、対象は2026年1月5日(記録日)時点でETHEのシェアを保有している投資家です。

簡単に言えば、これは企業の経営からではなく、ネットワークのセキュリティとコンセンサス参加そのものから得られるものであり、過去にはこの種の収益は暗号業界内部にしか存在しませんでしたが、今やETFのような馴染みのある金融外殻に包まれ、米国株の口座を通じて、伝統的な401(k)や投資信託の投資家も、プライベートキーに触れることなく、イーサネットのコンセンサスから生まれるネイティブな収益(ドル建て)を得られるようになっています。

強調すべきは、これはイーサリアムのステーキングが完全に規制に準拠したことを意味しませんし、規制当局がETFのステーキングサービスに統一見解を示したわけでもありませんが、経済的な事実として、重要な変化が起きています:暗号ネイティブでないユーザーも、ノードやプライベートキー、オンチェーン操作を理解しなくても、間接的にイーサリアムネットワークのコンセンサスによるネイティブ収益を得ることができるようになったのです。

この観点から見ると、ETFの収益分配は孤立した事象ではなく、イーサリアムのステーキングがより広範な資本の視野に入る第一歩です。

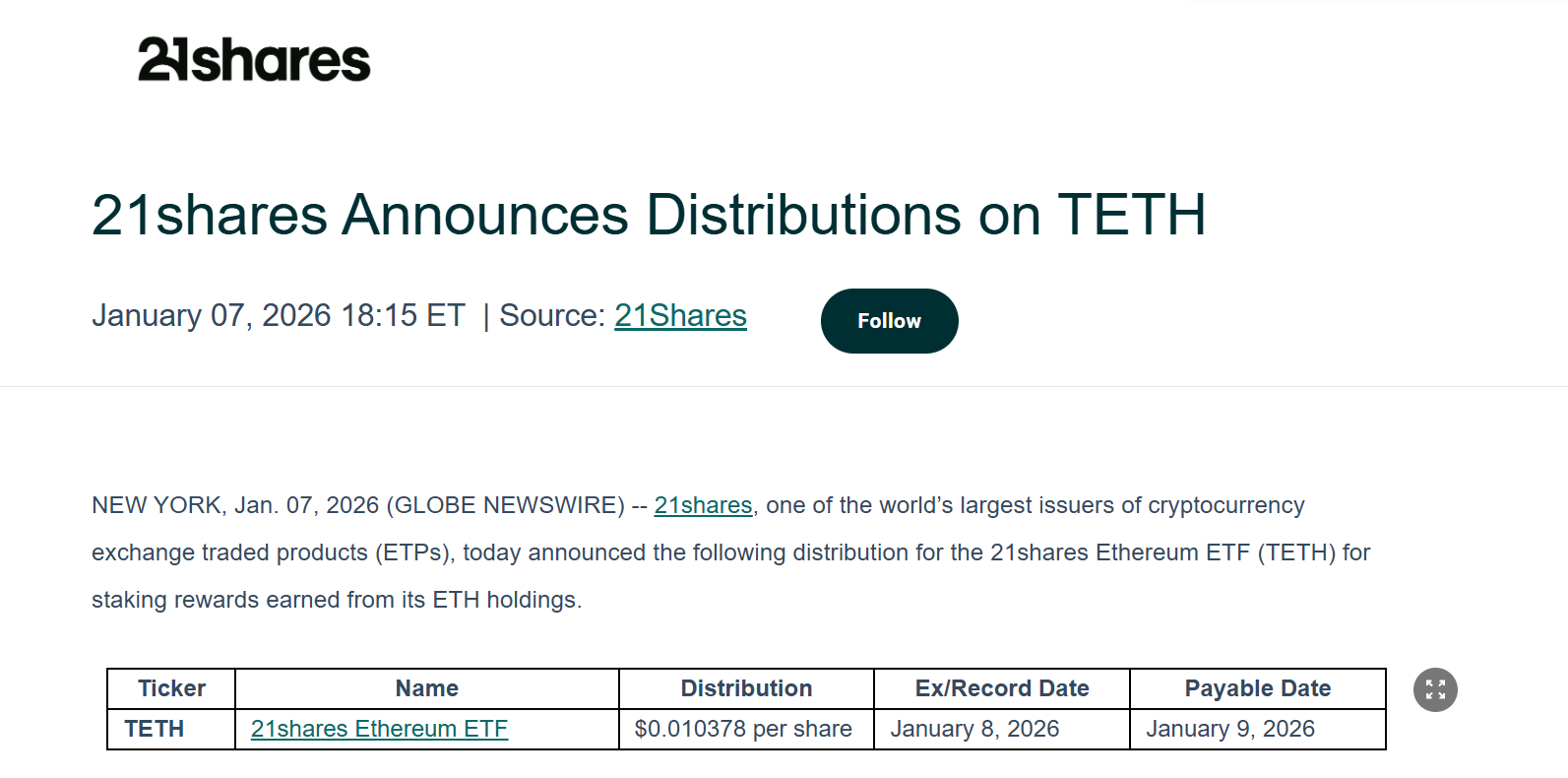

グレイシャスもすぐに例外ではなく、21Shares傘下のイーサリアムETFも、ステーキングETHによる収益を既存のシェアホルダーに分配すると発表しました。今回の分配額は1株あたり0.010378ドルで、配当と支払いの詳細も公開されています。

これは間違いなく良いスタートであり、特にグレイシャスや21Sharesのように、伝統的金融(TradFi)とWeb3の両方で影響力を持つ機関にとって、その示範効果は一度の配当だけにとどまらず、イーサリアムのステーキングと収益分配が実務レベルで普及し始めることを意味します。また、イーサETFは単なる価格追随の投資商品から脱却しつつあります。

長期的に見れば、このモデルが検証されるにつれ、BlackRockやFidelityなどの伝統的資産運用大手も追随し、イーサリアムに兆単位の長期資金を注入する可能性もあります。

二、史上最高のステーキング率と「退出待ち列の消失」

もしETFの収益が物語の突破口だとすれば、総ステーキング率や待ち列の変化は、資金の行動そのものをより直接的に反映しています。

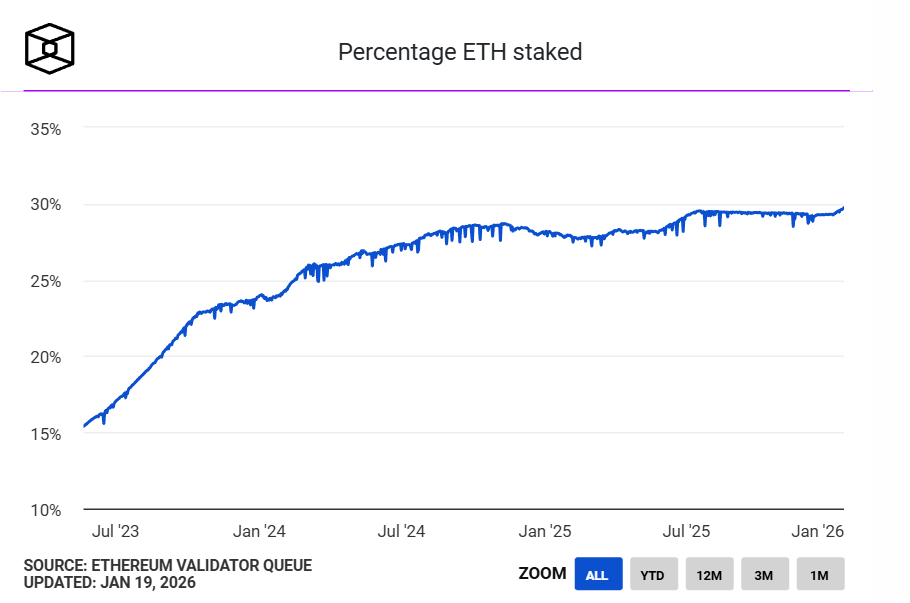

まず、イーサリアムのステーキング率は史上最高を記録しています。The Blockの統計によると、現在、約3600万ETHがイーサリアムのビーコンチェーンにステークされており、ネットワークの流通供給量の約30%を占め、ステーキングの時価総額は1180億ドルを超え、史上最高を更新しています。最高記録は2075月の29.54%でした。

グレイシャスもすぐに例外ではなく、21Shares傘下のイーサリアムETFも、ステーキングETHによる収益を既存のシェアホルダーに分配すると発表しました。今回の分配額は1株あたり0.010378ドルで、配当と支払いの詳細も公開されています。

これは間違いなく良いスタートであり、特にグレイシャスや21Sharesのように、伝統的金融(TradFi)とWeb3の両方で影響力を持つ機関にとって、その示範効果は一度の配当だけにとどまらず、イーサリアムのステーキングと収益分配が実務レベルで普及し始めることを意味します。また、イーサETFは単なる価格追随の投資商品から脱却しつつあります。

長期的に見れば、このモデルが検証されるにつれ、BlackRockやFidelityなどの伝統的資産運用大手も追随し、イーサリアムに兆単位の長期資金を注入する可能性もあります。

二、史上最高のステーキング率と「退出待ち列の消失」

もしETFの収益が物語の突破口だとすれば、総ステーキング率や待ち列の変化は、資金の行動そのものをより直接的に反映しています。

まず、イーサリアムのステーキング率は史上最高を記録しています。The Blockの統計によると、現在、約3600万ETHがイーサリアムのビーコンチェーンにステークされており、ネットワークの流通供給量の約30%を占め、ステーキングの時価総額は1180億ドルを超え、史上最高を更新しています。最高記録は2075月の29.54%でした。

出典:The Block

供給と需要の観点から言えば、多くのETHがステークされていることは、それらが一時的に自由流通市場から退出していることを意味します。また、流通しているETHの一部は、高頻度取引資産から、機能的な役割を担う長期資産へと移行していることも示しています。

言い換えれば、ETHはもはやGasや取引手段、投機ツールだけではなく、「生産資料」としての役割も担い始めているのです。ネットワークの運用に参加し、継続的に収益を生み出すためにステーキングされているのです。

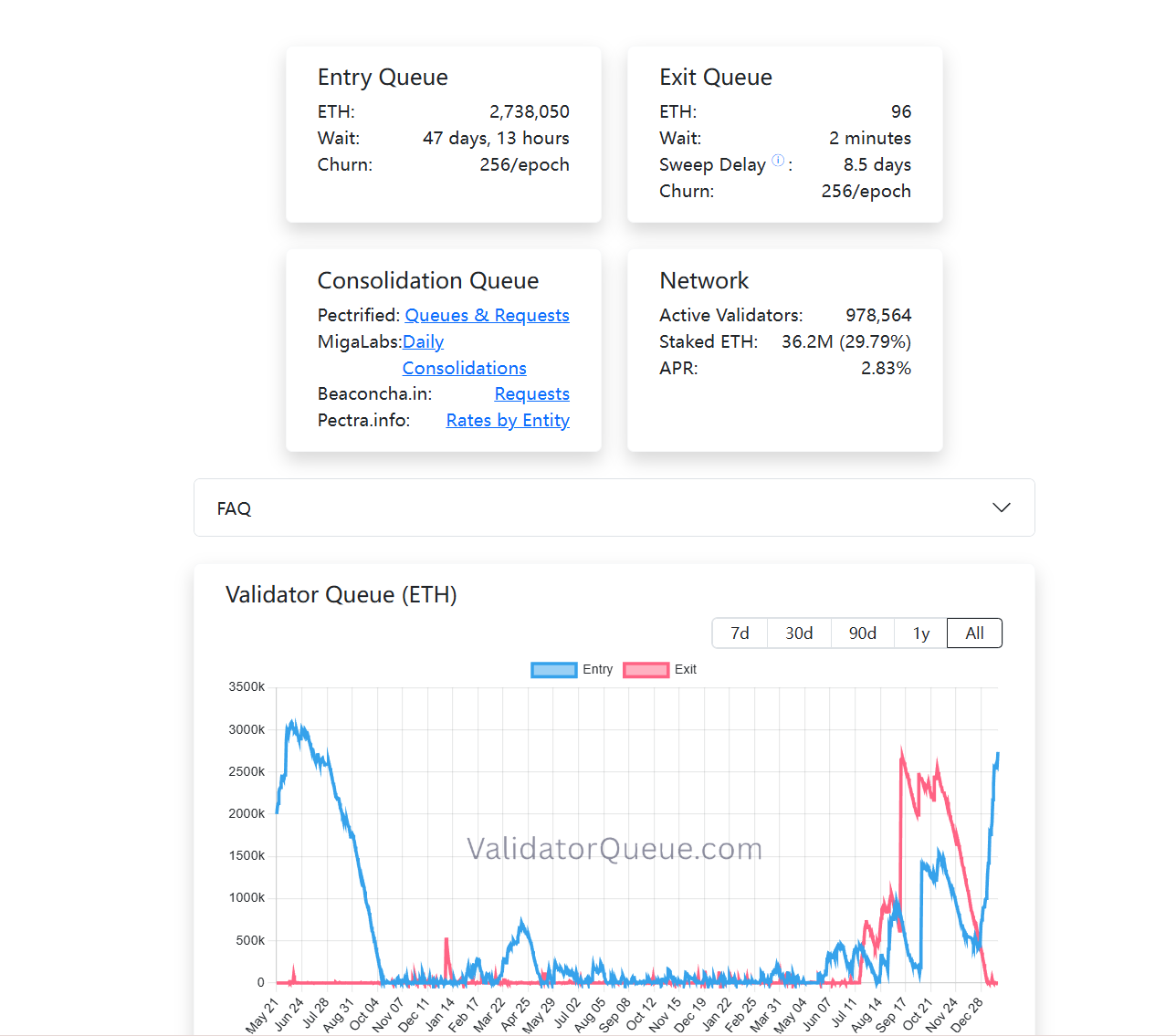

同時に、バリデーターの待ち列にも興味深い変化が見られます。投稿時点では、イーサリアムのPoSの退出待ち列はほぼ空になっており、ステークに入る列は継続的に増加しています(超過273万ETH)。要するに、多くのETHが長期的にロックされることを選択しているのです(関連記事:「退化の喧騒を突き抜ける:なぜ『イーサリアムの価値観』が最も広い護城河なのか?」)。

取引行動と異なり、ステーキングは低流動性、長期的なリターンを重視した資産配分方法です。資金が再びステーキング待ち列に入り始めているのは、少なくとも次のことを意味します:現段階では、より多くの参加者が長期ロックの機会コストを受け入れ、これに参加しているのです。

出典:The Block

供給と需要の観点から言えば、多くのETHがステークされていることは、それらが一時的に自由流通市場から退出していることを意味します。また、流通しているETHの一部は、高頻度取引資産から、機能的な役割を担う長期資産へと移行していることも示しています。

言い換えれば、ETHはもはやGasや取引手段、投機ツールだけではなく、「生産資料」としての役割も担い始めているのです。ネットワークの運用に参加し、継続的に収益を生み出すためにステーキングされているのです。

同時に、バリデーターの待ち列にも興味深い変化が見られます。投稿時点では、イーサリアムのPoSの退出待ち列はほぼ空になっており、ステークに入る列は継続的に増加しています(超過273万ETH)。要するに、多くのETHが長期的にロックされることを選択しているのです(関連記事:「退化の喧騒を突き抜ける:なぜ『イーサリアムの価値観』が最も広い護城河なのか?」)。

取引行動と異なり、ステーキングは低流動性、長期的なリターンを重視した資産配分方法です。資金が再びステーキング待ち列に入り始めているのは、少なくとも次のことを意味します:現段階では、より多くの参加者が長期ロックの機会コストを受け入れ、これに参加しているのです。

このように、機関投資家のETF収益分配、史上最高のステーキング率、待ち列の変化を合わせて見ると、明確なトレンドが見えてきます:イーサリアムのステーキングは、初期のオンチェーン参加者の恩恵から、伝統的金融体系に徐々に受け入れられ、長期資金による再評価を受ける「トレードフィー(TradFi)構造的収益」へと進化しているのです。

どれ一つだけではトレンドの判断には不十分ですが、これらを総合すると、イーサリアムのステーキング経済の成熟の輪郭が浮かび上がってきます。

三、ステーキング市場の加速した成熟の未来

しかし、これがすなわち、ステーキングがETHを「リスクフリー資産」に変えたわけではありません。むしろ、参加者の構造変化に伴い、ステーキングが直面するリスクの種類も変化しています。技術的リスクは徐々に解消されつつあり、構造リスク、流動性リスク、メカニズムの理解コストがより重要になっています。

周知の通り、前回の規制サイクルでは、米国証券取引委員会(SEC)が頻繁に強硬措置を取り、多くの流動性ステーキング関連プロジェクトに対して執行措置を行いました。これには、MetaMask/Consensys、Lido/stETH、Rocket Pool/rETHに対する未登録証券の訴追も含まれ、これがイーサリアムETFの長期的な展望に不確実性をもたらしました。

現実的な道筋としては、ETFがステーキングに関与するかどうか、またどのように関与するかは、基本的に製品の設計と規制の枠組みの問題であり、イーサリアムネットワーク自体の否定ではありません。より多くの機関が実践の中で境界を模索し、市場は実資金による投票を続けています。

例えば、BitMineはすでにイーサリアムPoSにおいて100万ETH超をステーキングしており、現在は103.2万ETH(約32.15億ドル)に達しています。これは、その総保有ETH(414.3万ETH)の約4分の1に相当します。

要するに、イーサリアムのステーキングは今日、もはやマニアの遊びではなくなっています。

ETFが安定して収益を分配し続け、長期資金が45日待ちでもコンセンサス層に入りたいと願い、30%のETHがセキュリティのバリアに変わる中、私たちはイーサリアムが正式に、世界の資本市場に受け入れられるネイティブな収益体系を構築しつつあるのを目の当たりにしています。

この変化を理解すること、参加するか否かも、同じくらい重要です。

このように、機関投資家のETF収益分配、史上最高のステーキング率、待ち列の変化を合わせて見ると、明確なトレンドが見えてきます:イーサリアムのステーキングは、初期のオンチェーン参加者の恩恵から、伝統的金融体系に徐々に受け入れられ、長期資金による再評価を受ける「トレードフィー(TradFi)構造的収益」へと進化しているのです。

どれ一つだけではトレンドの判断には不十分ですが、これらを総合すると、イーサリアムのステーキング経済の成熟の輪郭が浮かび上がってきます。

三、ステーキング市場の加速した成熟の未来

しかし、これがすなわち、ステーキングがETHを「リスクフリー資産」に変えたわけではありません。むしろ、参加者の構造変化に伴い、ステーキングが直面するリスクの種類も変化しています。技術的リスクは徐々に解消されつつあり、構造リスク、流動性リスク、メカニズムの理解コストがより重要になっています。

周知の通り、前回の規制サイクルでは、米国証券取引委員会(SEC)が頻繁に強硬措置を取り、多くの流動性ステーキング関連プロジェクトに対して執行措置を行いました。これには、MetaMask/Consensys、Lido/stETH、Rocket Pool/rETHに対する未登録証券の訴追も含まれ、これがイーサリアムETFの長期的な展望に不確実性をもたらしました。

現実的な道筋としては、ETFがステーキングに関与するかどうか、またどのように関与するかは、基本的に製品の設計と規制の枠組みの問題であり、イーサリアムネットワーク自体の否定ではありません。より多くの機関が実践の中で境界を模索し、市場は実資金による投票を続けています。

例えば、BitMineはすでにイーサリアムPoSにおいて100万ETH超をステーキングしており、現在は103.2万ETH(約32.15億ドル)に達しています。これは、その総保有ETH(414.3万ETH)の約4分の1に相当します。

要するに、イーサリアムのステーキングは今日、もはやマニアの遊びではなくなっています。

ETFが安定して収益を分配し続け、長期資金が45日待ちでもコンセンサス層に入りたいと願い、30%のETHがセキュリティのバリアに変わる中、私たちはイーサリアムが正式に、世界の資本市場に受け入れられるネイティブな収益体系を構築しつつあるのを目の当たりにしています。

この変化を理解すること、参加するか否かも、同じくらい重要です。

免責事項:このページの情報は第三者から提供される場合があり、Gateの見解または意見を代表するものではありません。このページに表示される内容は参考情報のみであり、いかなる金融、投資、または法律上の助言を構成するものではありません。Gateは情報の正確性または完全性を保証せず、当該情報の利用に起因するいかなる損失についても責任を負いません。仮想資産への投資は高いリスクを伴い、大きな価格変動の影響を受けます。投資元本の全額を失う可能性があります。関連するリスクを十分に理解したうえで、ご自身の財務状況およびリスク許容度に基づき慎重に判断してください。詳細は

免責事項をご参照ください。

関連記事

ETHが1950 USDTを下回る

Gate News bot のメッセージ、Gateの相場表示、ETHが1950 USDTを下回り、現在価格は1949.49 USDTです。

CryptoRadar38分前

あるクジラが20分前に800万ドル相当のETHを購入しました

Odaily星球日报によると、オンチェーンアナリストの余烬の監視によれば、ある大型投資家(ウォール)が20分前に8百万ドル相当のETHを買い、過去9日間でレバレッジを利用して合計2800万USDTを借り入れ、12,802枚のETHを購入しました。平均価格は2,187ドルです。

GateNewsBot40分前

Vitalik Buterin:イーサリアムのAIエコシステムを構築するには差別化された革新の道を進むべき

Odaily星球日报によると、Vitalik ButerinはXプラットフォームで、イーサリアムをAIの理想的なプラットフォームにするには、単に既存の方案をコピーしてロゴを変えるだけでは不十分だと述べました。彼は、零知識プライバシー支払い(ZK privacy-preserving payments)や信用システム(reputation)などの意義のある技術的改善を通じて、現行の方案よりも本当に優れたインフラとアプリケーションを創造すべきだと強調しています。

GateNewsBot45分前

「累計で10.5万枚のETHを買い持ち」巨大なクジラは過去5時間で3000枚のETHを売却し、30.2万ドルの損失

BlockBeatsの報道によると、2月11日、オンチェーンアナリストのAi姨(@ai_9684xtpa)が監視したところ、「累計で10.5万枚のETHをロングしている」巨大ウォレットが過去5時間で3000枚のETHを売却し、30.2万ドルの損失を出している。

現在、2つのアドレスが保有するETHのロングポジションは合計10.2万枚に減少し、総価値は2.02億ドル、含み損は623万ドルとなっている。

GateNewsBot1時間前

Polygon、エンタープライズ・イーサリアム・アライアンスに参加し、機関向け支払いレールの推進を図る

PolygonはEEAに参加し、機関向けの支払いレール、グローバル決済、およびオンチェーンから従来のレールへのコンプライアンスを考慮した移行に取り組んでいます。

Open Money Stackは、ステーブルコインレールをCoinmeのオン/オフランプやSequenceウォレットツールに結び付け、加盟店とユーザーのアクセスを可能にします。

PolygonはEnterpriseに参加しています

CryptoNewsFlash1時間前