Web3 e a fusão definitiva com as finanças tradicionais: a liquidação por tokens impulsiona as negociações na bolsa americana para entrar na «Era 24/7»

Artigo: Max.S & Linda郑郑

Na maior parte do espectro de perceção dos investidores, a Nasdaq (NASDAQ) é frequentemente definida de forma simples como uma bolsa de valores, sendo o habitat de gigantes tecnológicos como NVIDIA, Tesla e Apple. No entanto, numa cimeira de investimento quantitativo realizada em janeiro, a Sra. Anny Liu, MD do negócio de dados da Nasdaq na China e Singapura, utilizou um conjunto de dados e estratégias para redefinir a identidade deste gigante: isto não é apenas um local de matching de compra e venda, mas uma empresa de tecnologia financeira que serve mais de 100 bolsas de valores globais, oferecendo sistemas anti-crime financeiro e tecnologias de gestão front-end e back-end.

Em 2025, o mercado de ações dos EUA está à beira de uma transformação radical. Desde o crescimento explosivo da liquidez, passando pela futura quebra das limitações de fuso horário com a «negociação de 23 horas», até à proposta surpreendente de tokenização de ações submetida à SEC, e à revolução de liquidez no mercado de private equity. Para os fundos quantitativos e investidores profissionais na região Ásia-Pacífico, uma mudança de paradigma em infraestrutura, estratégias de negociação e formas de ativos está a acontecer.

Dados indicam que, em 2025, haverá 336 IPOs nos EUA, dos quais 281 na Nasdaq, totalizando cerca de 70 mil milhões de dólares angariados. Se olharmos para um ciclo de vinte anos, apenas cinco anos tiveram mais de 300 IPOs, e 2025 não só se destaca, como mostra uma tendência de crescimento gradual após a pandemia.

Este boom no mercado primário transmite-se diretamente para a microestrutura do mercado secundário, sendo a característica mais notável a estratificação extrema da liquidez e a crescente participação de investidores individuais.

Na sua apresentação, a Anny Liu partilhou um conjunto de dados de impacto: como parceira da Nasdaq, uma grande provedora de cloud na China monitorou os picos de negociação nos principais mercados. O pico de negociação no mercado A foi de cerca de 18 mil operações por segundo, no mercado de Hong Kong cerca de 65 mil por segundo, enquanto na Nasdaq atingiu impressionantes 200 mil operações por segundo.

É importante notar que estas 200 mil operações por segundo representam apenas a capacidade de matching da própria bolsa Nasdaq. Num mercado fragmentado como o dos EUA, a Nasdaq representa cerca de 50%-60% do volume total de negociações. Incluindo o mercado de opções, o pico atinge um astronómico 20 milhões de operações por segundo.

Por trás desta liquidez excessiva está uma concentração extrema de ativos negociados e uma euforia dos investidores individuais. No ranking de ações mais ativas no final de 2025, além dos «Sete Gigantes» do mercado americano (Alphabet, Amazon, Apple, Meta, Microsoft, NVIDIA e Tesla), aparecem também muitos ETFs relacionados com criptoativos (como BTC, ETH ETF) e ETFs de prata. Isto indica que a estrutura de investidores no mercado de ações dos EUA está a mudar profundamente, com investidores individuais a procurar ativos altamente voláteis e alternativos, remodelando a distribuição de liquidez do mercado.

Para as instituições quantitativas, isto significa que a quantidade de dados a processar para modelos tradicionais de Order Book (Livro de Ordens) está a crescer exponencialmente, e a luta por latência de milissegundos entrou numa fase de competição acérrima.

Se o crescimento da liquidez é uma mudança linear, então a extensão do horário de negociação representa uma transformação qualitativa estrutural.

Historicamente, o horário padrão de negociação nos EUA era das 9h30 às 16h00, com sessões pré-mercado e pós-mercado, totalizando cerca de 16 horas. No entanto, a Nasdaq anunciou oficialmente planos para estender o horário de negociação até às 23 horas.

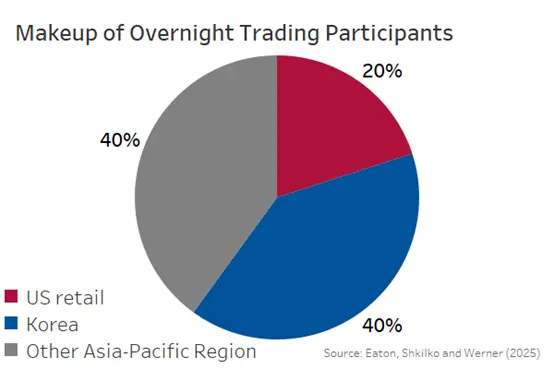

Esta decisão não é uma moda passageira, mas uma estratégia baseada na captura precisa de fluxos de capital. Dados da Nasdaq mostram que, nas negociações noturnas atuais, 80% do volume provém de regiões fora dos EUA. Entre elas, os investidores asiáticos, especialmente os sul-coreanos, contribuem com uma liquidez surpreendente — em certos períodos, o volume de negociações dos investidores sul-coreanos chega a representar metade do volume total da sessão noturna.

Esta mudança representa uma grande oportunidade, mas também um desafio de infraestrutura para as instituições quantitativas na Ásia-Pacífico:

Corrida por infraestrutura: o que antes era uma «janela de manutenção» para sistemas, limpeza de dados e treino de modelos, praticamente desapareceu. Para suportar 23 horas de negociação contínua, é necessário atualizar completamente hardware, largura de banda de rede e sistemas de recuperação de desastres, garantindo throughput de alta frequência durante todo o dia.

Reestruturação de recursos humanos: o tradicional modelo de traders «de nascer do sol ao pôr do sol» será completamente obsoleto. As instituições precisam criar mesas de negociação 24 horas, cobrindo todos os fusos horários globais — isto não é apenas um aumento de pessoal, mas uma reformulação dos processos de gestão de risco. Quando Nova Iorque está a dormir, as flutuações intensas em Seul e Singapura precisam ser captadas e respondidas em tempo real.

Janela de arbitragem entre mercados: com o horário de negociação da bolsa americana a cobrir o período asiático, as oportunidades de arbitragem de diferenças de preço entre ações chinesas (A-shares), ações de Hong Kong e ações americanas (como ações chinesas listadas nos EUA ou ETFs intermercados) irão aumentar exponencialmente. Estratégias quantitativas que consigam roteamento de baixa latência entre múltiplos mercados terão ganhos de Alpha significativos.

No domínio Web3, o RWA (ativos do mundo real) tem sido um tema quente, mas muitas vezes limitado por questões de conformidade e infraestrutura. Agora, os maiores gigantes financeiros tradicionais, como a Nasdaq, estão a abrir essa porta de forma proativa.

Modelo Tradicional VS Modelo de Tokenização

Anny Liu revelou que a Nasdaq já submeteu um pedido de registo à SEC para lançar uma plataforma de negociação de ações tokenizadas. A inovação desta iniciativa reside no facto de que não se trata apenas de emitir um novo Token, mas de alterar o mecanismo de liquidação no backend, mantendo o código (Ticker), o livro de ordens e o motor de matching inalterados.

Modelo tradicional: atualmente, as ações nos EUA usam uma liquidação T+1, mas continuam dependentes do sistema centralizado do DTCC (Depository Trust & Clearing Corporation), com processos complexos de liquidação e compensação, e custos de capital ainda presentes.

Modelo de tokenização: através da tecnologia blockchain, as negociações de ações podem realizar uma liquidação atómica (Atomic Settlement). Quando um investidor compra uma ação, a transferência de propriedade é instantânea, ou seja, um T+0 de facto.

Para o investidor, comprar «ações tokenizadas» confere direitos iguais às ações tradicionais — dividendos e direitos de voto — sem qualquer diferença. Mas, na experiência de negociação, terão a instantaneidade e a programabilidade de uma criptomoeda.

Por um lado, gigantes tradicionais como a Nasdaq estão a impulsionar a conformidade na tokenização de liquidação; por outro, forças nativas Web3 aceleram a implementação de RWA. Plataformas descentralizadas de RWA, como a MSX麦通, já começam a suportar compras de RWA spot e derivados com USDT/USDC/USD1. Diferente da transformação de base da Nasdaq, estas plataformas nativas focam em aproveitar a infraestrutura DeFi existente, conectando diretamente os canais de liquidez entre stablecoins e ativos reais.

Quando a proposta de tokenização da Nasdaq for implementada, aliada à exploração de plataformas como a MSX, o futuro do mercado financeiro será cada vez mais indistinguível entre «mundo fiduciário» e «mundo cripto». A fricção de liquidez entre USDC e ações como TSLA ou NVDA será drasticamente reduzida, e para os Crypto Quants, isto poderá significar uma era dourada de estratégias de arbitragem.

De uma perspetiva de 2025, o mercado de ações dos EUA já não é aquele mercado único que conhecemos. Está a transformar-se num ecossistema financeiro de 23 horas, que integra tecnologia de liquidação blockchain e elimina fronteiras entre mercados públicos e privados.

Como disse Anny Liu, estas mudanças não são apenas ajustes nas regras das bolsas, mas uma reconstrução das lógicas subjacentes. Num momento em que Web3 e TradFi aceleram a sua fusão, a Nasdaq está a usar tecnologia para eliminar o fosso entre ambos. Para todos os participantes do mercado, adaptar-se a esta nova normalidade — «alta frequência, operação 24 horas, tokenização» — será a chave para a sobrevivência futura.

Em 2025, talvez seja o ano zero de uma nova era para o mercado de ações dos EUA.