Mecanismos e modelos económicos dos mercados de previsão: AMM, livros de ordens e conceção baseada na teoria dos jogos

Nesta lição, vai explorar em profundidade os mecanismos essenciais dos mercados de previsão, incluindo AMM, livros de ordens e a conceção baseada na teoria dos jogos. Vai compreender como os preços refletem probabilidades, como os mercados garantem liquidez e adquirir domínio sobre os modelos económicos fundamentais que asseguram a eficiência operacional dos mercados de previsão.

I. O preço como probabilidade: o alicerce dos modelos económicos dos mercados de previsão

O princípio económico fundamental dos mercados de previsão é que o preço dos contratos pode ser encarado como uma estimativa da probabilidade de um evento.

Exemplo:

- Se o contrato Yes para determinado evento estiver cotado a 0,62, o mercado considera que a probabilidade de ocorrência é de cerca de 62%.

Apesar de ser uma hipótese exigente, revelou-se extremamente eficaz em diversos eventos históricos (eleições, políticas, desporto, eventos on-chain, entre outros).

Porque pode o preço representar a probabilidade?

Há três razões essenciais:

Os participantes têm incentivos financeiros reais:

Os preços nos mercados de previsão não equivalem a “votos”—são apostas financeiras concretas.

- A má avaliação das probabilidades traduz-se diretamente em perdas.

- O mercado ajusta os preços continuamente através da negociação: quando os preços divergem da “probabilidade consensual”, ocorre arbitragem automática—compra de contratos subvalorizados e venda dos sobrevalorizados.

- Agregação de informação: cada participante detém informação ou perspetiva distinta. Os mercados de previsão reúnem esta informação dispersa num preço único, formando uma probabilidade pública.

O objetivo central do design dos mecanismos dos mercados de previsão é garantir preços mais rápidos, precisos e resistentes à manipulação.

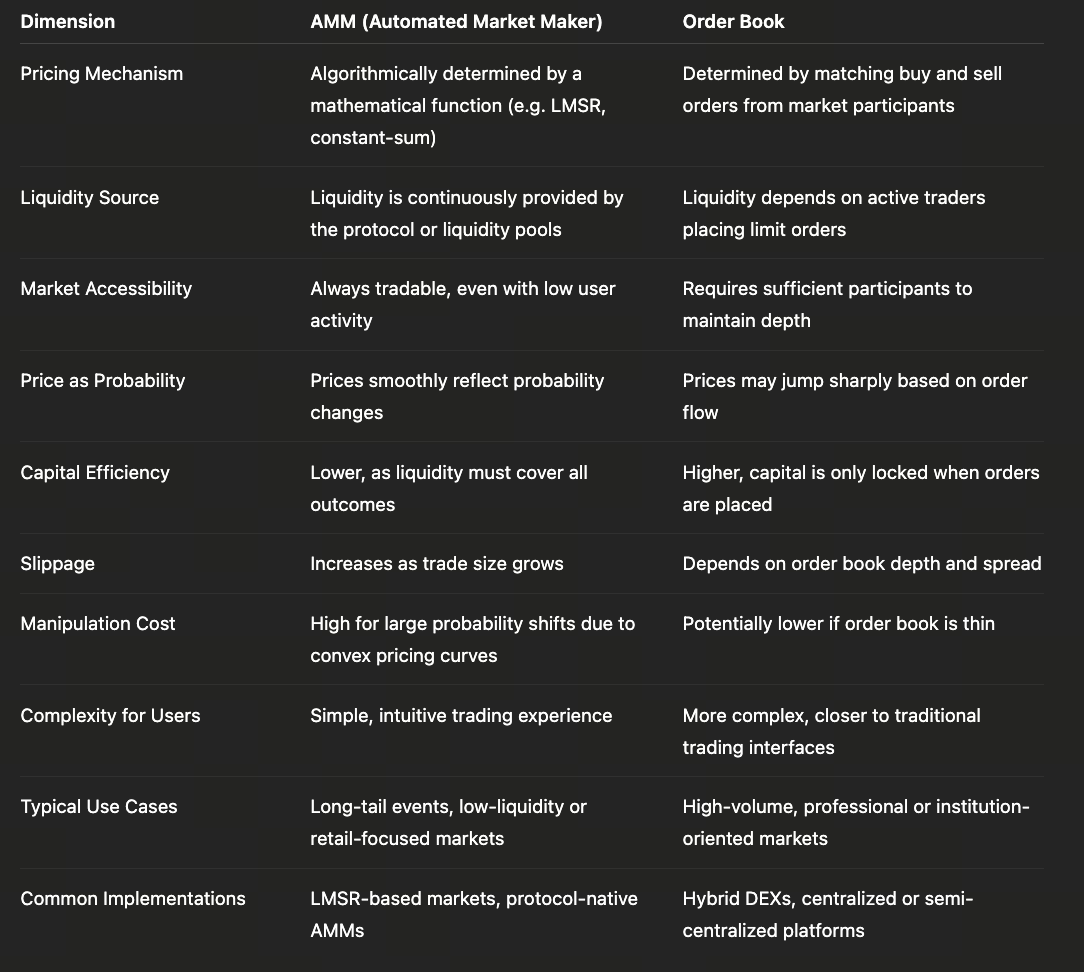

II. Modelo de livro de ordens: adaptação dos mercados de previsão às estruturas financeiras tradicionais

Os livros de ordens aproximam-se das estruturas de mercado das bolsas tradicionais, formando preços através da colocação e correspondência de ordens.

Nos mercados de previsão, o funcionamento do livro de ordens assemelha-se à negociação à vista ou de opções:

- Os compradores apresentam propostas para contratos Yes/No.

- Os vendedores colocam ordens para vender contratos.

- As ordens são correspondidas quando os preços de compra e venda se cruzam.

- O preço de mercado é definido pela última transação.

Vantagens

- Descoberta de preços rigorosa: os preços resultam da concorrência efetiva entre traders, refletindo a verdadeira oferta e procura.

- Negociações de grande volume podem beneficiar de preços mais favoráveis: as ordens podem ser fracionadas, evitando o consumo imediato de toda a curva AMM.

- Estrutura familiar para profissionais: estratégias como trading de alta frequência, arbitragem e cobertura de risco podem ser aplicadas diretamente.

Desvantagens

- Exige vários criadores de mercado para garantir profundidade: baixa atividade resulta em livros de ordens pouco líquidos e oscilações acentuadas de preço.

- Nos primeiros estágios, os mercados de previsão apresentam frequentemente pouca liquidez: surgem fenómenos como “varrimento de ordens” e spreads largos entre compra e venda.

- As atualizações de preço são descontínuas e pouco suaves: menos adequado para aplicações que requerem probabilidades em tempo real (como consultas on-chain).

Principais casos de utilização do modelo de livro de ordens

- Grandes eventos, prazos longos, participação de capital estável

- Mercados dominados por traders profissionais

- Instituições que asseguram criação de mercado contínua (por exemplo, Kalshi)

Os livros de ordens funcionam sobretudo como mecanismos de “mercados de previsão institucionais”, em vez de designs Web3 nativos.

III. Modelo AMM: inovação central dos mercados de previsão Web3

On-chain, os livros de ordens não conseguem garantir correspondência frequente nem liquidez profunda, pelo que os modelos AMM (Automated Market Maker) tornaram-se padrão nos mercados de previsão. O modelo mais relevante é o LMSR (Logarithmic Market Scoring Rule), proposto por Robin Hanson—base matemática para o desenvolvimento dos mercados de previsão on-chain.

Fórmula central do LMSR

O LMSR utiliza uma função de custo para determinar o preço de mercado:

C(q) = b · ln(e^(q₁/b) + e^(q₂/b))

Onde:

- q₁, q₂ = quantidades de contratos Yes/No

- b = parâmetro de liquidez (influencia o deslizamento do preço)

Os preços resultam das derivadas parciais:

P(Yes) = e^(q₁/b) / (e^(q₁/b) + e^(q₂/b))

Este modelo cria um mecanismo de mercado fluido e contínuo, garantindo liquidez.

Vantagens do modelo AMM

- Liquidez sempre disponível (não há situações de “impossível comprar/vender”)

- Preços contínuos, utilizáveis como probabilidades em tempo real

- Cálculo on-chain direto

- A estabilidade do mercado pode ser afinada ajustando o parâmetro b

Desvantagens do AMM

- Negociações volumosas provocam deslizamento acentuado de preço

- Grandes capitais iniciais podem manipular preços (embora a custo elevado)

- Os LP devem ser incentivados a fornecer liquidez; caso contrário, os custos da curva são insuficientes

Importância do parâmetro b

- b mais pequeno → preços de mercado altamente sensíveis; pequenas operações alteram significativamente as probabilidades

- b mais elevado → preços de mercado mais estáveis; adequado para grandes eventos

Por este motivo, os mercados de previsão Web3 ajustam frequentemente os parâmetros da curva conforme o tipo de evento.

IV. AMM vs. livro de ordens: comparação entre dois modelos

AMM e livros de ordens não são apenas alternativas técnicas—são opções económicas para mercados de previsão em diferentes fases de maturidade e composição de utilizadores. A principal vantagem dos AMM é a “negociabilidade contínua”—mesmo com poucos participantes ou atenção limitada, o sistema gera preços de forma algorítmica, permitindo aos mercados de previsão cobrir uma vasta gama de eventos de cauda longa. Este design torna os AMM fundamentais para a expansão inicial do mercado e para reduzir barreiras à participação, embora exija capital antecipado para todos os resultados possíveis—o que reduz a eficiência do capital e amplifica os efeitos não lineares dos preços em operações volumosas.

Em contraste, o modelo de livro de ordens segue a lógica financeira tradicional na formação de preços. Os preços são definidos exclusivamente pelas intenções de compra/venda, e o capital só fica comprometido em ordens ativas—proporcionando maior eficiência de capital e sinais mais claros de oferta e procura em eventos com elevada participação. Contudo, este modelo é extremamente sensível à liquidez: quando o número de participantes diminui, a profundidade do livro de ordens reduz-se e os riscos de volatilidade ou manipulação aumentam significativamente—limitando a utilidade dos livros de ordens para eventos de cauda longa.

A longo prazo, AMM e livros de ordens não são sistemas opostos—funcionam como componentes complementares ao longo do ciclo de vida dos mercados de previsão. Os AMM servem como “mecanismos de arranque”, garantindo operação fluida nas fases iniciais; os livros de ordens tornam-se a “forma madura”, assegurando a descoberta principal de preços à medida que cresce o consenso e a procura de negociação. Cada vez mais, os mercados de previsão adotam modelos híbridos: AMM para liquidez base e cotação contínua, enquanto os livros de ordens absorvem operações de alta frequência e grandes fluxos de capital. Este percurso evolutivo espelha uma transição natural de prioridades centradas na usabilidade para prioridades centradas na eficiência e profundidade.

V. Design de teoria dos jogos nos mercados de previsão: custos de manipulação, arbitragem e correção de preços

Os mercados de previsão distinguem-se dos ativos tradicionais—apresentam “designs económicos de teoria dos jogos” específicos. Para garantir a saúde do mercado de previsão, devem verificar-se os seguintes princípios:

1. Elevado custo de manipulação

Por exemplo:

- Para elevar a probabilidade Yes de 60% para 90% é preciso adquirir grandes quantidades de contratos Yes

- Se o evento não ocorrer, todo o capital investido é perdido

Assim, a manipulação implica custos muito elevados—ao contrário do “pump” noutros ativos, onde é possível desfazer posições posteriormente. Esta caraterística confere aos mercados de previsão credibilidade ímpar em eventos políticos.

2. Mecanismos de arbitragem corrigem automaticamente os preços

As formas mais comuns de arbitragem nos mercados de previsão incluem:

- Arbitragem entre plataformas (mesmo evento com preços distintos em dois mercados)

- Arbitragem entre contratos (por exemplo, arbitragem Yes/No)

- Arbitragem estrutural (por exemplo, discrepâncias entre probabilidades de subeventos e eventos principais)

Os participantes de arbitragem corrigem continuamente contratos com preços errados, aproximando os preços de mercado das probabilidades reais.

3. As atualizações de informação refletem-se imediatamente nos preços

Notícias, fugas de informação, sentimento nas redes sociais—tudo provoca alterações imediatas nos preços. Os mercados de previsão são altamente sensíveis à informação nova.

Por exemplo:

- Declarações em audiências regulatórias

- Atrasos no lançamento da mainnet de projetos cripto

- Mudanças na saúde dos candidatos durante eleições

Todas estas situações desencadeiam “saltos de preço” que refletem instantaneamente o consenso do mercado.

VI. Impacto do design de mecanismos no ecossistema da plataforma

Diferentes plataformas de mercados de previsão adotam várias combinações de mecanismos, cada uma com vantagens distintas:

- Baseadas em AMM: ideais para grande número de pequenos eventos; mais eficazes em cenários de cauda longa

- Baseadas em livro de ordens: ideais para grandes eventos com elevada participação e atenção pública

- Híbridas (adotadas por alguns projetos): “AMM como base + livro de ordens para profundidade” ultrapassa os limites de capacidade dos modelos

As opções de mecanismo determinam:

- Que eventos podem ser negociados

- A experiência do utilizador

- A escalabilidade da plataforma

- Os tipos de estratégias de investimento disponíveis (arbitragem, cobertura, estratégias de longo prazo)

Compreender estes mecanismos permite avaliar quais as plataformas com maior potencial de sucesso futuro.

Lição 1:O que são mercados de previsão? Do conceito e história à evolução on-chain

Lição 2:Mecanismos e modelos económicos dos mercados de previsão: AMM, livros de ordens e conceção baseada na teoria dos jogos

Lição 3:Arquitetura técnica dos mercados de previsão on-chain e sistemas Oracle

Lição 4:A expansão das aplicações dos mercados de previsão—desde os grandes eventos macroeconómicos até ao comportamento registado em blockchain

Lição 5:Tendências Futuras e Competição no Ecossistema dos Mercados de Previsão

Cursos relacionados

Introdução aos Tokens Masternode

Identidade em Cripto: Principais Projetos

Derivados de Criptografia: Principais Projetos

Fundamentos de Identidade Descentralizada

Fundamentos da Stablecoin