Relatório do Barclays interpreta a "conspiração" do novo presidente do Federal Reserve, Powell: não reduzir o balanço, mas encurtar o prazo dos títulos, irá desencadear uma tempestade de cortes de juros

Relatório mais recente do Barclays aponta que, com a nomeação de Waugh (Kevin Warsh) para liderar a Federal Reserve, esta poderá reestruturar seu balanço através de uma estratégia de “curto no curto prazo, longo no longo prazo” — não reduzindo o tamanho total, mas comprimindo significativamente o prazo das suas posições. Essa operação dependeria da cooperação do Departamento do Tesouro na emissão de mais T-bills de curto prazo (novo acordo), mas mesmo assim elevaria o prêmio de prazo dos títulos de dívida de longo e curto prazo, forçando a Fed a fazer hedge com taxas de juros mais baixas, o que pode desencadear uma mudança de investimento com cortes de juros maiores do que o esperado pelo mercado. Este artigo é uma tradução e adaptação de um texto publicado por Yang Chen no Wallstreetcn, editado por Dongqu Dongqu.

(Prévia: Notícia bombástica! Trump nomeia Kevin Warsh para liderar o Fed, aumentando a probabilidade de corte de juros em junho, chegando a quase 50%)

(Complemento de contexto: Mudança de liderança no Fed em 2026: fim da era Powell, com taxas de juros americanas potencialmente “cortadas até o osso”)

Índice do artigo

- Dificuldade de manter o status quo: o balanço “anormal” de Waugh

- Risco de aterrissagem dura: por que não é possível simplesmente reiniciar o aperto quantitativo?

- A “bisturi” de Waugh: compra de T-bills de curto prazo para reduzir o prazo

- Jogo-chave: o “novo acordo” entre o Fed e o Departamento do Tesouro

- Cenários finais: curva de rendimento mais íngreme e taxas mais baixas

Waugh (Warsh) acredita que o balanço do Fed está “excessivamente inflado e com prazo alongado”, e espera, por meio de coordenação com o Departamento do Tesouro na emissão de dívida, transferir suas posições de títulos de longo prazo para T-bills de curto prazo em grande escala. Essa operação elevaria o prêmio de prazo dos títulos, forçando o Fed a reduzir a taxa de juros de política.

Segundo análise do relatório de pesquisa de taxas do Barclays, divulgado em 10 de fevereiro:

Para reduzir a pegada do Fed no mercado sem desencadear uma crise de liquidez, é provável que o banco central deixe de se concentrar em reduzir o tamanho do balanço total, passando a reinvestir os títulos que vencem em T-bills de curto prazo, diminuindo assim o prazo da carteira.

Essa estratégia de “curto no curto, longo no longo” parece apenas uma troca de ativos na superfície, mas na prática transfere o risco de prazo (Duration Risk) de volta ao mercado privado, provocando uma reprecificação do prêmio de prazo.

Para aliviar o aperto financeiro causado pelo aumento súbito das taxas de rendimento de longo prazo devido à oferta, o Fed precisaria cortar as taxas de juros de curto prazo para equilibrar a situação. A lógica central do relatório é a seguinte:

Dificuldade de manter o status quo: o balanço “anormal” de Waugh

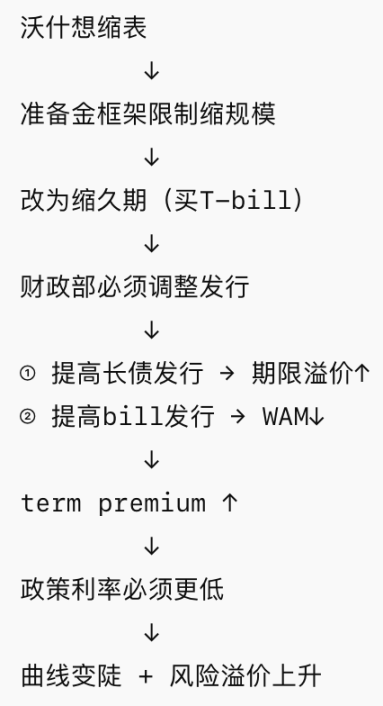

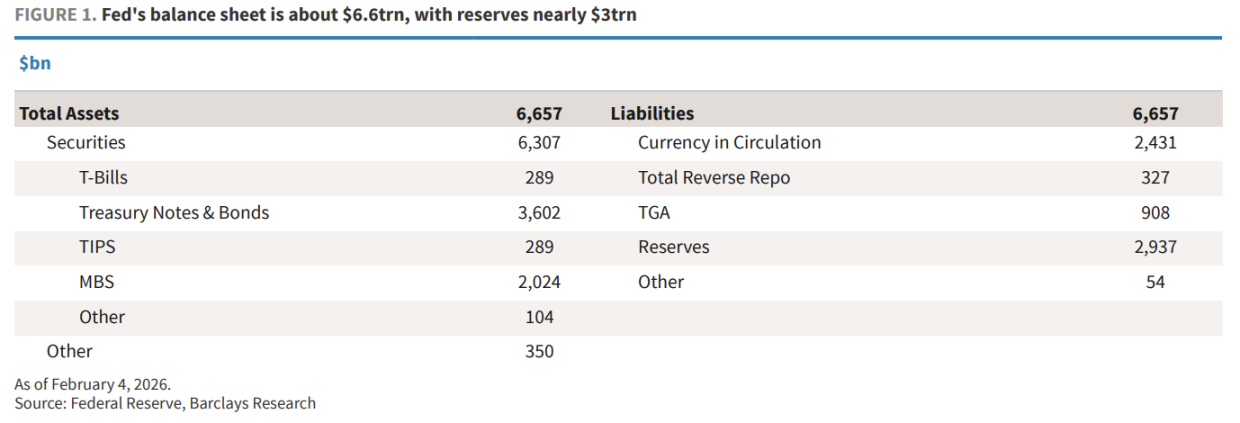

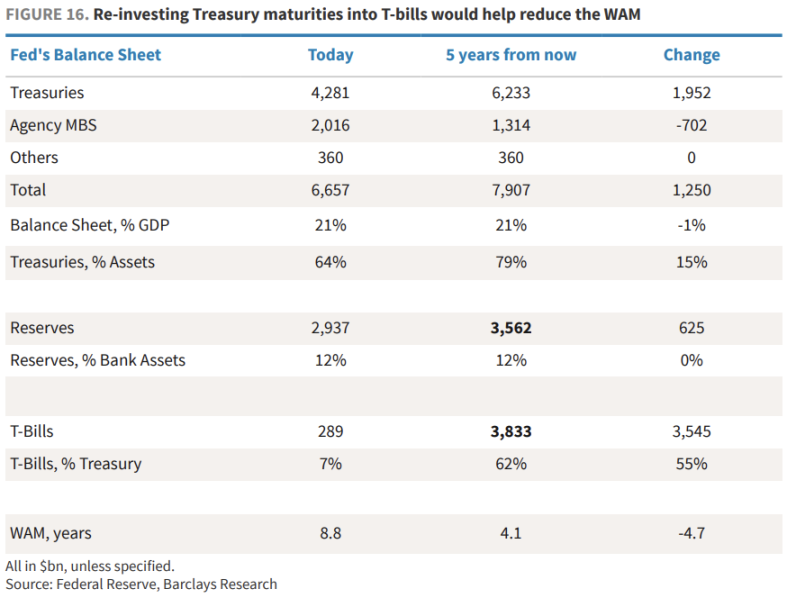

Até o início de 2026, o balanço do Fed atingia cerca de 6,6 trilhões de dólares, muito acima dos 4,4 trilhões antes da pandemia e dos 0,9 trilhão antes da crise financeira global (GFC).

Barclays aponta que o que mais incomoda o “hawk” Waugh é a estrutura problemática:

- Tamanho excessivo: reservas próximas de 3 trilhões de dólares, representando 12% dos ativos bancários.

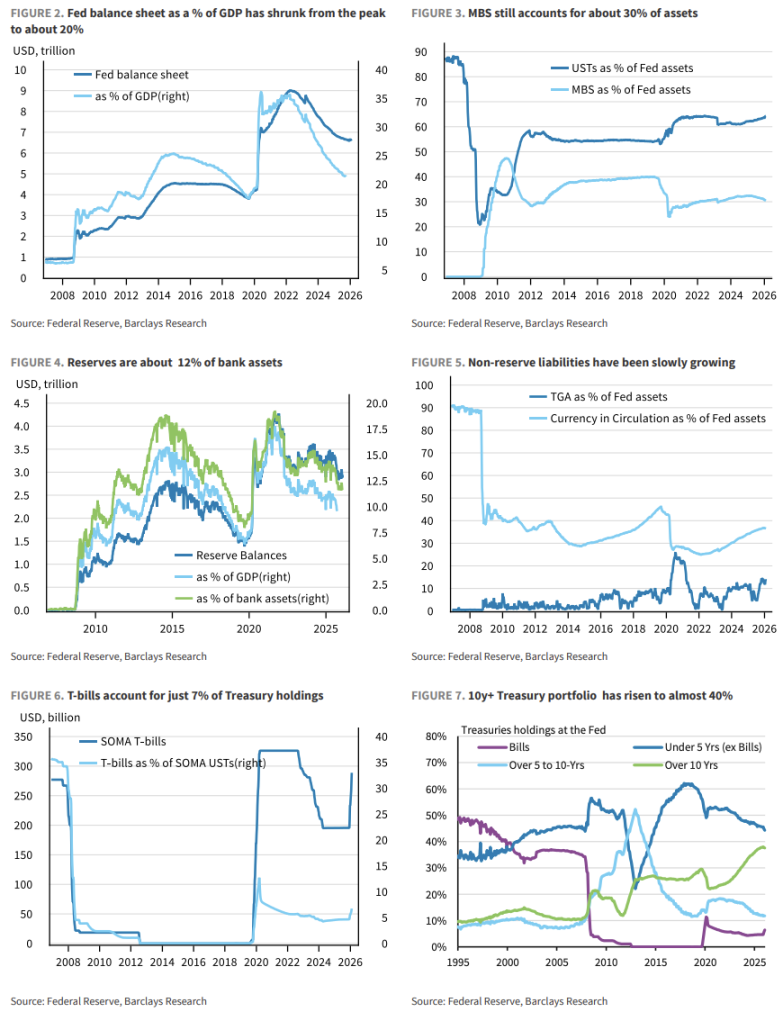

- Prazo longo: a média ponderada do prazo dos títulos de dívida do Fed é de cerca de 9 anos, contra apenas 3 anos antes da GFC.

- Estrutura desequilibrada: títulos acima de 10 anos representam 40% do portfólio, enquanto T-bills de curto prazo representam apenas 7% (antes da GFC, chegavam a 36%).

Waugh já declarou publicamente: “O balanço inflado do Fed… pode ser drasticamente enxugado.” Ele deseja retornar a uma era de menor intervenção do banco central no mercado.

Risco de aterrissagem dura: por que não é possível simplesmente reiniciar o aperto quantitativo?

Se Waugh tentar reduzir o tamanho do balanço parando as compras de reservas (RMPs) ou reiniciando o QT, os riscos são elevados.

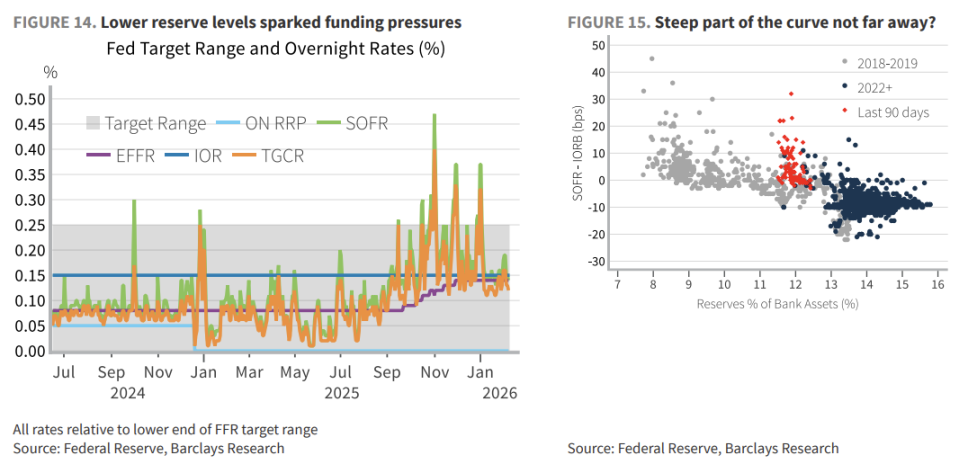

Atualmente, o sistema bancário opera sob uma estrutura de “reservas suficientes”. A demanda por reservas é impulsionada por fatores como o índice de cobertura de liquidez (LCR), gestão de riscos internos e necessidades de pagamento — não é uma relação linear, mas uma curva não linear e difícil de prever.

Como demonstrado na crise do mercado de repurchase de setembro de 2019, quando o nível de reservas atinge um ponto crítico de escassez, a pressão no mercado de financiamento pode explodir de repente.

Se o Fed tentar reduzir reservas de forma forçada, pode, sem aviso, empurrar o mercado para uma “curva de demanda” muito íngreme — levando a uma disparada nas taxas overnight, uma crise de desleveraging e, por fim, forçando o Fed a voltar ao mercado, como em março de 2020. Isso contraria totalmente o objetivo de reduzir o balanço.

A “bisturi” de Waugh: compra de T-bills de curto prazo para reduzir o prazo

Como não é possível vender ativos diretamente, a alternativa de Waugh é encurtar o prazo.

Barclays elaborou uma estratégia central: o Fed deixará de reinvestir títulos de médio e longo prazo que vencerem (Notes/Bonds) na mesma classe, e os transferirá para T-bills de curto prazo no mercado secundário.

Nos próximos cinco anos, aproximadamente 1,9 trilhão de dólares em títulos de dívida vencerão. Se o Fed seguir essa estratégia, em cinco anos sua carteira de T-bills saltará de cerca de 289 bilhões de dólares para aproximadamente 3,8 trilhões, representando 60% do portfólio de títulos. O prazo médio da carteira do Fed cairá de 9 anos para cerca de 4 anos, próximo ao nível pré-GFC.

Essa medida reduzirá significativamente a exposição ao risco de taxa de juros do balanço do Fed, deixando mais espaço para futuras ações de política.

Jogo-chave: o “novo acordo” entre o Fed e o Departamento do Tesouro

No entanto, a eficácia dessa estratégia depende da cooperação do Tesouro. Essa é a “nova accord” que Waugh menciona.

Cenário A: cenário catastrófico sem coordenação

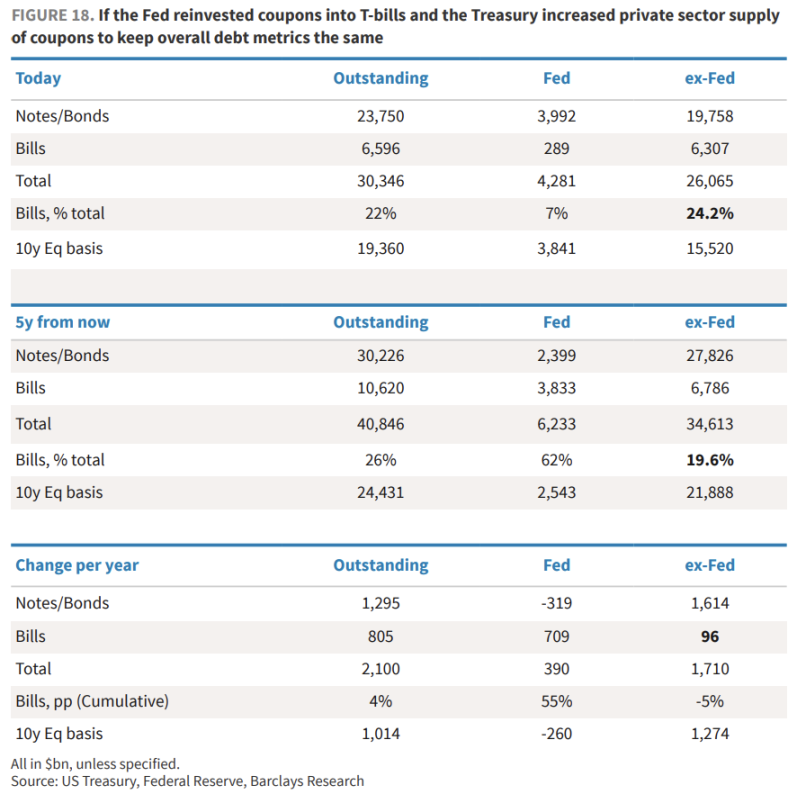

Se o Fed parar de adquirir títulos de longo prazo em leilões, e o Tesouro, para cobrir o déficit, emitir mais dívida de longo prazo (Coupon), o setor privado terá que absorver cerca de 1,7 trilhão de dólares adicionais de prazos mais longos (com base na equivalência de 10 anos).

Isso criaria um desequilíbrio severo na oferta e demanda de títulos de longo prazo, elevando o prêmio de prazo — Barclays estima um aumento de 40 a 50 pontos base na taxa de 10 anos.

Cenário B: o “acordo” desejado

A rota mais desejável é: o Tesouro mantém a emissão de títulos de longo prazo inalterada, mas aumenta a emissão de T-bills para atender às novas demandas do Fed. Assim, a participação de T-bills na carteira do setor privado se manteria em torno de 24%.

Embora a dívida total do Tesouro tenha sua maturidade média reduzida de 71 meses para cerca de 60 meses, essa abordagem evita turbulências de mercado.

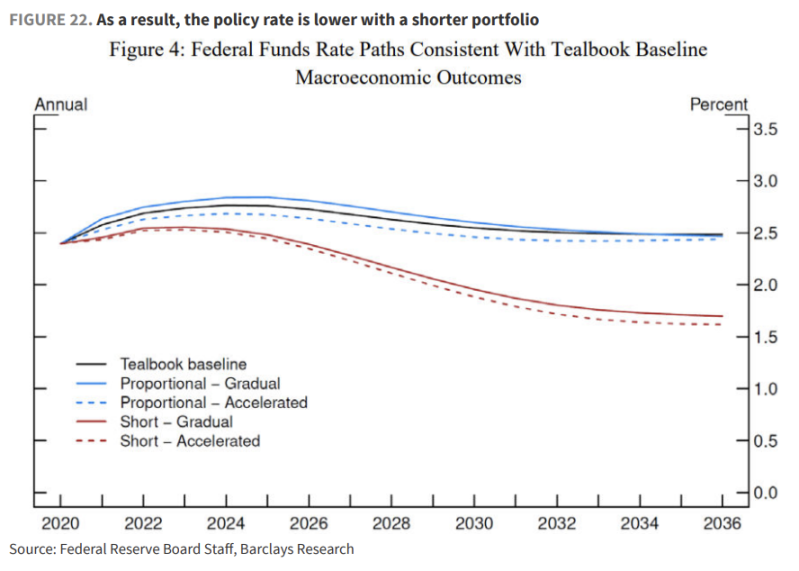

Cenários finais: curva de rendimento mais íngreme e taxas mais baixas

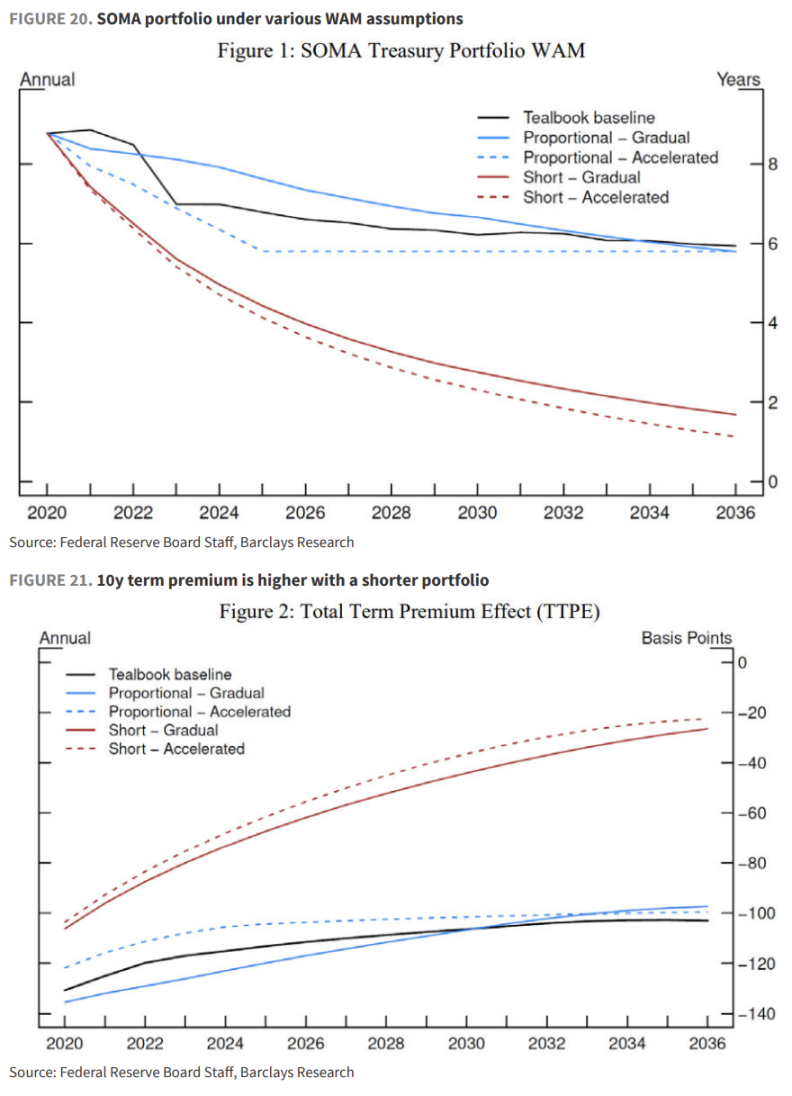

Barclays cita um estudo de 2019 de funcionários do Fed, que chega a uma conclusão contraintuitiva, mas crucial: reduzir o prazo da carteira equivale a uma elevação disfarçada das taxas de juros, que precisariam ser compensadas por cortes na taxa de política.

Dados do modelo mostram:

- Prêmio de prazo em alta: mesmo com cooperação do Tesouro, o mercado continuará a elevar o prêmio de prazo devido ao aumento esperado na oferta de prazos mais longos durante a transição.

- Cortes de juros como compensação: para manter o mesmo nível de produção econômica (inflação e desemprego constantes), se o Fed adotar uma carteira de prazo curto, a taxa de fundos federais precisaria ser de 25 a 85 pontos base mais baixa do que o cenário padrão.

Barclays reforça que a normalização do balanço do Fed será uma tarefa de anos. Nesse processo, os investidores enfrentarão: prêmio de recompra mais alto (devido à tentativa do Fed de testar o limite de reservas), prêmio de prazo mais elevado (curva de rendimento mais íngreme) e caminho de juros mais baixo (para compensar o aperto financeiro).

Para os investidores, isso significa apostar na ponta curta (esperando cortes de juros maiores do que o esperado) e ser cauteloso na ponta longa (exigindo maior compensação pelo risco).