Мікросистема втрачає 12,6 мільярдів, купуючи монети! Сейлор пророкує: Біткоїн у 3 рази перевищить індекс S&P

Майкл Сейлор, засновник MicroStrategy, прогнозує, що за 4-8 років ціна біткоїна буде в 2-3 рази вищою за індекс S&P 500, і знову підтверджує свою позицію — не продавати біткоїн і щокварталу купувати його. Цього тижня компанія придбала 1142 BTC, загальний обсяг володінь склав 714 644 BTC, середня ціна покупки — 76 056 доларів. Хоча у четвертому кварталі MicroStrategy зазнала збитків у 12,6 мільярдів доларів, компанія наголошує на довгостроковій орієнтації.

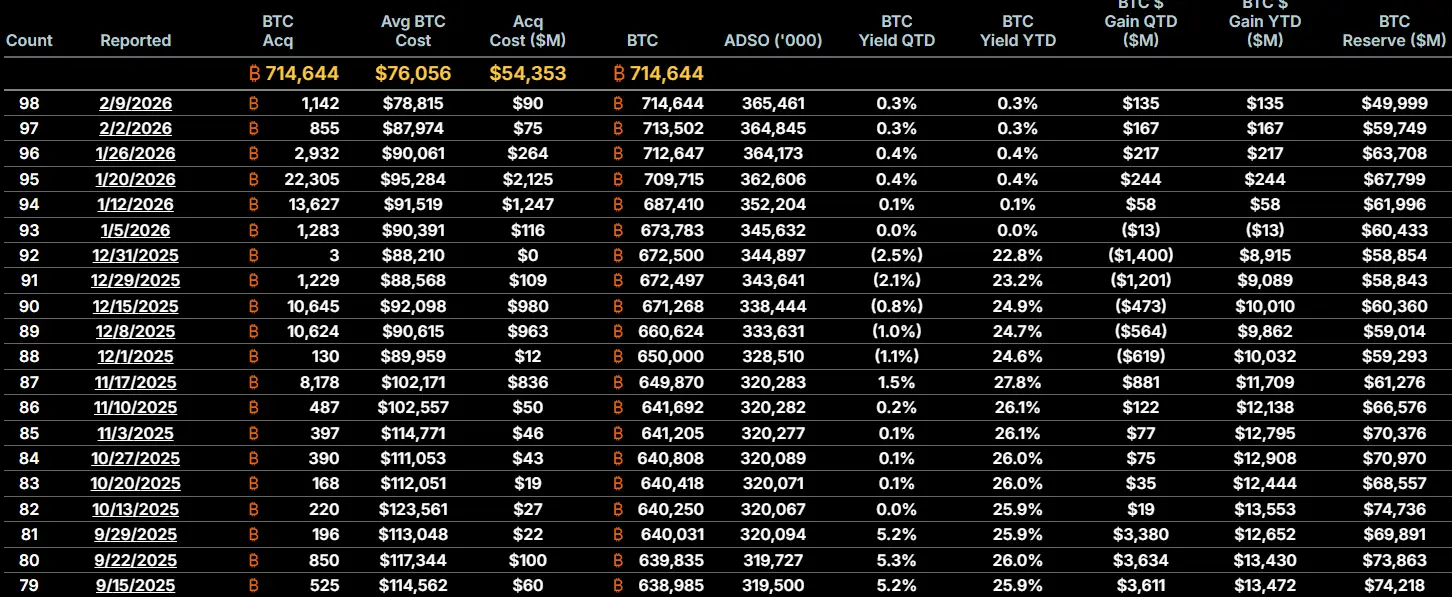

Загальні володіння MicroStrategy — 714 644 BTC і щоквартальні покупки

(Джерело: MicroStrategy)

У понеділок компанія повідомила, що цього тижня витратила близько 90 мільйонів доларів на купівлю 1142 біткоїнів, що дає загальні володіння понад 714 644 BTC, що становить понад 3,4% від загальної пропозиції біткоїна. Ця стратегія постійних покупок залишається незмінною навіть у складних умовах, коли ціна біткоїна впала з 126 000 до нинішніх 69 000 доларів, що свідчить про надзвичайну впевненість Сейлора.

90 мільйонів доларів витрачені на 1142 BTC, середня ціна — приблизно 78 809 доларів за монету. Це вища за поточну ринкову ціну приблизно на 10 000 доларів, тобто ці біткоїни наразі перебувають у збитках на паперових рахунках. Стратегія «купувати при падінні» або навіть «купувати під час відскоку» викликає питання щодо рішень MicroStrategy. Чи не краще чекати ще більшого зниження і купити дешевше?

З погляду Сейлора, така логіка має сенс. Він вірить у довгостроковий ріст біткоїна, і короткострокові коливання цін — незначні у 10-річній перспективі. Замість спроб точно вгадати дно (що майже неможливо), краще регулярно купувати і згладжувати середню вартість. Крім того, купівлі MicroStrategy підтримують ринок — якщо компанія припинить купувати, це може бути сприйнято як втрата довіри і спричинити ще більший відтік інвестицій.

За даними офіційного сайту, середня вартість (Avg Cost) біткоїна у MicroStrategy становить 76 056 доларів, а вартість придбання (Acq Cost) — 54 353 долари. Різниця між цими цифрами пояснюється особливостями бухгалтерського обліку та знецінення активів. Поточна ціна біткоїна близько 69 000 доларів, що нижче за середню вартість, тому вся позиція компанії перебуває у паперових збитках.

Ключові дані щодо володінь MicroStrategy у біткоїнах

Загальні володіння: 714 644 BTC (більше 3,4% від загальної пропозиції)

Остання покупка: 1142 BTC за приблизно 78 809 доларів

Середня вартість: 76 056 доларів (усі володіння у збитках)

Вартість придбання: 54 353 долари (бухгалтерська вартість)

Сейлор спростовує побоювання ринку щодо можливого примусового продажу біткоїнів через ціновий тиск, чітко заявляючи, що компанія не продає і планує щокварталу купувати біткоїн. Це «принцип ніколи не продавати» — основа бізнес-моделі MicroStrategy. Якщо компанія почне продавати, це зруйнує весь наратив «держави біткоїна», акції MSTR можуть різко впасти, а доступ до фінансування — закритися, що спричинить ланцюгову реакцію. Тому, окрім крайніх випадків, MicroStrategy не має наміру продавати.

Розмова про рівень 8000 доларів і дві умови продажу

Генеральний директор Phong Le нещодавно пояснив інвесторам, що лише у разі різкого падіння ціни біткоїна приблизно на 90% до рівня близько 8000 доларів і тривалого перебування на цьому рівні протягом 5-6 років, баланс компанії може опинитися під серйозним тиском. На квартальній конференції він також підкреслив, що стратегія MicroStrategy — довгострокова і здатна витримати короткострокові коливання, навіть у екстремальних ринкових умовах.

Як обчислюється рівень 8000 доларів? У компанії близько 714 644 BTC, борги — приблизно 5,7 мільярдів доларів. За ціною 8000 доларів загальна вартість володінь становитиме близько 57 мільярдів доларів, що дорівнює боргу. Це означає, що капітал акціонерів стане нульовим, але компанія ще не стане банкрутом. Умови «зберігати 5-6 років» також важливі, оскільки конвертовані облігації мають дату погашення, і якщо ціна залишатиметься на рівні 8000 доларів довго, компанія муситиме погасити борг, можливо, продавши біткоїн за низькою ціною.

Хоча Сейлор наполягає, що «ніколи не продаватиме», у минулому керівник Phong Le натякнув, що у разі виконання двох умов компанія може розглянути продаж біткоїна: якщо ринкова вартість компанії (mNAV) опуститься нижче за 1, тобто її капітал стане меншим за вартість володінь у біткоїнах; і якщо MicroStrategy не зможе залучити нові кошти через емісію акцій або боргові інструменти, і ринок капіталу закриється або вартість запозичень стане надто високою.

Тоді, за словами Le, продаж біткоїна — логічний крок для захисту прибутку на акцію. Але він підкреслює, що продаж — це крайній захід, і політика компанії не змінюється. Особисто він не хоче, щоб MicroStrategy стала компанією, що продає біткоїн, але у складних умовах фінансової дисципліни доводиться ставити вище емоцій.

Ця «умовна відмова від продажу» відрізняється від твердої позиції Сейлора, який — як засновник і духовний лідер — виступає за абсолютну прихильність і підтримує ідею «ніколи не продавати». Le, як керівник, має відповідати інвесторам і кредиторам, тому мусить зберігати простір для раціональних рішень у крайніх ситуаціях. Це баланс між ідеалом і реальністю — практичний підхід управлінської команди MicroStrategy.

Четвертий квартал із збитками 12,6 мільярдів і довгострокова логіка

Хоча через нереалізовані збитки від цифрових активів у четвертому кварталі компанія зазнала чистого збитку у 12,6 мільярдів доларів, вона наголошує, що її фінансова структура спланована відповідально і витримає важкі квартали або навіть роки. Це — дуже великий збиток для квартальної звітності, але важливо розуміти, що це «нереалізовані» збитки, а не фактичні.

Прогноз Сейлора щодо 4-8 років — у 2-3 рази перевищити показники S&P 500 — базується на кількох логіках. По-перше, на обмеженості — загальна кількість біткоїнів фіксована у 21 мільйон і зменшується вдвічі кожні 4 роки, тоді як компанії у S&P 500 можуть емісію акцій розширювати. По-друге, на зростанні — з входом інституцій, країн і роздрібних інвесторів, мережевий ефект біткоїна прискорюється. По-третє, на захисті від інфляції — якщо основні країни продовжать друкувати гроші, біткоїн як тверде актив стане ще ціннішим.

Проте ця прогноза має і виклики. S&P 500 — це реальні компанії, що виробляють товари і послуги, мають реальні грошові потоки і дивіденди. Біткоїн не генерує грошових потоків, його цінність залежить від ринкової довіри. Якщо довіра зникне, ціна може залишитися низькою або навіть зійти до нуля. S&P 500, хоча і коливається, але при стабільній економіці компанії продовжують отримувати прибутки, і довгостроково це більш стабільно.

Для акціонерів MicroStrategy важливо розуміти, що прогнози Сейлора — це ризикована гра. Якщо біткоїн справді виросте до 200 000–300 000 доларів за 4-8 років, акції MSTR принесуть неймовірний прибуток. Але якщо ціна залишиться низькою або зруйнується, MicroStrategy може стати одним із найбільших банкрутств у історії. Такий високий ризик і потенційний прибуток робить MSTR однією з найспірніших акцій.

Пов'язані статті

3 найкращі альткоїни для купівлі на 2026 рік — XRP, LINK та AVAX

Стратег Блумберг Майк МакГлоун: у 2026 році біткоїн може продовжити програш у порівнянні з дорогоцінними металами, криптовалюти втратять ключову підтримку

$2,000 у Shiba Inu або Dogecoin до 2030 року: Ось потенційні доходи

Падіння Bitcoin — це «криза довіри», а не зламаний ринок: Bernstein

Kaspa зіткнеться з серйозною загрозою у 2026 році: ось як може відреагувати ціна KAS

Зниження Cardano — це спокій перед бурею зростанням — аналітик виділяє цілі