Bitcoin vẫn chưa tìm đáy! Chỉ số VRP giảm mạnh 45%, các chuyên gia cảnh báo đợt giảm thứ hai sắp tới

Theo phân tích của GreekLive, thị trường gần đây đang duy trì trạng thái ổn định nhưng độ biến động ngụ ý (IV) rõ ràng đang giảm mạnh, dẫn đến phí rủi ro biến động (VRP) của chu kỳ một tuần đã nhanh chóng giảm từ +20% tuần trước xuống còn -25%, giảm khoảng 45%, lập kỷ lục lịch sử. Điều này phản ánh thị trường đang nhanh chóng điều chỉnh kỳ vọng về biến động trong tương lai, nhưng biến động của Bitcoin có tính tập trung rõ rệt, tâm lý tổ chức có thể quá lạc quan. Thị trường quyền chọn ngày càng mất lý trí, kinh nghiệm lịch sử cho thấy đáy của Bitcoin vẫn chưa được xác nhận.

VRP giảm mạnh 45%: Dấu hiệu cảnh báo về tâm lý lạc quan của tổ chức

(Nguồn: GreekLive)

Theo dữ liệu mới nhất của GreekLive, thị trường gần đây đang duy trì trạng thái ổn định, độ biến động ngụ ý (IV) của các kỳ hạn chính đã giảm rõ rệt. Tuy nhiên, độ biến động thực tế (RV) trong tuần vẫn duy trì ở mức cao, sự chênh lệch này đã gây ra mức giảm trung bình kỷ lục 45% của phí rủi ro biến động (VRP) trong vòng một tuần. Cụ thể, VRP từ mức +20% tuần trước đã giảm nhanh chóng xuống còn -25% hiện tại, hiện tượng này rất hiếm trong lịch sử Bitcoin.

VRP (phí rủi ro biến động) là chỉ số quan trọng đo lường sự khác biệt giữa kỳ vọng biến động của thị trường và biến động thực tế. VRP dương cho thấy thị trường kỳ vọng biến động trong tương lai cao hơn biến động thực tế quá khứ, thường phản ánh tâm lý thận trọng. VRP âm cho thấy thị trường cho rằng biến động sẽ giảm, thường liên quan đến sự lạc quan quá mức. Việc giảm từ +20% xuống -25% trong vòng 45 điểm phần trăm cho thấy tâm lý thị trường trong thời gian ngắn đã chuyển từ thận trọng sang cực kỳ lạc quan.

Hiện tượng này nguy hiểm vì biến động của Bitcoin có đặc điểm tập trung mạnh mẽ. Tính tập trung của biến động nghĩa là các giai đoạn biến động cao thường xảy ra liên tiếp, chứ không phải là các sự kiện riêng lẻ. Trong tuần qua, Bitcoin đã giảm hơn 45% từ đỉnh lịch sử, độ biến động thực tế tăng vọt lên mức cực cao. Trong bối cảnh đó, thị trường lại nhanh chóng giảm kỳ vọng về biến động trong tương lai, cho thấy các tổ chức có vẻ quá lạc quan về xu hướng.

GreekLive rõ ràng chỉ ra rằng, thái độ thiếu thận trọng này nếu đối mặt với đợt giảm thứ hai sẽ khiến các tổ chức rơi vào thế rất bị động. Mức độ phi lý trong thị trường quyền chọn rõ ràng đã tăng lên, các tổ chức cũng bị sốc bởi diễn biến gần đây. Trong lịch sử, các tình huống như vậy thường báo hiệu đáy của Bitcoin vẫn chưa đến, mà sắp phải đối mặt với các thử thách biến động tiếp theo.

Ba ý nghĩa cảnh báo về sự giảm mạnh của VRP

Rủi ro vị thế của tổ chức: Lạc quan quá mức có thể khiến các tổ chức duy trì vị thế rủi ro quá cao, dẫn đến bị buộc phải thoái lui khi thị trường giảm tiếp

Thiếu cân đối trong định giá quyền chọn: Kỳ vọng biến động quá thấp khiến các quyền chọn bán bị định giá thấp, thị trường chưa chuẩn bị tốt cho rủi ro giảm giá

Xác nhận quy luật lịch sử: Các tình huống VRP nhanh chóng chuyển sang âm như vậy đã xuất hiện trong các đợt giảm giá giai đoạn cuối của năm 2022 và 2018

Về chiến lược giao dịch, cấu trúc VRP hiện tại cung cấp cơ hội cho các nhà đầu tư theo chiều ngược lại mua vào biến động. Nếu Bitcoin thực sự giảm đợt hai, độ biến động thực tế sẽ lại tăng vọt, trong khi độ biến động ngụ ý hiện tại bị định giá thấp sẽ nhanh chóng điều chỉnh, những người mua biến động sẽ có lợi nhuận đáng kể.

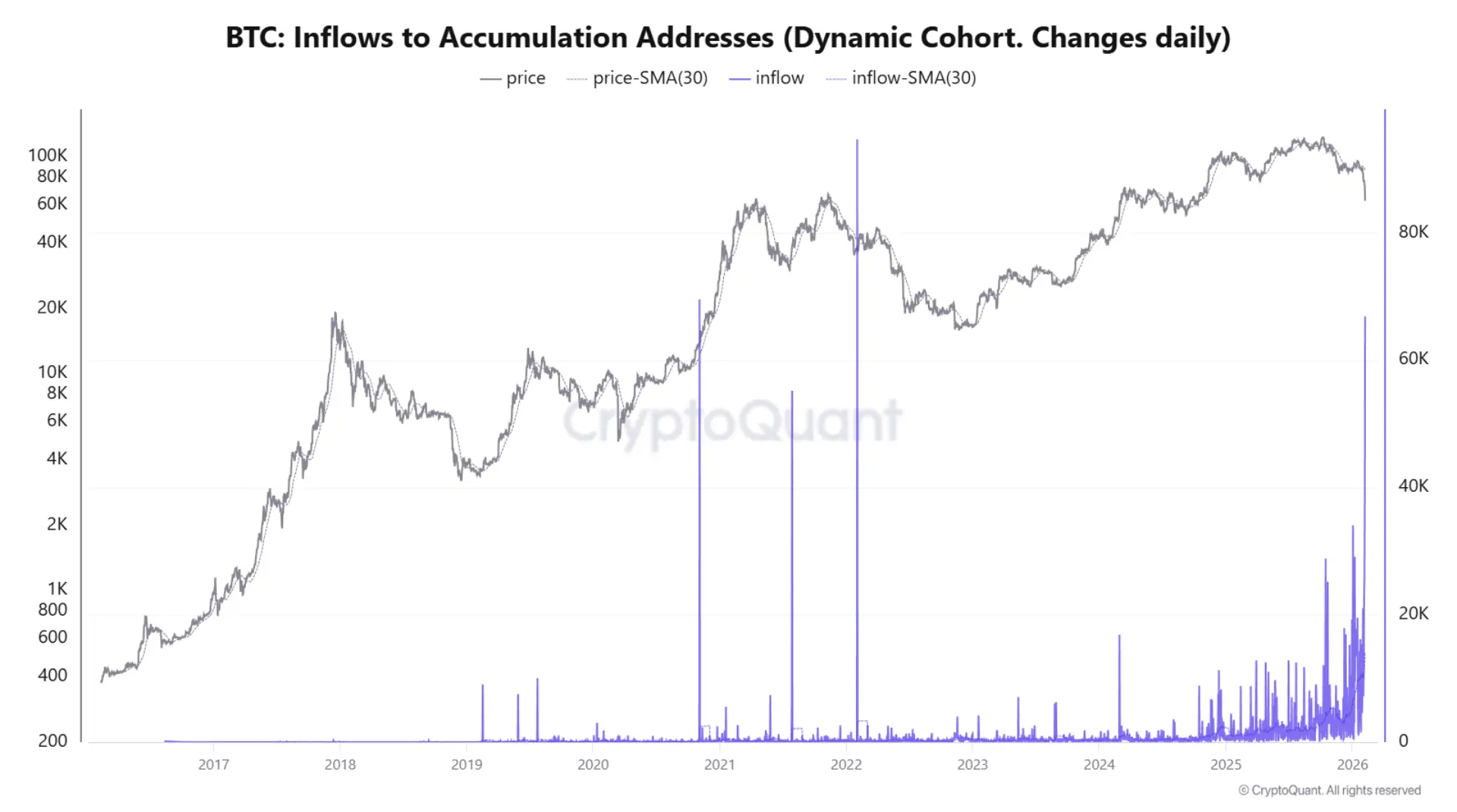

Cá mập mua đáy ngược chiều: 66,940 BTC chảy vào địa chỉ tích lũy

Dù GreekLive đã cảnh báo, dữ liệu on-chain cho thấy các nhà nắm giữ lớn đang tích cực mua vào khi giá giảm. Theo dữ liệu CryptoQuant, ngày 6 tháng 2, khoảng 66,940 BTC đã chảy vào các địa chỉ tích lũy, lớn nhất trong chu kỳ này. Điều này có nghĩa là các nhà nắm giữ lớn đã tận dụng đợt giảm để hấp thụ cung, rồi giữ các token này chứ không để trên sàn để bán ra.

Địa chỉ tích lũy là các ví dài hạn không tiêu dùng, thường được xem là các nhà đầu tư hoặc tổ chức kiên định dài hạn. 66,940 BTC theo giá hiện tại khoảng 70,000 USD, tương đương khoảng 4.68 tỷ USD dòng vốn chảy vào. Quy mô mua vào trong một ngày như vậy trong lịch sử Bitcoin không thường xuyên, cho thấy một số nhà tham gia lớn cho rằng giá hiện tại hấp dẫn.

Nói cách khác, các nhà giao dịch đã chuyển Bitcoin sang các ví có tốc độ phân phối chậm hơn trong lịch sử. Điều này rất quan trọng vì các đợt bán tháo hoảng loạn thường chỉ xảy ra khi người mua rút lui hoàn toàn. Ở đây, ngược lại: càng giảm sâu, càng có nhiều coin chảy vào các ví ít có khả năng bán ra trong ngắn hạn, từ đó thắt chặt cung thanh khoản, tăng khả năng giữ giá.

Dữ liệu của Glassnode còn xác nhận xu hướng này. Các ví nắm giữ từ 1,000 đến 10,000 BTC đã tăng lượng Bitcoin nắm giữ trong đợt bán tháo gần đây, cho thấy khi giá yếu đi, cá mập đang gia tăng vị thế. Những nhà nắm giữ này thường hấp thụ cung trong giai đoạn giảm đòn bẩy, giúp kết thúc đợt bán tháo nhanh hơn.

Tuy nhiên, cần cẩn trọng với một điểm dữ liệu đơn lẻ. Đỉnh điểm trong ngày có thể là nhiễu, ví dụ như tái cấu trúc nội bộ, chuyển đổi ví lạnh/lỏng của sàn, hoặc các yếu tố kỹ thuật khác. Điều thực sự xác nhận cá mập mua đáy là dòng chảy liên tục trong nhiều ngày. Nếu trong tuần tới, lượng chảy vào các địa chỉ tích lũy vẫn duy trì cao, sẽ củng cố mạnh mẽ luận điểm “giảm sâu không kéo dài”.

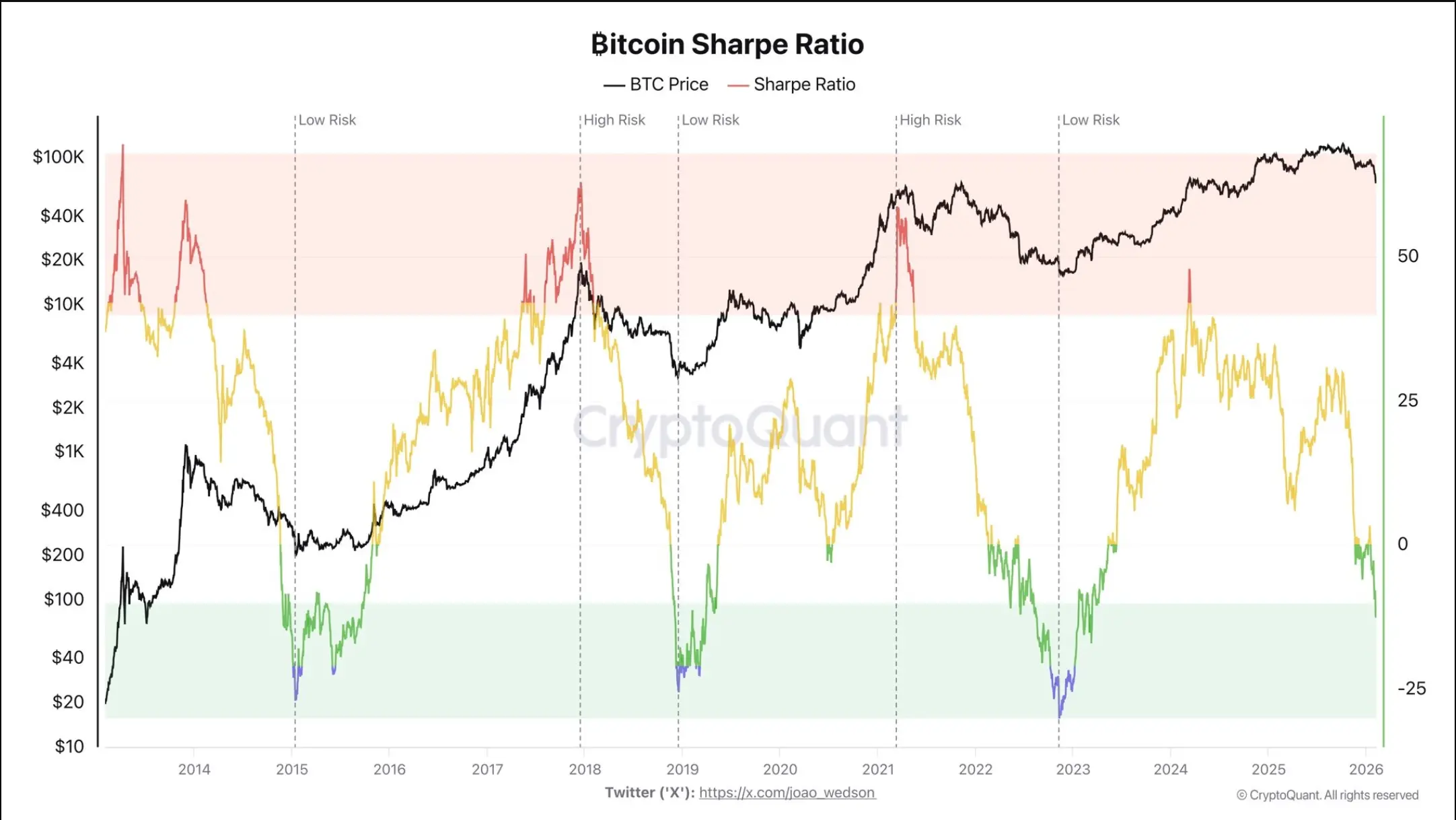

Chỉ số Sharpe giảm xuống -10: tín hiệu vùng đáy lịch sử

(Nguồn: CryptoQuant)

Theo nhà phân tích của CryptoQuant, Darkfost, chỉ số Sharpe của Bitcoin đã giảm xuống còn khoảng -10, mức thấp nhất kể từ tháng 3 năm 2023, phù hợp với vùng đáy lịch sử của thị trường giai đoạn cuối của bear market. Chỉ số Sharpe đo lường lợi nhuận điều chỉnh theo rủi ro, giá trị âm hiện tại cho thấy hiệu suất của Bitcoin gần đây không hấp dẫn so với rủi ro, giải thích vì sao áp lực giảm vẫn còn.

Công thức tính Sharpe là (lợi nhuận tài sản - lãi suất phi rủi ro) chia cho độ lệch chuẩn lợi nhuận. Giá trị âm nghĩa là lợi nhuận thấp hơn lãi suất phi rủi ro, kèm theo độ biến động cao. -10 là mức cực đoan âm, phản ánh nhà đầu tư phải chịu rủi ro lớn nhưng lại gặp tổn thất đáng kể.

Các so sánh lịch sử quan trọng là, vào cuối 2018 và đầu 2019, cũng như cuối 2022 và đầu 2023, các giá trị âm tương tự xuất hiện cùng đáy thị trường, không phải là dấu hiệu của việc tiếp tục bán tháo. Vào tháng 12 năm 2018, khi Bitcoin rơi xuống gần 3,200 USD, chỉ số Sharpe cũng rơi xuống dưới -10, rồi bắt đầu một quá trình tích lũy đáy kéo dài nhiều tháng. Sau sự sụp đổ của FTX tháng 11 năm 2022, chỉ số Sharpe lại chạm đáy, nhưng đó là giai đoạn cuối của bear market chứ không phải bắt đầu giảm sâu hơn.

Về mặt thực tế, BTC có thể vẫn còn rủi ro trong ngắn hạn, nhưng tỷ lệ rủi ro/lợi nhuận bắt đầu trở nên bất đối xứng. Khi chỉ số Sharpe ở mức cực đoan âm, khả năng giảm tiếp hạn chế hơn, trong khi khả năng phục hồi có thể rất lớn. Tình huống này thường báo hiệu sự đảo chiều xu hướng, chứ không phải là giảm sâu hơn, kéo dài hơn.

Tuy nhiên, sự đảo chiều của Sharpe không xảy ra trong một ngày. Kinh nghiệm lịch sử cho thấy, từ mức cực đoan âm trở lại vùng dương thường mất vài tuần đến vài tháng. Nhà đầu tư không nên coi mức -10 này là tín hiệu phản ứng ngay lập tức, mà hiểu là tỷ lệ rủi ro/lợi nhuận bắt đầu có lợi hơn cho xu hướng tăng.

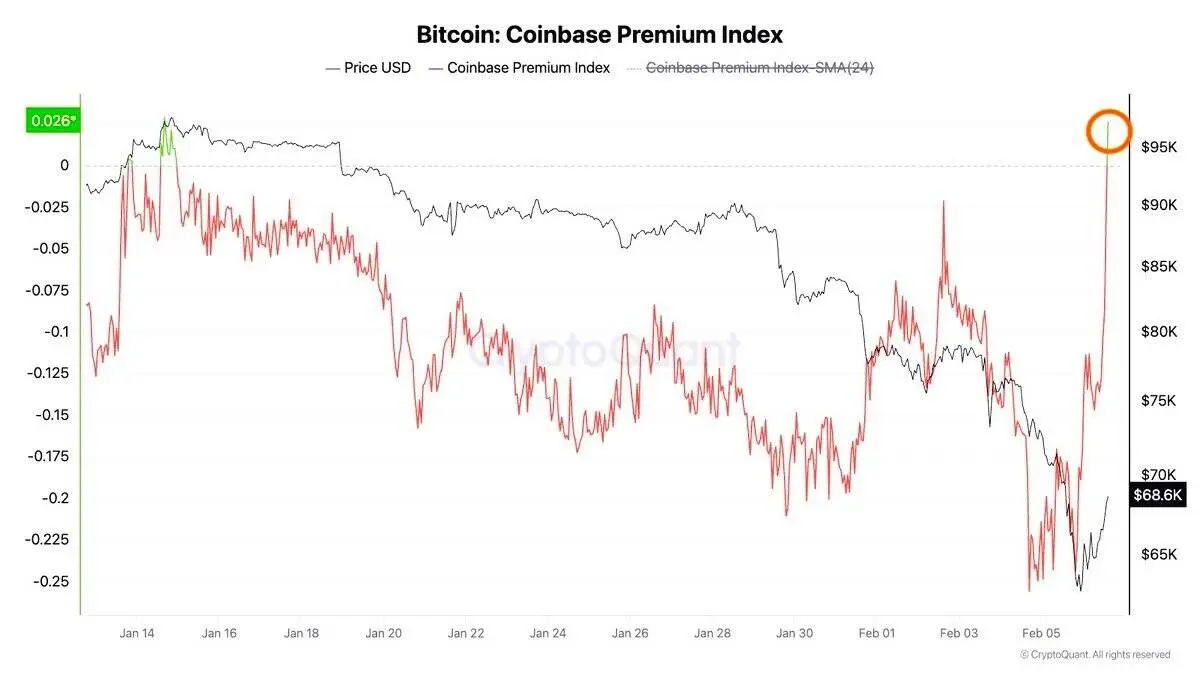

Chỉ số thặng dư Coinbase hồi phục: Nhu cầu tổ chức Mỹ đang phục hồi

(Nguồn: CryptoQuant)

Chỉ số Coinbase Premium là chỉ số quan trọng đo lường nhu cầu tổ chức Mỹ, sau khi giá Bitcoin giảm về mức 60,000 USD, chỉ số này đã nhanh chóng hồi phục về vùng dương. Trong phần lớn tháng 1, giá trên Coinbase nằm trong trạng thái chiết khấu sâu, cho thấy các nhà giao dịch Mỹ liên tục bán ra. Sự đảo chiều đột ngột trong tháng 2 cho thấy, khi giá yếu đi, lượng mua thực trên Coinbase đã tăng lên tích cực.

Chỉ số Coinbase Premium được tính bằng cách so sánh giá Bitcoin trên Coinbase với các sàn lớn khác như Binance. Premium dương nghĩa là giá trên Coinbase cao hơn mức trung bình toàn cầu, phản ánh nhu cầu mạnh mẽ của thị trường Mỹ. Premium âm cho thấy áp lực bán của Mỹ lớn hơn. Trong lịch sử, trong các đợt giảm giá, sự phục hồi đột ngột của premium thường đi kèm với sự ổn định của giá nội địa, vì các tổ chức và nhà đầu tư cao cấp của Mỹ tham gia hấp thụ cung.

Điều này xác nhận rằng, đợt giảm giá gần đây của Bitcoin thực sự được hỗ trợ bởi nhu cầu thực, chứ không chỉ là phản ứng kỹ thuật hoặc bù đắp short. Nếu premium duy trì ở mức dương, thị trường vẫn đang hút tiền, chứ không phải là một đợt phục hồi tạm thời rồi lại giảm tiếp. Các tổ chức Mỹ thông qua ETF Bitcoin thực và các kênh hợp pháp khác đã tham gia, tạo nền tảng cấu trúc cho thị trường.

Tuy nhiên, sự phục hồi của Coinbase Premium lại đối lập thú vị với cảnh báo về độ biến động của GreekLive. Dữ liệu on-chain và nhu cầu thực cho thấy lực mua đang gia tăng, nhưng định giá của thị trường phái sinh lại cho thấy các tổ chức quá lạc quan. Sự phân kỳ này phản ánh hành vi của các nhóm tham gia khác nhau: nhà đầu tư dài hạn mua đáy trong thị trường thực, còn các nhà giao dịch ngắn hạn và nhà tạo lập quyền chọn thì đánh giá thấp rủi ro biến động trong tương lai.

Bài viết liên quan

Peter Brandt Thúc đẩy Cuộc tranh luận về Bitcoin Chuối Với Triển vọng Thu hẹp

Lợi nhuận hàng năm của XRP chạm mức thấp nhất kể từ 2023 - U.Today

Mike Novogratz nói rằng thời kỳ đầu cơ của thị trường tiền điện tử có thể đang kết thúc khi các tổ chức dẫn đầu

Bitcoin Di chuyển Theo Cổ Phiếu Công Nghệ, Không Phải Vàng, Nghiên Cứu của Grayscale Cho Thấy