ETH ETF 的特殊性與爭議點

本課將著重探討 ETF 資金流入對比特幣與以太坊的定價邏輯、波動率結構,以及市場主導者組成所帶來的改變;分析 ETF 是否真正「穩定市場」,抑或是在強化順周期效應;同時深入解析 ETF 敘事如何重新塑造機構、散戶與加密原生資金三者之間的博弈關係。

一、ETH 與 BTC:資產屬性的根本差異

雖然 BTC 與 ETH 均屬於加密資產,且常以價格表現作為同一敘事架構下的討論對象,但若從金融屬性與經濟角色切入,兩者其實分屬完全不同的維度。

BTC:更接近「金融資產」

比特幣的核心屬性高度集中,敘事十分明確:

- 總量固定(2,100 萬枚)

- 明確的減半機制

- 稀缺性隨時間提升

- 使用場景單純且變化極慢

因此,BTC 在傳統金融語境下,自然更容易被視為:

- 數位黃金

- 長期儲值資產

- 對抗法幣風險的宏觀工具

BTC 的價值邏輯,本質上是「持有即參與」。你無須實際使用它,也不必理解複雜技術,只要相信其稀缺性與網路安全性即可。

ETH:更接近「平台型資產」

ETH 的定位則截然不同。以太坊並非「單一用途資產」,而是:

- 去中心化運算平台

- 區塊鏈經濟的結算層

- 智能合約及金融活動的基礎設施

ETH 的價值不僅來自於「存在」,而是來自於:

- 網路是否被實際使用

- 應用是否活躍

- 金融活動是否持續發生

BTC 屬於「被持有的資產」,而 ETH 則是「被使用的網路」。這項根本差異,決定了 ETF 機制在兩者身上的作用方式,自然無法一體適用。

二、ETH ETF 的首要核心爭議:無法進行 Staking

Staking 在 ETH 生態中的地位

在 PoS(權益證明)機制下,Staking 並非以太坊的附加選項,而是整個系統的核心支柱:

- 驗證者透過 Staking 維護網路安全

- 網路運作仰賴質押資產的經濟約束

- 持有者可藉由 Staking 持續獲得區塊獎勵

對長期 ETH 持有者來說,ETH 不只是價格資產,更是一種「能在鏈上產生收益的網路資本」。

Staking 收益是 ETH 長期回報的重要來源,同時也影響其估值方式。

ETF 結構下的根本矛盾

在 ETH ETF 的合規架構下:

- ETH 由託管機構統一持有

- 不參與鏈上質押

- 不承擔驗證者責任

- 不產生 Staking 收益

這代表 ETH ETF 所持有的僅是「被動、靜態、無收益的 ETH 版本」。

由此產生的結構性影響

這並非細節問題,而是直接影響 ETF 吸引力的關鍵:

- 對長期持有者而言,回報結構被削弱

- 與鏈上原生持有方式存在明顯收益落差

- ETH 的「使用型價值」無法於 ETF 中體現

這也是市場對 ETH ETF 熱度自始即明顯低於 BTC ETF 的主因。

三、第二大爭議:ETH 的價值捕獲路徑不夠「金融化」

BTC 的價值邏輯:便於建模

BTC 的金融邏輯極度簡化:

- 供給路徑明確

- 稀缺性可量化

- 敘事穩定且變動緩慢

因此 BTC 十分適合:

- 製成 ETF

- 納入宏觀資產組合

- 用傳統金融模型分析

ETH 的價值來源:多層且動態

ETH 的價值並非來自單一因素,而是複雜系統的結果:

- Gas 費用

- 應用互動所帶來的需求

- Layer 2 的結算回流

- MEV、Blob 費用等機制的演進

這些變數:

- 會隨技術升級而變化

- 會因生態結構調整而異動

- 難以用單一指標描述

對 ETF 投資人而言,ETH 更像是一個:不斷變化、持續演進的經濟系統,而非靜態資產。

四、ETH ETF 與 Layer 2 的關聯性爭議

市場反覆討論的問題在於:Layer 2 的發展是否會削弱 ETH 的價值?

從 ETF 角度的疑慮

以傳統金融投資人視角,常見疑問包括:

- 大量交易發生於 L2

- 主網表面 Gas 收入下降

- ETH 是否「賺得更少」?

這些疑慮並非無的放矢,而是因為:ETH 的價值捕獲路徑正從「直接收費」轉向「系統級結算」。

問題核心不在於「有無價值」

而在於:

- 價值是否直觀

- 是否容易被金融產品呈現

- 是否能轉化為簡單故事

Layer 2 的存在,讓 ETH 更像全球結算與安全層,而非單純的交易收費機器。這在技術層面屬於升級,但在金融敘事上卻大幅提升理解門檻。

五、為何市場對 ETH ETF 反應更冷靜?

相較於 BTC ETF 推出後的強烈市場回應,ETH ETF 的市場反應更為克制,這並非因 ETH 不重要,而是因為:

- 資產敘事不夠單一明確

- 收益模型不直觀

- 技術邏輯與金融邏輯高度交織

從 TradFi 視角看,ETH 更像一家:商業模式不斷調整、技術路線持續升級、難以用 PE 或單一指標估值的「平台型科技公司」,而非單純「買進放著」的標的。

六、ETH ETF 與 BTC ETF 資金流動差異

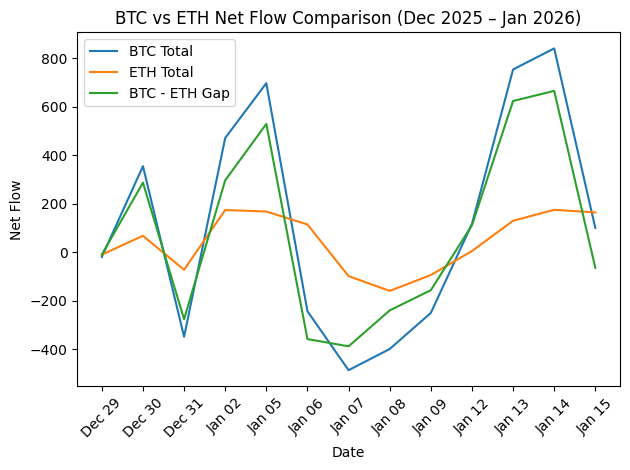

BTC 與 ETH 資金流動對比圖(2025 年 12 月 – 2026 年 1 月)

數據來源:https://farside.co.uk/btc/

從圖表可見,統計期間內 BTC 的資金流動幅度明顯高於 ETH,整體波動性更大,顯示資金於階段性行情中更傾向優先配置 BTC。特別是在 1 月 2 日、1 月 5 日及 1 月 13 日至 14 日期間,BTC 出現顯著正向資金流入,BTC 與 ETH 的差距同步迅速擴大,反映市場風險偏好上升時,資金更集中流向主流避險及趨勢標的。

相較下,ETH 資金流動相對平穩,雖多數時間維持正值,但單日變化幅度有限,顯示資金以結構性配置為主,而非情緒性追價。1 月 6 日至 1 月 9 日期間,BTC 與 ETH 同步出現淨流出,其中 BTC 回撤幅度更大,凸顯短期回調階段槓桿與短線資金對 BTC 的影響更為明顯。

整體而言,BTC–ETH 差距的變化可作為市場風險情緒的重要參考指標:當差距迅速擴大,通常對應趨勢行情或資金集中效應;當差距收斂甚至轉負,則可能意味資金開始進入防守或均衡配置階段。

七、ETH ETF 是否仍具重要性?

儘管爭議不斷,ETH ETF 依舊有其不可忽視的價值。其真正意義在於:

- 將 ETH 納入主流金融討論體系

- 提供合規、低門檻的價格曝險

- 成為機構理解 ETH 的第一站

但必須強調,ETH ETF 並非 ETH 的終極金融型態,而僅是過渡工具。它讓傳統金融「看見 ETH」,但無法完整呈現 ETH 的使用價值、收益結構及生態潛力。

相關課程

加密貨幣領域的身份驗證項目概覽

主節點代幣

主要加密貨幣衍生品項目概覽

去中心化身份基礎

加密領域自主研究指南(DYOR)