越跌越買!以太坊跌破 ETF 入場價,巨鯨逆勢抄底 4 萬枚

以太坊年初至今跌超 30%,價格跌破 2,000 美元,交易價低於累積地址和 ETF 持有者平均入場價。BitMine 未實現虧損從 60 億飆至 70 億美元,但週二仍買入 4 萬 ETH 並質押 14.04 萬枚,總質押達 297 萬枚。儘管虧損,交易所淨持股變動轉負顯示提取大於存入,以太坊巨鯨仍在增持。

70 億美元未實現虧損:BitMine 的賬面災難

(來源:CryptoQuant)

以太坊目前的交易價格低於累積地址和交易所交易基金(ETF)持有者的平均入場價,導致相當一部分主要持有者蒙受損失。受加密貨幣市場整體低迷的影響,以太幣在 2026 年延續了跌勢,年初至今跌幅超過 30%。作為市值第二大的加密貨幣,以太坊上週跌破 2,000 美元大關。儘管一度反彈,但反彈動能短暫,以太坊再次跌破該關卡。

根據 BeInCrypto Markets 的數據,以太幣在過去 24 小時內下跌了 4.58%。截至發稿時,其交易價格為 1,971 美元。價格疲軟導致許多持有者蒙受損失。BeInCrypto 先前報導稱,全球最大的以太坊金庫 BitMine 上週未實現虧損飆升至 60 億美元。根據 CryptoQuant 的數據,隨著近期價格回落,這些帳面虧損目前已超過 70 億美元。

70 億美元的未實現虧損是驚人的數字。這相當於許多中型國家的年度 GDP,或一家大型上市公司的市值。對於 BitMine 而言,這種帳面虧損雖然尚未實現(只要不賣出就不會真正虧損),但仍會對財務報表和投資者信心產生負面影響。如果 BitMine 是上市公司,這種虧損將在季度財報中體現,可能引發股價下跌和投資者質疑。

然而,BitMine 的應對方式極為堅定。該公司昨日購入了 4 萬枚 ETH。此外,Lookonchain 也宣布 BitMine 質押了 14.04 萬枚 ETH。這使得 BitMine 的質押 ETH 總量達到 297 萬枚,價值 60.1 億美元。這佔 BitMine ETH 總持倉的 68.7%,顯示其致力於長期參與網路建設,而非短期交易。

這種「虧損加碼」的策略在投資界被稱為「平均成本法」或「逢低加倉」。其邏輯是:如果你相信資產的長期價值,那麼價格下跌是買入機會而非恐慌理由。BitMine 的行為向市場傳遞強烈信號:他們認為當前以太坊價格被嚴重低估,未來上漲潛力巨大。這種機構級的堅定持有,為散戶投資者提供了重要的信心錨點。

從 BitMine 主席 Tom Lee 的公開表態來看,該公司對以太坊的長期論述包括:以太坊作為智能合約平台的基礎地位無可撼動、DeFi 和 NFT 生態持續成長、以太坊 2.0 升級帶來的性能提升、以及即將到來的技術創新(如 Danksharding)將進一步降低交易成本。這些基本面因素支撐了 BitMine 在虧損 70 億美元情況下仍繼續加倉的決策。

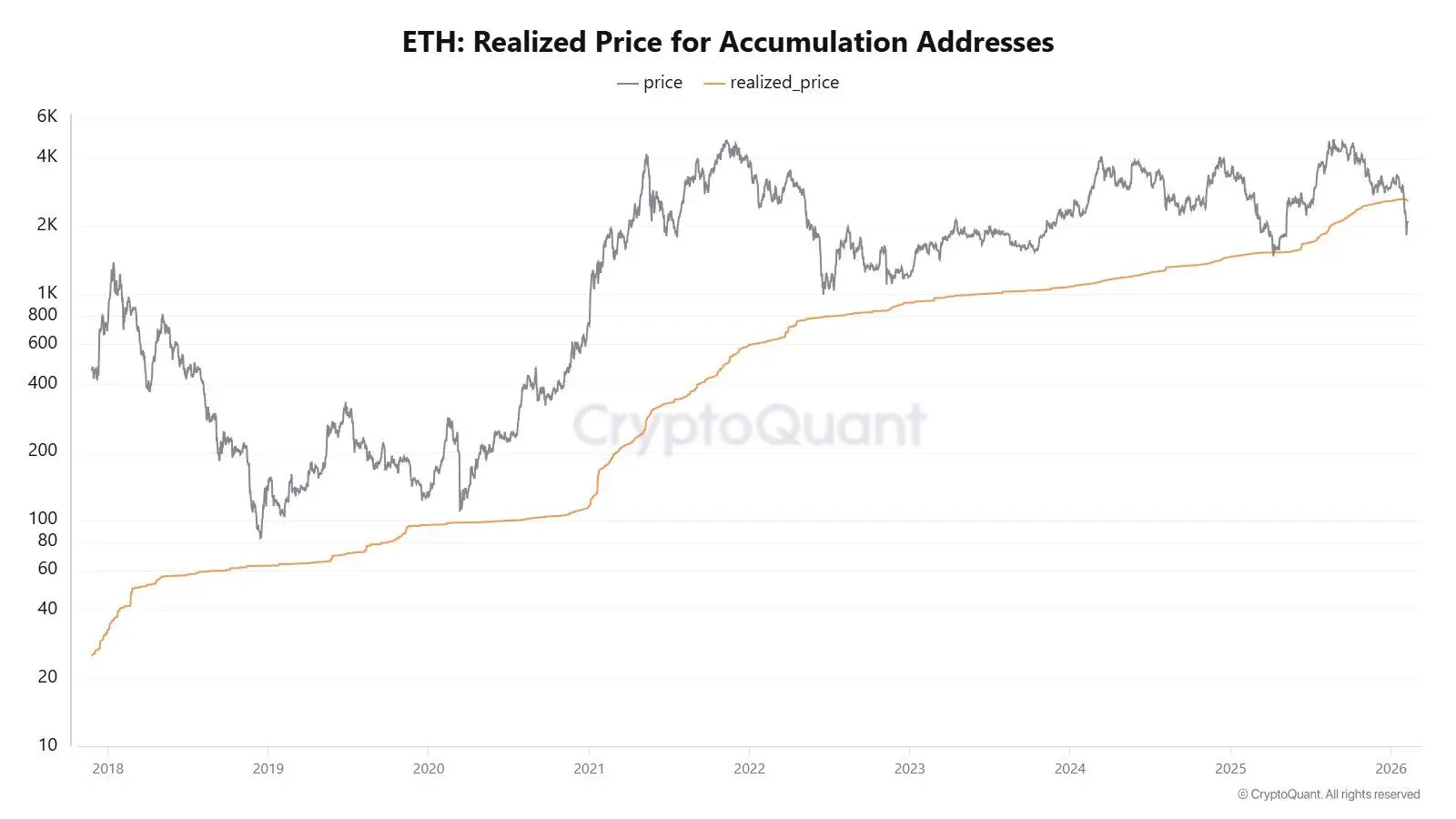

累積地址實際價格倒掛:以太坊巨鯨的集體被套

鏈上數據顯示,累積地址群正面臨壓力。最近,一位化名 CW8900 的分析師在一篇部落格文章中指出,以太幣價格已跌破累積地址的實際價格。累積地址是指長期持有且很少或從不出售以太坊的錢包,這些地址的持有者通常被視為堅定的長期投資者或機構。

大規模的以太坊巨鯨買入始於 2025 年 6 月。目前的市場價格低於這些錢包開始建倉時的平均值。2025 年 6 月,以太坊價格約在 3,200-3,500 美元區間。如果巨鯨在那個時期開始分批買入並持續至 10 月高點前,他們的平均成本可能在 3,000 美元以上。當前 1,971 美元的價格意味著這些以太坊巨鯨的持倉普遍虧損 30-40%。

累積地址的實際價格(Realized Price of Accumulation Addresses)是 Glassnode 等鏈上分析平台的重要指標。它計算的是累積地址持有的以太坊的平均買入成本。當市場價格低於這個實際價格時,意味著即使是最堅定的長期持有者也陷入虧損狀態。這通常是市場極度悲觀的信號,但從歷史經驗來看,也往往接近底部區域。

累積地址被套的三大含義

底部信號:歷史上當累積地址陷入虧損時,市場通常接近週期性底部

拋壓有限:長期持有者即使虧損也很少恐慌拋售,減少市場拋壓

逆向指標:當最堅定的多頭都被套時,往往是最好的買入時機

然而,分析師 CW8900 指出,以太坊巨鯨們並未撤離市場,仍在增持部位。「他們的增持行動更加激進。目前的價格對以太坊巨鯨來說可能很有吸引力,」分析師表示。這種在虧損狀態下繼續加倉的行為,需要極大的信念和資金實力。只有真正相信以太坊長期價值的機構,才會在帳面虧損數十億美元的情況下繼續投入。

以太坊 ETF 持有者慘況:交易價跌破入場價

同時,ETF 投資者也面臨越來越大的壓力。彭博資訊資深研究分析師 James Seyffart 指出,以太幣 ETF 持有者目前的處境比比特幣 ETF 持有者更糟。ETH 價格徘徊在 2,000 美元以下,遠低於約 3,500 美元的估計平均 ETF 成本基礎。Seyffart 補充說:「最近一次觸底時,跌幅超過了 60%,這大致相當於我們在 2025 年 4 月看到的 ETH 的跌幅百分比。」

3,500 美元的平均成本基礎意味著 ETH ETF 持有者目前平均虧損約 43.7%。這是極為痛苦的虧損幅度,遠超大多數傳統投資者的承受能力。對於通過退休金帳戶或財富管理渠道投資 ETH ETF 的保守型投資者而言,這種虧損可能引發恐慌和信任危機。

然而,Seyffart 強調,儘管市場出現下跌,但大多數 ETF 投資者仍堅持持有。以太坊 ETF 的淨資產已從約 150 億美元降至少於 120 億美元。雖然這代表著與比特幣 ETF 相比更劇烈的拋售,但他指出大多數 ETF 持有者仍然持有他們的部位。「從相對角度來看,這比比特幣 ETF 的拋售要嚴重得多,但從整體來看(目前),這仍然是相當不錯的鑽石級股票,」分析師評論道。

「鑽石手」(Diamond Hands)是加密社群的流行術語,指在價格大幅下跌時仍堅定持有不賣的投資者。Seyffart 使用這個術語顯示他認可 ETH ETF 持有者的堅定信念。從 150 億降至 120 億意味著僅流出 30 億美元,佔比 20%。考慮到虧損幅度超過 40%,僅 20% 的贖回率確實顯示大部分持有者選擇了堅守。

BeInCrypto 也報導稱,以太坊交易所的淨持股變動指標已轉為負值。這意味著從交易所提取的 ETH 數量超過了存入的 ETH 數量。這種模式通常與 ETH 的累積有關。當投資者將以太坊從交易所提取到個人錢包或冷錢包時,通常意味著他們打算長期持有。相反,將以太坊存入交易所通常是準備出售的信號。

目前來看,以太坊似乎處於一種信念壓縮的階段:價格反映了壓力,但資本行為表明主要參與者選擇持有,在某些情況下仍在增加。這種韌性能否轉化為持久復甦,可能取決於更廣泛的市場狀況以及以太坊在未來幾週內能否重新奪回關鍵技術水平。

相關文章