代幣化商品破 60 億美元!黃金上鏈潮超越股票、基金 RWA

代幣化商品市場在六週內上漲 53% 達 61 億美元,隨著黃金轉移上鏈使其成為現實世界資產代幣化市場中成長最快的垂直領域。2026 年初代幣化商品市場價值略高於 40 億美元,代幣化商品以黃金產品主導,Tether Gold 和 Paxos 上市的 PAX Gold 佔 95% 以上份額,成長速度超越代幣化股票和基金。

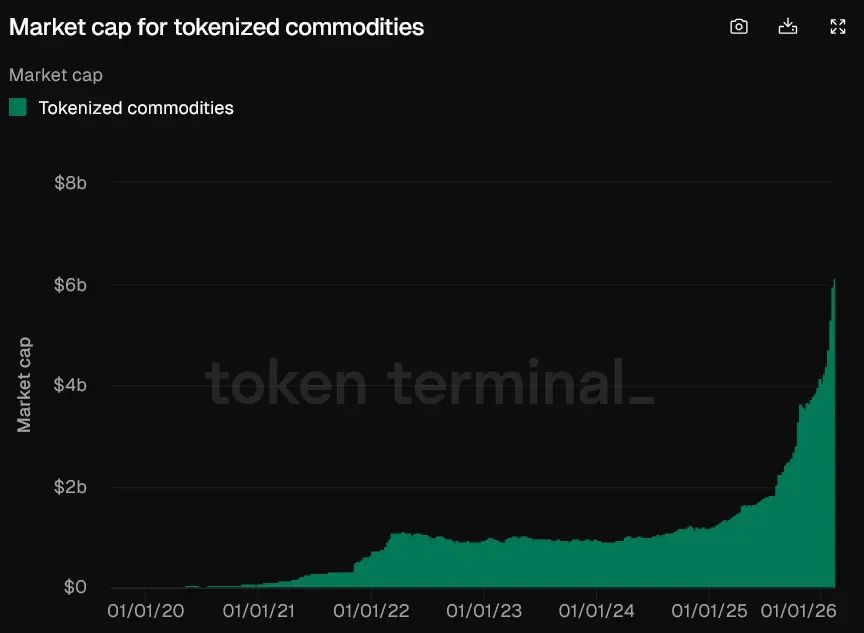

六週增 20 億的爆發性成長

(來源:Token Terminal)

代幣化商品市場在不到六週的時間內上漲了 53%,達到 61 億美元以上,隨著越來越多的黃金轉移到鏈上,這使其成為現實世界資產代幣化市場中成長最快的垂直領域。根據加密分析平台 Token Terminal 的數據,年初代幣化商品市場的價值略高於 40 億美元,這意味著自 1 月 1 日以來該市場的價值增加了約 20 億美元。

六週增加 20 億美元,相當於每週增加約 3.33 億美元,這種成長速度在 RWA(現實世界資產)代幣化領域極為罕見。要理解這個數字的意義,需要對比其他 RWA 類別。代幣化股票市場規模僅 5.38 億美元,六週增長還不及代幣化商品;代幣化基金市場規模 172 億美元雖更大,但六週僅增長 3.6%約 6.2 億美元,仍遠不及代幣化商品的 20 億。

這種爆發性成長的驅動力主要是黃金價格的飆升。代幣化黃金的興起正值黃金現貨價格在過去一年上漲超過 80%,並在 1 月 29 日創下 5,600 美元的歷史新高之際。當黃金價格暴漲時,持有代幣化黃金的投資者獲得同等收益,同時享受區塊鏈帶來的便利性(24/7 交易、即時結算、可分割性)。這種「傳統資產收益+區塊鏈便利」的組合,吸引了大量資金流入。

代幣化商品 vs 其他 RWA 類別對比

代幣化商品:61 億美元,六週增 53%,年增 360%

代幣化基金:172 億美元,六週增 3.6%

代幣化股票:5.38 億美元(規模最小)

成長速度排名:商品 > 股票 > 基金

數據顯示,代幣化商品市場以黃金產品為主導。Tether Gold 和在 Paxos 上市的 PAX Gold 佔據了代幣化商品市場 95% 以上的份額。這種極端的市場集中度,既是優勢也是風險。優勢在於流動性集中,投資者買賣這兩種產品時滑點小、深度好。風險在於若 Tether 或 Paxos 出現問題(如監管處罰、技術故障、儲備爭議),整個代幣化商品市場可能崩潰。

Tether 1.5 億收購 Gold.com 的戰略野心

週四,Tether 透過收購貴金屬平台 Gold.com 價值 1.5 億美元的股份,擴大了其代幣化商品策略,旨在擴大代幣化黃金的取得管道。這次收購極具戰略意義,它顯示 Tether 不僅想在穩定幣市場稱霸(USDT 市佔率超 70%),更要在代幣化黃金市場建立壟斷地位。

Gold.com 是美國知名的貴金屬零售平台,提供黃金、白銀的實體購買和儲存服務。Tether 收購其股份後,可能將 Gold.com 的用戶導流到 Tether Gold(XAUt),或在平台上直接整合代幣化黃金的購買選項。這種「線上+線下」的整合,能夠觸及更廣泛的投資者群體,包括那些對區塊鏈不熟悉但想投資黃金的傳統投資者。

1.5 億美元的收購價格顯示 Gold.com 的估值可能在數億美元規模,這對一家貴金屬零售商而言屬於中上水平。Tether 願意支付如此高價,顯示其對代幣化黃金市場的長期看好。隨著黃金價格持續創新高,代幣化黃金的需求可能呈指數級增長,Tether 提前佈局供應鏈和分發管道,將在未來競爭中佔據優勢。

比特幣跌、黃金漲的價格分化

本月初,黃金價格小幅回落至每盎司 4,700 美元,但截至發稿時金價已回升至每盎司 5,050 美元。CoinGecko 數據顯示,比特幣價格從 10 月初的高點 126,080 美元下跌了 52.4%,週五跌至約 60,000 美元,但此後已反彈至 69,050 美元。

在傳統避險資產上漲的同時比特幣價格下跌,這讓一些業內評論員,例如 Strike 執行長 Jack Mallers,推測儘管比特幣具有硬通貨的特徵,但它仍然被視為軟體股票。加密資產管理公司 Grayscale 也表示,比特幣長期以來作為「數位黃金」的說法受到了考驗,並指出其近期的價格走勢越來越像高風險成長資產,而不是傳統的避險資產。

這種「黃金漲 80%、比特幣跌 52%」的極端分化,徹底打破了「比特幣是數位黃金」的敘事。在全球不確定性上升、地緣政治風險加劇的背景下,投資者選擇了數千年驗證的黃金,而非誕生僅 15 年的比特幣。這種選擇顯示,至少在當前市場環境下,比特幣的避險屬性遠不及黃金。

代幣化商品市場的崛起,某種程度上是「傳統避險資產+區塊鏈技術」的勝利。它證明了投資者想要的不是激進的技術革命(如比特幣試圖取代法幣),而是漸進的技術改良(讓黃金等傳統資產更便於交易)。這種務實的路線,可能比激進的革命更容易被主流接受。

對比特幣信仰者而言,這是沉重的打擊。若連在危機時刻都無法展現避險屬性,比特幣的核心價值主張將受到根本性質疑。但樂觀者認為,比特幣的價值不在於短期避險,而在於長期對沖法幣貶值和系統性風險。當前的表現不佳,不代表其長期敘事失效。

相關文章