Mekanisme dan Model Ekonomi Prediction Markets: AMM, Order Books, dan Desain Teori Permainan

Pada pelajaran ini, Anda akan mempelajari secara mendalam mekanisme utama pasar prediksi, meliputi AMM, order book, dan desain teori permainan. Anda akan memahami bagaimana harga merefleksikan probabilitas, bagaimana pasar menyediakan likuiditas, serta menguasai model-model ekonomi fundamental yang memungkinkan pasar prediksi berjalan secara efisien.

I. Harga sebagai Probabilitas: Fondasi Model Ekonomi Pasar Prediksi

Prinsip ekonomi paling mendasar dalam pasar prediksi adalah bahwa harga kontrak dapat diartikan sebagai estimasi probabilitas terjadinya suatu peristiwa.

Contoh:

- Jika kontrak Yes untuk sebuah peristiwa dihargai 0,62, pasar menilai ada sekitar 62% peluang peristiwa itu akan terjadi.

Asumsi ini memang kuat, namun terbukti sangat efektif pada berbagai peristiwa historis (pemilu, kebijakan, olahraga, peristiwa on-chain, dan lain-lain).

Mengapa harga dapat merepresentasikan probabilitas?

Terdapat tiga alasan utama:

Peserta didorong oleh kepentingan finansial nyata:

Harga di pasar prediksi bukan sekadar “suara”—melainkan benar-benar taruhan keuangan.

- Kesalahan dalam memperkirakan probabilitas akan langsung menyebabkan kerugian.

- Mekanisme pasar terus menyesuaikan harga melalui perdagangan: Ketika harga menyimpang dari “probabilitas konsensus pasar”, arbitrase otomatis terjadi—membeli kontrak undervalued dan menjual kontrak overvalued.

- Agregasi informasi: Setiap individu memiliki informasi atau pandangan berbeda. Pasar prediksi menggabungkan informasi yang tersebar ini menjadi satu harga, membentuk probabilitas publik.

Inti desain mekanisme pasar prediksi adalah memastikan harga menjadi lebih cepat, lebih akurat, dan sulit dimanipulasi.

II. Model Order Book: Versi Pasar Prediksi dari Struktur Keuangan Tradisional

Order book sangat mirip dengan struktur pasar bursa tradisional, di mana harga terbentuk melalui pemasangan dan pencocokan order.

Dalam pasar prediksi, operasi order book serupa dengan perdagangan spot atau opsi:

- Pembeli memasang bid untuk kontrak Yes/No.

- Penjual memasang ask untuk menjual kontrak.

- Order dicocokkan ketika harga bid dan ask bertemu.

- Transaksi terakhir menentukan harga pasar.

Keunggulan

- Penemuan harga akurat: Harga terbentuk dari persaingan nyata antar trader, mencerminkan suplai dan permintaan pasar secara riil.

- Transaksi besar dapat memperoleh harga lebih baik: Order dapat dipecah, tidak harus mengambil seluruh kurva AMM sekaligus.

- Struktur yang sudah dikenal trader profesional: Strategi seperti high-frequency trading, arbitrase, dan lindung nilai risiko dapat langsung diterapkan.

Kekurangan

- Memerlukan banyak market maker untuk menjaga kedalaman: Aktivitas perdagangan rendah menyebabkan order book tipis dan fluktuasi harga besar.

- Pada tahap awal, pasar prediksi sering kekurangan likuiditas: Menyebabkan fenomena “order sweeping” dan spread bid-ask yang lebar.

- Pembaruan harga tidak kontinu dan tidak mulus: Kurang optimal untuk aplikasi yang membutuhkan probabilitas real-time (seperti query on-chain).

Kasus Penggunaan Terbaik untuk Model Order Book

- Peristiwa besar, jangka waktu panjang, partisipasi modal stabil

- Pasar yang didominasi trader profesional

- Lembaga yang menyediakan market making berkelanjutan (misal: Kalshi)

Order book lebih menyerupai mekanisme untuk “pasar prediksi institusional” daripada desain asli Web3.

III. Model AMM: Inovasi Inti Pasar Prediksi Web3

Di on-chain, order book tidak dapat mengandalkan pencocokan frekuensi tinggi atau likuiditas dalam, sehingga model AMM (Automated Market Maker) menjadi arus utama dalam pasar prediksi. Model paling signifikan adalah LMSR (Logarithmic Market Scoring Rule) yang dikembangkan Robin Hanson—menjadi fondasi matematis pengembangan pasar prediksi on-chain.

Formula Inti LMSR

LMSR menggunakan fungsi biaya untuk menentukan harga pasar:

C(q) = b · ln(e^(q₁/b) + e^(q₂/b))

Dengan:

- q₁, q₂ = jumlah kontrak Yes/No

- b = parameter likuiditas (mempengaruhi slippage harga)

Harga ditentukan oleh turunan parsial:

P(Yes) = e^(q₁/b) / (e^(q₁/b) + e^(q₂/b))

Model market making ini membentuk mekanisme yang mulus, kontinu, dan menjamin likuiditas.

Keunggulan Model AMM

- Likuiditas selalu tersedia (tidak ada situasi “tidak bisa beli/jual”)

- Harga kontinu dan dapat digunakan sebagai probabilitas real-time

- Perhitungan on-chain sederhana

- Stabilitas pasar dapat diatur dengan menyesuaikan b

Kekurangan AMM

- Transaksi besar menyebabkan slippage harga yang tinggi

- Modal besar di awal dapat memanipulasi harga (namun dengan biaya tinggi)

- LP harus diberi insentif untuk menyediakan likuiditas; jika tidak, biaya kurva tidak memadai

Pentingnya Parameter b

- b kecil → harga pasar sangat sensitif; transaksi kecil dapat mengubah probabilitas secara signifikan

- b besar → harga pasar lebih stabil; cocok untuk peristiwa besar

Oleh karena itu, pasar prediksi Web3 sering menyesuaikan parameter kurva sesuai jenis peristiwa.

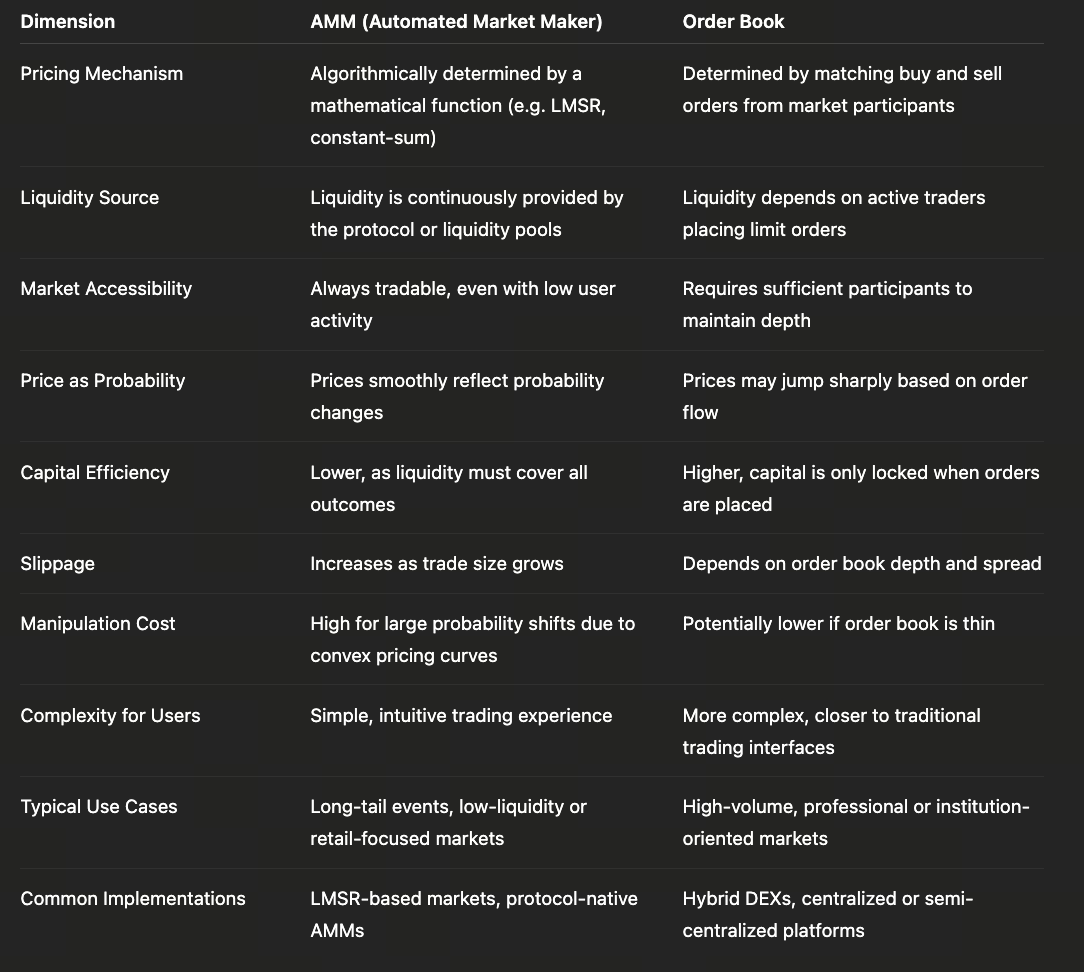

IV. AMM vs. Order Book: Membandingkan Dua Model

AMM dan order book bukan sekadar alternatif teknis—melainkan pilihan ekonomi untuk pasar prediksi di tahap perkembangan dan komposisi pengguna yang berbeda. Keunggulan utama AMM adalah “tradabilitas kontinu”—bahkan dengan sedikit partisipan atau perhatian terbatas pada peristiwa, sistem dapat membentuk harga secara algoritmik, memungkinkan pasar prediksi mencakup beragam peristiwa long-tail. Desain ini menjadikan AMM alat utama untuk ekspansi pasar awal dan menurunkan hambatan partisipasi, namun membutuhkan modal di muka untuk semua kemungkinan hasil—menyebabkan efisiensi modal lebih rendah dan efek harga nonlinier yang tinggi pada transaksi besar.

Sebaliknya, model order book sangat sesuai dengan logika keuangan tradisional dalam penemuan harga. Harga sepenuhnya ditentukan niat beli/jual, dan modal hanya terkunci pada order aktif—menghasilkan efisiensi modal lebih tinggi dan sinyal suplai-permintaan lebih jelas untuk peristiwa dengan partisipasi tinggi. Namun, model ini sangat sensitif terhadap likuiditas: saat jumlah peserta turun, kedalaman order book menyusut dan risiko volatilitas harga atau manipulasi meningkat tajam—membatasi kelayakan order book untuk peristiwa prediksi long-tail.

Dalam jangka panjang, AMM dan order book bukan sistem yang saling bertentangan—melainkan dua komponen pelengkap sepanjang siklus hidup pasar prediksi. AMM berfungsi sebagai “mekanisme bootstrapping”, memastikan operasional mulus pada tahap awal; order book menjadi “bentuk matang”, menangani penemuan harga utama saat konsensus terkonsentrasi dan permintaan perdagangan tumbuh. Kini, pasar prediksi banyak mengeksplorasi model hybrid: AMM untuk likuiditas dasar dan penawaran harga kontinu, sementara order book menangani transaksi frekuensi tinggi dan arus modal besar. Evolusi ini mencerminkan pergeseran alami dari kemudahan penggunaan ke efisiensi dan kedalaman dalam pasar prediksi.

V. Desain Teori Permainan pada Pasar Prediksi: Biaya Manipulasi, Arbitrase, dan Koreksi Harga

Pasar prediksi berbeda dari aset tradisional—memiliki desain ekonomi teori permainan yang unik. Untuk membangun pasar prediksi yang sehat, hal-hal berikut harus dipenuhi:

1. Biaya manipulasi yang tinggi

Contoh:

- Mendorong probabilitas Yes dari 60% ke 90% membutuhkan pembelian kontrak Yes dalam jumlah besar

- Jika peristiwa gagal, seluruh modal hilang

Jadi, manipulasi membawa biaya sangat tinggi—berbeda dengan “pumping” pada aset lain di mana pelaku bisa menjual kembali. Hal ini membuat pasar prediksi sangat kredibel, khususnya pada peristiwa politik.

2. Mekanisme arbitrase otomatis mengoreksi harga

Jenis arbitrase umum di pasar prediksi antara lain:

- Arbitrase lintas platform (peristiwa sama dihargai berbeda di dua pasar)

- Arbitrase lintas kontrak (misal: Yes/No arbitrase)

- Arbitrase struktural (misal: inkonsistensi antara probabilitas sub-peristiwa dan induk peristiwa)

Peserta arbitrase secara kontinu memperbaiki kontrak yang salah harga, mendekatkan harga pasar ke probabilitas sebenarnya.

3. Pembaruan informasi langsung tercermin pada harga

Laporan berita, bocoran, sentimen media sosial—semua langsung menggerakkan harga. Pasar prediksi sangat responsif terhadap informasi baru.

Contoh:

- Pernyataan dalam sidang regulator

- Penundaan peluncuran mainnet proyek kripto

- Perubahan kesehatan kandidat saat pemilu

Semua ini memicu “lonjakan harga” yang langsung mencerminkan konsensus pasar.

VI. Dampak Desain Mekanisme pada Ekosistem Platform

Setiap platform pasar prediksi memilih kombinasi mekanisme yang berbeda, yang membentuk keunggulan unik masing-masing:

- Berbasis AMM: Paling unggul untuk banyak peristiwa kecil; sangat kuat pada skenario long-tail

- Berbasis order book: Paling optimal untuk peristiwa besar dengan partisipasi tinggi dan perhatian publik kuat

- Hybrid (diadopsi beberapa proyek): “AMM sebagai dasar + order book untuk kedalaman” menjadi solusi batas kemampuan antar model

Pilihan mekanisme menentukan:

- Jenis peristiwa yang dapat diperdagangkan

- Pengalaman pengguna

- Skalabilitas platform

- Jenis strategi investor yang tersedia (arbitrase, lindung nilai, strategi jangka panjang)

Memahami mekanisme ini membantu Anda menilai platform mana yang paling berpotensi sukses di masa depan.

Pelajaran 1:Apa Itu Prediction Markets? Dari Konsep dan Sejarah hingga Perkembangan On-Chain

Pelajaran 2:Mekanisme dan Model Ekonomi Prediction Markets: AMM, Order Books, dan Desain Teori Permainan

Pelajaran 3:Arsitektur Teknis Pasar Prediksi On-Chain dan Sistem Oracle

Pelajaran 4:Perluasan Aplikasi Prediction Markets—Dari Peristiwa Makro hingga Perilaku On-Chain

Pelajaran 5:Tren Masa Depan dan Persaingan Ekosistem pada Pasar Prediksi

Kursus Terkait

Identitas dalam Crypto: Proyek Utama

Pengantar Token Masternode

Derivatif Kripto: Proyek Utama

Melakukan Penelitian Sendiri (DYOR) dalam Kripto

Dasar-dasar Identitas Terdesentralisasi