比特幣反彈為何停滯?非農前謹慎情緒濃厚,ETF 未彌補流出缺口

比特幣窄幅波動暫報 69,000 美元附近,ETF 流入 5.16 億美元,但仍未完全彌補 22 億美元流出量。Deribit 看跌/看漲比飆 3.1 後回落 1.7。白銀崩 45% 引發連鎖清算效應。比特幣困在下降通道需破 72,000 美元。週三非農預期增 7 萬,市場謹慎情緒濃厚。

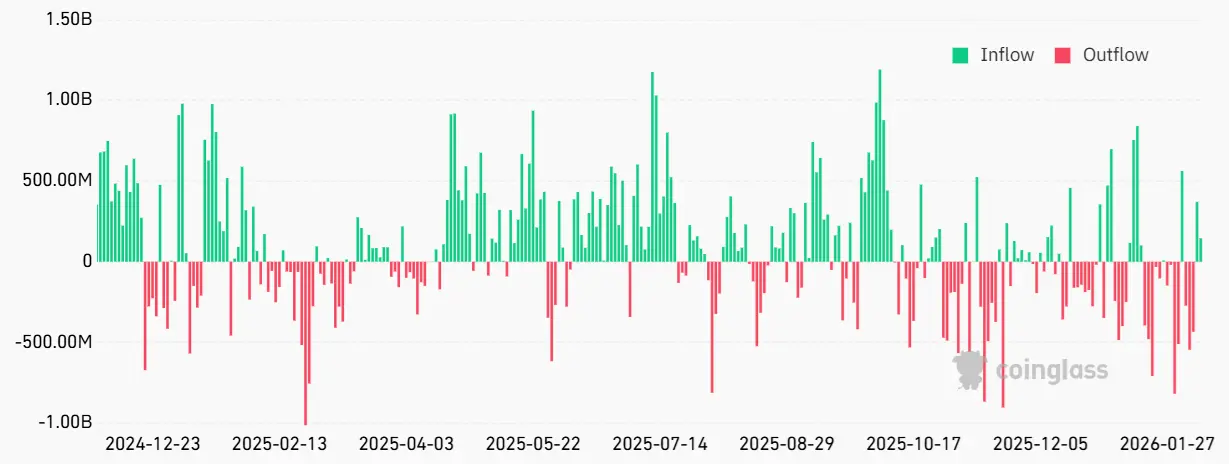

ETF 流入 5.16 億無法彌補 22 億流出

(來源:Coinglass)

儘管近期價格疲軟,但對現貨比特幣交易所交易基金(ETF)的需求顯示機構並沒有完全轉為看跌。自上週五以來,美國上市的比特幣 ETF 已吸引 5.16 億美元的淨流入,扭轉了先前三個交易日的頹勢。因此,導致 1 月 27 日至 2 月 5 日期間 22 億美元淨流出的因素似乎已經消退。

然而,比特幣反彈為何停滯的關鍵在於,5.16 億美元的流入相對於之前 22 億美元的流出仍顯不足。這意味著僅收復了約 23% 的流出資金,仍有約 17 億美元的淨流出尚未被彌補。這種「流出多、流入少」的不對稱,顯示機構雖然停止恐慌性拋售,但重新建倉的意願仍不強烈,多處於觀望狀態。

若將 ETF 資金流動視為機構情緒的溫度計,當前的讀數是「從極寒回升至微寒」,而非「轉暖」。要真正扭轉趨勢,需要連續數週的淨流入,且單週流入規模需達 10-20 億美元,才能完全抵銷之前的流出並創造新的上漲動能。當前每週 5 億左右的流入速度,充其量只能維持價格穩定,無法推動實質突破。

先前一種主流觀點認為,造成 22 億流出的原因是某亞洲基金利用廉價日圓進行槓桿操作,導致 ETF 選擇權交易失敗。Pantera Capital 的普通合夥人 Franklin Bi 認為,一家非加密原生交易公司極有可能是罪魁禍首。他指出,更廣泛的跨資產保證金平倉恰逢金屬價格大幅回檔。例如,白銀在截至 2 月 5 日的一周內暴跌 45%,抹去了兩個月的漲幅。

比特幣反彈停滯的三大資金面原因

ETF 流入不足:5.16 億僅收復 22 億流出的 23%,買盤力度薄弱

跨資產清算:白銀崩 45% 引發連鎖效應,約 10 億美元被迫平倉

槓桿需求低迷:衍生品市場做多意願驟降,缺乏主力推動

這種跨資產清算的連鎖效應是當前市場的隱藏殺手。當某個大型機構因為白銀或其他資產的暴跌而觸發追加保證金要求時,它可能被迫拋售所有資產籌集現金,包括比特幣 ETF。這種「被迫賣出」在數據上體現為 ETF 流出,但本質上是流動性危機而非對比特幣失去信心。一旦危機過去,這些資金理論上會回流,但時間不確定。

選擇權市場 3.1 比率的防禦性佈局

(來源:Laevitas)

比特幣選擇權市場走勢與此類似,週四中性至看跌策略的交易量激增。交易員並非預期市場狀況會惡化,而是在比特幣價格跌破 72,000 美元後才調整策略。週四,Deribit 的比特幣選擇權溢價看跌/看漲比率飆升至 3.1,嚴重偏向看跌(賣出)選擇權,但該指標隨後回落至 1.7。

看跌/看漲比率 3.1 意味著看跌選擇權的交易量是看漲選擇權的 3.1 倍,這是極端的防禦性佈局。當交易員大量買入看跌選擇權時,通常是為了對沖下行風險,而非真的押注暴跌。這種行為顯示市場參與者對當前反彈的持續性缺乏信心,寧願支付保險費用來保護倉位。

隨後回落至 1.7 顯示恐慌情緒略有緩解,但仍高於中性水平(1.0 左右)。整體而言,過去兩週比特幣衍生品多頭部位的需求較低。儘管市場情緒惡化,但較低的槓桿率為市場一旦好轉後實現可持續的價格上漲提供了更健康的條件。這是暴跌後的「銀襯裡」:市場已經充分去槓桿化,不會因為小幅上漲就觸發大規模清算,反彈的質量可能更好。

目前尚不清楚什麼因素能夠讓投資者重新看好比特幣,因為其核心價值例如抗審查性和嚴格的貨幣政策仍然保持不變。對比特幣衍生品的疲軟需求不應被解讀為缺乏信心,相反這代表不確定性的激增。

非農數據與 72,000 技術突破的雙重考驗

(來源:Trading View)

交易員們正密切關注將於 2 月 11 日週三公佈的非農就業報告。預計美國 1 月份將新增 70,000 個就業崗位,增幅遠高於 12 月份的 50,000。失業率預計將維持在 4.4% 不變。荷蘭國際集團表示:「市場平均預期美國 1 月就業人數將增加約 70,000 人,但市場對於不如預期的結果會更敏感。」

儘管美元週二表現持平,但市場仍擔心週三的就業數據可能不如預期。此前白宮國家經濟委員會主席 Hassett 曾表示,對較低的就業增幅「不必恐慌」。這種「打預防針」反而加劇了市場對數據可能更差的擔憂。在非農公佈前,多數交易員選擇觀望而非主動建倉,這是比特幣反彈為何停滯的重要原因之一。

圖表顯示比特幣困在下降通道內。目前向 69,000 至 71,000 美元區域的衝擊更像是對阻力位的另一個考驗,而非強勁的反彈。如果在此受阻,價格可能再次跌至 64,000 美元甚至 60,000 美元。比特幣需要果斷突破日收盤價高於 72,000 美元,才能證明這不僅僅是一次反彈,並為衝擊新高奠定基礎。

相關文章