比特币反弹为何停滞?非农前谨慎情绪浓厚,ETF 未弥补流出缺口

比特币窄幅波动暂报 69,000 美元附近,ETF 流入 5.16 亿美元,但仍未完全弥补 22 亿美元流出量。Deribit 看跌/看涨比飙 3.1 后回落 1.7。白银崩 45% 引发连锁清算效应。比特币困在下降通道需破 72,000 美元。周三非农预期增 7 万,市场谨慎情绪浓厚。

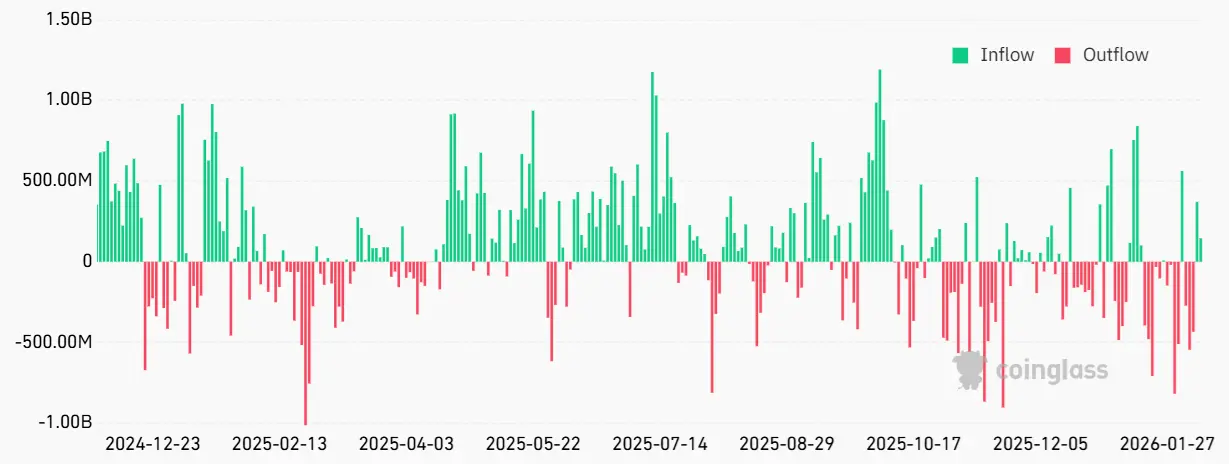

ETF 流入 5.16 亿无法弥补 22 亿流出

(来源:Coinglass)

尽管近期价格疲软,但对现货比特币交易所交易基金(ETF)的需求显示机构并没有完全转为看跌。自上周五以来,美国上市的比特币 ETF 已吸引 5.16 亿美元的净流入,扭转了前三个交易日的颓势。因此,导致 1 月 27 日至 2 月 5 日期间 22 亿美元净流出的因素似乎已经消退。

然而,比特币反弹为何停滞的关键在于,5.16 亿美元的流入相对于之前 22 亿美元的流出仍显不足。这意味着仅收复了约 23% 的流出资金,仍有约 17 亿美元的净流出尚未被弥补。这种“流出多、流入少”的不对称,显示机构虽然停止恐慌性抛售,但重新建仓的意愿仍不强烈,多处于观望状态。

若将 ETF 资金流动视为机构情绪的温度计,当前的读数是“从极寒回升至微寒”,而非“转暖”。要真正扭转趋势,需要连续数周的净流入,且单周流入规模需达 10-20 亿美元,才能完全抵消之前的流出并创造新的上涨动能。当前每周 5 亿左右的流入速度,充其量只能维持价格稳定,无法推动实质突破。

先前一种主流观点认为,造成 22 亿流出的原因是某亚洲基金利用廉价日元进行杠杆操作,导致 ETF 期权交易失败。Pantera Capital 的普通合伙人 Franklin Bi 认为,一家非加密原生交易公司极有可能是罪魁祸首。他指出,更广泛的跨资产保证金平仓恰逢金属价格大幅回档。例如,白银在截至 2 月 5 日的一周内暴跌 45%,抹去了两个月的涨幅。

比特币反弹停滞的三大资金面原因

ETF 流入不足:5.16 亿仅收复 22 亿流出的 23%,买盘力度薄弱

跨资产清算:白银崩 45% 引发连锁效应,约 10 亿美元被迫平仓

杠杆需求低迷:衍生品市场做多意愿骤降,缺乏主力推动

这种跨资产清算的连锁效应是当前市场的隐藏杀手。当某个大型机构因为白银或其他资产的暴跌而触发追加保证金要求时,它可能被迫抛售所有资产筹集现金,包括比特币 ETF。这种“被迫卖出”在数据上体现为 ETF 流出,但本质上是流动性危机而非对比特币失去信心。一旦危机过去,这些资金理论上会回流,但时间不确定。

期权市场 3.1 比率的防御性布局

(来源:Laevitas)

比特币期权市场走势与此类似,周四中性至看跌策略的交易量激增。交易员并非预期市场状况会恶化,而是在比特币价格跌破 72,000 美元后才调整策略。周四,Deribit 的比特币期权溢价看跌/看涨比率飙升至 3.1,严重偏向看跌(卖出)期权,但该指标随后回落至 1.7。

看跌/看涨比率 3.1 意味着看跌期权的交易量是看涨期权的 3.1 倍,这是极端的防御性布局。当交易员大量买入看跌期权时,通常是为了对冲下行风险,而非真的押注暴跌。这种行为显示市场参与者对当前反弹的持续性缺乏信心,宁愿支付保险费来保护仓位。

随后回落至 1.7 显示恐慌情绪略有缓解,但仍高于中性水平(1.0 左右)。整体而言,过去两周比特币衍生品多头部位的需求较低。尽管市场情绪恶化,但较低的杠杆率为市场一旦好转后实现可持续的价格上涨提供了更健康的条件。这是暴跌后的“银衬里”:市场已经充分去杠杆化,不会因为小幅上涨就触发大规模清算,反弹的质量可能更好。

目前尚不清楚什么因素能够让投资者重新看好比特币,因为其核心价值例如抗审查性和严格的货币政策仍然保持不变。对比特币衍生品的疲软需求不应被解读为缺乏信心,反而这代表不确定性的激增。

非农数据与 72,000 技术突破的双重考验

(来源:Trading View)

交易员们正密切关注将于 2 月 11 日周三公布的非农就业报告。预期美国 1 月份将新增 70,000 个就业岗位,增幅远高于 12 月的 50,000。失业率预期将维持在 4.4% 不变。荷兰国际集团表示:“市场平均预期美国 1 月就业人数将增加约 70,000 人,但市场对于不如预期的结果会更敏感。”

尽管美元周二表现持平,但市场仍担心周三的就业数据可能不如预期。此前白宫国家经济委员会主席 Hassett 曾表示,对较低的就业增幅“无需恐慌”。这种“打预防针”反而加剧了市场对数据可能更差的担忧。在非农公布前,多数交易员选择观望而非主动建仓,这也是比特币反弹为何停滞的重要原因之一。

图表显示比特币困在下降通道内。目前向 69,000 至 71,000 美元区域的冲击更像是对阻力位的另一考验,而非强劲的反弹。如果在此受阻,价格可能再次跌至 64,000 美元甚至 60,000 美元。比特币需要果断突破日收盘价高于 72,000 美元,才能证明这不仅仅是一次反弹,并为冲击新高奠定基础。

相关文章