金价创新高、比特币崩 50%!灰度:数字黄金论彻底破灭

灰度研究显示,比特币价格与软件股高度相关,与黄金零相关。报告作者 Zach Pandl 指出,比特币从 10 月 126,000 美元跌 50%,黄金却突破 5,000 美元。这反映比特币与传统金融更深融合,由机构参与和 ETF 活动驱动,但长期仍看好其价值储存潜力。

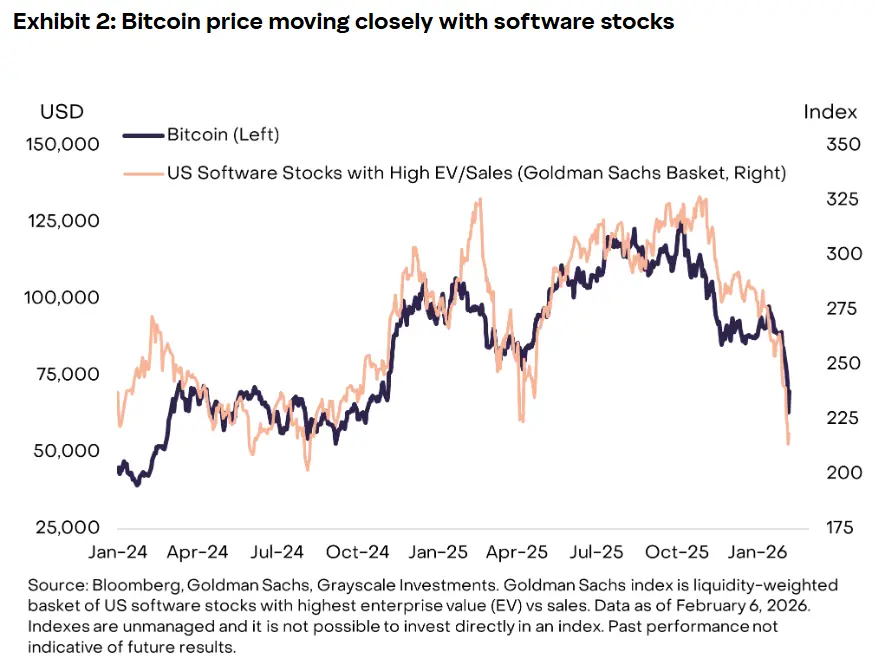

比特币与软件股相关性暴增:数字黄金神话的崩塌

(来源:灰度)

根据灰度的最新研究,比特币作为“数字黄金”的长期说法正面临考验,因为其近期的价格走势越来越像高风险成长资产,而不是传统的避险资产。报告作者 Zach Pandl 周二表示,尽管灰度仍然看好比特币由于其供应固定且独立于中央银行当局,因此它被视为一种长期价值储存手段,但近期的市场行为表明并非如此。

Pandl 写道:“比特币的短期价格走势与黄金或其他贵金属的价格走势并没有紧密的相关性”,并指出金银价格出现了创纪录的上涨。黄金在 1 月突破每盎司 5,000 美元,较年初的 3,700 美元上涨超过 35%。白银更是暴涨至每盎司 100 美元,较年初的 30 美元飙升超过 230%。这种走势完美体现了避险资产的特征:在市场恐慌时逆势上涨。

比特币在相同期的表现则完全相反。当川普宣布对中国加征 100% 关税引发全球市场恐慌时,投资者抛售股票和加密货币,转而买入黄金。比特币不仅未能充当避险资产,反而成为被抛售的对象之一。这种行为模式在 2020 年 3 月疫情初期、2022 年美联储加息周期中同样出现,显示这并非孤立事件,而是比特币市场特性的真实反映。

灰度的图表清晰显示,比特币的最新暴跌与 2026 年初以来软件股的崩盘走势如出一辙。当 IGV(iShares 扩展科技软件 ETF)指数下跌时,比特币几乎以相同的轨迹和幅度下跌。这种镜像关系在统计学上极为显著,相关系数可能超过 0.8(完全相关为 1)。

Pandl 的核心论点是:“比特币的短期价格走势与黄金或其他贵金属的价格走势并没有紧密的相关性。”这个观察颠覆了数字黄金的核心假设。如果比特币真的是数字黄金,它应该与实体黄金保持高相关性,在避险需求升温时同步上涨。然而,数据显示两者的相关性接近于零,甚至在某些时期呈现负相关。

灰度的长期辩护:进化而非失败

Grayscale 认为,比特币最近未能达到其避险资产的地位,不应被视为挫折,而应视为该资产持续发展的一个部分。Pandl 表示,期望比特币在如此短的时间内取代黄金成为货币资产是不切实际的。他写道:“黄金作为货币使用了数千年,直到 20 世纪 70 年代初,它一直是国际货币体系的支柱。”

这种辩护策略试图将比特币定位为“成长中的价值储存”而非“成熟的避险资产”。灰度的逻辑是,黄金经过数千年才建立起避险资产的市场共识,比特币仅有 16 年历史,当前表现得更像成长型资产是正常的演变过程。随着时间推移和市场成熟度提升,比特币可能逐渐获得避险属性。

Pandl 表示,虽然比特币未能达到类似的货币地位是“投资论点的核心”,但随着全球经济通过人工智能、自主代理和代币化金融市场日益数字化,比特币可能会随着时间的推移朝着这个方向发展。这个论述试图将比特币与数字经济的未来绑定,而非与黄金的过去比较。

灰度的图表显示,尽管比特币近期表现不佳,但过去十年其年化收益率已显著超过黄金。这是灰度最重要的辩护依据。从 2015 年至 2025 年,比特币的年化收益率约为 230%,而黄金仅为 8%。这种巨大的收益差异支持了“成长型资产”而非“避险资产”的定位。投资者买入比特币的主要动机是获取资本增值,而非在危机中保值。

短期内,比特币的复苏可能取决于新资金的流入,无论是通过 ETF 资金的重新流入,还是散户投资者的回归。做市商 Wintermute 表示,近期散户的参与主要集中在人工智能相关股票和成长型概念股上,限制了近期对加密资产的需求。这一观察进一步证实了比特币与成长型资产的竞争关系。当散户有限的资金在 AI 股票和比特币之间选择时,他们目前更倾向于前者,因为 AI 的应用场景和盈利模型更加清晰。

从投资策略角度看,灰度的研究重新框架了比特币的定位。投资者应将比特币视为投资组合中的成长型配置,而非避险配置。这意味着比特币的合理配置比例应该与科技股相当,而非与黄金相当。在风险管理上,持有比特币无法对冲股市下跌风险,反而可能放大组合的整体波动性。

相关文章