مقارنة آليات بروتوكولات الإقراض الرائدة في التمويل اللامركزي (DeFi): Aave وMorpho وMaple

تعتمد هذه الدرس على ثلاثة بروتوكولات رئيسية—Aave وMorpho وMaple—كنماذج أساسية لتحليل تطور الإقراض في التمويل اللامركزي (DeFi) بشكل منهجي، بدءًا من "السوق الموحد" وصولًا إلى "النظام المالي متعدد الطبقات". ويركز التحليل على ثلاثة جوانب رئيسية: هيكل تجمعات السيولة، آلية تحديد أسعار الفائدة، ومنهجية إدارة المخاطر.

1. Aave: نموذج بنية تحتية لتجمعات السيولة الموحدة

المصدر: https://app.aave.com/

يعد Aave من بين بروتوكولات الإقراض في التمويل اللامركزي (DeFi) الأكثر نموذجية والأقرب إلى البنية التحتية المالية. لا يسعى لتحقيق أعلى كفاءة أو تخصيص، بل يركز على معالجة ثلاث قضايا رئيسية: سهولة الوصول، وقابلية التنبؤ، واستقرار النظام.

1. تجمع السيولة الموحد: تصميم السوق وفق مبدأ القاسم المشترك الأكبر

يرتكز تصميم Aave الأساسي على تجمع سيولة موحد:

- جميع المودعين يضخون أصولاً متشابهة في نفس التجمع

- جميع المقترضين يسحبون الأصول من هذا التجمع

- تتغير أسعار الفائدة تلقائياً بناءً على العرض والطلب الكلي

هذا الهيكل يجسد فعلياً نهج "المخاطر والسيولة المشتركة" ويوفر مزايا واضحة:

- سيولة مركزة جداً مع أقل قدر من التجزئة

- مشاركة بدون إذن لجميع المستخدمين

- قابلية عالية للتنبؤ بسلوك المستخدم ونتائج البروتوكول

في مراحل التمويل اللامركزي الأولى والحالية، يُسهل هذا التصميم القائم على "القاسم المشترك الأكبر" فهم واستخدام البروتوكول، مما يجعل Aave وحدة الإقراض الأساسية للعديد من البروتوكولات والاستراتيجيات والمؤسسات.

2. نموذج سعر الفائدة: منحنى واحد مدفوع بمعدل الاستخدام

تعتمد آلية سعر الفائدة في Aave على مقياس أساسي:

معدل الاستخدام = الأموال المقترضة / إجمالي الأموال المودعة

- عندما يرتفع معدل الاستخدام، تصبح السيولة أقل وترتفع أسعار الفائدة على الاقتراض؛

- وعندما ينخفض معدل الاستخدام، تزداد السيولة وتنخفض الأسعار.

مزايا هذا النموذج ذو المنحنى الواحد:

- منطق واضح لتغير الأسعار

- إشارات سوقية مباشرة

- دون الاعتماد على معايير معقدة أو تقديرات ذاتية

ومع ذلك، من عيوبه أن جميع المقترضين يواجهون "تسعير متوسط المخاطر". فلا يتم تمييز الضمانات عالية الجودة والقروض ذات المخاطر الهامشية في الأسعار—مما يعزز الأمان ويضعف كفاءة رأس المال.

3. منطق إدارة المخاطر: قائم على المعايير وليس التخصيص الفردي

يعتمد التحكم في المخاطر في Aave على معايير محددة مسبقاً:

- نسبة القرض إلى القيمة (LTV)

- حد التصفية

- غرامة التصفية

تُحدد هذه المعايير على مستوى الأصل، وليس حسب المستخدم أو الاستراتيجية، ما يعني:

- البروتوكول شديد الأمان

- قابلية توسع وتكرار عالية

- لكن لا يمكن التمييز بدقة بين المخاطر وكفاءة رأس المال

مالياً، يشبه Aave سوق المال على السلسلة في التمويل اللامركزي: قوي، شفاف، ومرن—لكن ليس الأكثر كفاءة.

2. Morpho: إعادة بناء "طبقة الكفاءة" فوق تجمعات السيولة الموحدة

المصدر: https://app.morpho.org/ethereum/explore

إذا كان Aave يجيب على سؤال "هل السوق موجود"، فإن Morpho يجيب على "هل السوق كفء بما يكفي".

1. نموذج التراكب للمطابقة من نظير إلى نظير

Morpho لا يستبدل بنية Aave التحتية؛ بل يُضاف فوقها:

- يتم مطابقة المودعين والمقترضين من نظير إلى نظير بشكل افتراضي

- الأجزاء غير المطابقة تتحول تلقائياً إلى تجمع Aave

يُدخل هذا التصميم ثلاثة تغييرات رئيسية:

- المقرضون يحصلون على عوائد أعلى

- المقترضون يدفعون أسعار فائدة أقل

- تظل التصفية وإدارة المخاطر العامة من مسؤولية Aave

Morpho ليس سوق إقراض منفصل—بل طبقة تعزيز للكفاءة أعلى Aave.

2. أسعار الفائدة تتجاوز "المنحنى الواحد"

مع Morpho، تتغير آلية تشكيل أسعار الفائدة:

- تقع أسعار القروض من نظير إلى نظير بين أسعار الإيداع والاقتراض في Aave

- تحدد الأسعار الفعلية حسب كفاءة المطابقة وهيكل العرض والطلب

وهذا يؤدي إلى:

- منافسة أقوى

- اكتشاف أسعار أدق

- تسعير يعكس العرض والطلب الحقيقيين

في جوهره، يحول Morpho تسعير Aave "الخوارزمي السلبي" إلى "تسعير نشط قائم على المطابقة".

3. إعادة توزيع المخاطر بشكل مقيد

Morpho لا يقدم نماذج جديدة للتصفية أو الائتمان؛ بل:

- يظل الائتمان والمخاطر النظامية مرتبطة بـ Aave

- يستفيد المستخدمون من كفاءة أفضل في الأسعار والعوائد

هذا تصميم مقيد لكنه مبتكر: لا تخلق مخاطر جديدة—بل يُعاد توزيع الكفاءة فقط. ونتيجة لذلك، يُعد Morpho خياراً جذاباً لرأس المال المحافظ والاستراتيجيات المؤسسية والمستثمرين على المدى الطويل.

3. Maple: نموذج الإقراض المؤسسي القائم على الائتمان

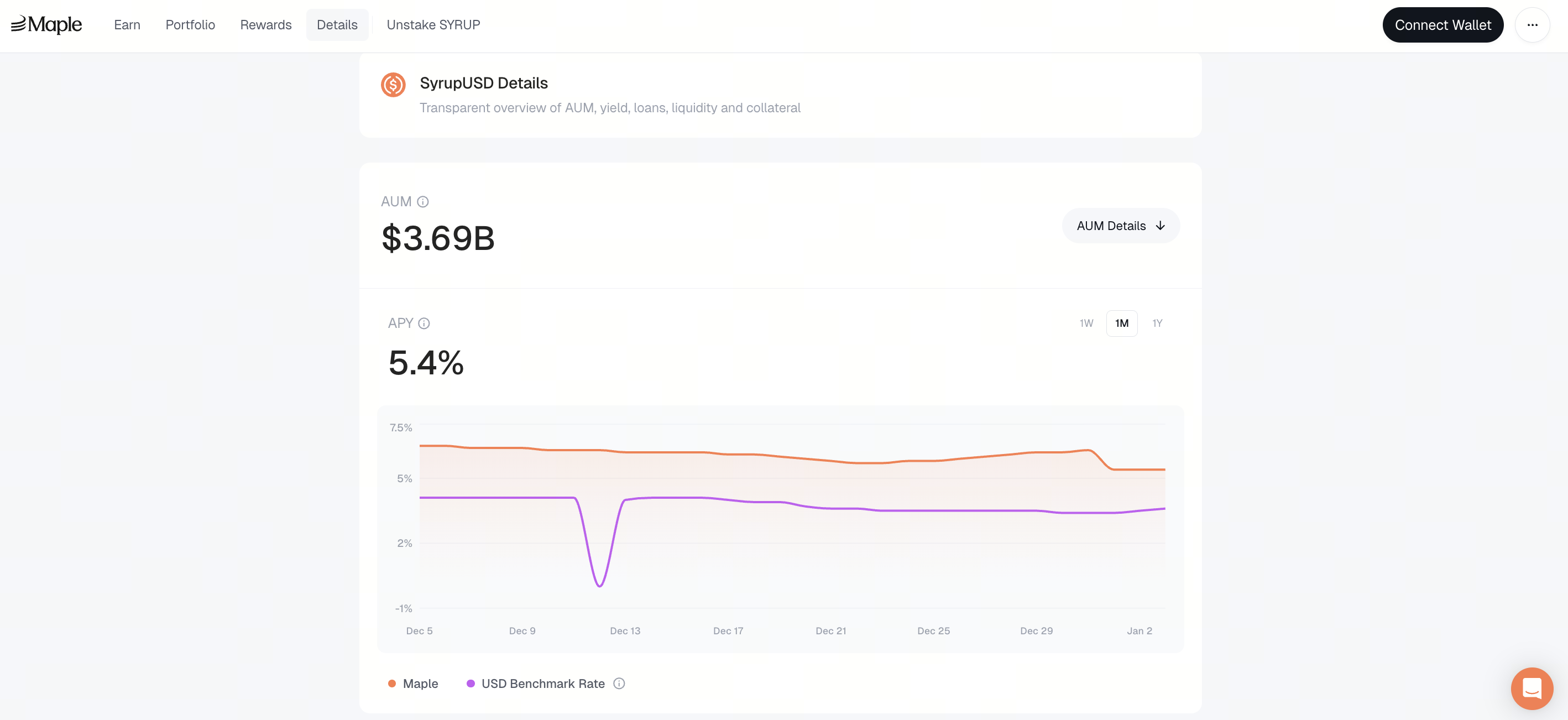

المصدر: https://app.maple.finance/earn/details

بينما يعمل كل من Aave وMorpho بمنطق "فرط الضمان"، يُمثل Maple انتقال التمويل اللامركزي نحو الإقراض القائم على الائتمان.

1. التجمعات كاستراتيجيات، وليست أسواقاً عامة

جوهر Maple ليس سوقاً موحداً—بل هو "التجمع كاستراتيجية":

- لكل تجمع إقراض قواعد مستقلة

- مقترضون محددون واستخدامات محددة للأموال

- أسعار فائدة وشروط وتوقعات مخاطر محددة

وهذا يجعل Maple أقرب إلى:

- أسواق الائتمان الخاصة

- التمويل المهيكل

- أسواق الدين على السلسلة

لا يهدف إلى خدمة جميع المستخدمين—بل فقط من يمكن تقييم جدارتهم الائتمانية.

2. أسعار الفائدة تُحدد عبر تقييم المخاطر، وليس الخوارزميات

في Maple:

- لا تُحدد الأسعار تلقائياً عبر منحنيات الاستخدام

- بل تُحدد بحسب جدارة المقترض الائتمانية، هيكل الشروط، وظروف السوق

وبالتالي:

- الأسعار أكثر استقراراً

- العوائد أكثر قابلية للتنبؤ

- الشفافية واللامركزية أقل بشكل ملحوظ

وهذا هو التنازل المقصود من Maple لتعزيز قابلية الاستخدام المؤسسي.

3. تحول جوهري في تحمل المخاطر

يعتمد التحكم في المخاطر في Maple ليس على التصفية الفورية، بل على:

- إدارة ومراقبة المخاطر عبر مندوب التجمع

- تطبيق الاتفاقيات القانونية

- آليات الحوكمة والمساءلة

يمثل ذلك مرحلة جديدة لإقراض التمويل اللامركزي: لم يعد حل المخاطر مقتصراً على الشيفرة، بل يُدار بشكل مشترك عبر الأنظمة والعقود.

4. الفروقات الجوهرية بين النماذج الثلاثة

على مستوى أعلى، هذه البروتوكولات الثلاثة ليست متنافسة مباشرة—لكل منها دور وظيفي مميز:

- Aave: موحد، مفتوح، مقاوم للمخاطر

- Morpho: كفاءة أعلى، أسعار محسنة

- Maple: تدرج ائتماني، تخصيص مؤسسي

الأمر لا يتعلق بـ"أيها أكثر تقدماً"، بل بـ:

- اختلاف شهية المخاطر

- اختلاف خصائص رأس المال

- اختلاف حالات الاستخدام المالي

5. إقراض التمويل اللامركزي يتجه نحو "التقسيم الهيكلي"

هناك اتجاه واضح: إقراض التمويل اللامركزي ينتقل من "سوق واحد" إلى "نظام سوق متعدد الطبقات".

- الطبقة الأساسية: تجمعات السيولة الموحدة ذات أمان مرتفع وكفاءة أقل

- الطبقة الوسطى: آليات تعزيز الكفاءة والمطابقة

- الطبقة العليا: أسواق مؤسسية متميزة حسب الائتمان والشروط وحالات الاستخدام

وليس ذلك مصادفة—بل هو إعادة تمثيل على السلسلة لعقود من تطور القطاع المالي التقليدي.

الدرس رقم 1:لماذا يشكل الإقراض في التمويل اللامركزي (DeFi) اليوم بنية تحتية مالية بمعايير احترافية

الدرس رقم 2:مقارنة آليات بروتوكولات الإقراض الرائدة في التمويل اللامركزي (DeFi): Aave وMorpho وMaple

الدرس رقم 3:نماذج أسعار الفائدة، آليات التصفية، والمخاطر النظامية في إقراض التمويل اللامركزي (DeFi)

الدرس رقم 4:كيف تستفيد المؤسسات من التمويل اللامركزي (DeFi) في الإقراض: العملات المستقرة، الرافعة المالية، والمراجحة على البلوكشين

الدرس رقم 5:المرحلة المقبلة في الإقراض ضمن التمويل اللامركزي (DeFi) — الائتمان، الأصول الحقيقية (RWA)، والدمج الهيكلي مع التمويل التقليدي خارج البلوكشين

الدورات ذات الصلة

الهوية في التشفير: المشاريع الرئيسية

مقدمة إلى رموز ماسترنود

مشتقات التشفير: المشاريع الرئيسية

أساسيات الهوية اللامركزية