نماذج أسعار الفائدة، آليات التصفية، والمخاطر النظامية في إقراض التمويل اللامركزي (DeFi)

تقدم هذه الدرس تحليلاً متكاملاً لنماذج أسعار الفائدة وآليات التصفية في إقراض التمويل اللامركزي (DeFi)، وتستعرض كيف تسهم هذه النماذج والآليات في تنظيم المخاطر وضمان استقرار النظام. كما تناقش المخاطر النظامية التي تواجه بروتوكولات الإقراض في حالات السوق المتطرفة، بالإضافة إلى استراتيجيات الحد من هذه المخاطر.

I. أسعار الفائدة: منظم للمخاطر وليست أداة للعائد

في منظومة الإقراض ضمن التمويل اللامركزي (DeFi)، الدور الأساسي لأسعار الفائدة لا يكمن في "تقديم عوائد على رأس المال"، بل في تنظيم سرعة واتجاه وحجم التعرض للمخاطر النظامية.

بوضوح، أسعار الفائدة هي أدوات تنظيم للمخاطر وليست أدوات تسويق.

يجب أن تحقق آلية سعر الفائدة في بروتوكول الإقراض الفعال ثلاثة أهداف رئيسية على الأقل:

- الحد من الإقراض المفرط لمنع تراكم المخاطر في اتجاه واحد

- جذب أو تحرير السيولة لتوجيه إعادة توزيع رأس المال عند اختلال التوازن بين العرض والطلب

- إرسال إشارات مبكرة حول الضغوط المحتملة، لتمكين السوق من الاستجابة قبل حدوث التصفية

لهذا تعتمد معظم بروتوكولات الإقراض الرئيسية في التمويل اللامركزي نماذج أسعار فائدة ديناميكية بدلاً من أسعار ثابتة. على السلسلة، أسعار الفائدة ليست "أسعارًا" بل مؤشرات لحالة النظام في الوقت الفعلي.

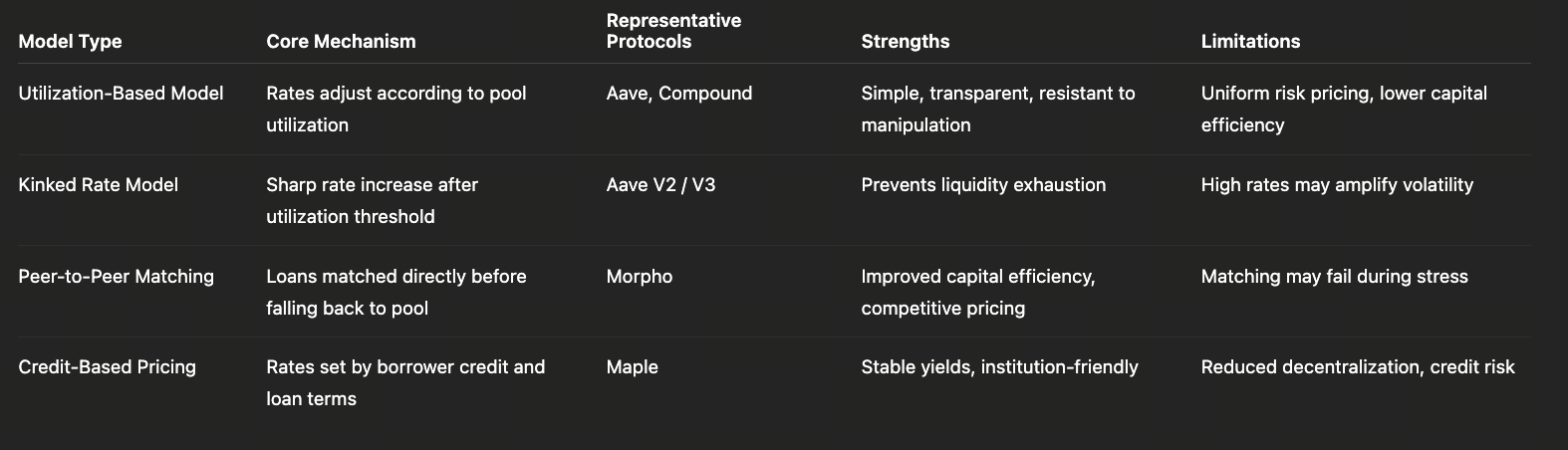

II. ثلاث نماذج رئيسية لأسعار الفائدة

1. النموذج القائم على الاستخدام (Aave / Compound)

يُعد هذا النموذج الأكثر كلاسيكية واعتمادًا في التمويل اللامركزي، ويرتكز على متغير واحد: معدل الاستخدام = الأموال المُقرضة ÷ إجمالي الأموال المودعة.

المنطق الأساسي بسيط:

- استخدام منخفض → سيولة وفيرة → انخفاض معدلات الاقتراض

- استخدام مرتفع → سيولة محدودة → ارتفاع سريع في المعدلات

ولتجنب تصاعد المخاطر عند الاستخدام العالي، تحدد البروتوكولات عادة نقطة انعطاف (Kink):

- قبل نقطة الانعطاف: ترتفع المعدلات تدريجيًا، مما يشجع الاقتراض الطبيعي

- بعد نقطة الانعطاف: ترتفع المعدلات بشكل حاد، مما يحد بقوة من الطلب على الاقتراض الجديد

المزايا

- نموذج بسيط وشفاف

- إشارات سوقية واضحة

- مقاومة قوية للتلاعب

- قابلية التوسع والتكرار بسهولة

العيوب

- يتحمل جميع المقترضين نفس علاوة المخاطر

- لا يميز بين "رافعة مالية صحية" و"رافعة مالية عالية المخاطر"

- كفاءة رأس المال أقل في الاستراتيجيات المعقدة

لذا، يُعد هذا النموذج الأنسب لآليات التسعير على مستوى البنية التحتية وليس كأداة دقيقة لتسعير المخاطر.

2. نموذج سعر السوق شبه النظير للنظير (Morpho)

يقدم Morpho تغييرًا جوهريًا: لم تعد أسعار الفائدة تُحدد فقط من خلال "حالة المجمع"، بل عبر كفاءة المطابقة بين العرض والطلب.

في Morpho، عند نجاح المطابقة بين الأطراف:

- يدفع المقترضون أقل من معدل الاقتراض في المجمع

- يكسب المودعون أكثر من معدل الإيداع في المجمع

يضيف ذلك طبقة تسعير تنافسية دقيقة فوق المجمع الموحد.

المزايا

- كفاءة رأس مال أعلى بكثير

- إشارات سعرية أكثر دقة

- عدة مستويات سعرية للأصل الواحد

المخاطر المحتملة

- قد تنهار المطابقة بسرعة في الأسواق المتطرفة

- يبقى النظام معتمدًا بدرجة كبيرة على المجمع الأساسي للسيولة وامتصاص التصفية

نجاح Morpho مرتبط بوجود مجمع أساسي قوي، يمكن التنبؤ به، ومقاوم للصدمات. فهو ليس بديلاً للبنية التحتية، بل طبقة تعزيز للكفاءة فوقها.

3. نموذج التسعير اليدوي والائتماني (Maple)

يغير Maple منطق التسعير جذريًا: أسعار الفائدة لا تُحدد حسابيًا؛ بل تُحدد بناءً على:

- جودة ائتمان المقترض

- هيكل مدة القرض

- ظروف السوق وشهية المخاطر

يشبه ذلك إلى حد كبير نماذج تسعير الفروق الائتمانية في التمويل التقليدي.

المزايا

- تقلبات سعرية محدودة

- عوائد يمكن التنبؤ بها بدرجة عالية

- أنسب لإدارة الالتزامات المؤسسية وتخصيص الأصول

المقايضات

- انخفاض واضح في اللامركزية

- انتقال المخاطر النظامية من "مخاطر السوق" إلى "مخاطر ائتمانية وقانونية"

وهذا خيار استراتيجي من Maple لتعزيز قابلية الاستخدام المؤسسي والسيطرة.

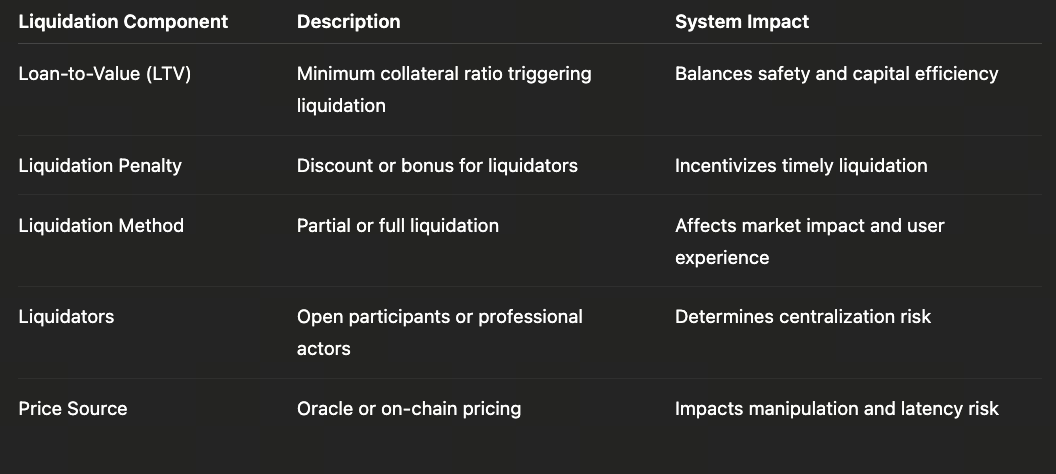

III. آلية التصفية: "نظام التأمين" الفعلي في إقراض التمويل اللامركزي

إذا كانت أسعار الفائدة تنظم المخاطر مسبقًا، فإن آليات التصفية مصممة لتقليل الخسائر فورًا. في إقراض DeFi، التصفية ليست حدثًا نادرًا بل جزءًا جوهريًا من تصميم النظام.

1. منطق التصفية التلقائية

في الإقراض المفرط الضمان، غالبًا ما تتم عملية التصفية كالتالي:

- انخفاض سعر الضمان

- انخفاض نسبة الضمان إلى ما دون حد التصفية

- يسمح النظام لأطراف خارجية بإغلاق المراكز قسريًا

ويحصل المصفون على مكافآت عبر:

- شراء أصول الضمان بسعر مخفض

- تحفيزهم لتحمل تقلبات الأسعار ومخاطر التنفيذ

تعتمد هذه الآلية على فرضية أساسية: وجود سيولة سوقية جاهزة دائمًا للتدخل.

2. ثلاثة متغيرات رئيسية في تصميم آليات التصفية

(1) حد التصفية

- حد أعلى → نظام أكثر أمانًا ولكن كفاءة رأس مال أقل

- حد أقل → كفاءة أعلى ولكن مخاطر ذيل أكبر

(2) عقوبة التصفية

- عقوبة منخفضة جدًا → حافز غير كافٍ للمصفين

- عقوبة مرتفعة جدًا → ارتفاع تكاليف المقترضين وانخفاض الطلب

(3) طريقة التصفية

- تصفية جزئية مقابل تصفية كاملة

- مزاد هولندي مقابل تنفيذ فوري

هذه المعايير مترابطة وتحدد معًا مرونة النظام أثناء التقلبات الشديدة.

IV. ماذا يحدث عندما تفشل الأسواق؟

نظريًا، يجب أن تعمل آليات التصفية، لكن غالبًا ما تثبت الظروف السوقية المتطرفة عكس ذلك.

تاريخ التمويل اللامركزي أظهر مرارًا:

- انخفاض الأسعار لا يعني توفر السيولة

- الازدحام على السلسلة يزيد من تأخير التصفية

- ترتفع ارتباطات أصول الضمان تحت الضغط

عندما تتزامن هذه العوامل، يصبح الخطر نظاميًا وليس فرديًا.

V. ثلاث مصادر رئيسية للمخاطر النظامية

1. أصول الضمان عالية الترابط

عندما يتركز الإقراض في أنواع متشابهة من الضمانات:

- تنخفض ETH وLSTs وLRTs في نفس الوقت

- تحدث تصفيات جماعية

- تتبخر السيولة فورًا

2. مخاطر التأخير في الأسعار ومصادر البيانات (Oracle)

- تأخر تحديث الأسعار

- سهولة التلاعب بالأسواق ضعيفة التداول

- اختلاف الأسعار خارج السلسلة عن أسعار التسوية على السلسلة

كل ذلك يضعف فعالية آليات التصفية بشكل مباشر.

3. المصفون المركزون

في الواقع:

- تعتمد التصفية بشكل كبير على فرق متخصصة محدودة

- هناك اعتماد كبير على MEV ومزايا البنية التحتية

وهذا يعني أن التصفية نفسها تحمل "مخاطر المركزية".

VI. كيف تعالج البروتوكولات المخاطر النظامية

بدأت بروتوكولات الإقراض المتقدمة في تطبيق دفاعات متعددة المستويات:

- تعديل ديناميكي لمعايير المخاطر

- حدود الإقراض (حد العرض / حد الاقتراض)

- صناديق التأمين واحتياطات الديون المعدومة

- تدخل الحوكمة في الحالات القصوى

تمثل هذه الآليات تحولًا مهمًا: إذ ينتقل إقراض التمويل اللامركزي من "أنظمة مؤتمتة بالكامل" إلى "أنظمة مالية قابلة للحوكمة".

VII. الملخص

الميزة التنافسية الحقيقية لإقراض التمويل اللامركزي لا تكمن في:

- تقديم معدلات أعلى،

- أو رافعة مالية أكبر،

بل في:

- استمرارية النظام تحت الضغط،

- كشف المخاطر بسرعة وشفافية،

- وقدرة النظام على التعافي الذاتي.

عندما تصبح هذه الأسئلة محور النقاشات السوقية، ينتقل التمويل اللامركزي من مرحلة التجريب إلى بنية تحتية مالية حقيقية.

الدرس رقم 1:لماذا يشكل الإقراض في التمويل اللامركزي (DeFi) اليوم بنية تحتية مالية بمعايير احترافية

الدرس رقم 2:مقارنة آليات بروتوكولات الإقراض الرائدة في التمويل اللامركزي (DeFi): Aave وMorpho وMaple

الدرس رقم 3:نماذج أسعار الفائدة، آليات التصفية، والمخاطر النظامية في إقراض التمويل اللامركزي (DeFi)

الدرس رقم 4:كيف تستفيد المؤسسات من التمويل اللامركزي (DeFi) في الإقراض: العملات المستقرة، الرافعة المالية، والمراجحة على البلوكشين

الدرس رقم 5:المرحلة المقبلة في الإقراض ضمن التمويل اللامركزي (DeFi) — الائتمان، الأصول الحقيقية (RWA)، والدمج الهيكلي مع التمويل التقليدي خارج البلوكشين

الدورات ذات الصلة

الهوية في التشفير: المشاريع الرئيسية

مقدمة إلى رموز ماسترنود

مشتقات التشفير: المشاريع الرئيسية

أساسيات الهوية اللامركزية